Global Needle Free Blood Drawing Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

USD

576.55 Billion

USD

1,226.92 Billion

2025

2033

| 2026 –2033 | |

| USD 576.55 Billion | |

| USD 1,226.92 Billion | |

| % | |

|

Marktsegmentierung für nadelfreie Blutentnahmegeräte weltweit nach Produkttyp (Handgeräte und tragbare Geräte), Technologieart (Venenpunktion und berührungsbasierte Technologie), Endnutzer (Krankenhäuser, Forschungseinrichtungen, Diagnosezentren, Privatkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für nadelfreie Blutentnahmegeräte

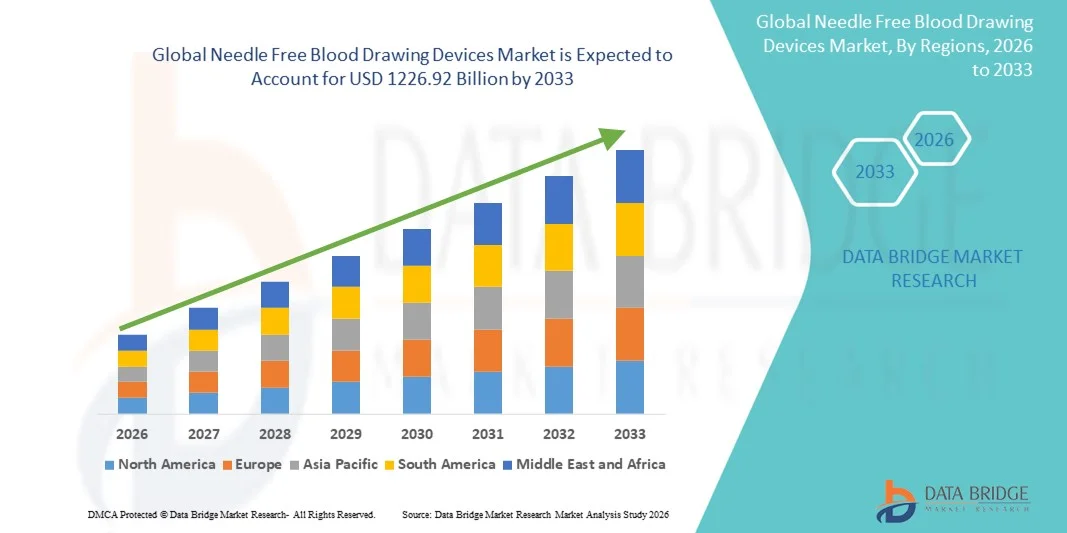

- Der globale Markt für nadelfreie Blutentnahmegeräte hatte im Jahr 2025 einen Wert von 576,55 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1226,92 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach minimalinvasiven und schmerzfreien Blutentnahmemethoden angetrieben, die auf ein wachsendes Patientenbewusstsein, den Bedarf an verbesserter Therapietreue bei der Überwachung chronischer Erkrankungen und die Zunahme diagnostischer Tests in Krankenhäusern, Kliniken und Laboren zurückzuführen ist.

- Darüber hinaus beschleunigen Fortschritte in der nadelfreien Technologie, einschließlich Jet-Injektoren und vakuumgestützten Blutentnahmesystemen, zusammen mit dem Fokus auf die Reduzierung von Nadelstichverletzungen und biologischen Gefahren, die Verbreitung von Lösungen für nadelfreie Blutentnahmegeräte und steigern dadurch das Gesamtwachstum des Marktes erheblich.

Marktanalyse für nadelfreie Blutentnahmegeräte

- Nadelfreie Blutentnahmegeräte, darunter Jet-Injektoren und vakuumunterstützte Entnahmesysteme, gewinnen im modernen Gesundheitswesen zunehmend an Bedeutung, da sie eine schmerzfreie, sichere und schnelle Blutentnahme ermöglichen, Nadelstichverletzungen reduzieren und die Patienten-Compliance in Krankenhäusern, Kliniken und diagnostischen Laboren verbessern.

- Die steigende Nachfrage nach nadelfreien Blutentnahmegeräten wird in erster Linie durch das wachsende Bewusstsein für Patientenkomfort, die zunehmende Testung chronischer Krankheiten und die steigende Akzeptanz in der patientennahen Diagnostik und in groß angelegten Diagnoseeinrichtungen sowie durch technologische Fortschritte, die Genauigkeit, Sicherheit und Benutzerfreundlichkeit verbessern, angetrieben.

- Nordamerika dominierte den Markt für nadelfreie Blutentnahmegeräte mit dem größten Umsatzanteil von ca. 38,6 % im Jahr 2025, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz innovativer Medizinprodukte, eine starke Forschungs- und Entwicklungspräsenz sowie ein gut etabliertes Netzwerk von Krankenhäusern, Diagnosezentren und Forschungslaboren in den USA.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für nadelfreie Blutentnahmegeräte sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 %. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, expandierende Krankenhausnetzwerke, ein wachsendes Bewusstsein für nadelfreie Technologien und die zunehmende Akzeptanz in Schwellenländern wie China und Indien.

- Das Segment der Venenpunktionsgeräte dominierte den Markt mit einem Umsatzanteil von rund 62 % im Jahr 2025, was auf ihre hohe Genauigkeit, Zuverlässigkeit und Kompatibilität mit Standardlaborgeräten zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für nadelfreie Blutentnahmegeräte

|

Attribute |

Nadelfreie Blutentnahmegeräte: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Paxman Coolers (GB) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für nadelfreie Blutentnahmegeräte

Zunehmende Verbreitung minimalinvasiver und schmerzfreier Probenentnahmetechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für nadelfreie Blutentnahmegeräte ist die zunehmende Nutzung minimalinvasiver und schmerzfreier Blutentnahmeverfahren. Diese Geräte sind darauf ausgelegt, den Patientenkomfort zu erhöhen, die mit der Nadelverwendung verbundene Angst zu reduzieren und das Risiko von Komplikationen bei der Probenentnahme zu minimieren.

- Beispielsweise setzen Krankenhäuser, Diagnosezentren und ambulante Pflegedienste in Europa und Nordamerika zunehmend nadelfreie Blutentnahmeverfahren ein, insbesondere für Kinder, ältere Menschen und Patienten mit Nadelphobie, um die Patientencompliance und -zufriedenheit zu verbessern.

- Gesundheitseinrichtungen integrieren diese Geräte in routinemäßige diagnostische Arbeitsabläufe, wodurch eine schnellere Blutentnahme ermöglicht, das Risiko von Nadelstichverletzungen beim medizinischen Personal verringert und das Risiko von Kreuzkontaminationen gesenkt wird.

- Dieser Trend wird auch durch die steigende Nachfrage nach tragbaren und benutzerfreundlichen Geräten angetrieben, die für die ambulante Überwachung, die häusliche Pflege und telemedizinische Anwendungen geeignet sind, wo Benutzerfreundlichkeit und Patientenkomfort von entscheidender Bedeutung sind.

- Weltweit führt der zunehmende Fokus auf patientenzentrierte Gesundheitsversorgung, Infektionskontrolle und Prävention von Krankenhausinfektionen zu einer verstärkten Nutzung nadelfreier Blutentnahmetechnologien und macht diese zu einem integralen Bestandteil der modernen Gesundheitsversorgung.

Marktdynamik nadelfreier Blutentnahmegeräte

Treiber

Steigende Nachfrage nach sicherer, effizienter und patientenfreundlicher Blutentnahme

- Der zunehmende Fokus auf Patientensicherheit, betriebliche Effizienz und Infektionsprävention treibt das Wachstum des globalen Marktes für nadelfreie Blutentnahmegeräte maßgeblich an. Diese Geräte reduzieren das Risiko von Krankenhausinfektionen und berufsbedingten Gefahren und bieten eine sicherere Alternative zu herkömmlichen Nadeln und Spritzen.

- Beispielsweise führte ein führender nordamerikanischer Gesundheitsdienstleister im Jahr 2024 nadelfreie Blutentnahmegeräte in mehreren Kliniken ein, um die Zahl der Nadelstichverletzungen zu reduzieren und die Patientensicherheit bei routinemäßigen Blutentnahmen zu erhöhen.

- Strenge regulatorische Rahmenbedingungen in den USA, Europa und Teilen Asiens betonen die Reduzierung von Gefahren am Arbeitsplatz und die Förderung sichererer medizinischer Praktiken und ermutigen Gesundheitsdienstleister zusätzlich zur Anwendung nadelfreier Lösungen.

- Darüber hinaus führt die zunehmende Verbreitung chronischer Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs, die eine häufige Blutzuckerkontrolle erfordern, zu einer starken Nachfrage nach schmerzfreien, effizienten und komfortablen Blutentnahmetechnologien.

- Die Einführung dieser Geräte in der patientennahen Diagnostik, in ambulanten Diensten und in der häuslichen Pflege unterstützt zudem weltweit Initiativen zur Prävention, verbessert die Therapietreue der Patienten und ermöglicht eine bessere Überwachung des Gesundheitszustands in abgelegenen oder unterversorgten Regionen.

Zurückhaltung/Herausforderung

Hohe Kosten und begrenztes Bewusstsein bei den Gesundheitsdienstleistern

- Trotz der deutlichen Vorteile stellen die relativ hohen Kosten moderner nadelfreier Blutentnahmesysteme weiterhin ein erhebliches Hindernis dar, insbesondere für kleine Kliniken, Diagnosezentren und Gesundheitsdienstleister in Entwicklungsländern. Hohe Investitions- und Wartungskosten können die breite Anwendung dieser Geräte einschränken.

- Beispielsweise berichteten einige Labore in Lateinamerika und Südostasien von Verzögerungen bei der Einführung nadelfreier Blutentnahmeverfahren aufgrund von Budgetbeschränkungen und den höheren Anschaffungskosten im Vergleich zu herkömmlichen Spritzen und Venenpunktionsmethoden.

- Begrenztes Wissen und unzureichende Schulung des medizinischen Personals hinsichtlich der sachgemäßen Anwendung, Wartung und Vorteile dieser Geräte können die Marktdurchdringung ebenfalls einschränken.

- Unterschiedliche Erstattungspolitiken, fehlende standardisierte Einführungsrichtlinien und uneinheitliche regulatorische Unterstützung in verschiedenen Ländern stellen zusätzliche Herausforderungen für die großflächige Implementierung dar.

- Die Überwindung dieser Hindernisse durch kostengünstige, benutzerfreundliche Geräte, Schulungsprogramme für medizinisches Fachpersonal und Aufklärungskampagnen zur Patientensicherheit und betrieblichen Effizienz wird für ein nachhaltiges Wachstum des globalen Marktes für nadelfreie Blutentnahmegeräte unerlässlich sein.

Marktübersicht für nadelfreie Blutentnahmegeräte

Der Markt ist segmentiert nach Art, Technologieart und Endnutzern.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für nadelfreie Blutentnahmegeräte in Handgeräte und tragbare Geräte unterteilt. Handgeräte dominierten 2025 mit einem Umsatzanteil von rund 57 %, was auf ihre breite Anwendung in Krankenhäusern, Diagnosezentren und Forschungslaboren zurückzuführen ist. Handgeräte bieten Präzision, Mobilität und Benutzerfreundlichkeit und ermöglichen medizinischem Fachpersonal eine schnelle, minimalinvasive Blutentnahme. Ihre Kompatibilität mit verschiedenen Blutanalysesystemen, die Integration in elektronische Patientenakten und die Reduzierung des Patientenkomforts tragen zu ihrer Beliebtheit bei. Die starke Präsenz des Segments in entwickelten Regionen, insbesondere in Nordamerika und Europa, trägt zu hohen Umsätzen bei. Kontinuierliche Produktinnovationen mit Fokus auf ergonomisches Design, schnellere Probenentnahme und verbesserte Sicherheitsmerkmale stärken die Marktführerschaft zusätzlich. Schulungsprogramme und Sensibilisierungskampagnen der Hersteller fördern die Akzeptanz bei medizinischem Fachpersonal. Die steigende Nachfrage nach patientennaher Diagnostik, häuslicher Gesundheitsüberwachung und routinemäßiger Blutentnahme unterstützt das Wachstum ebenfalls. Zulassungen und die Standardisierung von Testprotokollen stärken das Vertrauen in Handgeräte. Hohe Investitionen der Marktführer in Forschung und Entwicklung in Kombination mit starken Vertriebsnetzen gewährleisten eine breite Verfügbarkeit. Krankenhäuser, Diagnoselabore und Forschungseinrichtungen bevorzugen aufgrund ihrer Zuverlässigkeit und Vielseitigkeit zunehmend mobile Lösungen.

Für das Segment der Wearables wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 20,5 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach kontinuierlichen, nicht-invasiven Lösungen zur Blutüberwachung. Wearables ermöglichen die Probenentnahme und -überwachung in Echtzeit, wodurch Krankenhausbesuche reduziert und die Therapietreue der Patienten verbessert werden. Ihre Integration mit mobilen Gesundheitsanwendungen, cloudbasierten Überwachungssystemen und Telemedizinplattformen optimiert die Benutzerfreundlichkeit. Rasante technologische Fortschritte, Miniaturisierung und innovative Sensortechnologien tragen zu einer beschleunigten Marktdurchdringung bei. Wearables gewinnen insbesondere im Bereich des chronischen Krankheitsmanagements, der personalisierten Gesundheitsversorgung und der häuslichen Pflege an Bedeutung. Das wachsende Bewusstsein für minimalinvasive Techniken und den Patientenkomfort treibt das Wachstum zusätzlich an. Die zunehmende Nutzung in Schwellenländern aufgrund steigender verfügbarer Einkommen und der Digitalisierung des Gesundheitswesens unterstützt die Expansion. Hersteller investieren massiv in Produktentwicklung, Zulassungsverfahren und strategische Partnerschaften. Die Integration mit elektronischen Patientenakten und KI-gestützter Analytik steigert den Nutzen. Die Expansion im Bereich Fitness- und Wellness-Monitoring-Anwendungen eröffnet zusätzliche Marktchancen. Kostenerstattungsprogramme der Krankenversicherungen und staatliche Initiativen im Bereich der Prävention fördern die Akzeptanz. Insgesamt entwickeln sich tragbare Geräte zu einem schnell wachsenden Segment mit immensem Potenzial sowohl im klinischen als auch im persönlichen Pflegebereich.

- Nach Technologieart

Basierend auf der Technologieart ist der Markt in Venenpunktions- und berührungsbasierte Geräte unterteilt. Das Segment der Venenpunktionsgeräte dominierte den Markt mit einem Umsatzanteil von ca. 62 % im Jahr 2025. Dies ist auf ihre hohe Genauigkeit, Zuverlässigkeit und Kompatibilität mit Standardlaborgeräten zurückzuführen. Venenpunktionsbasierte, nadelfreie Geräte ermöglichen die schnelle Blutentnahme für Routineuntersuchungen, Diagnostik und Forschung. Krankenhäuser, Diagnosezentren und Forschungslabore setzen aufgrund ihrer Effizienz und einfachen Integration in automatisierte Laborabläufe stark auf diese Geräte. Das Segment profitiert von starker regulatorischer Unterstützung, klinischen Validierungsstudien und Empfehlungen von Gesundheitseinrichtungen. Kontinuierliche Innovationen mit Fokus auf Sicherheit, Schmerzreduzierung und verbesserte Probenqualität stärken die Marktführerschaft. Die breite Akzeptanz in Nordamerika und Europa trägt maßgeblich zum Marktanteil bei. Die steigende Nachfrage nach standardisierten Blutentnahmemethoden mit hohem Durchsatz fördert das Umsatzwachstum. Kooperationen der Hersteller mit Krankenhäusern und Laboren beschleunigen die Produkteinführung. Schulungsprogramme und technischer Support verbessern die klinische Anwendung. Die zunehmende Verbreitung chronischer Krankheiten, Vorsorgeuntersuchungen und routinemäßige Labortests treiben die Nachfrage an. Venenpunktionsgeräte finden auch im Bereich der mobilen Gesundheitsversorgung und Telemedizin Anwendung.

Das Segment der Touchscreen-Geräte wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 19,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die Nachfrage nach minimalinvasiven, patientenfreundlichen Lösungen in Krankenhäusern und der häuslichen Pflege. Touchscreen-Geräte reduzieren Beschwerden und Infektionsrisiken und ermöglichen gleichzeitig eine schnelle und präzise Blutentnahme. Die Integration mit mobilen Apps und cloudbasierten Datenmanagementsystemen verbessert die Effizienz von Überwachung und Diagnose. Der zunehmende Einsatz in der Pädiatrie, Geriatrie und ambulanten Versorgung fördert die Akzeptanz. Technologische Fortschritte wie die Miniaturisierung von Sensoren, KI-gestützte Probenentnahme und automatisierte Probenentnahme treiben das Wachstum an. Schwellenländer mit zunehmender Digitalisierung des Gesundheitswesens bieten neue Chancen. Zulassungen, klinische Validierung und ein hohes Sicherheitsprofil erhöhen die Akzeptanz. Die steigende Beliebtheit tragbarer Touchscreen-Geräte in der häuslichen Diagnostik und Prävention trägt zusätzlich dazu bei. Die Expansion in Forschungseinrichtungen und den Markt für personalisierte Medizin beschleunigt das Wachstum. Krankenversicherungen und staatliche Initiativen zur Förderung minimalinvasiver Lösungen unterstützen ebenfalls die Markteinführung. Kontinuierliche Investitionen in Forschung und Entwicklung gewährleisten Innovation, Zuverlässigkeit und Skalierbarkeit.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Forschungseinrichtungen, Diagnosezentren, Privatkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von rund 48 % den größten Marktanteil. Dies ist auf den hohen Patientendurchsatz, die Nachfrage nach präziser Diagnostik und die Integration in Laborprozesse zurückzuführen. Krankenhäuser setzen nadelfreie Geräte ein, um den Patientenkomfort zu erhöhen, Nadelstichverletzungen zu reduzieren und die betriebliche Effizienz zu steigern. Verfügbare Schulungsprogramme, ein starkes Lieferantennetzwerk und klinische Validierungsstudien fördern die Akzeptanz zusätzlich. Krankenhäuser in Nordamerika und Europa sind Marktführer und nutzen fortschrittliche Blutentnahmetechnologien, um eine qualitativ hochwertige Patientenversorgung zu gewährleisten. Der zunehmende Fokus auf Automatisierung, standardisierte Protokolle und die Einhaltung von Gesundheitsvorschriften verstärkt die Akzeptanz in Krankenhäusern. Kontinuierliche Investitionen in Forschung und Entwicklung hochpräziser Geräte sichern die Marktführerschaft. Krankenhäuser treiben das Umsatzwachstum auch durch Großeinkaufsvereinbarungen und langfristige Lieferverträge voran. Die steigende Prävalenz chronischer Erkrankungen und der Bedarf an routinemäßigen Labortests unterstützen die Akzeptanz zusätzlich. Partnerschaften mit Geräteherstellern für krankenhausbasierte Pilotprojekte fördern die Marktdurchdringung.

Für das Segment der Forschungsorganisationen wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 21,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist der steigende Bedarf an präziser, effizienter und minimalinvasiver Blutentnahme in klinischen Studien, der Arzneimittelforschung und der Laborforschung. Forschungsorganisationen setzen zunehmend auf tragbare und mobile Geräte, um die Integrität der Proben zu gewährleisten, die Arbeitsabläufe zu optimieren und menschliche Fehler zu reduzieren. Die Integration in automatisierte Laborsysteme, Datenanalyseplattformen und elektronische Laborjournale steigert die betriebliche Effizienz. Die Expansion der Biotechnologie- und Pharmaforschung in Nordamerika, Europa und im asiatisch-pazifischen Raum treibt die Nachfrage an. Technologische Fortschritte, die Einhaltung regulatorischer Vorgaben und staatliche Förderprogramme für Forschungs- und Entwicklungsinitiativen beschleunigen die Akzeptanz dieser Technologien. Forschungslabore bevorzugen Geräte, die eine hohe Reproduzierbarkeit, standardisierte Probenentnahme und Kompatibilität mit verschiedenen Assays bieten. Der zunehmende Trend zu dezentralen klinischen Studien und personalisierter Medizin verstärkt den Bedarf an innovativen Lösungen zur Blutentnahme. Kooperationen zwischen Geräteherstellern und Forschungsinstituten stärken die Marktdurchdringung.

Regionale Analyse des Marktes für nadelfreie Blutentnahmegeräte

- Nordamerika dominierte den Markt für nadelfreie Blutentnahmegeräte mit dem größten Umsatzanteil von rund 38,6 % im Jahr 2025.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Medizinprodukte, eine starke Forschungs- und Entwicklungspräsenz sowie ein gut etabliertes Netzwerk von Krankenhäusern, Diagnosezentren und Forschungslaboren in den USA

- Der Fokus der Region auf patientenzentrierte Versorgung und die wachsende Präferenz für minimalinvasive Eingriffe tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für nadelfreie Blutentnahmegeräte in den USA:

Der US-amerikanische Markt für nadelfreie Blutentnahmegeräte wird 2025 den Großteil des Umsatzes in Nordamerika erzielen. Treiber dieses Wachstums ist die breite Anwendung in Krankenhäusern, Kliniken und diagnostischen Laboren. Steigende Investitionen in Medizintechnik, Initiativen zur Patientensicherheit und staatliche Förderung fortschrittlicher Medizinprodukte sind Schlüsselfaktoren für dieses Wachstum. Darüber hinaus befeuert das wachsende Bewusstsein für nadelfreie Blutentnahme bei Patienten und medizinischem Fachpersonal die Nachfrage nach diesen Geräten.

Markteinblicke für nadelfreie Blutentnahmegeräte in Europa:

Der europäische Markt für nadelfreie Blutentnahmegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen im Gesundheitswesen, strenge regulatorische Standards und die zunehmende Verbreitung innovativer Diagnosetechnologien. In Schlüsselmärkten wie Deutschland, Frankreich und Großbritannien besteht eine signifikante Nachfrage in Krankenhäusern und Diagnosezentren.

Markteinblicke für nadelfreie Blutentnahmegeräte in Großbritannien:

Der Markt für nadelfreie Blutentnahmegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach minimalinvasiven Eingriffen, der zunehmende Fokus auf Patientenkomfort und die verstärkte Nutzung fortschrittlicher Medizintechnik in Gesundheitseinrichtungen. Die gut ausgebaute Gesundheitsinfrastruktur und das wachsende Bewusstsein für nadelfreie Technologien unterstützen dieses Wachstum.

Markteinblicke für nadelfreie Blutentnahmegeräte in Deutschland: Der

deutsche Markt für nadelfreie Blutentnahmegeräte wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte bei Medizingeräten, ein etabliertes Gesundheitssystem und starke Forschungs- und Entwicklungsinitiativen. Krankenhäuser und Forschungslabore in Deutschland setzen zunehmend auf nadelfreie Blutentnahmeverfahren, um Sicherheit und Effizienz zu verbessern.

Markteinblicke für nadelfreie Blutentnahmegeräte im asiatisch-pazifischen Raum:

Der Markt für nadelfreie Blutentnahmegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region in diesem Marktsegment sein, mit einer geschätzten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 %. Das Wachstum wird durch steigende Gesundheitsausgaben, den Ausbau von Krankenhausnetzwerken, das wachsende Bewusstsein für nadelfreie Technologien und die zunehmende Akzeptanz in Schwellenländern wie China und Indien angetrieben.

Markteinblicke für nadelfreie Blutentnahmegeräte in Japan: Der

japanische Markt für nadelfreie Blutentnahmegeräte verzeichnet ein stetiges Wachstum. Dies ist auf hohe Gesundheitsstandards, einen starken Fokus auf patientenorientierte Versorgung und technologische Innovationen im Bereich medizinischer Geräte zurückzuführen. Die Anwendung nadelfreier Blutentnahmeverfahren nimmt in Krankenhäusern und Diagnosezentren zu, um den Patientenkomfort zu erhöhen und die Effizienz der Abläufe zu verbessern.

Markteinblicke für nadelfreie Blutentnahmegeräte in China:

Der chinesische Markt für nadelfreie Blutentnahmegeräte wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, der Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein der Patienten und die zunehmende Nutzung fortschrittlicher Medizintechnologien. Steigende Investitionen in Krankenhäuser und Diagnoseeinrichtungen treiben das Wachstum des Marktes für nadelfreie Blutentnahmegeräte in China zusätzlich an.

Marktanteil von nadelfreien Blutentnahmegeräten

Die Branche der nadelfreien Blutentnahmegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Paxman Coolers (GB)

• Danaher Corporation (USA)

• Fresenius Kabi AG (Deutschland)

• Cardinal Health (USA)

• Terumo Corporation (Japan)

• Retractable Technologies, Inc. (USA)

• Nipro Corporation (Japan)

• Ortho Clinical Diagnostics (USA)

• Sekisui Diagnostics (Japan)

• SteriPath (USA)

• Hemogenyx Pharmaceuticals (GB)

• Micron Biomedical (USA)

• Vacuette (Österreich)

• Innokas Medical (Finnland)

• Precision Medical Devices (USA)

• Sarstedt AG & Co. (Deutschland)

• Greiner Bio-One (Österreich)

• Medtronic (USA)

• Haemonetics Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für nadelfreie Blutentnahmegeräte

- Im November 2023 gab Becton, Dickinson and Company (BD), ein weltweit führendes Medizintechnikunternehmen, die Markteinführung seines nadelfreien Blutentnahmesystems PIVO Pro in den USA bekannt. Das System ermöglicht die Blutentnahme direkt über periphere Venenkatheter ohne zusätzliche Nadelstiche. PIVO Pro basiert auf der bestehenden PIVO-Plattform von BD und ist mit integrierten Venenkathetersystemen kompatibel. Dadurch werden Patientenbeschwerden reduziert, Nadelstichverletzungen für medizinisches Fachpersonal minimiert und die Effizienz klinischer Arbeitsabläufe verbessert. Das Gerät erhielt die FDA-Zulassung (510(k)) und unterstützt BDs Initiative „Krankenhausaufenthalt mit nur einer Nadelstichpunktion“. Dies unterstreicht das Engagement des Unternehmens für die Weiterentwicklung patientenorientierter und nadelfreier Blutentnahmetechnologien.

- Im März 2022 präsentierte Vitestro, ein niederländisches Unternehmen für medizinische Robotik, sein autonomes Blutentnahmegerät. Dieses kombiniert künstliche Intelligenz, Bildgebung und Robotertechnologie, um Blutentnahmen mit minimalem menschlichen Eingriff zu automatisieren. Obwohl sich das System noch in der frühen klinischen Testphase befindet, stellt es einen bedeutenden technologischen Fortschritt dar, der Schmerzen, Angstzustände und die mit der traditionellen Venenpunktion verbundenen Verfahrensvariabilität reduziert. Diese Entwicklung unterstreicht die zunehmende Konvergenz von Robotik und nadelfreien oder minimalinvasiven Blutentnahmeverfahren im modernen Gesundheitswesen.

- Im Oktober 2022 gab Tasso, Inc., ein US-amerikanisches Unternehmen für Blutentnahmegeräte, die erweiterte Anwendung seines Selbstentnahmegeräts Tasso+ durch Partnerschaften mit Anbietern von Gesundheits- und Diagnostikdienstleistungen bekannt. Das Tasso+-Gerät ermöglicht die nadelfreie kapillare Blutentnahme am Oberarm und ist sowohl für den klinischen Einsatz als auch für die Anwendung zu Hause geeignet. Diese Entwicklung erweiterte die Anwendungsmöglichkeiten nadelfreier Blutentnahmegeräte in dezentralen Testverfahren, der Ferndiagnostik und Programmen zur Gesundheitsvorsorge für die Bevölkerung erheblich und unterstützt den Trend zur patientengesteuerten Probenentnahme.

- Im April 2024 verbesserte YourBio Health, ein innovatives Medizintechnikunternehmen, das sich auf schmerzfreie Blutentnahme spezialisiert hat, seine Touch Activated Phlebotomy (TAP)-Technologie und steigerte damit die klinische Akzeptanz und Sichtbarkeit im Gesundheitswesen und der Diagnostikbranche. Das TAP-Gerät nutzt ein klingenloses Mikronadel-Array zur Blutentnahme ohne herkömmliche Nadeln, wodurch Schmerzen und Angst deutlich reduziert werden. Diese Entwicklung bestärkte die wachsende Nachfrage nach tragbaren und handlichen Geräten zur nadelfreien Blutentnahme, insbesondere für patientennahe Diagnostik, klinische Studien und die telemedizinische Gesundheitsüberwachung.

- Im Januar 2025 gab Carilion Clinic, ein führendes US-amerikanisches Gesundheitssystem, die Einführung der nadelfreien Blutentnahmetechnologie PIVO von BD in all seinen stationären Einrichtungen bekannt und gehörte damit zu den ersten Gesundheitssystemen in der Region, die diese Lösung flächendeckend einsetzten. Dieser Einsatz demonstrierte die praktische Anwendung nadelfreier Blutentnahmegeräte und hob Vorteile wie weniger Patientenbeschwerden, weniger Venenpunktionen und ein verbessertes Gefäßzugangsmanagement hervor. Dies bestätigte die kommerzielle Tragfähigkeit dieser Technologien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.