Global Metallic Biomaterial Market

Marktgröße in Milliarden USD

CAGR :

%

USD

12.21 Billion

USD

20.45 Billion

2025

2033

USD

12.21 Billion

USD

20.45 Billion

2025

2033

| 2026 –2033 | |

| USD 12.21 Billion | |

| USD 20.45 Billion | |

| % | |

|

Globale Marktsegmentierung für metallische Biomaterialien nach Typ (Edelstahl, Titanlegierungen, Kobalt-Chrom-Legierungen, Gold, Magnesium, Silber und Platin), Anwendungen (Orthopädie, Wirbelsäulenchirurgie, Zahnmedizin, Herz-Kreislauf-System und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für metallische Biomaterialien

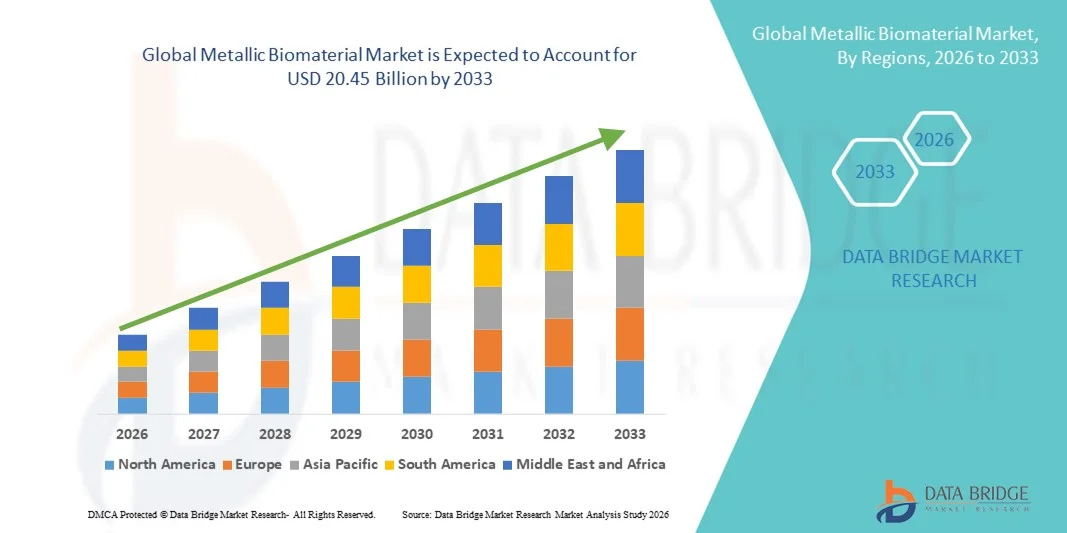

- Der globale Markt für metallische Biomaterialien hatte im Jahr 2025 einen Wert von 12,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,66 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach langlebigen, biokompatiblen und leistungsstarken Materialien in der Orthopädie, Zahnmedizin, Kardiologie und anderen medizinischen Anwendungen angetrieben, was die Verwendung metallischer Biomaterialien sowohl in Schwellen- als auch in Industrieländern fördert.

- Darüber hinaus beschleunigen technologische Fortschritte bei der Legierungsentwicklung, der Oberflächenmodifizierung und der additiven Fertigung, kombiniert mit steigenden Gesundheitsausgaben und der wachsenden Präferenz für minimalinvasive und langlebige Implantate, die Akzeptanz von metallischen Biomateriallösungen und kurbeln damit das Wachstum der Branche erheblich an.

Marktanalyse für metallische Biomaterialien

- Metallische Biomaterialien, die überlegene Festigkeit, Korrosionsbeständigkeit und Biokompatibilität bieten, sind aufgrund ihrer Haltbarkeit, Langzeitleistung und Kompatibilität mit fortschrittlichen Fertigungstechniken wie 3D-Druck und Oberflächenbeschichtungen zunehmend unverzichtbare Komponenten in der Orthopädie, Zahnmedizin, Kardiologie und anderen medizinischen Implantatanwendungen.

- Die steigende Nachfrage nach metallischen Biomaterialien wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen des Bewegungsapparates und des Herz-Kreislauf-Systems, die steigende Akzeptanz minimalinvasiver und langlebiger Implantate sowie die zunehmenden Gesundheitsausgaben in entwickelten und aufstrebenden Märkten angetrieben.

- Nordamerika dominierte den Markt für metallische Biomaterialien mit dem größten Umsatzanteil von 42,5 % im Jahr 2025. Charakteristisch für den Markt sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Implantattechnologien und die starke Präsenz wichtiger Marktteilnehmer. Die USA trugen maßgeblich zum regionalen Umsatz bei, der durch fortgeschrittene Forschung und hohe Patientenzahlen getrieben wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für metallische Biomaterialien sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 13,2 % verzeichnen. Treiber dieses Wachstums sind die zunehmende Anzahl orthopädischer und kardiovaskulärer Eingriffe, die rasche Urbanisierung, steigende Gesundheitsausgaben und die wachsende Verwendung fortschrittlicher Metallimplantate in Ländern wie China, Indien und Japan.

- Das Segment Orthopädie dominierte den Markt für metallische Biomaterialien und machte im Jahr 2025 fast 41,3 % des gesamten Marktumsatzes aus.

Berichtsumfang und Marktsegmentierung für metallische Biomaterialien

|

Attribute |

Wichtige Markteinblicke in metallische Biomaterialien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für metallische Biomaterialien

Fortschritte bei Hochleistungsmetall-Biomaterialien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für metallische Biomaterialien ist der zunehmende Fokus auf leistungsstarke, korrosionsbeständige und biokompatible Metalllegierungen für medizinische Implantate, chirurgische Instrumente und orthopädische Anwendungen.

- Innovationen bei der Legierungszusammensetzung, dem 3D-Druck und der Oberflächentechnik führen zu einer längeren Lebensdauer von Implantaten und verbesserten Patientenergebnissen.

- So brachte Stryker beispielsweise im Juni 2022 seine Tritanium-3D-gedruckten Wirbelsäulenimplantate auf den Markt, die patientenspezifische Anpassung, verbesserte Osseointegration und erhöhte mechanische Stabilität bieten und damit die zunehmende Verbreitung additiver Fertigungstechnologien bei metallischen Biomaterialien verdeutlichen.

- Hersteller setzen zunehmend Oberflächenbeschichtungstechnologien wie Hydroxylapatit, Titannitrid und Zirkoniumoxid ein, um die Bioaktivität von Implantaten zu verbessern, das Infektionsrisiko zu verringern und die Verschleißfestigkeit zu erhöhen.

- Der Einsatz von Titanlegierungen und Kobalt-Chrom-Legierungen nimmt bei kardiovaskulären Stents, Zahnimplantaten und orthopädischen Gelenkersatz aufgrund ihres guten Festigkeits-Gewichts-Verhältnisses und ihrer Biokompatibilität zu.

- Die zunehmende Zusammenarbeit in Forschung und Entwicklung zwischen Materialwissenschaftlern, Krankenhäusern und Universitäten treibt die Entwicklung neuartiger Legierungen und Verbundwerkstoffe voran, die auf spezifische klinische Anwendungen wie Hüft- und Kniegelenkersatz zugeschnitten sind.

Marktdynamik metallischer Biomaterialien

Treiber

Steigende Nachfrage aufgrund von Anwendungen in der Orthopädie, Zahnmedizin und Kardiologie

- Die zunehmende Verbreitung von Gelenkverletzungen, degenerativen Knochenerkrankungen und Herz-Kreislauf-Erkrankungen bei alternden Bevölkerungen führt weltweit zu einer starken Nachfrage nach metallischen Biomaterialien.

- So brachte Zimmer Biomet beispielsweise im März 2023 das Persona Revision Knee System auf den Markt, das die mechanische Festigkeit und Osseointegration bei Knierevisionsoperationen verbessern soll. Dies zeigt, wie klinische Innovationen die Anwendung metallischer Biomaterialien vorantreiben.

- Fortschritte bei minimalinvasiven Operationen, roboterassistierten Verfahren und der Präzisionsmedizin erfordern Implantate mit präzisen mechanischen Eigenschaften und hoher Biokompatibilität, was die Hersteller dazu veranlasst, spezialisierte metallische Biomaterialien zu entwickeln.

- Die Expansion des Medizintourismus in Ländern wie Indien, den Vereinigten Arabischen Emiraten und Thailand, wo fortschrittliche orthopädische und zahnärztliche Eingriffe durchgeführt werden, fördert die Verwendung metallischer Biomaterialien.

- Förderliche Regierungspolitiken und Gesundheitsausgaben in Nordamerika und Europa erhöhen den Zugang zu hochwertigen Metallimplantaten und kurbeln so das Marktwachstum weiter an.

- Technologische Fortschritte in der additiven Fertigung und der Legierungsentwicklung ermöglichen eine schnellere Herstellung patientenspezifischer Implantate, wodurch chirurgische Komplikationen reduziert und eine breitere Akzeptanz bei Chirurgen und Krankenhäusern gefördert werden.

Zurückhaltung/Herausforderung

Hohe Kosten, regulatorische Hürden und Bedenken hinsichtlich der Biokompatibilität

- Die vergleichsweise hohen Kosten metallischer Biomaterialien im Vergleich zu Polymer- oder Keramikalternativen können die Anwendung in Entwicklungsländern oder in preissensiblen Krankenhäusern einschränken.

- So kam es beispielsweise im September 2021 zu Verzögerungen bei der Zulassung des Kobalt-Chrom-Hüftimplantats durch die FDA, was verdeutlicht, wie strenge Zulassungsverfahren und komplexe regulatorische Prozesse das Marktwachstum behindern können.

- Bedenken hinsichtlich Metallüberempfindlichkeit, Ionenfreisetzung und langfristiger Biokompatibilität stellen weiterhin eine Herausforderung für die breite Anwendung dar, insbesondere bei Patienten mit bereits bestehenden Allergien oder Überempfindlichkeiten.

- Die Hersteller stehen bei der Skalierung der Produktion von Hochleistungslegierungen und 3D-gedruckten Implantaten vor komplexen Herausforderungen, was die Kosten erhöhen und die Lieferzeiten verzögern kann.

- Das begrenzte Bewusstsein der Gesundheitsdienstleister in Schwellenländern für die klinischen Vorteile fortschrittlicher metallischer Biomaterialien kann die Einführungsraten verlangsamen.

- Die Bewältigung dieser Herausforderungen durch die Entwicklung korrosionsbeständiger und hypoallergener Legierungen, Kostenoptimierungsstrategien und umfangreiche klinische Studien wird für eine nachhaltige Marktexpansion weltweit von entscheidender Bedeutung sein.

Marktumfang metallischer Biomaterialien

Der Markt ist nach Art und Anwendung segmentiert.

- Nach Typ

Basierend auf der Materialart ist der Markt für metallische Biomaterialien in Edelstahl, Titanlegierungen, Kobalt-Chrom-Legierungen, Gold, Magnesium, Silber und Platin unterteilt. Edelstahl dominierte den Markt für metallische Biomaterialien und erzielte 2025 einen Umsatzanteil von rund 38,6 %. Diese Dominanz ist auf die etablierte Verwendung in Medizinprodukten, orthopädischen Implantaten und chirurgischen Instrumenten zurückzuführen, die sich durch hervorragende mechanische Festigkeit, Korrosionsbeständigkeit und Kosteneffizienz auszeichnet. Edelstahl bietet einfache Verarbeitung, nachgewiesene Biokompatibilität und hohe Zuverlässigkeit bei belastenden Anwendungen. Krankenhäuser und chirurgische Zentren bevorzugen Edelstahl für Langzeitimplantate. Die steigende Prävalenz orthopädischer und Wirbelsäulenerkrankungen treibt die Nachfrage zusätzlich an. Die Kompatibilität mit Sterilisationsverfahren und die breite Verfügbarkeit tragen zur Marktführerschaft bei. Darüber hinaus werden Edelstahlkomponenten häufig in der Zahnmedizin und Kardiologie eingesetzt. Kontinuierliche Innovationen in der Legierungsverarbeitung verbessern Haltbarkeit und Leistungsfähigkeit. Die hohe Akzeptanz in Entwicklungs- und Industrieländern stärkt den Umsatzanteil. Klinische Erfahrung und Zulassungen in zahlreichen Ländern festigen die Marktführerschaft zusätzlich. Starke Lieferketten und eine skalierbare Fertigung steigern den Marktanteil zusätzlich.

Das Segment der Titanlegierungen wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % von 2026 bis 2033. Dieses Wachstum wird durch das überlegene Festigkeits-Gewichts-Verhältnis, die Korrosionsbeständigkeit und die hervorragende Biokompatibilität von Titan für orthopädische, zahnmedizinische und spinale Anwendungen angetrieben. Titanlegierungen werden zunehmend für lasttragende Implantate und kardiovaskuläre Stents eingesetzt. Die steigende Anwendung minimalinvasiver Eingriffe und komplexer rekonstruktiver Verfahren beschleunigt das Wachstum. Die Nachfrage nach leichteren, langlebigeren Implantaten in einer alternden Bevölkerung unterstützt die Expansion. Fortschritte in der additiven Fertigung und Oberflächenbehandlungstechnologien fördern die Anwendung zusätzlich. Auch der Einsatz von Titan in der zahnärztlichen und kraniofazialen Rekonstruktion nimmt zu. Der Ausbau der Gesundheitsinfrastruktur und die steigende Anzahl chirurgischer Eingriffe in Schwellenländern treiben das Wachstum weiter an. Die Präferenz von Chirurgen für Titanimplantate aufgrund des geringeren Risikos einer Implantatabstoßung stärkt die Marktdurchdringung. Förderliche Erstattungspolitiken und ein höheres Patientenbewusstsein verbessern die Akzeptanz. Die wachsende Forschung und Entwicklung im Bereich der Legierungsverbesserungen sichert die kontinuierliche Marktexpansion.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für metallische Biomaterialien in die Segmente Orthopädie, Wirbelsäule, Zahnmedizin, Herz-Kreislauf und Sonstige unterteilt. Das Segment Orthopädie dominierte den Markt für metallische Biomaterialien und erzielte 2025 einen Anteil von fast 41,3 % am Gesamtumsatz. Diese Dominanz ist auf die weltweit hohe Inzidenz von Erkrankungen des Bewegungsapparates, Traumata und Gelenkersatzoperationen zurückzuführen. Orthopädische Implantate wie Platten, Schrauben und Gelenkprothesen sind aufgrund ihrer mechanischen Stabilität und Langzeitleistung maßgeblich auf metallische Biomaterialien angewiesen. Krankenhäuser und ambulante Operationszentren zählen zu den wichtigsten Endverbrauchern. Das Segment profitiert von kontinuierlichen Innovationen im Implantatdesign, minimalinvasiven Techniken und modularen Implantatsystemen. Edelstahl, Titan und Kobalt-Chrom-Legierungen werden häufig für Hüft-, Knie- und Schulterprothesen eingesetzt. Die zunehmende Alterung der Bevölkerung und Sportverletzungen steigern die Nachfrage. Günstige Erstattungspolitiken für orthopädische Eingriffe fördern das Wachstum zusätzlich. Operationszentren bevorzugen metallische Implantate aufgrund ihrer Langlebigkeit und der klinischen Vertrautheit. Kontinuierliche klinische Erfolge und behördliche Zulassungen in entwickelten Märkten festigen die Marktführerschaft. Die Integration fortschrittlicher Biomaterialien in Bildgebungs- und Navigationssysteme verbessert die Operationsergebnisse und stärkt den Marktanteil. Das wachsende Bewusstsein für die Lebensqualität nach Operationen führt dazu, dass Patienten langlebige Metallimplantate bevorzugen.

Für den Dentalsektor wird das schnellste jährliche Wachstum (CAGR) mit 13,8 % von 2026 bis 2033 erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung von Zahnerkrankungen, die steigende Anzahl kosmetischer Zahnbehandlungen und das gestiegene Gesundheitsbewusstsein der Patienten in Schwellenländern. Titan und Edelstahl werden aufgrund ihrer Biokompatibilität und Korrosionsbeständigkeit häufig für Zahnimplantate, Kronen und kieferorthopädische Apparaturen verwendet. Innovationen in der additiven Fertigung, Oberflächenbeschichtungen und CAD/CAM-Technologien verbessern die Präzision und ermöglichen eine patientenspezifische Anpassung. Der Ausbau der zahnärztlichen Infrastruktur im asiatisch-pazifischen Raum und in Lateinamerika fördert die rasche Verbreitung dieser Technologien. Steigende verfügbare Einkommen und Medizintourismus beschleunigen das Wachstum zusätzlich. Zahnkliniken und Krankenhäuser setzen vermehrt auf Metallimplantate für langfristige restaurative Behandlungen. Die Nachfrage nach minimalinvasiven und ästhetisch ansprechenden Lösungen trägt ebenfalls zur Akzeptanz bei. Zulassungen und verbesserte Erfolgsraten der Eingriffe stärken das Marktvertrauen. Laufende Forschung und Entwicklung im Bereich hybrider Metall-Keramik-Implantate erhöht die Vielseitigkeit. Die Integration mit digitaler Zahnmedizin und Bildgebungstechnologien wird das Wachstum des Segments voraussichtlich weiter ankurbeln.

Regionale Analyse des Marktes für metallische Biomaterialien

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,5 % den Markt für metallische Biomaterialien. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Implantattechnologien und die starke Präsenz wichtiger Marktteilnehmer zurückzuführen.

- Gesundheitsdienstleister und Krankenhäuser in der Region schätzen die überlegene Biokompatibilität, mechanische Festigkeit und Langlebigkeit moderner Metallimplantate in orthopädischen, kardiovaskulären und zahnmedizinischen Anwendungen sehr.

- Diese breite Akzeptanz wird zudem durch hohe Patientenzahlen, starke Forschungs- und Entwicklungsinitiativen sowie kontinuierliche Innovationen bei metallischen Biomaterialien unterstützt, wodurch sich Nordamerika als Zentrum für klinische Anwendungen und technologischen Fortschritt etabliert.

Markteinblicke für metallische Biomaterialien in den USA:

Der US-amerikanische Markt für metallische Biomaterialien wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind fortschrittliche Forschung, hohe Patientenzahlen und die zunehmende Verbreitung von orthopädischen und kardiovaskulären Implantaten der nächsten Generation. Das wachsende Bewusstsein von Patienten und Chirurgen für langlebige, biokompatible Implantate sowie die zunehmende Anwendung minimalinvasiver Verfahren beflügeln das Wachstum. Darüber hinaus beschleunigen Kooperationen zwischen Forschungsinstituten und Implantatherstellern die Entwicklung patientenspezifischer Metallimplantate und 3D-gedruckter Lösungen für orthopädische und zahnmedizinische Anwendungen.

Einblick in den europäischen Markt für metallische Biomaterialien

- Der europäische Markt für metallische Biomaterialien wird im Prognosezeitraum voraussichtlich ein beträchtliches jährliches Wachstum verzeichnen.

- Unterstützt durch strenge Gesundheitsvorschriften, steigende Investitionen in fortschrittliche chirurgische Verfahren und einen Fokus auf Patientensicherheit und verbesserte klinische Ergebnisse

- Die zunehmende Verwendung von Metallimplantaten in der Orthopädie, Kardiologie und Zahnmedizin sowie technologische Modernisierungen der Krankenhausinfrastruktur treiben den Markt in wichtigen europäischen Ländern an.

Markteinblicke für metallische Biomaterialien in Großbritannien:

Der britische Markt für metallische Biomaterialien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung orthopädischer und kardiovaskulärer Erkrankungen, die Anwendung fortschrittlicher Implantattechnologien und das wachsende Bewusstsein der Patienten. Investitionen in Krankenhäuser und Fachkliniken sowie die starke regulatorische Unterstützung innovativer chirurgischer Lösungen tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für metallische Biomaterialien in Deutschland: Der

deutsche Markt für metallische Biomaterialien wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz biokompatibler und korrosionsbeständiger Metallimplantate sowie der zunehmende Fokus auf umweltbewusste und präzise chirurgische Lösungen. Krankenhäuser setzen vermehrt patientenspezifische Implantate und 3D-gedruckte metallische Biomaterialien ein und tragen damit dem deutschen Ziel bei, Innovationen voranzutreiben und eine qualitativ hochwertige Patientenversorgung zu gewährleisten.

Einblick in den asiatisch-pazifischen Markt für metallische Biomaterialien

- Der asiatisch-pazifische Markt für metallische Biomaterialien dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 13,2 % am schnellsten wachsen.

- Angetrieben durch die Zunahme orthopädischer und kardiovaskulärer Eingriffe, steigende Gesundheitsausgaben, rasche Urbanisierung und die wachsende Verbreitung fortschrittlicher Metallimplantate in Ländern wie China, Indien und Japan.

- Die Region profitiert von einer wachsenden Krankenhausinfrastruktur, steigenden verfügbaren Einkommen und staatlichen Initiativen zur Förderung moderner Gesundheitstechnologien, was die Verbreitung fortschrittlicher metallischer Biomaterialien beschleunigt.

Markteinblicke für metallische Biomaterialien in Japan:

Der japanische Markt für metallische Biomaterialien gewinnt aufgrund der rasanten Urbanisierung, eines technologisch fortschrittlichen Gesundheitssystems und der hohen Akzeptanz minimalinvasiver und patientenspezifischer chirurgischer Lösungen an Dynamik. Die wachsende Zahl älterer Menschen treibt die Nachfrage nach langlebigen und biokompatiblen Metallimplantaten in der Orthopädie und Kardiologie an.

Markteinblicke für metallische Biomaterialien in China:

Der chinesische Markt für metallische Biomaterialien wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und die starke heimische Produktionskapazität für metallische Biomaterialien zurückzuführen. Das wachsende Bewusstsein für fortschrittliche Implantate und die steigenden Kapazitäten der Krankenhäuser für orthopädische und kardiovaskuläre Eingriffe sind Schlüsselfaktoren für das Marktwachstum. Staatliche Initiativen zur Förderung moderner Gesundheitstechnologien und erschwinglicher Implantatoptionen unterstützen die Expansion des Marktes für metallische Biomaterialien in China zusätzlich.

Marktanteil metallischer Biomaterialien

Die Branche der metallischen Biomaterialien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zimmer Biomet (USA)

- Stryker (USA)

- Medtronic (Irland)

- Smith & Nephew (UK)

- NuVasive (USA)

- Conmed (USA)

- Orthofix (USA)

- Globus Medical (USA)

- Arthrex (USA)

- B. Braun Melsungen AG (Deutschland)

- Heraeus Holding (Deutschland)

- Tecomet (USA)

- BioMet (USA)

- Äskulap (Deutschland)

- Invibio (UK)

- Cook Medical (USA)

- Essilor (Frankreich)

- Wego (China)

Neueste Entwicklungen auf dem globalen Markt für metallische Biomaterialien

- Im Juni 2023 stellte Timet eine neue orthopädische Schraube aus Titanlegierung vor, die sich durch erhöhte Dauerfestigkeit und ein verbessertes Verhältnis von Festigkeit zu Gewicht auszeichnet. Dies führte zu einer um ca. 30 % längeren Lebensdauer im Vergleich zu Vorgängermodellen und unterstützt verbesserte klinische Ergebnisse bei belastenden Anwendungen. Diese Entwicklung spiegelt die kontinuierliche Innovation biokompatibler Metallwerkstoffe für orthopädische und traumatologische Implantate wider und unterstreicht den Fokus auf Langlebigkeit und die Berücksichtigung der Präferenzen von Chirurgen bei metallischen Biomaterialien.

- Im Juni 2023 entwickelte Baoti ein Kobalt-Chrom-Zahnbrückenmaterial mit rund 22 % höherer Korrosionsbeständigkeit. Dies ermöglichte eine kürzere Polierzeit und einen höheren Patientenkomfort, was in der Folge zu einer geschätzten Steigerung der regionalen Akzeptanz in Osteuropa um 28 % führte. Dieser Fortschritt unterstreicht die Bemühungen von Anbietern metallischer Biomaterialien, die Leistungsfähigkeit von Dentallegierungen zu verbessern und deren Einsatz in wachstumsstarken regionalen Märkten auszuweiten.

- Im April 2024 erhielt Boston Micro Fabrication (BMF) die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für sein UltraThineer-Material für medizinische Implantate. Dieses Material eröffnet neue Möglichkeiten in der hochpräzisen additiven Fertigung metallischer Biomaterialkomponenten. Die Zulassung unterstützt fortschrittliche Fertigungsverfahren zur Herstellung dünnerer und stabilerer Implantatstrukturen, die sich für komplexe chirurgische Eingriffe eignen.

- Im Oktober 2025 brachte Johnson & Johnson (DePuy Synthes) das INHANCE INTACT™ Schultertotalendoprothesensystem auf den Markt. Dieses System verfügt über optimierte Metallkomponenten, die für eine gewebeschonende Implantation und verbesserte Ergebnisse bei der frühen Mobilisierung von Patienten mit Gelenkersatz entwickelt wurden. Die Produkteinführung stellt einen wichtigen Schritt in der Entwicklung von Metallimplantaten der nächsten Generation dar und legt den Fokus auf Patientenkomfort und funktionelle Genesung.

- Im September 2025 erhielt Maxx Orthopedics die FDA-510(k)-Zulassung für sein Knie-Revisionssystem auf Titanbasis mit Oberflächenhärtungstechnologie zur Vermeidung von Metallallergien. Dies stellt einen regulatorischen und produktbezogenen Meilenstein im Bereich metallischer Biomaterialien für Knieimplantate dar. Die Zulassung erweitert die Behandlungsmöglichkeiten für Patienten mit Überempfindlichkeit gegenüber herkömmlichen Implantatmetallen.

- Im Juli 2025 erhielt die Syntellix AG die Zulassung der chinesischen Arzneimittelbehörde (NMPA) für ihre bioresorbierbaren, magnesiumbasierten Metallimplantate der Marke MAGNEZIX. Dies ebnet den Weg für einen erweiterten Einsatz in einem der weltweit größten orthopädischen Märkte und bestätigt die klinische Akzeptanz abbaubarer Metallbiomaterialien. Die Kommerzialisierung von Magnesiumlegierungen in wichtigen Märkten zeugt von bedeutenden Fortschritten bei resorbierbaren Metallimplantaten der nächsten Generation.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.