Global Medical Oxygen Cylinder Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.09 Billion

USD

8.58 Billion

2025

2033

USD

5.09 Billion

USD

8.58 Billion

2025

2033

| 2026 –2033 | |

| USD 5.09 Billion | |

| USD 8.58 Billion | |

| % | |

|

Segmentierung des globalen Marktes für medizinische Sauerstoffflaschen nach Produkt (tragbare Sauerstoffkonzentratoren und -flaschen, stationäre Sauerstoffkonzentratoren und -flaschen sowie Sauerstoffkonzentratoren und -flaschen), Technologie (kontinuierlicher Fluss und Pulsfluss), Endnutzer (häusliche Pflege und nicht-häusliche Pflege), Größe (10 l, 40 l, 50 l und 100 l), Flaschentyp (stationär und tragbar), Anwendung (Notaufnahme, Operationssaal, Abteilung für Atemwegserkrankungen und Haushalt) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Sauerstoffflaschen

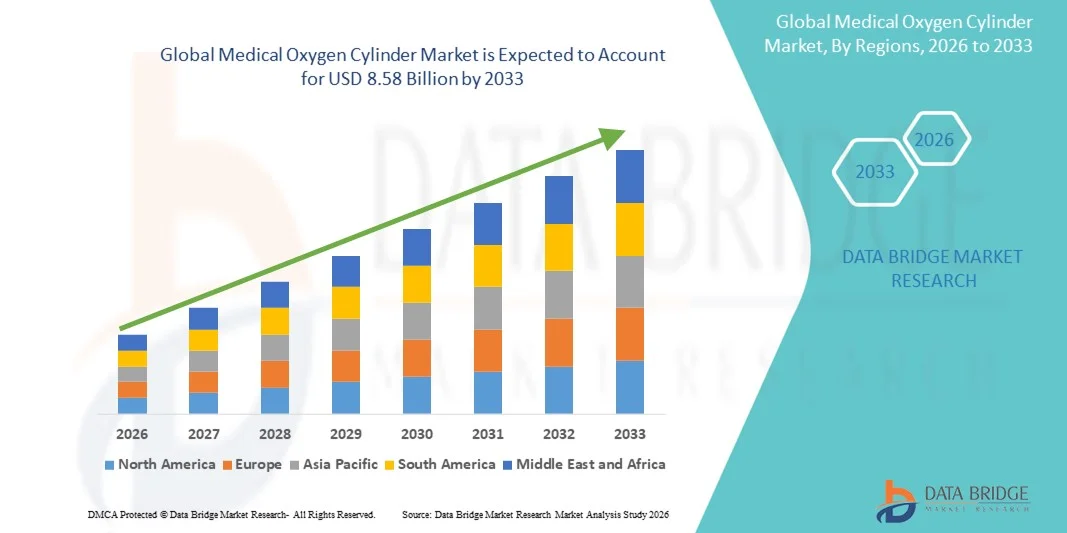

- Der globale Markt für medizinische Sauerstoffflaschen hatte im Jahr 2025 einen Wert von 5,09 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,58 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, die steigende Nachfrage nach häuslicher Pflege und Fortschritte in der Medizingastechnologie angetrieben, was zu einer verbesserten Verfügbarkeit, Sicherheit und Mobilität von medizinischen Sauerstoffflaschen sowohl im klinischen als auch im häuslichen Umfeld führt.

- Darüber hinaus trägt das wachsende Bewusstsein für die Bedeutung der Sauerstofftherapie bei Patienten mit chronisch-obstruktiver Lungenerkrankung (COPD), nach einer COVID-19-Erkrankung und bei anderen Atemwegserkrankungen dazu bei, dass medizinische Sauerstoffflaschen als unverzichtbare Ausrüstung im Gesundheitswesen etabliert werden. Diese Faktoren beschleunigen die Verbreitung von Lösungen mit medizinischen Sauerstoffflaschen und tragen somit maßgeblich zum Wachstum des Gesamtmarktes bei.

Marktanalyse für medizinische Sauerstoffflaschen

- Medizinische Sauerstoffflaschen, die für die Lagerung und Bereitstellung von medizinischem Sauerstoff in Krankenhäusern, Kliniken und der häuslichen Pflege unerlässlich sind, gewinnen aufgrund ihrer entscheidenden Rolle bei der Behandlung von Atemwegserkrankungen, der Notfallversorgung und der Langzeit-Sauerstofftherapie bei chronischen Erkrankungen zunehmend an Bedeutung.

- Die steigende Nachfrage nach medizinischen Sauerstoffflaschen wird vor allem durch die zunehmende Verbreitung von Atemwegserkrankungen (wie COPD und Lungenentzündung), die verstärkte Nutzung häuslicher Pflege und den Bedarf an zuverlässigen Sauerstoffversorgungssystemen in Industrie- und Schwellenländern angetrieben. Laufende Innovationen – wie leichtere Materialien und sicherere Ventiltechnologien – beschleunigen die Markteinführung zusätzlich.

- Nordamerika dominierte 2025 den Markt für medizinische Sauerstoffflaschen mit einem Umsatzanteil von rund 40 %. Dies ist auf die gut ausgebaute Gesundheitsinfrastruktur, das hohe Bewusstsein der Patienten und die starke Präsenz führender Hersteller von medizinischen Gasanlagen zurückzuführen. Die USA trugen aufgrund der umfangreichen Nutzung in Krankenhäusern und der zunehmenden Verbreitung von Sauerstofftherapielösungen für den Heimgebrauch den größten Teil zum regionalen Umsatz bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für medizinische Sauerstoffflaschen sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,8 % bis 2033. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, die zunehmende Belastung durch Atemwegserkrankungen, der Ausbau der Krankenhausinfrastruktur und der wachsende Fokus auf den Zugang zur Sauerstofftherapie in China, Indien und Südostasien.

- Das Segment „Kontinuierlicher Durchfluss“ erzielte 2025 mit 52,1 % den größten Umsatzanteil, getrieben durch die hohe Nachfrage in Krankenhäusern, Operationssälen und Notaufnahmen, die eine konstante Sauerstoffversorgung benötigen.

Berichtsumfang und Marktsegmentierung für medizinische Sauerstoffflaschen

|

Attribute |

Wichtige Markteinblicke in medizinische Sauerstoffflaschen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Drive DeVilbiss Healthcare, Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Sauerstoffflaschen

Zunehmende Verbreitung fortschrittlicher medizinischer Sauerstoffversorgungssysteme

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Sauerstoffflaschen ist der zunehmende Einsatz tragbarer, leichter Sauerstoffflaschen mit hoher Kapazität für Krankenhäuser, Kliniken, die häusliche Pflege und Notfalleinsätze. Diese fortschrittlichen Flaschen verbessern die Mobilität der Patienten, ermöglichen eine kontinuierliche Sauerstofftherapie und unterstützen die Intensivmedizin in verschiedenen Umgebungen.

- So brachte Linde Healthcare beispielsweise im Jahr 2024 eine neue tragbare Sauerstoffflasche mit integrierten Durchflussmessern und leichten Verbundwerkstoffen auf den Markt, die es Patienten erleichtert, zu Hause eine Sauerstofftherapie zu erhalten.

- Die Verwendung von Hochdruck- und Verbundzylindern nimmt aufgrund ihrer verbesserten Sicherheit, längeren Lebensdauer und geringeren Handhabungsrisiken im Vergleich zu herkömmlichen Stahlzylindern zu.

- Das zunehmende Bewusstsein für die Sauerstofftherapie bei chronischen Atemwegserkrankungen wie COPD, Asthma und der Genesung von COVID-19 treibt die Nachfrage nach zuverlässigen und einfach zu bedienenden Sauerstoffflaschen an.

- Krankenhäuser und ambulante Pflegedienste investieren zunehmend in moderne Sauerstoffflaschen, um eine unterbrechungsfreie Versorgung und ein effizientes Patientenmanagement zu gewährleisten.

- Insgesamt prägt der Trend hin zu tragbaren, effizienten und sichereren Sauerstoffversorgungslösungen die klinische Praxis und die häusliche Krankenpflege weltweit.

Marktdynamik von medizinischen Sauerstoffflaschen

Treiber

Steigende Nachfrage aufgrund von Atemwegserkrankungen und alternder Bevölkerung

- Die zunehmende Verbreitung von Atemwegserkrankungen und die wachsende Zahl älterer Menschen, die eine Sauerstofftherapie benötigen, treiben den Markt für medizinische Sauerstoffflaschen maßgeblich an. Diese Flaschen sind unverzichtbar in der Notfallversorgung, der Sauerstofftherapie zu Hause und auf Intensivstationen.

- Beispielsweise erweiterte im Jahr 2023 ein großer Gesundheitsdienstleister in Indien seine Sauerstoffversorgung für zu Hause durch die Einführung tragbarer medizinischer Sauerstoffflaschen, um der steigenden Nachfrage von Patienten mit chronischen Atemwegserkrankungen gerecht zu werden.

- Die COVID-19-Pandemie hat die Bedeutung der Sauerstofftherapie unterstrichen und deren Einführung in entwickelten und aufstrebenden Märkten weiter beschleunigt.

- Das wachsende Bewusstsein für Atemwegsgesundheit, staatliche Initiativen zur Sicherstellung der Sauerstoffverfügbarkeit und der Ausbau der Krankenhausinfrastruktur kurbeln das Marktwachstum an.

- Zudem befeuern steigende Investitionen von Gesundheitsdienstleistern in Notfallvorsorge und Intensivpflegeausrüstung die wachsende Nachfrage nach medizinischen Sauerstoffflaschen.

Zurückhaltung/Herausforderung

Hohe Kosten und Herausforderungen in der Lieferkette

- Trotz der steigenden Nachfrage stellen die hohen Kosten für moderne medizinische Sauerstoffflaschen und Herausforderungen in der Lieferkettenlogistik weiterhin erhebliche Hindernisse dar, insbesondere in Entwicklungsländern und abgelegenen Gebieten.

- Beispielsweise berichteten einige ländliche Krankenhäuser in Afrika von zeitweiligen Engpässen bei Sauerstoffflaschen aufgrund von Transport- und Produktionsbeschränkungen, was die Patientenversorgung beeinträchtigte.

- Wartung, Nachfüllinfrastruktur und die Einhaltung von Sicherheitsvorschriften können die Betriebskosten für Krankenhäuser und ambulante Pflegedienste weiter erhöhen.

- Unterschiedliche Qualitätsstandards bei den Herstellern und regulatorische Komplexitäten in verschiedenen Regionen können die Akzeptanz ebenfalls einschränken.

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, ein verbessertes Lieferkettenmanagement und regionale Produktionskapazitäten ist für ein nachhaltiges Wachstum des Marktes für medizinische Sauerstoffflaschen unerlässlich.

Marktübersicht für medizinische Sauerstoffflaschen

Der Markt ist segmentiert nach Produkt, Technologie, Endnutzer, Größe, Zylindertyp und Anwendung.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für medizinische Sauerstoffflaschen in tragbare Sauerstoffkonzentratoren und -flaschen, stationäre Sauerstoffkonzentratoren und -flaschen sowie Sauerstoffkonzentratoren und -flaschen unterteilt. Das Segment der tragbaren Sauerstoffkonzentratoren und -flaschen dominierte 2025 mit einem Marktanteil von 45,3 % den größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach mobilen und häuslichen Sauerstofftherapielösungen. Patienten mit chronischen Atemwegserkrankungen wie COPD und Lungenfibrose bevorzugen tragbare Geräte aufgrund ihres geringen Gewichts und ihrer einfachen Bedienung. Technologische Innovationen haben die Akkulaufzeit, die Sauerstoffabgabe und die Tragbarkeit verbessert, wodurch diese Geräte besonders praktisch für Reisen und den täglichen Gebrauch sind. Das wachsende Bewusstsein für Atemwegsgesundheit, verbunden mit staatlichen Kostenerstattungen und Versicherungsschutz, trägt zusätzlich zur Marktführerschaft dieses Segments bei. Die Integration mit mobilen Gesundheits-Apps und Pulsoximetern ermöglicht die Fernüberwachung und gewährleistet die Therapietreue der Patienten. Rettungsdienste und Notfallrettungsdienste setzen zunehmend auf tragbare Sauerstoffflaschen, was zum Marktwachstum beiträgt. Die Nutzung ist sowohl in Industrie- als auch in Schwellenländern weit verbreitet. Darüber hinaus stärken Kooperationen zwischen Herstellern und Gesundheitsdienstleistern in den Bereichen Vertrieb und Schulungsprogramme das Vertrauen der Verbraucher. Kontinuierliche Innovationen in der Sensortechnologie und der Design-Ergonomie fördern ebenfalls das Wachstum. Das Segment bleibt hart umkämpft, was Preisoptimierungen und Funktionserweiterungen begünstigt. Insgesamt vereint das Segment der tragbaren Geräte Komfort, technologischen Fortschritt und regulatorische Unterstützung und wird daher auch 2025 den größten Umsatzbeitrag leisten.

Das Segment der stationären Sauerstoffkonzentratoren und -flaschen wird aufgrund der steigenden Nachfrage in Krankenhäusern, Kliniken und Rehabilitationszentren, die eine unterbrechungsfreie Sauerstoffversorgung benötigen, voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,7 % das schnellste Wachstum verzeichnen. Diese Geräte liefern eine hohe Sauerstoffleistung, die sich für Patienten mit schweren Atemwegserkrankungen eignet. In Schwellenländern nimmt die Nutzung mit dem Ausbau der Gesundheitsinfrastruktur zu. Energieeffiziente Designs, Geräuschreduzierung und verbesserte Zuverlässigkeit treiben das Wachstum zusätzlich an. Die Integration mit Notfall-Backup-Systemen gewährleistet eine kontinuierliche Patientenversorgung. Technologische Fortschritte wie intelligente Überwachungs- und Alarmsysteme verbessern Benutzerfreundlichkeit und Sicherheit. Steigende staatliche Initiativen und Fördermittel für Gesundheitseinrichtungen fördern die Verbreitung. Krankenhäuser bevorzugen stationäre Systeme für die gleichzeitige Nutzung mit mehreren Patienten und für die Intensivpflege. Das Segment profitiert von langfristigen Verträgen mit Gesundheitseinrichtungen. Kontinuierliche Produktentwicklung gewährleistet die Einhaltung regulatorischer Standards. Stationäre Sauerstoffgeräte werden zunehmend in Modernisierungsprojekte von Krankenhäusern integriert. Das wachsende Bewusstsein der Gesundheitsdienstleister für Patientensicherheit trägt zu einer beschleunigten Verbreitung bei. Insgesamt entwickelt sich das Segment der stationären Geräte zur am schnellsten wachsenden Produktkategorie auf dem Markt.

- Durch Technologie

Basierend auf der Technologie ist der Markt in kontinuierliche Sauerstoffversorgung und Pulsoxymetrie unterteilt. Das Segment der kontinuierlichen Sauerstoffversorgung erzielte 2025 mit 52,1 % den größten Umsatzanteil, getrieben durch die hohe Nachfrage in Krankenhäusern, Operationssälen und Notaufnahmen, die eine konstante Sauerstoffversorgung benötigen. Kontinuierliche Sauerstoffsysteme werden aufgrund ihrer zuverlässigen und gleichmäßigen Sauerstoffabgabe bevorzugt für Patienten in der Akut- und Intensivpflege eingesetzt. Sie sind mit verschiedenen Sauerstoffverabreichungsgeräten wie Masken, Nasenbrillen und Beatmungsgeräten kompatibel. Krankenhäuser und Kliniken bevorzugen kontinuierliche Sauerstoffsysteme aus Gründen der Einhaltung gesetzlicher Vorschriften und der Patientensicherheit. Das Segment profitiert von Innovationen, die Genauigkeit, Leistung und Benutzerfreundlichkeit verbessern. Die Integration in Überwachungssysteme ermöglicht es dem medizinischen Fachpersonal, den Verbrauch effektiv zu verfolgen. Kontinuierliche Sauerstoffsysteme werden häufig auf Intensivstationen und in Abteilungen für Atemwegserkrankungen eingesetzt. Sie sind ideal für Patienten mit schweren Atemwegserkrankungen. Die Hersteller arbeiten kontinuierlich an der Verbesserung von Portabilität, Energieeffizienz und Langlebigkeit. Klinische Leitlinien empfehlen häufig die kontinuierliche Sauerstoffversorgung für die Behandlung chronischer und akuter Atemwegserkrankungen. Das Segment dominiert sowohl in entwickelten als auch in Schwellenländern aufgrund der etablierten Gesundheitsinfrastruktur.

Das Segment der Pulse-Flow-Systeme wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von Sauerstofftherapien zu Hause und die Nachfrage nach energieeffizienten Sauerstoffversorgungssystemen. Die Pulse-Flow-Technologie gibt Sauerstoff nur während der Inhalation ab und spart so Sauerstoff und Akkuleistung. Dadurch eignen sich die Geräte für tragbare Sauerstoffkonzentratoren und den ambulanten Einsatz. Die Integration intelligenter Sensoren ermöglicht eine adaptive Sauerstoffzufuhr basierend auf dem Atemmuster des Patienten. Wachsende Therapieprogramme für zu Hause und die telemedizinische Überwachung beschleunigen die Verbreitung. Patienten bevorzugen Pulse-Flow-Geräte aufgrund ihrer Mobilität, ihres Komforts und ihrer Kosteneffizienz. Das wachsende Bewusstsein von Pflegekräften steigert das Marktpotenzial. Technologische Fortschritte verbessern Genauigkeit und Zuverlässigkeit. Steigende Investitionen in die Infrastruktur der häuslichen Gesundheitsversorgung, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika, unterstützen das Wachstum. Hersteller konzentrieren sich auf ergonomisches Design und kompakte Geräte. Pulse-Flow-Systeme senken die Betriebskosten bei Langzeittherapien. Insgesamt gewinnt das Segment aufgrund seiner Innovationskraft und Eignung für die häusliche Pflege rasant an Bedeutung.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in häusliche und nicht-häusliche Versorgung unterteilt. Das Segment der häuslichen Versorgung erzielte 2025 mit 49,6 % den größten Marktanteil, bedingt durch die Zunahme chronischer Atemwegserkrankungen und die steigende Nachfrage nach Sauerstofftherapie zu Hause. Patienten und Angehörige bevorzugen häusliche Versorgungslösungen aufgrund des höheren Komforts, der reduzierten Krankenhausaufenthalte und der Bequemlichkeit. Staatliche Erstattungsrichtlinien und die Kostenübernahme durch Versicherungen fördern die Bezahlbarkeit und die Akzeptanz. Tragbare Sauerstoffkonzentratoren und -flaschen sind in der häuslichen Umgebung weit verbreitet. Die Integration mit mobilen Gesundheits-Apps und Fernüberwachungssystemen gewährleistet die Therapietreue und die Sicherheit der Patienten. Das Wachstum wird zudem durch Aufklärungskampagnen und Patientenschulungsprogramme unterstützt. Geräte für die häusliche Versorgung sind in verschiedenen Größen und mit unterschiedlichen Technologien erhältlich, um den vielfältigen Bedürfnissen der Patienten gerecht zu werden. Die wachsende Zahl älterer Menschen und die zunehmende Verbreitung von COPD und Schlafapnoe treiben die Nachfrage zusätzlich an. Hersteller arbeiten an Innovationen, um die Tragbarkeit, die Geräuschreduzierung und die Genauigkeit der Sauerstoffabgabe zu verbessern. Die Nutzung von Telemedizin nimmt zu und integriert intelligente Sauerstofftherapielösungen. Der Ausbau der häuslichen Versorgung ist besonders in entwickelten Regionen mit einer gut ausgebauten Gesundheitsinfrastruktur bedeutend. Insgesamt bleibt die häusliche Versorgung das dominierende Endnutzersegment.

Das Segment „Nicht-häusliche Versorgung“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind Krankenhäuser, Kliniken und Notaufnahmen, die Sauerstoffsysteme mit hoher Kapazität benötigen. Die steigende Zahl von Krankenhausaufenthalten aufgrund von Atemwegserkrankungen und der damit verbundene Bedarf an einer unterbrechungsfreien Sauerstoffversorgung tragen zur zunehmenden Verbreitung dieser Systeme bei. Krankenhäuser und Intensivstationen bevorzugen stationäre Sauerstoffkonzentratoren und fest installierte Sauerstoffflaschen. Der Ausbau der Gesundheitsinfrastruktur in Schwellenländern fördert das Marktwachstum. Die Integration in Patientenüberwachungs- und Alarmsysteme gewährleistet Sicherheit und die Einhaltung klinischer Leitlinien. Langfristige Verträge und staatliche Fördergelder unterstützen die Einführung dieser Systeme. Krankenhäuser profitieren von hocheffizienten Systemen und reduzierten Betriebskosten. Innovationen in den Bereichen Energieeffizienz und automatisierte Überwachung unterstützen das Wachstum im Segment „Nicht-häusliche Versorgung“. Dieses Segment ist entscheidend für die Notfallversorgung, Operationssäle und Intensivstationen. Insgesamt ist die nicht-häusliche Versorgung die am schnellsten wachsende Endkundenkategorie.

- Nach Größe

Basierend auf der Größe ist der Markt in 10-Liter-, 40-Liter-, 50-Liter- und 100-Liter-Sauerstoffflaschen unterteilt. Das Segment der 10-Liter-Flaschen dominierte 2025 mit einem Umsatzanteil von 41,8 %. Treiber dieser Entwicklung sind die häusliche Pflege und der Einsatz im Notfall, da die Flaschen tragbar, einfach zu handhaben und komfortabel sind. Patienten bevorzugen leichte Flaschen für Mobilität und ambulante Therapien. Kleine Flaschen sind mit tragbaren Sauerstoffkonzentratoren kompatibel und lassen sich bequem zu Hause lagern. Hersteller legen Wert auf langlebige und ergonomische Designs. Zunehmende chronische Atemwegserkrankungen steigern die Nachfrage nach tragbaren Sauerstofflösungen. Die Integration mit Pulsoximetern und mobilem Monitoring verbessert die Therapietreue der Patienten. Rettungskräfte nutzen 10-Liter-Flaschen häufig für kurzfristige Interventionen. Auch im Rahmen von Therapieprogrammen für zu Hause werden 10-Liter-Flaschen oft für unterwegs verwendet. Das geringe Gewicht reduziert die Belastung für Pflegekräfte. Dieses Segment profitiert von Erschwinglichkeit und Verfügbarkeit. Technologische Verbesserungen tragen zu Genauigkeit und gleichbleibendem Sauerstofffluss bei. Insgesamt sind 10-Liter-Flaschen die bevorzugte Wahl für Patienten und die häusliche Pflege.

Das Segment der 50- und 100-Liter-Sauerstoffflaschen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung in Krankenhäusern und der Industrie, wo ein höherer Sauerstoffbedarf besteht. Große Flaschen gewährleisten eine unterbrechungsfreie Sauerstoffversorgung für Intensivstationen, Operationssäle und Notfallversorgung. Krankenhäuser bevorzugen 50- und 100-Liter-Flaschen für die Versorgung mehrerer Patienten und die geringere Nachfüllhäufigkeit. Der Infrastrukturausbau in Schwellenländern fördert die Akzeptanz. Große Flaschen lassen sich in zentrale Rohrleitungssysteme von Krankenhäusern integrieren. Technologische Fortschritte verbessern die Sicherheit und die Druckregulierung. Dieses Segment ist für Intensivstationen und Beatmungsstationen von entscheidender Bedeutung. Innovationen in der Fertigung reduzieren das Gewicht bei gleichzeitig erhöhter Haltbarkeit. Die vertraglichen Liefervereinbarungen mit Gesundheitsdienstleistern nehmen zu. Insgesamt stellen großvolumige Flaschen das am schnellsten wachsende Segment im Markt dar.

- Nach Zylindertyp

Basierend auf dem Zylindertyp ist der Markt in stationäre und tragbare Zylinder unterteilt. Das Segment der tragbaren Zylinder erzielte 2025 mit 47,2 % den größten Marktanteil, was auf die zunehmende Nutzung in der häuslichen Pflege, im Rettungsdienst und auf die Mobilitätsanforderungen von Patienten zurückzuführen ist. Die Tragbarkeit verbessert die Therapietreue und ermöglicht eine kontinuierliche Sauerstoffversorgung während des Transports. Die Integration von Pulsflussmessung und intelligenter Überwachung erhöht die Benutzerfreundlichkeit. Leichte und robuste Designs steigern den Komfort. Tragbare Zylinder werden bevorzugt in der ambulanten Therapie, in Rehabilitationszentren und im ambulanten Bereich eingesetzt. Technologische Innovationen verbessern die Konstanz der Sauerstoffabgabe und die Batterieeffizienz. Patienten und Pflegekräfte bevorzugen tragbare Optionen, um die Abhängigkeit von Krankenhäusern zu reduzieren. Zulassungen gewährleisten Sicherheit und Zuverlässigkeit. Das weltweite Wachstum im Bereich der häuslichen Pflege beschleunigt die Verbreitung. Rettungsdienste nutzen tragbare Systeme häufig. Insgesamt ist die Tragbarkeit der Hauptgrund für die Dominanz dieses Zylindertyps.

Für das Segment der Sauerstoffflaschen mit fester Kapazität wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind der Ausbau der Krankenhausinfrastruktur und der hohe Sauerstoffbedarf. Sauerstoffflaschen mit fester Kapazität eignen sich ideal für Operationssäle, Intensivstationen und Abteilungen für Atemwegserkrankungen. Krankenhäuser benötigen eine unterbrechungsfreie Versorgung und die Lieferung großer Mengen Sauerstoff. Die Integration in zentrale Sauerstoffleitungen gewährleistet Effizienz und Sicherheit. Investitionen in die Infrastruktur der Intensivmedizin treiben das Wachstum an. Zu den technologischen Verbesserungen zählen die automatisierte Überwachung und Druckregelung. Langfristige Krankenhausverträge unterstützen die Expansion. Sauerstoffflaschen mit großer Kapazität reduzieren den Betriebsaufwand und die Nachfüllhäufigkeit. Der Ausbau von Gesundheitseinrichtungen in Entwicklungsländern ist ein weiterer Wachstumstreiber. Insgesamt sind Sauerstoffflaschen mit fester Kapazität das am schnellsten wachsende Segment im institutionellen Bereich.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Notaufnahme, Operationssaal, Abteilung für Atemwegserkrankungen und Privathaushalte unterteilt. Das Segment der Abteilungen für Atemwegserkrankungen erzielte 2025 mit 43,5 % den größten Umsatzanteil, bedingt durch die hohe Prävalenz von Atemwegserkrankungen und den Bedarf an kontinuierlicher Sauerstofftherapie. Krankenhäuser und Kliniken benötigen Sauerstoffflaschen mit hoher Kapazität für die Versorgung mehrerer Patienten. Die Integration in Überwachungssysteme gewährleistet Sicherheit und die Einhaltung klinischer Protokolle. Technologische Innovationen wie die adaptive Sauerstoffzufuhr verbessern die Leistung. In der Intensivmedizin ist eine konstante Sauerstoffverfügbarkeit erforderlich. Die Technologie wird in Krankenhäusern sowohl in entwickelten als auch in Schwellenländern weit verbreitet eingesetzt. Die hohe Prävalenz chronischer Atemwegserkrankungen treibt die Nachfrage an. Regulatorische Richtlinien unterstützen die kontinuierliche Sauerstoffversorgung im klinischen Bereich. Geräte werden zunehmend in Patientenüberwachungssysteme integriert. Effizienz und Zuverlässigkeit sind für Krankenhausanwendungen entscheidend. Insgesamt bleiben Abteilungen für Atemwegserkrankungen das dominierende Anwendungssegment.

Für das Segment der Privathaushalte wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Nutzung von Sauerstofftherapie zu Hause, das gestiegene Bewusstsein der Patienten und die Verbreitung tragbarer Geräte. Telemedizinische und mobile Überwachungssysteme verbessern die Therapietreue. Komfort und Unabhängigkeit fördern die Nutzung im häuslichen Umfeld. Tragbare Sauerstoffflaschen werden vermehrt in ambulanten und häuslichen Rehabilitationsprogrammen eingesetzt. Das Wachstum der häuslichen Pflege wird durch staatliche Kostenerstattungen und Versicherungspolicen unterstützt. Ergonomische und leichte Designs erhöhen die Benutzerfreundlichkeit. Die Integration mit Pulsflusstechnologie gewährleistet eine effiziente Sauerstoffzufuhr. Zunehmende chronische Atemwegserkrankungen und die alternde Bevölkerung steigern die Nachfrage. Erschwinglichkeit und Verfügbarkeit in Schwellenländern unterstützen das schnelle Wachstum. Technologische Verbesserungen wie die Integration und Überwachung per App beschleunigen die Verbreitung zusätzlich. Insgesamt stellen Privathaushalte das am schnellsten wachsende Anwendungssegment dar.

Regionale Analyse des Marktes für medizinische Sauerstoffflaschen

- Nordamerika dominierte 2025 den Markt für medizinische Sauerstoffflaschen mit dem größten Umsatzanteil von rund 40 %, was auf eine gut etablierte Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz führender Hersteller von medizinischen Gasanlagen zurückzuführen ist.

- Das Wachstum der Region wird durch die intensive Nutzung von Krankenhäusern, die zunehmende Verbreitung von Sauerstofftherapielösungen für zu Hause und die wachsende Integration von Sauerstoffversorgungssystemen in Programme zur Behandlung chronischer Atemwegserkrankungen angetrieben.

- Hohe Gesundheitsausgaben, eine fortschrittliche Krankenhausinfrastruktur und die wachsende Nachfrage nach tragbaren und benutzerfreundlichen Sauerstoffflaschen untermauern die führende Position Nordamerikas zusätzlich.

Einblick in den US-amerikanischen Markt für medizinische Sauerstoffflaschen

Der US-amerikanische Markt für medizinische Sauerstoffflaschen erzielte 2025 den größten Anteil am regionalen Umsatz, angetrieben durch die weitverbreitete Nutzung in Krankenhäusern, Kliniken und der häuslichen Pflege. Die zunehmende Verbreitung chronischer Atemwegserkrankungen und das wachsende Bewusstsein für die Vorteile der Sauerstofftherapie beflügeln das Marktwachstum. Darüber hinaus stärken die Präsenz führender Hersteller medizinischer Gasanlagen und starker Vertriebsnetze die Marktposition der USA zusätzlich.

Einblick in den europäischen Markt für medizinische Sauerstoffflaschen

Der europäische Markt für medizinische Sauerstoffflaschen wird im Prognosezeitraum voraussichtlich stetig wachsen. Gründe hierfür sind das steigende Bewusstsein der Patienten, gut etablierte Gesundheitssysteme und die zunehmende Nachfrage nach Sauerstofftherapie zu Hause. In Ländern wie Deutschland, Frankreich und Großbritannien werden tragbare und moderne Sauerstoffflaschen zunehmend in Krankenhäusern und der häuslichen Pflege eingesetzt.

Einblick in den britischen Markt für medizinische Sauerstoffflaschen

Der britische Markt für medizinische Sauerstoffflaschen dürfte ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Atemwegserkrankungen, der Ausbau der häuslichen Pflege und staatliche Initiativen zur Förderung des Zugangs zur Sauerstofftherapie. Die verstärkte Nutzung leichter und tragbarer Sauerstoffflaschen in Krankenhäusern und der häuslichen Pflege treibt die Marktnachfrage an.

Einblick in den deutschen Markt für medizinische Sauerstoffflaschen

Der deutsche Markt für medizinische Sauerstoffflaschen dürfte aufgrund der starken Gesundheitsinfrastruktur, der zunehmenden Belastung durch chronische Atemwegserkrankungen und des Fokus auf fortschrittliche medizinische Gasversorgungssysteme ein beachtliches Wachstum verzeichnen. Krankenhäuser und ambulante Pflegedienste setzen vermehrt auf moderne, sicherheitskonforme Sauerstoffflaschen für die Patientenversorgung.

Einblick in den Markt für medizinische Sauerstoffflaschen im asiatisch-pazifischen Raum

Der Markt für medizinische Sauerstoffflaschen im asiatisch-pazifischen Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 7,8 % bis 2033. Das Wachstum wird durch steigende Investitionen im Gesundheitswesen, die zunehmende Belastung durch Atemwegserkrankungen, den Ausbau der Krankenhausinfrastruktur und den wachsenden Fokus auf die Verbesserung des Zugangs zur Sauerstofftherapie in Ländern wie China, Indien und Südostasien angetrieben.

Einblick in den japanischen Markt für medizinische Sauerstoffflaschen

Der japanische Markt für medizinische Sauerstoffflaschen gewinnt aufgrund der steigenden Nachfrage nach Sauerstofftherapie zu Hause und fortschrittlichen Lösungen für die Atemwegsversorgung zunehmend an Bedeutung. Krankenhäuser und Kliniken setzen moderne Sauerstoffflaschen für ein effizientes Patientenmanagement ein, unterstützt durch ein technologisch fortschrittliches Gesundheitssystem und die wachsende Zahl älterer Menschen.

Einblick in den chinesischen Markt für medizinische Sauerstoffflaschen

Der chinesische Markt für medizinische Sauerstoffflaschen wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die steigende Zahl von Atemwegserkrankungen, die zunehmende Anzahl von Krankenhausbetten und die starke staatliche Förderung von Sauerstofftherapieprogrammen. Der Einsatz von tragbaren und stationären Sauerstoffflaschen in Krankenhäusern, Kliniken und der häuslichen Pflege nimmt zu und treibt das Marktwachstum weiter an.

Marktanteil von medizinischen Sauerstoffflaschen

Die Branche der medizinischen Sauerstoffflaschen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Drive DeVilbiss Healthcare, Inc. (USA)

• Oxygen Plus Medical Inc. (USA)

• Praxair, Inc. (USA)

• Air Liquide SA (Frankreich)

• Linde plc (Irland)

• Becton, Dickinson and Company (USA)

• Invacare Corporation (USA)

• Chart Industries, Inc. (USA)

• Philips Respironics (Niederlande)

• Respironics, Inc. (USA)

• Medline Industries, Inc. (USA)

• Fisher & Paykel Healthcare (Neuseeland)

• Harvard Apparatus (USA)

• GCE Group AB (Schweden)

• Caire Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für medizinische Sauerstoffflaschen

- Im Dezember 2022 eröffnete Air Liquide in Maharashtra, Indien, ein neues Sauerstoffwerk mit angeschlossener Abfüllanlage. Die Anlage verfügt über eine neue Luftzerlegungsanlage (ASU) und eine Abfüllanlage (CFS) mit einer Produktionskapazität von 70 Tonnen Sauerstoff pro Tag und der Möglichkeit, täglich 3.000 medizinische Sauerstoffflaschen abzufüllen. Das Werk wurde errichtet, um Gesundheitseinrichtungen und kleine bis mittlere Unternehmen bei der Deckung des steigenden Sauerstoffbedarfs aufgrund von Atemwegserkrankungen und der verbesserten Gesundheitsinfrastruktur zu unterstützen. Die erhöhte Produktionskapazität verbessert die lokale Versorgungssicherheit und reduziert den Bedarf an Ferntransporten von Sauerstoffflaschen, insbesondere im Gesundheitswesen.

- Im Mai 2024 berichtete DelveInsight Business Research LLP, dass der globale Markt für medizinische Sauerstoffflaschen aufgrund zunehmender Atemwegserkrankungen und einer wachsenden älteren Bevölkerung deutlich an Fahrt gewinnt. Die Studie hob hervor, dass Hersteller durch Produktinnovationen die Sicherheit, Tragbarkeit und Benutzerfreundlichkeit der Flaschen kontinuierlich verbessern. Diese Entwicklung unterstreicht einen branchenweiten Trend hin zu benutzerfreundlicheren und klinisch besser anpassbaren Sauerstoffflaschen für verschiedene Einsatzbereiche im Gesundheitswesen wie Krankenhäuser, Rettungswagen und die häusliche Pflege.

- Im Januar 2024 brachte Linde plc in Zusammenarbeit mit Air Liquide Medical Systems eine neue Reihe leichter medizinischer Gasflaschen unter dem Namen „Linde Light“ auf den Markt. Diese wurden speziell für den verbesserten Transport und die einfachere Handhabung durch medizinisches Fachpersonal in Kliniken und Notfalleinrichtungen entwickelt. Die leichten Flaschen reduzieren die körperliche Belastung des Pflegepersonals und verbessern die betriebliche Effizienz in Krankenhäusern und Pflegeeinrichtungen.

- Im März 2024 schloss Air Products and Chemicals, Inc. eine strategische Partnerschaft mit Medtronic, um fortschrittliche medizinische Gaslösungen zu entwickeln und zu vermarkten. Ziel ist die Verbesserung der Patientensicherheit und der betrieblichen Effizienz in Gesundheitseinrichtungen. Die Zusammenarbeit vereint die Expertise von Air Products im Bereich medizinischer Gase mit den klinischen Lösungen von Medtronic und signalisiert eine stärkere Integration von Sauerstoffversorgungssystemen in die Arbeitsabläufe der Patientenversorgung.

- Im September 2024 weihte der Ministerpräsident von Arunachal Pradesh an mehreren Standorten in Indien eine großangelegte Anlage zur Herstellung von flüssigem medizinischem Sauerstoff (LMO) sowie eine zugehörige Abfüllanlage für Sauerstoffflaschen ein. Die Anlage verfügt über ein Speichervolumen von 10.000 Litern und kann bis zu 40 Flaschen gleichzeitig befüllen. Sie umfasst integrierte Intensiv- und Notfallversorgung und verbessert so den regionalen Zugang zu medizinischem Sauerstoff für schwerkranke Patienten erheblich.

- Im Oktober 2024 kündigte Unitaid eine regionale Produktionsinitiative für medizinischen Sauerstoff in Subsahara-Afrika im Wert von 22 Millionen US-Dollar an, das sogenannte Ostafrikanische Programm für den Zugang zu Sauerstoff (EAPOA). Ziel der Initiative ist es, die lokale Sauerstoffproduktionskapazität zu verdreifachen und die Preise um bis zu 27 % zu senken, um die Verfügbarkeit von Sauerstoffflaschen und zugehöriger Ausrüstung für Krankenhäuser und Kliniken in unterversorgten Regionen zu verbessern.

- Im Februar 2025 veröffentlichte die Lancet Global Health Commission on Medical Oxygen Security einen Bericht, der schätzt, dass weltweit fast fünf Milliarden Menschen keinen zuverlässigen Zugang zu medizinischem Sauerstoff haben. Der Bericht empfahl jährliche Investitionen von rund 6,8 Milliarden US-Dollar, um diese Versorgungslücke zu schließen. Er beleuchtet die Herausforderungen der globalen Gesundheitsinfrastruktur und regt verstärkte Investitionen in Lieferketten und Versorgungssysteme für Sauerstoffflaschen an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.