Global Medical Imaging Agents Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.48 Billion

USD

14.50 Billion

2025

2033

USD

11.48 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 11.48 Billion | |

| USD 14.50 Billion | |

| % | |

|

Marktsegmentierung für medizinische Bildgebungsagentien weltweit nach Isotop (Technetium, Thallium, Gallium, Jod, Samarium, Rhenium, Fluordesoxyglukose, Gallium, Rubidium und andere), Modalität (Röntgen/CT, MRT, Ultraschall, SPECT und PET), Anwendung (Kardiologie, Onkologie, Gastroenterologie, Bewegungsapparat, Neurologie, Nephrologie, Geburtshilfe und Gynäkologie, Pneumologie, Hepatologie und andere) und Endnutzern (Krankenhäuser und Kliniken, Diagnosezentren sowie akademische Institute und Forschungseinrichtungen) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Bildgebungsagentien

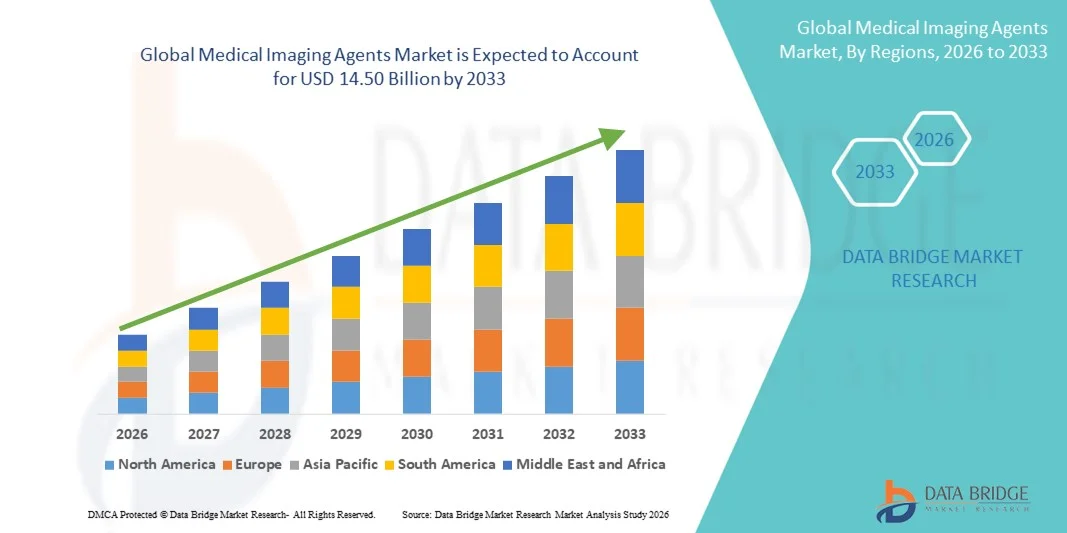

- Der globale Markt für medizinische Bildgebungsagentien hatte im Jahr 2025 einen Wert von 11,48 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,97 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei diagnostischen Bildgebungssystemen und fortschrittlichen Bildgebungsverfahren angetrieben, was zu einer verstärkten Digitalisierung und verbesserten Diagnosemöglichkeiten sowohl in Krankenhäusern als auch in Diagnosezentren führt.

- Darüber hinaus etabliert die steigende Nachfrage nach präzisen, schnellen und nicht-invasiven Diagnoseverfahren medizinische Bildgebungs-Kontrastmittel als unverzichtbare Bestandteile moderner Arbeitsabläufe im Gesundheitswesen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung medizinischer Bildgebungs-Kontrastmittel und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für medizinische Bildgebungsagentien

- Medizinische Bildgebungs-Kontrastmittel werden eingesetzt, um die Sichtbarkeit innerer Körperstrukturen in diagnostischen Bildgebungsverfahren wie MRT , CT, Ultraschall und nuklearmedizinischer Bildgebung zu verbessern. Dadurch sind sie für eine genaue Krankheitsdiagnose und -überwachung unerlässlich.

- Das Marktwachstum wird in erster Linie durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Nachfrage nach Früherkennung und die wachsende Verbreitung fortschrittlicher Bildgebungstechnologien in Krankenhäusern und Diagnosezentren angetrieben.

- Nordamerika dominierte den Markt für medizinische Bildgebungsagentien mit dem größten Umsatzanteil von rund 40,0 % im Jahr 2025. Dies wurde durch eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Akzeptanz fortschrittlicher Bildgebungsverfahren und Kontrastmittel begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für medizinische Bildgebungsagentien sein. Treiber dieses Wachstums sind steigende Investitionen im Gesundheitswesen, der Ausbau diagnostischer Bildgebungseinrichtungen, die zunehmende Verbreitung chronischer Krankheiten und der verbesserte Zugang zu fortschrittlichen Gesundheitsdienstleistungen.

- Das Krebssegment dominierte 2025 mit einem Marktanteil von 31,2 % den Markt, angetrieben durch die steigende Krebsinzidenz und die Nachfrage nach Früherkennung und Therapieüberwachung.

Berichtsumfang und Marktsegmentierung für medizinische Bildgebungsagentien

|

Attribute |

Wichtige Markteinblicke in medizinische Bildgebungsagentien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für medizinische Bildgebungsagentien

Verbesserte diagnostische Präzision durch KI-gestützte Bildgebungsplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Bildgebungsagentien ist die zunehmende Integration von künstlicher Intelligenz (KI) in fortschrittliche Bildgebungsplattformen, was die diagnostische Genauigkeit und die klinische Entscheidungsfindung erheblich verbessert.

- Beispielsweise können KI-gestützte Bildgebungssysteme Kontrastverstärkungsprotokolle optimieren und die Läsionserkennung verbessern, wodurch der diagnostische Wert medizinischer Bildgebungsagenten in der Onkologie und Kardiologie erhöht wird.

- Die Integration von KI ermöglicht die automatisierte Bildsegmentierung und -quantifizierung, was Ärzten hilft, den Krankheitsverlauf genauer zu verfolgen und eine personalisierte Behandlungsplanung zu unterstützen.

- Die Kombination von KI-Algorithmen mit Bildgebungsreagenzien verbessert zudem die Workflow-Effizienz, indem sie die Scanzeit verkürzt und Wiederholungsuntersuchungen minimiert.

- Dieser Trend hin zu intelligenter Bildanalyse verändert die Erwartungen an die Leistungsfähigkeit diagnostischer Bildgebungsverfahren und veranlasst Gesundheitsdienstleister, in KI-kompatible Kontrastmittel und Radiotracer zu investieren.

- Folglich erweitern Unternehmen wie GE Healthcare und Siemens Healthineers ihre KI-gestützten Bildgebungslösungen, die stark auf fortschrittliche Kontrastmittel angewiesen sind, um verbesserte klinische Ergebnisse zu erzielen.

Marktdynamik von medizinischen Bildgebungsagentien

Treiber

Wachsender Bedarf aufgrund zunehmender Krankheitslast und steigender Nachfrage nach diagnostischer Bildgebung

- Die zunehmende Verbreitung chronischer Krankheiten wie Krebs, Herz-Kreislauf-Erkrankungen und neurologischen Erkrankungen ist ein wichtiger Treiber für den Markt für medizinische Bildgebungsagentien.

- Beispielsweise kündigte die Bayer AG im März 2024 den Ausbau der Produktionskapazitäten und Investitionen in Forschung und Entwicklung für ihr Portfolio an radiologischen Kontrastmitteln an, um die weltweit steigende Nachfrage nach diagnostischen Bildgebungsverfahren, insbesondere in der Onkologie und Kardiologie, zu decken.

- Die steigende Nachfrage nach Früherkennung und Krankheitsüberwachung erhöht den Bedarf an fortschrittlichen Bildgebungsagentien in Krankenhäusern und Diagnosezentren.

- Die wachsende Zahl älterer Menschen und der zunehmende Zugang zur Gesundheitsversorgung in Schwellenländern fördern die Anwendung bildgebender Diagnoseverfahren.

- Zunehmende staatliche Initiativen zur Krebsvorsorge und zu präventiven Gesundheitsprogrammen führen zu einer höheren Nutzung bildgebender Verfahren.

- Die steigende Anzahl von Bildgebungszentren und radiologischen Abteilungen in Krankenhäusern führt zu einer starken Nachfrage nach Kontrastmitteln und Radiopharmaka.

Zurückhaltung/Herausforderung

Strenge regulatorische Anforderungen und hohe Kosten für Kontrastmittel

- Strenge regulatorische Anforderungen und lange Zulassungsfristen für Kontrastmittel und Radiopharmaka stellen eine große Herausforderung für das Marktwachstum dar.

- Beispielsweise haben Aufsichtsbehörden wie die US-amerikanische FDA und die Europäische Arzneimittel-Agentur (EMA) die Überwachung nach der Markteinführung und die Sicherheitsbewertungen für gadoliniumhaltige Kontrastmittel intensiviert, was die Kosten für die Einhaltung der Vorschriften und die Zulassungszeiten für die Hersteller erhöht hat.

- Bildgebende Kontrastmittel erfordern umfangreiche klinische Studien, Sicherheitsvalidierungen und die Einhaltung strenger Herstellungsstandards, was zu verlängerten Entwicklungszyklen führt.

- Hohe F&E-Kosten und komplexe Fertigungsprozesse schränken den Markteintritt kleinerer Unternehmen ein und verzögern Produkteinführungen.

- Zudem können die hohen Kosten moderner Bildgebungsagentien, insbesondere zielgerichteter Radiopharmaka, die Akzeptanz in preissensiblen Regionen einschränken.

- Die Bewältigung dieser Herausforderungen durch optimierte regulatorische Verfahren und kosteneffiziente Fertigung wird für eine nachhaltige Marktexpansion unerlässlich sein.

Marktübersicht für medizinische Bildgebungsagentien

Der Markt ist segmentiert nach Isotop, Modalität, Anwendung und Endnutzern.

- Nach Isotop

Basierend auf dem Isotop ist der Markt für medizinische Bildgebungsagentien in Technetium, Thallium, Gallium, Iod, Samarium, Rhenium, Fluorodeoxyglucose, Rubidium und Sonstige unterteilt. Das Technetium-Segment dominierte 2025 mit einem Marktanteil von 28,4 %, was auf seine breite klinische Anwendung in der Nuklearmedizin und seine günstigen Halbwertszeiten zurückzuführen ist. Technetium-99m wird häufig für diagnostische Verfahren wie Knochenszintigraphie, Herzbildgebung und Nierenuntersuchungen eingesetzt. Dank etablierter Lieferketten und Generatorsysteme ist es in Krankenhäusern und Diagnosezentren leicht verfügbar. Technetiumbasierte Agentien zeichnen sich durch hohe Bildschärfe und geringe Strahlenbelastung aus. Das Segment profitiert von Kosteneffizienz und einem breiten Anwendungsspektrum in verschiedenen klinischen Bereichen. Die hohe Vertrautheit mit Technetium bei Klinikern und sein nachgewiesenes Sicherheitsprofil tragen zusätzlich zu seiner dominanten Stellung bei. Darüber hinaus sorgen laufende Forschungsprojekte und stabile Zulassungen für eine hohe Akzeptanz. Die gut ausgebaute nuklearmedizinische Infrastruktur in entwickelten Regionen stärkt das Segment ebenfalls. Technetium bleibt die Standardwahl für viele Routine-Bildgebungsverfahren. Daher besaß es im Jahr 2025 den größten Marktanteil.

Für das Segment Fluorodeoxyglucose (FDG) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Krebsinzidenz und die zunehmende Verbreitung der PET/CT-Bildgebung. FDG ist der am häufigsten verwendete PET-Tracer in der Onkologie, da er die Stoffwechselaktivität in Tumoren nachweisen kann. Steigende Investitionen in Zentren für Krebsdiagnostik und -therapie stützen die Nachfrage nach FDG. Der Ausbau der PET-Infrastruktur in Schwellenländern trägt zusätzlich zum Wachstum bei. Fortschritte in der Herstellung und im Vertrieb von Radiopharmaka verbessern die Verfügbarkeit. FDG wird zunehmend für die Therapiekontrolle und die personalisierte Medizin eingesetzt. Die steigende Prävalenz chronischer Erkrankungen und die alternde Bevölkerung tragen ebenfalls zum Wachstum des Segments bei. Intensive Forschungsaktivitäten und klinische Studien fördern weiterhin die Anwendung von FDG. Staatliche Initiativen zur Förderung des Krebs-Screenings kurbeln die Marktexpansion zusätzlich an. Daher wird erwartet, dass FDG das am schnellsten wachsende Isotopensegment sein wird.

- Nach Modalität

Basierend auf der Modalität ist der Markt für medizinische Bildgebungsagentien in Röntgen/CT, MRT, Ultraschall, SPECT und PET unterteilt. Das PET-Segment dominierte 2025 mit einem Marktanteil von 34,6 %, was auf seine überlegene Sensitivität und Genauigkeit in der funktionellen Bildgebung zurückzuführen ist. PET wird häufig in der Onkologie, Kardiologie und Neurologie eingesetzt, insbesondere zur Früherkennung von Krankheiten und zur Therapiekontrolle. Die Integration von PET/CT- und PET/MRT-Systemen hat die diagnostische Leistungsfähigkeit und die klinischen Ergebnisse verbessert. Die steigende Nachfrage nach Präzisionsmedizin und zielgerichteter Therapie fördert die zunehmende Verbreitung von PET. Darüber hinaus treibt die steigende Verfügbarkeit von PET-Scannern in Krankenhäusern und Diagnosezentren das Marktwachstum an. PET-Bildgebungsagenten wie FDG genießen eine hohe klinische Akzeptanz. Hohe Investitionen in die Infrastruktur für die Krebsdiagnostik stärken das Segment zusätzlich. Die weltweit steigende Zahl von Krebsfällen führt zu einem erhöhten PET-Einsatz. PET wird auch aufgrund seiner Fähigkeit, Stoffwechselveränderungen früher als andere Modalitäten zu erkennen, bevorzugt. Daher hielt PET 2025 den größten Marktanteil.

Für das MRT-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach nicht-invasiver Bildgebung mit exzellentem Weichteilkontrast. Dank seiner detaillierten anatomischen Darstellung wird die MRT zunehmend in der Neurologie, der muskuloskelettalen und der kardiovaskulären Bildgebung eingesetzt. Fortschritte bei MRT-Kontrastmitteln und Scannertechnologien verbessern die diagnostische Genauigkeit. Die steigende Prävalenz chronischer Erkrankungen und zunehmende Investitionen in die Gesundheitsinfrastruktur fördern das Wachstum der MRT. Da die MRT strahlungsfrei ist, eignet sie sich besonders für wiederholte Untersuchungen und Anwendungen in der Pädiatrie. Der Ausbau von MRT-Einrichtungen in Schwellenländern treibt die Marktnachfrage zusätzlich an. Die Integration von KI und verbesserten Bildgebungsprotokollen steigert die Effizienz und verbessert die Behandlungsergebnisse. Daher wird erwartet, dass die MRT das am schnellsten wachsende Segment unter den bildgebenden Verfahren sein wird.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für medizinische Bildgebungsagentien in Kardiologie, Onkologie, Gastroenterologie, Muskuloskelettale Erkrankungen, Neurologie, Nephrologie, Gynäkologie und Geburtshilfe, Pneumologie, Hepatologie und Sonstige unterteilt. Das Segment Onkologie dominierte 2025 mit einem Marktanteil von 31,2 % den größten Umsatzanteil, getrieben durch die steigende Krebsinzidenz und die Nachfrage nach Früherkennung und Therapiekontrolle. Bildgebungsagenten spielen eine Schlüsselrolle bei der Tumorerkennung, der Stadieneinteilung und der Beurteilung des Therapieansprechens. PET- und SPECT-Verfahren werden in der onkologischen Bildgebung häufig eingesetzt. Die steigende Anzahl von Krebsbehandlungszentren und der verbesserte Zugang zu diagnostischen Einrichtungen fördern das Wachstum dieses Segments. Zunehmende staatliche Initiativen und Screening-Programme für Krebs steigern die Akzeptanz zusätzlich. Die Verfügbarkeit moderner Radiopharmaka wie FDG trägt ebenfalls zu einer hohen Nutzungsrate bei. Darüber hinaus fördert das wachsende Bewusstsein für die Krebsfrüherkennung die routinemäßige Bildgebung. Die Onkologie bleibt weltweit ein Schwerpunkt der Gesundheitsausgaben. Daher hielt das Segment Onkologie 2025 den größten Marktanteil.

Für den Bereich Neurologie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,5 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind die zunehmende Verbreitung neurologischer Erkrankungen wie Alzheimer und Parkinson. Moderne Bildgebungsverfahren tragen zur Früherkennung und Überwachung neurodegenerativer Erkrankungen bei. Die wachsende Zahl älterer Menschen und das steigende Gesundheitsbewusstsein fördern das Wachstum dieses Segments. PET- und MRT-Untersuchungen werden häufig zur Bildgebung und Diagnose des Gehirns eingesetzt. Verstärkte Forschung und klinische Studien in der Neurologie treiben die Nachfrage nach spezialisierten Bildgebungsverfahren zusätzlich an. Der Ausbau der diagnostischen Infrastruktur in Entwicklungsländern fördert die Anwendung dieser Verfahren weiter. Daher wird erwartet, dass die Neurologie das am schnellsten wachsende Anwendungssegment sein wird.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für medizinische Bildgebungsagentien in Krankenhäuser und Kliniken, Diagnosezentren sowie akademische Institute und Forschungseinrichtungen unterteilt. Das Segment Krankenhäuser und Kliniken dominierte 2025 mit einem Marktanteil von 45,1 %, was auf die Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur und hohe Patientenzahlen zurückzuführen ist. Krankenhäuser bieten umfassende diagnostische Leistungen wie PET, CT, MRT und SPECT an. Die Präsenz spezialisierter Radiologen und integrierter Gesundheitssysteme fördert die hohe Akzeptanz. Krankenhäuser führen zudem routinemäßige und Notfall-Bildgebungsverfahren durch, was die kontinuierliche Nachfrage nach Bildgebungsagenten antreibt. Große Krankenhäuser und Kliniken mit mehreren Fachrichtungen verfügen über eine höhere Kapazität für fortschrittliche Bildgebungsverfahren. Auch staatliche Krankenhäuser in Schwellenländern tragen maßgeblich zur Marktnachfrage bei. Daher blieben Krankenhäuser und Kliniken auch 2025 das dominierende Endnutzersegment.

Für das Segment der Diagnosezentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach ambulanter Bildgebung und das Wachstum eigenständiger Diagnoseeinrichtungen. Diagnosezentren bieten Patienten kostengünstige und komfortable Bildgebungsleistungen. Der Ausbau privater Diagnosenetzwerke und Partnerschaften verbessert den Zugang zu bildgebenden Verfahren. Eine zunehmende Krankenversicherung und Vorsorgeprogramme fördern die Inanspruchnahme von Diagnosezentren. Viele Zentren sind mittlerweile mit PET/CT- und MRT-Scannern ausgestattet und erweitern so ihr Leistungsangebot. Die Bequemlichkeit und Erschwinglichkeit der Diagnosezentren tragen zum rasanten Marktwachstum bei. Daher wird erwartet, dass Diagnosezentren das am schnellsten wachsende Endkundensegment darstellen.

Regionale Analyse des Marktes für medizinische Bildgebungsagentien

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 40,0 % den Markt für medizinische Bildgebungsagentien. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Verbreitung fortschrittlicher diagnostischer Bildgebungstechnologien zurückzuführen.

- Die Region profitiert von der weitverbreiteten Verfügbarkeit bildgebender Verfahren wie MRT, CT, PET und SPECT, was eine stetige Nachfrage nach Kontrastmitteln und Radiopharmaka zur Folge hat.

- Die hohe Prävalenz chronischer Erkrankungen, einschließlich Krebs und Herz-Kreislauf-Erkrankungen, trägt wesentlich zum Volumen der bildgebenden Verfahren bei.

Einblick in den US-Markt für medizinische Bildgebungsagentien

Der US-amerikanische Markt für medizinische Bildgebungsreagenzien erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Nutzung fortschrittlicher Bildgebungsverfahren und die starke klinische Nachfrage nach präziser Diagnostik. Die große Anzahl installierter MRT-, CT- und PET-Scanner in den USA sorgt für einen kontinuierlichen Verbrauch von Bildgebungsreagenzien. Steigende Krebsinzidenzen und der zunehmende Fokus auf Früherkennung unterstützen das Marktwachstum zusätzlich. Darüber hinaus tragen die Präsenz führender Hersteller von Bildgebungsreagenzien, intensive Forschungs- und Entwicklungsaktivitäten sowie schnelle Zulassungsverfahren zu einer nachhaltigen Marktexpansion bei. Die zunehmende Verbreitung personalisierter Medizin und molekularer Bildgebungstechniken treibt die Nachfrage nach spezialisierten Bildgebungsreagenzien in Gesundheitseinrichtungen ebenfalls an.

Einblick in den europäischen Markt für medizinische Bildgebungsagenten

Der europäische Markt für medizinische Bildgebungs-Kontrastmittel wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Fallzahlen in der diagnostischen Bildgebung und die wachsende Nachfrage nach Früherkennung von Krankheiten. Leistungsfähige staatliche Gesundheitssysteme und zunehmende Investitionen in die Infrastruktur für medizinische Bildgebung unterstützen das Marktwachstum. In der Region ist die Nutzung von MRT- und CT-Bildgebung weit verbreitet, insbesondere in der Onkologie, Neurologie und Kardiologie. Technologische Fortschritte bei Kontrastmitteln und Radiopharmaka verbessern die diagnostische Genauigkeit zusätzlich. Darüber hinaus treiben die alternde Bevölkerung und die zunehmende Belastung durch chronische Krankheiten in den europäischen Ländern die Nachfrage nach medizinischen Bildgebungs-Kontrastmitteln im öffentlichen und privaten Gesundheitswesen weiter an.

Einblick in den britischen Markt für medizinische Bildgebungsagentien

Der Markt für medizinische Bildgebungsreagenzien in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Nachfrage nach diagnostischer Bildgebung im Nationalen Gesundheitsdienst (NHS). Das wachsende Bewusstsein für Früherkennung und Prävention fördert die verstärkte Nutzung von Bildgebungsverfahren. Der Ausbau von Krebsvorsorgeprogrammen und neurologischen Diagnostikprogrammen treibt die Nachfrage nach Bildgebungsreagenzien zusätzlich an. Der Fokus Großbritanniens auf die Modernisierung des Gesundheitswesens und den Ausbau von Diagnosezentren unterstützt die Marktentwicklung. Darüber hinaus trägt die zunehmende Verbreitung fortschrittlicher Bildgebungstechnologien wie PET-CT zu einem nachhaltigen Marktwachstum bei.

Einblick in den deutschen Markt für medizinische Bildgebungsagenten

Der deutsche Markt für medizinische Bildgebungs-Kontrastmittel wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Gesundheitsinfrastruktur und die hohe Akzeptanz technologisch fortschrittlicher Bildgebungssysteme. Deutschland ist ein wichtiger Standort für medizinische Technologieinnovationen und fördert die Entwicklung und Anwendung hochwertiger Bildgebungs-Kontrastmittel. Zunehmende diagnostische Bildgebungsverfahren in der Onkologie und Kardiologie tragen maßgeblich zur Marktnachfrage bei. Der Fokus des Landes auf Präzisionsdiagnostik und Patientensicherheit begünstigt die Anwendung fortschrittlicher Kontrastmittel. Darüber hinaus unterstützen strenge regulatorische Standards und steigende Investitionen im Gesundheitswesen das langfristige Marktwachstum.

Markteinblicke für medizinische Bildgebungsagentien im asiatisch-pazifischen Raum

Der Markt für medizinische Bildgebungsagentien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich das schnellste jährliche Wachstum verzeichnen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur und steigende Investitionen im Gesundheitswesen. Die zunehmende Verbreitung chronischer Erkrankungen wie Krebs, Diabetes und Herz-Kreislauf-Erkrankungen steigert die Nachfrage nach diagnostischer Bildgebung erheblich. Der verbesserte Zugang zu fortschrittlichen Gesundheitsdienstleistungen und die wachsende Nutzung von Bildgebungsverfahren wie CT, MRT und PET tragen ebenfalls zum Marktwachstum bei. Staatliche Initiativen zur Stärkung der diagnostischen Kapazitäten beschleunigen die Einführung dieser Verfahren zusätzlich. Darüber hinaus trägt der Ausbau von Diagnosezentren und Krankenhäusern in Schwellenländern zum rasanten Wachstum der Region bei.

Einblick in den japanischen Markt für medizinische Bildgebungsagenten

Der japanische Markt für medizinische Bildgebungs-Kontrastmittel gewinnt aufgrund des fortschrittlichen Gesundheitssystems und der hohen Verbreitung bildgebender Diagnoseverfahren stetig an Bedeutung. Japan verfügt über eine der weltweit höchsten Dichten an Bildgebungsgeräten, was die starke Nachfrage nach Kontrastmitteln begünstigt. Die alternde Bevölkerung treibt den Bedarf an diagnostischen Verfahren in den Bereichen Onkologie, Neurologie und Kardiologie deutlich an. Kontinuierliche technologische Fortschritte bei den Bildgebungsverfahren verbessern die diagnostische Effizienz zusätzlich. Darüber hinaus fördert der starke Fokus auf Früherkennung und Prävention ein nachhaltiges Marktwachstum in Gesundheitseinrichtungen.

Einblick in den chinesischen Markt für medizinische Bildgebungsagentien

Der chinesische Markt für medizinische Bildgebungsagentien wird 2025 den größten Umsatzanteil in der Asien-Pazifik-Region erzielen. Treiber dieses Wachstums sind der rasche Ausbau der Gesundheitsinfrastruktur und die steigenden Fallzahlen in der diagnostischen Bildgebung. Die zunehmende Urbanisierung und das wachsende Gesundheitsbewusstsein steigern die Nachfrage nach fortschrittlichen Diagnoseverfahren. Staatliche Investitionen in die öffentliche Gesundheitsversorgung und der Ausbau von Diagnosezentren fördern das Marktwachstum zusätzlich. Die steigende Prävalenz chronischer Erkrankungen und Krebsvorsorgeprogramme treiben den Einsatz von Bildgebungsagenten voran. Darüber hinaus sind die Präsenz inländischer Hersteller und der verbesserte Zugang zu fortschrittlichen Bildgebungstechnologien Schlüsselfaktoren für die Marktexpansion in China.

Marktanteil von medizinischen Bildgebungsagentien

Die Branche der medizinischen Bildgebungsagentien wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• GE Healthcare (USA)

• Siemens Healthineers (Deutschland)

• Philips Healthcare (Niederlande)

• Bayer AG (Deutschland)

• Bracco Imaging (Italien)

• Guerbet (Frankreich)

• Lantheus Medical Imaging (USA)

• Cardinal Health (USA)

• Fujifilm Holdings (Japan)

• Nihon Kohden (Japan)

• Curium (Frankreich)

• IBA (Belgien)

• Jubilant Radiopharma (Indien)

• Nordion (Kanada)

• Isologic Innovative Radiopharmaceuticals (Kanada)

• Jubilant Pharma (Indien)

• Bracco Diagnostics (Italien)

• Mallinckrodt Pharmaceuticals (USA)

• Sagent Pharmaceuticals (USA)

• Ion Beam Applications (Belgien)

Neueste Entwicklungen auf dem globalen Markt für medizinische Bildgebungsagentien

- Im November 2021 genehmigte die US-amerikanische Arzneimittelbehörde FDA Pafolacianin (Cytalux), ein neuartiges optisches Bildgebungsreagenz zur Unterstützung der intraoperativen Erkennung bestimmter Krebsläsionen und zur Verbesserung der chirurgischen Präzision bei onkologischen Eingriffen.

- Im September 2022 wurde das makrozyklische MRT-Kontrastmittel Gadopiclenol (Elucirem/Vueway) von Guerbet in den Vereinigten Staaten für die medizinische Anwendung zugelassen und bietet im Vergleich zu herkömmlichen Kontrastmitteln eine Bildgebung mit hoher Relaxivität bei geringerer Gadoliniumbelastung.

- Im Dezember 2023 verabschiedete der Ausschuss für Humanarzneimittel (CHMP) der Europäischen Arzneimittel-Agentur eine positive Stellungnahme, in der er die Marktzulassung für das MRT-Kontrastmittel Vueway (Gadopiclenol) empfahl und damit dessen Verfügbarkeit in ganz Europa weiter ausbaute.

- Im April 2024 gab Guerbet die erste kommerzielle Verabreichung seines makrozyklischen, gadoliniumbasierten Kontrastmittels Elucirem (Gadopiclenol) an Patienten in Deutschland bekannt und markierte damit den ersten kommerziellen Markteintritt in Europa.

- Im April 2024 genehmigte die FDA Pegulicianin (Lumisight), ein optisches Bildgebungsreagenz zur intraoperativen Erkennung von Krebsgewebe bei Brustkrebsoperationen, das ein neuartiges therapeutisches Visualisierungsinstrument darstellt.

- Im Juli 2024 führte Lantheus Medical Imaging sein fortschrittliches Ultraschall-Kontrastmittel Definity Vial in Indien ein und unterzeichnete einen Vertriebsvertrag mit JB Chemicals & Pharmaceuticals Ltd., wodurch der regionale Zugang zu innovativen Bildgebungslösungen erweitert wurde.

- Im Januar 2025 kündigte GE HealthCare die Übernahme eines auf makrozyklische, manganbasierte MRT-Kontrastmittel spezialisierten Startups an. Ziel ist die beschleunigte Entwicklung sichererer Bildgebungs-Kontrastmittel der nächsten Generation mit verbesserten diagnostischen Profilen.

- Im März 2025 erweiterte Taejoon Pharm Co. Ltd. die Produktionskapazität für jodhaltige Kontrastmittel in ihrem südkoreanischen Werk um 15 %, um der steigenden Nachfrage im asiatisch-pazifischen Raum gerecht zu werden. Dies spiegelt das anhaltende Angebotswachstum wider, das den Bedarf an Bildgebungsleistungen deckt.

- Im Mai 2025 startete Royal Philips die RADIQAL-Studie (Radiation Dose and Image Quality Trial) in europäischen und US-amerikanischen Krankenhäusern, um Erkenntnisse aus der Praxis über die Ultra-Niedrigdosis-Röntgentechnologie zu gewinnen, die in Verbindung mit Kontrastmitteln bei Koronarverfahren eingesetzt wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.