Global Liquefied Natural Gas Lng Carrier Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.70 Billion

USD

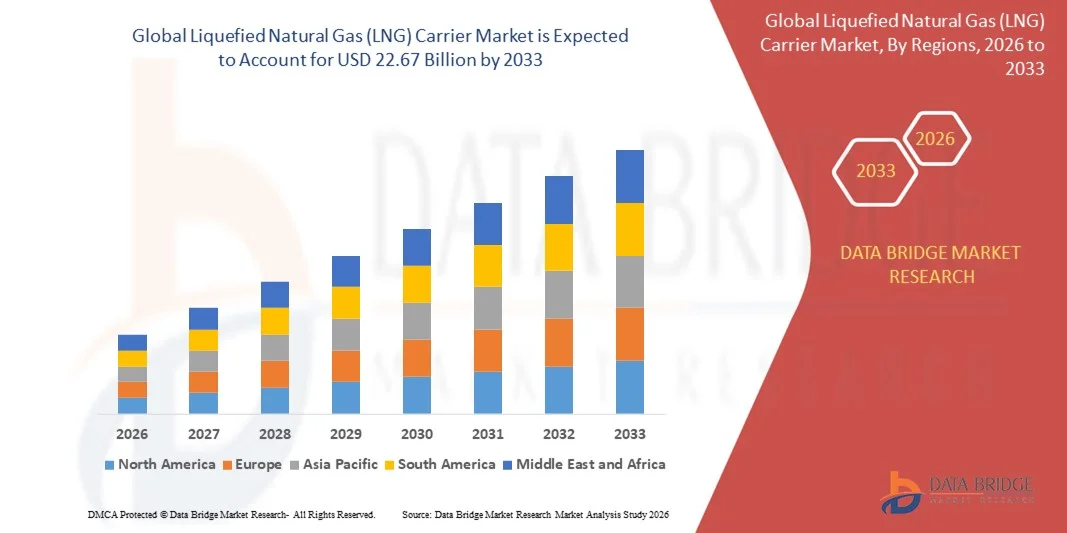

22.67 Billion

2025

2033

USD

13.70 Billion

USD

22.67 Billion

2025

2033

| 2026 –2033 | |

| USD 13.70 Billion | |

| USD 22.67 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Flüssigerdgastanker (LNG) nach Behältertyp (Moos- und Membranbehälter), Speicherkapazität (unter 120.000 m³, 120.000–160.000 m³ und über 160.000 m³), Antriebsart (Dampfturbinen, Dual-Fuel-Dieselmotor/Tri-Fuel-Dieselmotor (DFDE/TFDE), Langsamlaufender Dieselmotor (SSD), Elektronisch gesteuerte Gaseinspritzung vom Typ M (ME-GI), Zweitaktmotor XDF mit Dampfnacherhitzung und Stufenantrieb), Endverbraucherbranche (Transport, Verteidigung und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Flüssigerdgastanker und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Flüssigerdgastanker (LNG) hatte im Jahr 2025 einen Wert von 13,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 22,67 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Die zunehmende Nutzung von Flüssigerdgastankern (LNG) im Transportwesen ist die Hauptursache für das steigende Marktwachstum. Die fortschreitende Industrialisierung in Verbindung mit der stetig wachsenden Nachfrage nach Automobilen wird sich ebenfalls direkt und positiv auf das Marktwachstum auswirken.

Was sind die wichtigsten Erkenntnisse zum Markt für Flüssigerdgastanker (LNG)?

- Das Wachstum und die Expansion verschiedener Endverbraucherbranchen, insbesondere in den Schwellenländern, gepaart mit dem Anstieg der Stromerzeugung, werden das Marktwachstum weiter ankurbeln. Auch das stetige Bevölkerungswachstum weltweit ist ein indirekter Faktor, der das Marktwachstum fördern wird.

- Die COVID-19-Pandemie stellte jedoch eine große Herausforderung für das Marktwachstum dar. Schwankungen der Charterraten der Reedereien werden das Marktwachstum dämpfen. Auch strenge Vorschriften für den nationalen und internationalen Handel werden das Marktwachstum weiter beeinträchtigen.

- Der asiatisch-pazifische Raum dominierte den Markt für Flüssigerdgastanker (LNG) mit einem Umsatzanteil von 46,8 % im Jahr 2025. Treiber dieses Wachstums waren die starke LNG-Nachfrage, die hohe Schiffbaukapazität und umfangreiche Investitionen in die LNG-Import- und Exportinfrastruktur in China, Japan, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,87 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der LNG-Exportkapazitäten, die steigende Schiefergasproduktion und die zunehmenden Investitionen in die LNG-Verflüssigungs- und Transportinfrastruktur in den USA und Kanada.

- Das Segment der Membranfahrzeuge dominierte den Markt mit einem Anteil von 72,6 % im Jahr 2025, was auf die höhere Auslastung der Ladekapazität, das geringere Konstruktionsgewicht und die überlegene Kraftstoffeffizienz zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Flüssigerdgastanker (LNG)

|

Attribute |

Wichtige Markteinblicke in Flüssigerdgastanker (LNG). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Flüssigerdgastanker (LNG)?

Zunehmender Trend hin zu großvolumigen, treibstoffeffizienten und umweltverträglichen LNG-Tankern

- Der Markt für Flüssigerdgastanker (LNG) erlebt eine starke Verlagerung hin zu Schiffen mit großer Kapazität, die mit fortschrittlichen Behältersystemen ausgestattet sind, um den Langstreckentransport von LNG und den steigenden globalen Gashandel zu unterstützen.

- Reedereien und Schiffbauer setzen zunehmend auf Membran-Containment-Technologien und Antriebssysteme der nächsten Generation, um die Treibstoffeffizienz, die Ladungssicherheit und das Management von Verdampfungsgasen zu verbessern.

- Der zunehmende Fokus auf Dekarbonisierung und Emissionsreduzierung treibt die Nachfrage nach LNG-Tankern mit Dual-Fuel-Motoren, ME-GI- und XDF-Antriebstechnologien an.

- Beispielsweise liefern Schiffbauer wie Hyundai Heavy Industries, Samsung Heavy Industries und Mitsubishi Heavy Industries LNG-Tanker mit verbesserter Energieeffizienz, digitalen Navigationssystemen und optimierten Ladungsumschlagskapazitäten.

- Steigende Investitionen in LNG-Verflüssigungsanlagen, schwimmende Speichereinheiten und Exportterminals beschleunigen die Nachfrage nach technologisch fortschrittlichen LNG-Tankern.

- Mit dem Ausbau des globalen LNG-Handels und der Verschärfung der Umweltauflagen bleiben LNG-Tanker für einen sicheren, effizienten und nachhaltigen Energietransport unerlässlich.

Was sind die wichtigsten Triebkräfte des Marktes für Flüssigerdgas-Tanker (LNG)?

- Die weltweit steigende Nachfrage nach saubereren Energiequellen führt zu einem erhöhten LNG-Verbrauch in den Bereichen Stromerzeugung, Industrie und Transport.

- Beispielsweise führten im Zeitraum 2024–2025 mehrere langfristige LNG-Lieferverträge und der Ausbau von Exportterminals in den USA, Katar und Australien zu einer erhöhten Nachfrage nach neuen LNG-Tankerflotten.

- Der Ausbau der LNG-Exportinfrastruktur und der grenzüberschreitende Gashandel steigern die Nachfrage nach LNG-Tankern mit hoher Kapazität und großer Reichweite.

- Fortschritte bei der Antriebseffizienz, dem Rumpfdesign und den Systemen zur Rückgewinnung von Verdampfungsgasen haben die Schiffsleistung und die Wirtschaftlichkeit des Betriebs deutlich verbessert.

- Die zunehmende Ablösung veralteter LNG-Flotten durch moderne, treibstoffeffiziente Schiffe unterstützt ein nachhaltiges Marktwachstum.

- Unterstützt durch langfristige Energiewendestrategien und Investitionen in die LNG-Infrastruktur wird für den Markt für LNG-Tanker ein stabiles langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für Flüssigerdgastanker (LNG)?

- Die hohen Investitionskosten für den Bau von LNG-Tankern, fortschrittliche Antriebssysteme und Containment-Technologien schränken die Akzeptanz bei kleineren Schifffahrtsunternehmen ein.

- Beispielsweise führten steigende Stahlpreise, Lohnkosten und Kapazitätsengpässe bei den Werften im Zeitraum 2024–2025 zu höheren Baukosten und längeren Lieferzeiten für LNG-Tanker.

- Lange Schiffbauzyklen und die begrenzte Verfügbarkeit spezialisierter LNG-Werften führen zu Lieferengpässen.

- Strenge Umweltauflagen erhöhen die Kosten für die Einhaltung von Vorschriften in Bezug auf Emissionskontrolle, Kraftstoffsysteme und Sicherheitsstandards.

- Die Anfälligkeit des Marktes für LNG-Preisschwankungen und geopolitische Risiken kann sich auf die Flottenauslastung und die Neubestellungen von Schiffen auswirken.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Akteure der Branche auf langfristige Charterverträge, treibstoffeffiziente Schiffskonstruktionen und digitale Optimierungslösungen, um die Rentabilität und die Widerstandsfähigkeit des Marktes zu steigern.

Wie ist der Markt für Flüssigerdgastanker (LNG) segmentiert?

Der Markt ist segmentiert nach Behältertyp, Speicherkapazität, Antriebsart und Endverbraucherbranche .

- Nach Eindämmungsart

Basierend auf dem Behältertyp wird der Markt für Flüssigerdgastanker (LNG-Tanker) in Membran- und Moss-Tanker unterteilt. Membrantanker dominierten den Markt mit einem Anteil von 72,6 % im Jahr 2025. Gründe hierfür waren die höhere Auslastung der Ladekapazität, das geringere Baugewicht und die überlegene Treibstoffeffizienz. Membransysteme wie die GTT-Konstruktionen Mark III und NO96 werden von Reedern für den Langstreckentransport von LNG und für Schiffe mit großer Kapazität bevorzugt. Diese Systeme ermöglichen ein optimiertes Management des Verdampfungsgases und unterstützen die Einhaltung strenger Sicherheits- und Umweltstandards.

Das Segment der Moos-Schiffe dürfte aufgrund seiner robusten Bauweise, hohen Betriebssicherheit und der bevorzugten Verwendung in Nischenanwendungen mit erhöhten Anforderungen an die Ladungssicherheit stetig, aber langsamer wachsen. Das Segment der Membran-Schiffe wird jedoch voraussichtlich von 2026 bis 2033 weiterhin das schnellste Wachstum verzeichnen, gestützt durch steigende LNG-Handelsmengen und zunehmende Bestellungen für LNG-Tanker mit großer Kapazität.

- Nach Speicherkapazität

Basierend auf der Speicherkapazität ist der Markt für LNG-Tanker in drei Segmente unterteilt: unter 120.000 Kubikmeter, 120.000–160.000 Kubikmeter und über 160.000 Kubikmeter. Das Segment mit 120.000–160.000 Kubikmetern dominierte den Markt im Jahr 2025 mit einem Anteil von 44,3 %, da dieser Kapazitätsbereich ein optimales Verhältnis zwischen Betriebseffizienz, Routenflexibilität und Hafenkompatibilität bietet. Diese Schiffe werden häufig im regionalen und interkontinentalen LNG-Handel eingesetzt.

Das Segment der Schiffe mit einem Volumen von über 160.000 Kubikmetern wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Nachfrage nach LNG-Ferntransporten, groß angelegte Verflüssigungsprojekte und kosteneffiziente Massenguttransporte. Der Ausbau von LNG-Exportterminals und langfristige Lieferverträge beschleunigen den Einsatz von Ultra-LNG-Tankern, um die Transportkosten pro Einheit zu senken und die Wirtschaftlichkeit der Flotte zu verbessern.

- Nach Antriebsart

Basierend auf der Antriebsart ist der Markt in Dampfturbinen, DFDE/TFDE-Antriebe, langsamlaufende Dieselmotoren (SSD), ME-GI-Antriebe, XDF-Zweitaktmotoren, Dampfzwischenüberhitzung und Stufenantriebe unterteilt. Das DFDE/TFDE-Segment dominierte den Markt im Jahr 2025 mit einem Anteil von 34,8 %, was auf seine operative Flexibilität, Kraftstoffeffizienz und die Fähigkeit zur effektiven Nutzung von Verdampfungsgas zurückzuführen ist. Diese Systeme sind in bestehenden LNG-Flotten weiterhin weit verbreitet.

Die Segmente der ME-GI- und XDF-Zweitaktmotoren werden voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die überlegene Kraftstoffeffizienz, der geringere Methanschlupf und die Einhaltung der IMO-Emissionsvorschriften. Der zunehmende Fokus auf Dekarbonisierung, reduzierte Betriebskosten und Schiffsdesigns der nächsten Generation beschleunigt die Einführung fortschrittlicher Antriebstechnologien bei neu gebauten LNG-Tankern.

- Nach Endverbraucherbranche

Basierend auf den Endverbraucherbranchen ist der Markt für Flüssigerdgastanker (LNG-Tanker) in die Segmente Transport, Verteidigung und Sonstige unterteilt. Das Segment Transport dominierte den Markt mit einem Anteil von 81,2 % im Jahr 2025. Treiber dieser Entwicklung sind der umfangreiche Einsatz von LNG-Tankern im globalen Energiehandel, langfristige Lieferverträge und der grenzüberschreitende LNG-Transport. Steigender LNG-Verbrauch für die Stromerzeugung, industrielle Anwendungen und als sauberere Kraftstoffalternative stützt dieses Segment maßgeblich.

Der Verteidigungssektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Einsatz von LNG-betriebenen Marineschiffen, den strategischen Treibstofftransport und Initiativen von Verteidigungsorganisationen zur Energiesicherheit. Staatliche Investitionen in die LNG-Infrastruktur, die Modernisierung der Flotte und die Einführung alternativer Kraftstoffe verbessern die Wachstumschancen im Verteidigungsbereich und in zugehörigen Anwendungsgebieten zusätzlich.

Welche Region hält den größten Anteil am Markt für Flüssigerdgastanker (LNG)?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 46,8 % den Markt für Flüssigerdgastanker. Treiber dieses Wachstums waren die starke LNG-Nachfrage, die hohe Schiffbaukapazität und umfangreiche Investitionen in die LNG-Import- und Exportinfrastruktur in China, Japan, Südkorea und Südostasien. Die Region beherbergt die weltweit führenden LNG-Tankerwerften und profitiert von langfristigen LNG-Lieferverträgen, dem Ausbau von Verflüssigungsprojekten und dem steigenden Erdgasverbrauch für die Stromerzeugung und industrielle Nutzung.

- Die führenden asiatischen Schiffbauer entwickeln kontinuierlich LNG-Tanker mit höheren Speicherkapazitäten, verbesserter Treibstoffeffizienz und Antriebssystemen der nächsten Generation wie ME-GI- und XDF-Motoren weiter und stärken damit die Marktführerschaft der Region.

- Starke staatliche Unterstützung, etablierte maritime Ökosysteme, die Verfügbarkeit qualifizierter Arbeitskräfte und die Dominanz im globalen Schiffbau stärken die Position des asiatisch-pazifischen Raums auf dem Markt für LNG-Tanker zusätzlich.

Einblick in den chinesischen Markt für Flüssigerdgastanker (LNG).

China ist der größte LNG-Lieferant im asiatisch-pazifischen Raum. Dies wird durch den raschen Ausbau der LNG-Importterminals, den steigenden Inlandsverbrauch von Gas und zunehmende Investitionen in den Bau von LNG-Tankern begünstigt. Staatliche Werften und Energieunternehmen beschleunigen den Flottenausbau, um die Energieversorgungsketten zu sichern und den internationalen LNG-Handel zu unterstützen.

Markteinblicke für Flüssigerdgastanker (LNG) in Südkorea

Südkorea spielt aufgrund seiner globalen Führungsrolle im Bau von LNG-Tankern eine entscheidende Rolle. Fortschrittliche Ingenieurskompetenz, Innovationen bei den Containment-Systemen und ein starker Auftragsbestand internationaler Betreiber sichern weiterhin die Marktführerschaft.

Einblick in den japanischen Markt für Flüssigerdgastanker (LNG).

Japan verzeichnet ein stabiles Wachstum, das durch seine Position als wichtiger LNG-Importeur, langfristige Charterverträge und den Fokus auf hochzuverlässige LNG-Transporte zur Gewährleistung der Energiesicherheit unterstützt wird.

Markt für Flüssigerdgastanker (LNG) in Nordamerika

Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,87 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der rasche Ausbau der LNG-Exportkapazitäten, die steigende Schiefergasproduktion und zunehmende Investitionen in die LNG-Verflüssigungs- und Transportinfrastruktur in den USA und Kanada. Wachsende LNG-Exporte nach Europa und Asien beschleunigen die Nachfrage nach LNG-Tankern für den Langstreckentransport und die Flottenerneuerung. Die strategische Ausrichtung auf Energiesicherheit, die Nutzung saubererer Kraftstoffe und die Modernisierung der maritimen Logistik stärkt das regionale Marktwachstum.

Markteinblicke für LNG-Tanker in den USA

Die USA führen das nordamerikanische Wachstum an, bedingt durch groß angelegte LNG-Exportprojekte, steigende Erdgasproduktion und die zunehmende Charterung von LNG-Tankern für den internationalen Handel. Der Ausbau der Exportterminals entlang der Golfküste treibt die Nachfrage nach Schiffen weiterhin an.

Einblick in den kanadischen Markt für Flüssigerdgastanker (LNG).

Kanada leistet durch neue LNG-Exportterminals und seine wachsende Beteiligung an den LNG-Handelsrouten im asiatisch-pazifischen Raum einen stetigen Beitrag. Förderliche Regierungspolitiken und der Ausbau der Infrastruktur verbessern die langfristigen Wachstumsaussichten.

Welche sind die führenden Unternehmen auf dem Markt für Flüssigerdgas-Tanker (LNG)?

Die Branche der Flüssigerdgastanker (LNG) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Shell-Unternehmensgruppe (UK)

- NYK-Linie (Japan)

- Mitsui OSK-Linien (Japan)

- MISC Berhad (Malaysia)

- Teekay Corporation (Bermuda)

- STX Offshore & Shipbuilding Co., Ltd. (Südkorea)

- Samsung Heavy Industries Co., Ltd. (Südkorea)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- Hyundai Mipo Dockyard Co., Ltd. (Südkorea)

- Imabari Shipbuilding Co., Ltd. (Japan)

- Hanjin Heavy Industries & Construction Holdings Co., Ltd. (Südkorea)

- Hyundai Samho Heavy Industries Co., Ltd. (Südkorea)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Kawasaki Heavy Industries, Ltd. (Japan)

- GasLog Ltd. (Monaco)

- Dynagas Ltd. (Griechenland)

- China State Shipbuilding Corporation Limited (China)

- Hudong-Zhonghua Shipbuilding (Group) Co., Ltd. (China)

- Maran Gas Maritime Inc. (Griechenland)

- Japan Marine United Corporation (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Flüssigerdgastanker (LNG)?

- Im Juni 2025 kündigte Penn America Energy Holdings (PAE) Pläne zum Bau eines groß angelegten LNG-Exportterminals am Delaware River in Pennsylvania an. Die Anlage soll jährlich fast 7,2 Millionen Tonnen Flüssigerdgas exportieren und damit die US-amerikanische LNG-Exportinfrastruktur stärken sowie die Rolle des Landes im globalen Gashandel ausbauen.

- Im Juni 2025 schloss BP Singapur mit Torrent Power einen langfristigen LNG-Liefervertrag über bis zu 0,41 Millionen Tonnen pro Jahr von 2027 bis 2036 ab. Ziel ist die Versorgung der 2.730-MW-Gas- und Dampfkraftwerke von Torrent und die Unterstützung des indischen Übergangs zu saubereren Energiequellen.

- Im Mai 2025 kündigte GAIL Expansionspläne für das LNG-Terminal in Dabhol an. Die Kapazität soll bis 2031/32 auf 12,5 Mio. Tonnen pro Jahr steigen und damit Indiens LNG-Importkapazität stärken sowie die Versorgungssicherheit auf den heimischen Gasmärkten verbessern.

- Im Mai 2025 gab die Regierung von Katar Pläne zur deutlichen Steigerung der LNG-Produktion bekannt, um den globalen LNG-Handel bis 2030 auf 30–40 Millionen Tonnen zu erhöhen. Die nationale Produktionskapazität soll 160 Millionen Tonnen erreichen und Katars Führungsrolle in der globalen LNG-Lieferkette weiter festigen.

- Im April 2025 genehmigte Woodside Energy ein 17,5 Milliarden US-Dollar teures LNG-Projekt in Louisiana, das es dem Unternehmen ermöglicht, bis 2030 rund 24 Millionen Tonnen LNG pro Jahr zu liefern und sein globales LNG-Portfolio sowie seine Exportaktivitäten erheblich auszubauen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.