Global Light Emitting Diode Led Probing And Testing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.16 Billion

USD

1.54 Billion

2025

2033

USD

1.16 Billion

USD

1.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.16 Billion | |

| USD 1.54 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für LED-Prüf- und Testgeräte nach Typ (Goniophotometer, Spektroradiometer, optische Strahlenschutzprüfung, optische Alterungsprüfung, LED-Leistungstreibertester), Testparametern (LED-Leistungsprüfung, Bestimmung der LED-Lichtfarbe und Messung der Farbtemperatur), Anwendung (Displays, Beleuchtung, Werbung, Laborprüfung, Produktionsprüfung und Sonstiges), Endnutzer (Automobilindustrie, Elektronikindustrie, Labore, Krankenhäuser und Sonstiges), Vertriebskanal (Online und Offline) – Branchentrends und Prognose bis 2033

Marktgröße für Prüf- und Messgeräte für Leuchtdioden (LEDs)

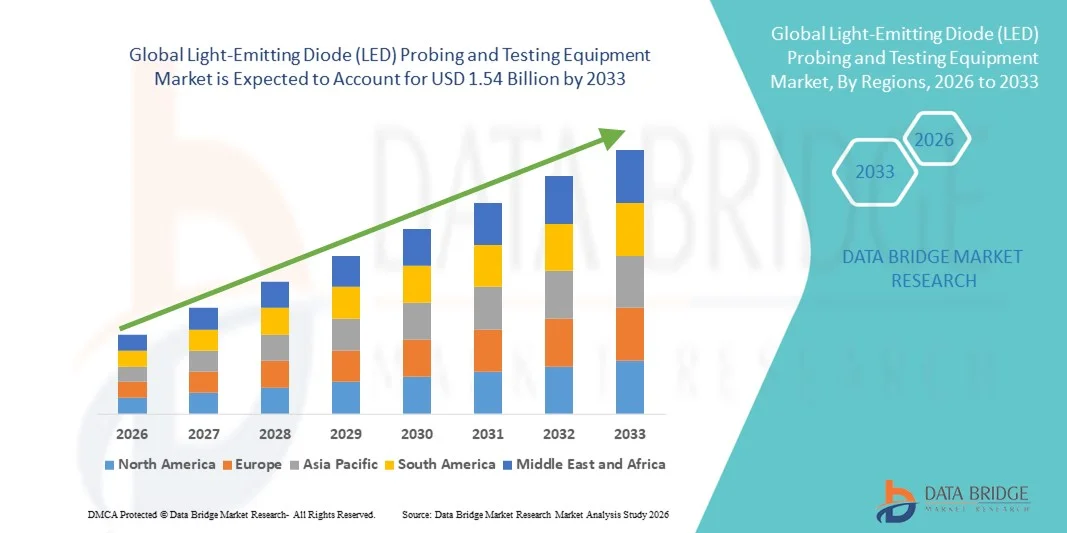

- Der globale Markt für Prüf- und Messgeräte für Leuchtdioden (LEDs) hatte im Jahr 2025 einen Wert von 1,16 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,68 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasanten Fortschritte bei den LED-Fertigungstechnologien und die zunehmende Verwendung von Hochleistungs-LEDs und Mini-/Mikro-LEDs in Anwendungen wie Displays, Fahrzeugbeleuchtung und Allgemeinbeleuchtung angetrieben, was zu einer höheren Nachfrage nach präzisen, automatisierten Mess- und Prüfgeräten während des gesamten Produktionslebenszyklus führt.

- Darüber hinaus führt der zunehmende Fokus auf Qualitätskontrolle, Ertragsoptimierung und die Einhaltung strenger Leistungs- und Zuverlässigkeitsstandards dazu, dass Hersteller fortschrittliche, benutzerfreundliche und hochpräzise LED-Prüf- und Testlösungen einsetzen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Prüf- und Testgeräten für Leuchtdioden (LEDs) und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Prüf- und Messgeräte für Leuchtdioden (LEDs)

- Prüf- und Testgeräte für Leuchtdioden (LEDs), die die Bewertung der elektrischen, optischen und thermischen Eigenschaften von LED-Chips und -Wafern ermöglichen, sind aufgrund der zunehmenden Komplexität von LED-Architekturen und des Bedarfs an hoher Präzision, Geschwindigkeit und Zuverlässigkeit in den Produktionslinien zu einem unverzichtbaren Bestandteil der LED-Fertigung geworden.

- Die steigende Nachfrage nach LED-Prüf- und Testgeräten wird primär durch die rasante Verbreitung von LED-Anwendungen in Displays, Automobilbeleuchtung, Mini-LED- und Mikro-LED-Technologien sowie Allgemeinbeleuchtung angetrieben, zusammen mit dem zunehmenden Fokus der Hersteller auf Ertragssteigerung, Fehlerreduzierung und Kosteneffizienz.

- Nordamerika dominierte den Markt für LED-Prüf- und Testgeräte mit einem geschätzten Umsatzanteil von rund 34,5 % im Jahr 2025. Dies wurde durch starke Investitionen in Forschung und Entwicklung, die frühzeitige Einführung fortschrittlicher Halbleiterprüftechnologien und die Präsenz führender LED- und Gerätehersteller, insbesondere in den USA, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für LED-Prüf- und Testgeräte sein. Treiber dieses Wachstums sind der rasche Ausbau der LED-Produktionskapazitäten in China, Südkorea und Taiwan, die steigende Nachfrage nach Unterhaltungselektronik sowie die staatliche Förderung der Halbleiter- und Displayindustrie.

- Das Segment der LED-Leistungstests hielt 2025 mit 41,2 % den größten Marktanteil, was auf seine Rolle bei der Bewertung von Lichtstrom, Energieeffizienz, elektrischen Eigenschaften und thermischer Leistung zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für LED-Prüf- und Messgeräte

|

Attribute |

Wichtige Markteinblicke in Prüf- und Messgeräte für Leuchtdioden (LEDs). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für LED-Prüf- und Messgeräte

Fortschritte und Automatisierung bei LED-Prüf- und Messgeräten

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Prüf- und Testgeräte für Leuchtdioden (LEDs) ist die zunehmende Verbreitung automatisierter und hochpräziser Testsysteme. Diese Systeme dienen dazu, die steigenden Qualitäts- und Leistungsanforderungen von LED-Herstellern in den Bereichen Beleuchtung, Automobilindustrie und Displaytechnik zu erfüllen.

- Unternehmen wie Chroma ATE und Advantest bieten beispielsweise automatisierte LED-Prüf- und Testlösungen an, die elektrische, optische und thermische Eigenschaften gleichzeitig messen können. Dies hilft Herstellern, die Testzeit zu verkürzen und gleichzeitig Ausbeute und Konsistenz zu verbessern.

- Ein weiterer wichtiger Trend ist die steigende Nachfrage nach Testgeräten für Mini-LEDs und Micro-LEDs, bedingt durch deren zunehmenden Einsatz in modernen Displays wie Fernsehern, Smartphones und Wearables. Diese Technologien erfordern aufgrund der kleineren Chipgrößen und höheren Pixeldichten hochpräzise Messungen. So hat beispielsweise FormFactor fortschrittliche Prüfkartenlösungen speziell für die Wafer-Level-Prüfung von Micro-LEDs entwickelt, die in hochauflösenden Displayanwendungen zum Einsatz kommen.

- Die zunehmende Implementierung von Wafer-Level- und Inline-Testlösungen prägt den Markt ebenfalls, da Hersteller bestrebt sind, Defekte frühzeitig im Produktionsprozess zu erkennen und Materialverschwendung zu reduzieren. So bietet beispielsweise die KLA Corporation optische und elektrische Inline-Inspektionssysteme an, die eine Echtzeit-Qualitätsüberwachung während der LED-Fertigung ermöglichen.

- Der zunehmende Fokus auf Produktzuverlässigkeit, längere LED-Lebensdauer und die Einhaltung strenger Qualitätsstandards ermutigt Hersteller zusätzlich, in fortschrittliche Prüf- und Testgeräte zu investieren, insbesondere für Anwendungen in der Automobil- und Industriebeleuchtung.

- Insgesamt spiegeln diese Trends eine starke Verlagerung hin zu Präzision, Effizienz und Skalierbarkeit in der LED-Fertigung wider und unterstreichen die Bedeutung fortschrittlicher Mess- und Prüfgeräte entlang der gesamten Wertschöpfungskette.

Marktdynamik von Prüf- und Messgeräten für Leuchtdioden (LEDs)

Treiber

Steigende Nachfrage nach LEDs in verschiedenen Endverbraucherbranchen

- Die rasante Verbreitung von LEDs in der Allgemeinbeleuchtung, der Automobilindustrie, bei Displays und in der Unterhaltungselektronik treibt eine starke und anhaltende Nachfrage nach fortschrittlichen Prüf- und Messtechnik an. Da die Hersteller strenge Qualitäts-, Effizienz- und Zuverlässigkeitsstandards erfüllen müssen, sind hochpräzise Testlösungen zu einem unverzichtbaren Bestandteil des LED-Produktionsprozesses geworden.

- Die zunehmende Verbreitung von LED-Scheinwerfern und -Innenbeleuchtung in Elektro- und Hybridfahrzeugen hat beispielsweise Unternehmen wie OSRAM und Nichia dazu veranlasst, in fortschrittliche Prüf- und Messtechnik zu investieren. Diese ermöglicht die Überprüfung von Helligkeitsgleichmäßigkeit, Farbkonsistenz, thermischer Stabilität und Langzeitstabilität. Dadurch wird die Einhaltung von Automobilstandards sichergestellt, die Produktlebensdauer verlängert und das Marktwachstum gefördert.

- Der Aufstieg der Mini-LED- und Micro-LED-Technologien, insbesondere für hochauflösende Fernseher, Smartphones und Wearables, hat den Bedarf an Wafer-Level-Testlösungen verstärkt. Hersteller legen Wert auf präzise Fehlererkennung und Leistungsoptimierung in frühen Produktionsphasen und treiben so die weltweite Verbreitung hochentwickelter LED-Testgeräte voran.

- Die Nachfrage nach hocheffizienten und energiesparenden LEDs für nachhaltige Beleuchtungsanwendungen trägt ebenfalls zum Wachstum bei. Da Regierungen und Organisationen Energiesparmaßnahmen fördern, müssen Hersteller sicherstellen, dass LEDs strenge Anforderungen an Lichtausbeute (Lumen pro Watt) und thermische Leistung erfüllen, was den Einsatz hochpräziser Mess- und Prüfsysteme verstärkt.

- Die Integration in automatisierte Produktionslinien ist ein weiterer entscheidender Faktor. Moderne LED-Hersteller setzen zunehmend auf automatisiertes Wafer-Probeing, Sortieren und Inline-Testing, um den Produktionsdurchsatz zu steigern und menschliche Fehler zu reduzieren. Anlagen, die mit KI-basierter Datenanalyse oder Robotik interagieren können, erhöhen die Ausbeute und beschleunigen die Massenproduktion, was eine starke Marktnachfrage erzeugt.

- Der expandierende globale LED-Markt, der in den Bereichen Wohnen, Gewerbe und Industrie voraussichtlich deutlich wachsen wird, beflügelt indirekt den Markt für LED-Testgeräte. Mit steigender Endnachfrage investieren Hersteller verstärkt in Tests, um die Qualität zu sichern und Ausfallraten zu senken, insbesondere bei hochwertigen Anwendungen wie der Automobil- und Medizinbeleuchtung.

Zurückhaltung/Herausforderung

Hohe Investitionskosten und technische Komplexität fortschrittlicher Testsysteme

- Trotz des starken Marktwachstums stellt der erhebliche Kapitalaufwand für fortschrittliche LED-Prüf- und Testsysteme eine große Hürde dar, insbesondere für kleine und mittlere Hersteller. Geräte wie optische Wafer-Level-Tester, automatisierte Prüfstationen und Inline-Inspektionssysteme können Hunderttausende von Dollar kosten, was die anfängliche Anschaffung finanziell schwierig macht.

- Die Implementierung von Micro-LED-Wafer-Level-Testlösungen durch Unternehmen wie FormFactor oder KLA Corporation erfordert beispielsweise nicht nur erhebliche Investitionen in die Ausrüstung, sondern auch hochqualifiziertes Personal für Betrieb und Wartung. Dies kann die Betriebskosten erhöhen und die Skalierbarkeit der Testlösungen für kleinere Hersteller einschränken.

- Darüber hinaus erfordert die Prüfung neuer LED-Technologien wie Mini-LEDs und Mikro-LEDs aufgrund der komplexen technischen Anforderungen präzise Ausrichtung, Messung kleinster Chipabmessungen und Handhabung hochdichter Arrays. Diese aufwendigen Prozesse könnten einige Hersteller von einer Modernisierung ihrer Testinfrastruktur abhalten und so die breite Einführung fortschrittlicher Geräte verlangsamen, obwohl diese langfristig Vorteile hinsichtlich Ertragsoptimierung und Produktzuverlässigkeit bieten.

- Die rasante Entwicklung der LED-Technologien stellt eine weitere Herausforderung dar. Da Hersteller immer dichtere Displays oder neue Farbtechnologien entwickeln, veralten Testgeräte schnell, wenn sie nicht kontinuierlich aktualisiert werden. Dies erfordert wiederkehrende Investitionen und Upgrades, was die Budgets belasten und die Markteinführung kleinerer Unternehmen verlangsamen kann.

- Strenge Konformitäts- und Zertifizierungsanforderungen in der Automobil-, Luft- und Raumfahrt- sowie Medizintechnik erhöhen die Kosten und die betriebliche Komplexität zusätzlich. Prüfgeräte müssen hohe Industriestandards erfüllen, einschließlich Sicherheitszertifizierungen und Rückverfolgbarkeit, was die Gesamtkosten und den technischen Aufwand weiter steigert.

- Lieferketten- und Rohstoffengpässe können die Einführung fortschrittlicher LED-Testsysteme ebenfalls beeinträchtigen. Engpässe bei kritischen Komponenten wie optischen Sensoren oder Präzisionssonden können die Installation verzögern und die Kosten erhöhen, insbesondere in Schwellenländern, in denen die Produktionsinfrastruktur noch im Aufbau ist.

Marktübersicht für Prüf- und Messgeräte für Leuchtdioden (LEDs)

Der Markt ist segmentiert nach Typ, Testparametern, Anwendung, Endnutzer und Vertriebskanal.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Prüf- und Testgeräte für Leuchtdioden (LEDs) in Goniophotometer, Spektroradiometer, optische Strahlungssicherheitstests, optische Alterungstests und LED-Leistungstreibertester unterteilt. Das Segment der Spektroradiometer dominierte 2025 mit einem Marktanteil von 34,6 % den Markt. Dies ist auf die Fähigkeit zurückzuführen, die spektrale Leistungsverteilung, den Farbwiedergabeindex (CRI), die Lichtstärke und die Farbart von LEDs präzise zu messen. Die weitverbreitete Anwendung in der LED-Fertigung, Labortests und Qualitätssicherung trägt zu dieser Marktführerschaft bei. Auch regulatorische Standards für Farbkonsistenz und Lichtausbeute auf globalen Märkten unterstützen den Einsatz von Spektroradiometern. Die rasante Innovation in der LED-Technologie und die Miniaturisierung erfordern hochpräzise Spektralanalysen. Spektroradiometer sind daher unerlässlich für Displays, Fahrzeugbeleuchtung und Architekturbeleuchtung. Die Integration in automatisierte Produktionslinien verbessert den Durchsatz und reduziert menschliche Fehler. Das Segment profitiert von einer hohen Nachfrage im asiatisch-pazifischen Raum und in Nordamerika aufgrund der dort ansässigen großen LED-Produktionsanlagen. Die Nachfrage aus Forschung und Entwicklung stärkt die dominante Position des Segments zusätzlich.

Für das Segment der optischen Alterungstests wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Langzeit-Zuverlässigkeitstests für LEDs in kritischen Anwendungen. Die zunehmende Verbreitung von LED-Beleuchtung in der Automobilindustrie, der Medizintechnik, im Außenbereich und in der Industrie erfordert beschleunigte Alterungsanalysen zur Validierung der Produktlebensdauer und -leistung. Regulatorische Vorgaben für Garantien und Qualitätskontrolle beflügeln das Wachstum des Segments zusätzlich. Hersteller investieren verstärkt in automatisierte optische Alterungssysteme für eine schnellere Datenerfassung und einen höheren Durchsatz. Auch die Expansion intelligenter Beleuchtungssysteme und vernetzter LED-Systeme treibt die Nachfrage an. Kontinuierliche Forschung und Entwicklung in den Bereichen LED-Haltbarkeit, -Effizienz und -Thermostabilität trägt zum Wachstum bei. Schwellenländer mit wachsender industrieller Infrastruktur setzen Alterungstests ein, um die Zuverlässigkeit zu gewährleisten. Strenge Qualitätsanforderungen für High-End-Anwendungen unterstützen diesen Trend zusätzlich.

- Durch Testen von Parametern

Auf Basis von Testparametern ist der Markt in LED-Leistungstests, Farbbestimmung von LED-Licht und Farbtemperaturmessung unterteilt. Das Segment der LED-Leistungstests erzielte 2025 mit 41,2 % den größten Marktanteil, da es Lichtstrom, Energieeffizienz, elektrische Eigenschaften und thermisches Verhalten bewertet. Leistungstests sind in Produktionslinien, Forschungslaboren und Qualitätskontrollabteilungen obligatorisch. Die weltweit zunehmende Verbreitung energieeffizienter Beleuchtung und strenge Vorschriften zur LED-Effizienz erhöhen den Bedarf an Leistungstests. Die Automatisierung von Leistungstests verbessert die Genauigkeit und senkt die Betriebskosten. Die Massenproduktion von LEDs, insbesondere im asiatisch-pazifischen Raum, ermöglicht wiederholbare und zuverlässige Tests. Der wachsende Einsatz von LEDs in Smart-Home-Geräten, Displays und Fahrzeuginnenausstattungen stärkt das Segment zusätzlich. Kontinuierliche Innovationen in der LED-Chip-Technologie erfordern fortschrittliche Leistungsbewertungen. Die universelle Anwendbarkeit des Segments in Wohn-, Gewerbe- und Industrieanwendungen sichert seine dominante Position.

Das Segment der Farbtemperaturmessung wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach nutzerzentrierter Beleuchtung, einstellbaren weißen LED-Systemen und fortschrittlichen Displaytechnologien. Eine präzise Farbtemperaturmessung ist entscheidend für Fahrzeuginnenräume, Beleuchtung im Gesundheitswesen, intelligente Gebäude und Premium-Displays. Die zunehmende Verbreitung von OLED-, Micro-LED- und Mini-LED-Technologien trägt ebenfalls zum Wachstum bei. Farbtemperaturprüfungen gewährleisten die Einhaltung internationaler Normen und Qualitätsvorgaben. Die Entwicklung fortschrittlicher optischer Sensoren und schnellerer Datenerfassungswerkzeuge beschleunigt die Anwendung. Displayhersteller und Anbieter von Beleuchtungslösungen legen Wert auf präzise Messungen für ein besseres Nutzererlebnis. Die Expansion in Schwellenländer beflügelt das Segmentwachstum zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Displays, Beleuchtung, Werbung, Labortests, Produktionstests und Sonstiges unterteilt. Das Beleuchtungssegment erzielte 2025 mit 38,9 % den größten Marktanteil, getrieben durch die weltweite Verbreitung von LED-basierter Allgemeinbeleuchtung. Straßenbeleuchtung sowie gewerbliche und private Beleuchtungsprojekte tragen maßgeblich dazu bei. Regierungen fördern energieeffiziente Beleuchtung und subventionieren die Einführung von LEDs. LED-basierte Infrastrukturen in Smart Cities erfordern umfangreiche Tests. Hohe Produktionsvolumina in der Beleuchtungsfertigung erfordern kontinuierliche Prüfungen. Das Segment profitiert sowohl von Innen- als auch von Außenbeleuchtungsanwendungen. Anwendungen in der Automobil- und Architekturbeleuchtung stärken die Marktführerschaft zusätzlich. Forschungs- und Entwicklungsbemühungen zur Verbesserung der Lichtausbeute und Lebensdauer von LEDs treiben die Nachfrage an. Die Einhaltung von Energieeffizienzstandards ist unerlässlich. Zunehmende Bau- und Sanierungsprojekte unterstützen das Wachstum. Labor- und Produktionstests tragen zum Umsatz bei. Die Einführung intelligenter Beleuchtungslösungen stärkt die Marktführerschaft des Segments.

Das Displaysegment wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die rasche Verbreitung von Micro-LED-, Mini-LED- und OLED-Displaytechnologien. Hochauflösende Fernseher, Smartphones, AR/VR-Geräte und Fahrzeugdisplays erfordern fortschrittliche optische Prüfverfahren. Hersteller fordern präzise Messungen auf Panelebene, um Gleichmäßigkeit und Farbgenauigkeit zu gewährleisten. Investitionen in Displayfabriken und aufstrebende Hightech-Regionen fördern das Wachstum. LED-Hintergrundbeleuchtung und die Integration von Displays in Elektronikgeräte beschleunigen die Markteinführung. Kürzere Produktlebenszyklen in der Unterhaltungselektronik sorgen für eine wiederkehrende Nachfrage. Technologische Innovationen bei Displays schaffen Bedarf an Test- und Kalibriergeräten. Automatisierte Testlösungen verbessern die Effizienz. Die Einhaltung gesetzlicher Vorschriften sichert die Displayqualität. Die Marktexpansion im asiatisch-pazifischen Raum und in Nordamerika treibt das Wachstum an. Die zunehmende Verbreitung von Smart Devices unterstützt das Segment zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in die Segmente Automobil, Elektronik, Labore, Krankenhäuser und Sonstige unterteilt. Das Elektroniksegment dominierte den Markt mit einem Umsatzanteil von 36,4 % im Jahr 2025, bedingt durch den hohen LED-Einsatz in Unterhaltungselektronik wie Smartphones, Fernsehern, Laptops und Wearables. Elektronikhersteller setzen für die Produktion mit hohem Durchsatz auf automatisierte LED-Tests. Kontinuierliche Produkteinführungen und kürzere Produktlebenszyklen sorgen für eine stetige Nachfrage. Die Miniaturisierung von LED-Komponenten erhöht die Anforderungen an die Testgenauigkeit. Die Elektronikfertigungszentren im asiatisch-pazifischen Raum tragen zur Marktführerschaft des Segments bei. Qualitätskonformität und Zuverlässigkeitsprüfungen sind in diesem Sektor entscheidend. Labore und Produktionslinien nutzen LED-Tests, um Konsistenz zu gewährleisten. Die hohe Nachfrage nach intelligenten Geräten trägt zum Umsatz bei. Forschungs- und Entwicklungsaktivitäten fördern die Akzeptanz zusätzlich. Fortschrittliche Produktionslinien und regulatorische Standards festigen die führende Position des Elektroniksegments.

Für den Automobilsektor wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % das schnellste Wachstum erwartet. Unterstützt wird dies durch die zunehmende Integration von LEDs in Scheinwerfer, Rückleuchten, Armaturenbrettern, Innenraumbeleuchtung und ADAS-Anzeigen. LEDs für die Automobilindustrie erfordern strenge Zuverlässigkeits-, Wärme- und optische Tests. Die steigende Produktion von Elektrofahrzeugen erhöht die Nachfrage nach LED-Tests. Regulatorische Sicherheitsstandards für die Fahrzeugbeleuchtung schreiben hochwertige Leistungstests vor. Premium-Automobilsegmente benötigen präzise optische Analysen. OEMs und Tier-1-Zulieferer setzen fortschrittliche Testverfahren für die Langzeitstabilität ein. Die wachsende Automobilproduktion in Schwellenländern treibt die Akzeptanz voran. Technologische Innovationen bei LEDs für die Automobilindustrie tragen zum Wachstum des Segments bei. Labor- und Produktionstests unterstützen die Expansion zusätzlich. Die zunehmende Verbreitung von Elektrofahrzeugen und vernetzten Fahrzeugen beschleunigt das Wachstum.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Online- und Offline-Vertrieb unterteilt. Das Offline-Segment dominierte den Markt mit einem Umsatzanteil von 62,8 % im Jahr 2025, was auf die hohe Wertigkeit und Komplexität der Prüfgeräte zurückzuführen ist. Käufer bevorzugen Offline-Kanäle für direkte Beratung, individuelle Anpassung, Installation und Kundendienst. Industriekunden und Labore verlassen sich auf Distributoren und Herstellervertreter. Technische Vorführungen und Schulungen bestärken die Präferenz für den Offline-Kauf. Große Industriekunden pflegen in der Regel langjährige Lieferantenbeziehungen. Installations-, Kalibrierungs- und Supportleistungen fördern die Offline-Dominanz zusätzlich. Große Beschaffungsmengen für Produktionstests tragen zum Umsatz bei. Lokaler Support gewährleistet die Einhaltung regulatorischer Standards. OEMs und Labore sind auf Offline-Servicenetzwerke angewiesen. Garantie- und Wartungsverträge sprechen für Offline-Kanäle. Bestehende Lieferketten stärken die Marktführerschaft.

Für das Online-Segment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum erwartet, begünstigt durch die zunehmende Digitalisierung von Beschaffungsprozessen. Kleine Labore, Forschungszentren und aufstrebende Hersteller nutzen vermehrt Online-Plattformen für standardisierte Testlösungen. Der Online-Vertrieb ermöglicht eine breitere Produktverfügbarkeit, transparente Preise und eine schnellere Logistik. B2B-E-Commerce-Plattformen expandieren im Bereich Industrieausrüstung. Verbesserte digitale Kataloge, technischer Support und die Möglichkeit zur Fernbestellung fördern das Wachstum. Start-ups und KMU profitieren von der Online-Beschaffung. Die weltweite Verbreitung des E-Commerce beschleunigt das Segmentwachstum. Standardisierte Geräte wie Spektrometer und Leistungstreiber sind zunehmend online verfügbar. Schnellere Lieferung und einfacherer Vergleich steigern die Akzeptanz. In Schwellenländern steigen die Online-Umsätze. Online-Plattformen tragen zu einer größeren Reichweite und einer schnelleren Akzeptanz bei.

Marktanalyse für LED-Prüf- und Messtechnik

- Nordamerika dominierte den Markt für Prüf- und Testgeräte für Leuchtdioden (LEDs) mit einem geschätzten Umsatzanteil von rund 34,5 % im Jahr 2025. Dies wurde durch starke Investitionen in Forschung und Entwicklung, die frühzeitige Einführung fortschrittlicher Halbleiterprüftechnologien und die Präsenz führender LED- und Gerätehersteller, insbesondere in den USA, begünstigt.

- Die Verbraucher in der Region schätzen die Präzision, Zuverlässigkeit und Effizienz moderner LED-Prüf- und Testgeräte sehr, da diese eine hohe LED-Leistung in Anwendungen wie Unterhaltungselektronik, Fahrzeugbeleuchtung und Displaypanels gewährleisten.

- Diese breite Akzeptanz wird zusätzlich durch eine gut etablierte Halbleiterinfrastruktur, technologisches Know-how und den zunehmenden Fokus auf Hochleistungs-LEDs für Automobil-, Display- und Industrieanwendungen unterstützt, was kontinuierliche Investitionen in modernste Testsysteme vorantreibt.

Markteinblicke für Prüf- und Testgeräte für Leuchtdioden (LEDs) in den USA:

Der US-amerikanische Markt für Prüf- und Testgeräte für Leuchtdioden (LEDs) wird 2025 mit einem Umsatzanteil von 82 % den größten Marktanteil in Nordamerika erreichen. Treiber dieses Wachstums ist die rasante Expansion der LED-Fertigung für Unterhaltungselektronik, Automobilindustrie und Allgemeinbeleuchtung. Hersteller legen zunehmend Wert auf hochpräzise Tests, um Produkteffizienz, Zuverlässigkeit und die Einhaltung internationaler Qualitätsstandards zu gewährleisten. Das starke Forschungs- und Entwicklungsumfeld des Landes, kombiniert mit der frühzeitigen Einführung automatisierter und Wafer-Level-Testlösungen, treibt das Marktwachstum zusätzlich an. Darüber hinaus wird die Integration fortschrittlicher Datenanalysen und KI-gestützter Testlösungen immer häufiger eingesetzt, um die Produktionsausbeute zu optimieren und die Fehlerraten zu senken.

Markteinblicke für LED-Prüf- und Testgeräte in Europa:

Der europäische Markt für LED-Prüf- und Testgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber ist die zunehmende Verbreitung von LED-Anwendungen in der Automobilindustrie, der Unterhaltungselektronik und der Industrie. Die Präsenz etablierter Halbleiterhersteller in Deutschland, Frankreich und den Niederlanden sowie die staatliche Förderung energieeffizienter Beleuchtung tragen zur steigenden Nachfrage nach leistungsstarken Prüfgeräten bei. Besonders stark wächst der Markt für Fahrzeugbeleuchtungstests, Wafer-Level-LED-Tests und die Inspektion von Displaypanels, was die Gesamtnachfrage nach LED-Prüflösungen erhöht.

Markteinblicke für LED-Prüf- und Testgeräte in Großbritannien:

Der britische Markt für LED-Prüf- und Testgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind der Fokus des Landes auf Präzisionsfertigung, Automobilbeleuchtung und industrielle LED-Anwendungen. Die zunehmende Nutzung fortschrittlicher Testlösungen zur Qualitätssicherung, Einhaltung von Energieeffizienzstandards und Produktion von Hochleistungs-LEDs treibt das Wachstum zusätzlich an. Darüber hinaus fördern Kooperationen zwischen lokalen Halbleiteranlagenherstellern und LED-Herstellern den technologischen Fortschritt in diesem Sektor.

Markteinblicke für LED-Prüf- und Testgeräte in Deutschland:

Der deutsche Markt für LED-Prüf- und Testgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Halbleiter- und Automobilindustrie des Landes. Deutschlands Fokus auf Präzisionstechnik, hohe Qualitätsstandards und technologische Innovation fördert die Einführung fortschrittlicher LED-Testlösungen. Die Integration in automatisierte Produktionslinien und Inline-Inspektionssysteme ist zunehmend verbreitet, insbesondere bei LED-Anwendungen in der Automobilindustrie und der Industrie. Dies gewährleistet die hohe Zuverlässigkeit und Leistungsfähigkeit von LED-Produkten.

Markteinblicke für LED-Prüf- und Testgeräte im asiatisch-pazifischen Raum:

Der Markt für LED-Prüf- und Testgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist der rasante Ausbau der LED-Produktionskapazitäten in China, Südkorea und Taiwan. Die steigende Nachfrage nach Unterhaltungselektronik, Display-Panels und LEDs für die Automobilindustrie sowie die starke staatliche Förderung der Halbleiter- und Displayindustrie treiben das Marktwachstum zusätzlich an. Darüber hinaus ermöglicht die Einführung von Wafer-Level-Testing und automatisierten Prüfsystemen den Herstellern, Qualitätsstandards zu wahren und gleichzeitig die Produktion auszuweiten, insbesondere in den aufstrebenden LED-Zentren der Region.

Markteinblicke für LED-Prüf- und Testgeräte in Japan:

Der japanische Markt für LED-Prüf- und Testgeräte gewinnt aufgrund des hochtechnologischen Fertigungsökosystems des Landes, des Fokus auf LEDs für die Automobil- und Industriebranche sowie der zunehmenden Verbreitung von Präzisionsprüfsystemen an Dynamik. Japanische Hersteller setzen verstärkt auf automatisierte Testlösungen, um die Produktausbeute zu steigern, eine gleichbleibende Leistung zu gewährleisten und die strengen Qualitätsanforderungen sowohl auf dem Inlands- als auch auf dem Exportmarkt zu erfüllen.

Markteinblicke für LED-Prüf- und Testgeräte in China:

Der chinesische Markt für LED-Prüf- und Testgeräte wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den rasanten Ausbau der heimischen LED-Produktion, die steigende Nachfrage nach Unterhaltungselektronik und Automobilanwendungen sowie staatliche Förderprogramme für Halbleiter- und Displaytechnologien zurückzuführen. Chinesische Hersteller investieren verstärkt in Wafer-Level-Testing, Hochdurchsatz-Prüfsysteme und automatisierte Inspektionslösungen, um hohe Qualitätsstandards zu gewährleisten und so das Marktwachstum anzukurbeln.

Marktanteil von LED-Prüf- und Messgeräten

Die Branche der Prüf- und Messgeräte für Leuchtdioden (LEDs) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Labsphere, Inc. (USA)

- Instrument Systems GmbH (Deutschland)

- Everfine Photo-E-Physics Co., Ltd. (China)

- Sekonic Corporation (Japan)

- Konica Minolta, Inc. (Japan)

- Photo Research, Inc. (USA)

- Osram Opto Semiconductors GmbH (Deutschland)

- Everfine Photonics (China)

- Topcon Corporation (Japan)

- X-Rite, Inc. (USA)

- StellarNet, Inc. (USA)

- AvaSpec (USA)

- Hamamatsu Photonics KK (Japan)

- Tektronix, Inc. (USA)

- Thorlabs, Inc. (USA)

- Everlight Electronics Co., Ltd. (Taiwan)

- Lutron Electronics Co., Inc. (USA)

- Optoelektroniklabor der Pädagogischen Universität Peking (China)

- ILX Lightwave (USA)

Neueste Entwicklungen auf dem globalen Markt für Prüf- und Testgeräte für Leuchtdioden (LEDs).

- Im Juni 2025 stellte ficonTEC den branchenweit ersten ATE-unabhängigen elektrooptischen Wafer-Level-Tester für die Oberseite vor. Diese neuartige LED-Testplattform ermöglicht die präzise Ausrichtung optischer I/O-Aktivbauteile und die elektrische Prüfung von der Wafer-Oberseite aus. Das System unterstützt DC- und Hochgeschwindigkeitssignalprüfungen, Temperaturregelung, fortschrittliches Wafer-Mapping und automatisiertes Wafer-Handling. Dadurch können Hersteller von LED- und photonischen Bauelementen Wafer-Level-Tests kostengünstiger skalieren und in gängige Ökosysteme automatisierter Testsysteme integrieren.

- Im Juni 2025 berichteten Forscher der Universität Tianjin über einen Durchbruch bei der zerstörungsfreien Prüfung von Mikro-LED-Wafern. Sie entwickelten ein flexibles, dreidimensionales Prüfmuster, das mit extrem niedrigem Kontaktdruck arbeitet und so die Waferoberfläche schont. Gleichzeitig ermöglicht es elektrische Hochdurchsatzprüfungen ohne Beschädigung – eine langjährige Herausforderung in der Mikro-LED-Produktion und ein Fortschritt, der die Kommerzialisierung großflächiger und flexibler LED-Displays beschleunigen dürfte.

- Im März 2025 gab Advantest eine strategische Partnerschaft mit Keysight Technologies bekannt, um integrierte, auf Wafer-Probers basierende Testabläufe zu entwickeln. Diese kombinieren Hochdurchsatz-Probestationen mit fortschrittlicher Mess- und Analysesoftware. Ziel der Zusammenarbeit ist die Verbesserung der Testausbeute und die Reduzierung der Zykluszeiten für moderne LED- und photonische Halbleiterbauelemente.

- Im September 2024 brachte FormFactor die CryoProbe X auf den Markt, eine neue Kryo-Teststation, die für Tieftemperaturtests von LEDs und anderen neuartigen Halbleiterbauelementen entwickelt wurde und die Testmöglichkeiten in Forschungs- und Produktionsumgebungen erweitert, in denen die Leistungsfähigkeit unter extremen Bedingungen und die Charakterisierung neuer Materialien von entscheidender Bedeutung sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.