Global Laparoscopic Surgical Robotic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.70 Billion

USD

8.57 Billion

2025

2033

USD

4.70 Billion

USD

8.57 Billion

2025

2033

| 2026 –2033 | |

| USD 4.70 Billion | |

| USD 8.57 Billion | |

| % | |

|

Marktsegmentierung für laparoskopische chirurgische Robotergeräte weltweit nach Produkt (Robotersysteme, Instrumente und Zubehör sowie Systemdienstleistungen), Ausrüstung (Robotermaschinen, Navigationssysteme, Planungs- und Simulationssysteme), Anwendung (Gynäkologische Chirurgie, Urologische Chirurgie, Neurochirurgie, Orthopädische Chirurgie, Allgemeinchirurgie und Sonstige), Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für laparoskopische chirurgische Robotergeräte

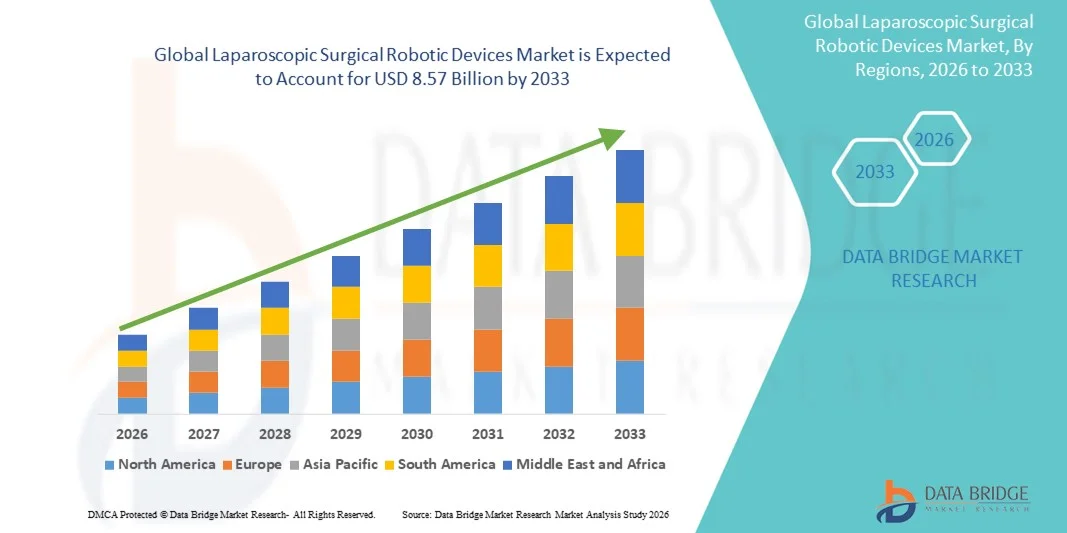

- Der globale Markt für laparoskopische chirurgische Robotergeräte hatte im Jahr 2025 einen Wert von 4,70 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,57 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe und kontinuierliche technologische Fortschritte bei Robotersystemen angetrieben, die die Präzision erhöhen, die Genesungszeiten verkürzen und die klinischen Ergebnisse verbessern.

- Darüber hinaus treibt die steigende Nachfrage nach hochentwickelten chirurgischen Instrumenten, die verbesserte Ergonomie, mehr Kontrolle für den Chirurgen und die Integration mit KI-gestützter Bildgebung bieten, eine breitere klinische Anwendung voran und positioniert laparoskopische chirurgische Robotergeräte als bevorzugte Lösung in modernen Operationssälen.

Marktanalyse für laparoskopische chirurgische Robotergeräte

- Laparoskopische chirurgische Robotergeräte, die eine fortschrittliche robotergestützte Unterstützung für minimalinvasive Eingriffe bieten, sind aufgrund ihrer höheren Präzision, der geringeren Ermüdung des Chirurgen und der verbesserten Patientenergebnisse sowohl bei allgemeinen als auch bei spezialisierten Operationen in modernen Operationssälen zunehmend unverzichtbar.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung minimalinvasiver Eingriffe , kontinuierliche technologische Innovationen bei Robotersystemen und die wachsende Präferenz für Verfahren angetrieben, die Krankenhausaufenthalte und postoperative Komplikationen reduzieren.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,2 % den Markt für laparoskopische Operationsroboter. Charakteristisch für diese Entwicklung sind die frühe Einführung robotergestützter Systeme, hohe Gesundheitsausgaben und die starke Präsenz führender Medizintechnikhersteller. In den USA ist ein deutliches Wachstum roboterassistierter Eingriffe in Krankenhäusern und spezialisierten Operationszentren zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für laparoskopische Operationsroboter sein. Gründe hierfür sind steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für minimalinvasive Eingriffe und die zunehmende Verfügbarkeit von qualifizierten, in roboterassistierten Techniken geschulten Chirurgen.

- Das Segment der Allgemeinchirurgie dominierte den Markt mit einem Anteil von 44,9 % im Jahr 2025, angetrieben durch den weitverbreiteten Einsatz von Robotersystemen für Eingriffe wie Cholezystektomie, bariatrische Chirurgie und kolorektale Operationen, die von höherer Präzision und kürzeren Genesungszeiten profitieren.

Berichtsumfang und Marktsegmentierung für laparoskopische chirurgische Robotergeräte

|

Attribute |

Wichtige Markteinblicke in laparoskopische chirurgische Robotergeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für laparoskopische chirurgische Robotergeräte

Fortschritte in der KI-gestützten und bildgeführten Chirurgie

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für laparoskopische Operationsroboter ist die zunehmende Integration von künstlicher Intelligenz (KI) und fortschrittlichen Bildgebungstechnologien, wodurch Präzision, Echtzeitführung und Entscheidungsfindung bei komplexen Eingriffen verbessert werden.

- Das da Vinci Xi-Chirurgiesystem beispielsweise nutzt KI-gestützte Visualisierung, um Chirurgen bei der Navigation durch empfindliches Gewebe zu unterstützen und die Genauigkeit des Eingriffs zu optimieren.

- Die Integration von KI in Robotersysteme ermöglicht prädiktive Analysen für die Operationsplanung, verbessert die Instrumentenbewegungssteuerung und erlaubt adaptive Reaktionen auf intraoperative Veränderungen. Beispielsweise nutzen einige Roboterplattformen von Medtronic KI-Algorithmen, um die Geschicklichkeit und Instrumentenpositionierung zu verbessern und gleichzeitig die Eingaben des Chirurgen zu überwachen.

- Die nahtlose Integration von Robotik mit Bildgebungsplattformen wie 3D-Laparoskopiekameras und intraoperativer MRT ermöglicht es Chirurgen, die Steuerung zu zentralisieren und die Effizienz des operativen Arbeitsablaufs zu verbessern.

- Dieser Trend hin zu intelligenteren, präziseren und bildgestützten Robotersystemen definiert chirurgische Standards neu und treibt damit Innovationen bei Unternehmen wie Intuitive Surgical und Medtronic voran, die KI-gestützte Roboterplattformen für minimalinvasive Eingriffe entwickeln.

- Die Nachfrage nach robotergestützten chirurgischen Systemen mit fortschrittlicher KI und Bildgebungsfunktionen wächst in Krankenhäusern und spezialisierten Operationszentren rasant, da Gesundheitsdienstleister zunehmend Wert auf verbesserte Patientenergebnisse, weniger Komplikationen und höhere betriebliche Effizienz legen.

- Ein verstärkter Fokus auf Telechirurgie und chirurgische Fernunterstützung gewinnt ebenfalls an Bedeutung und ermöglicht es erfahrenen Chirurgen, Eingriffe über verschiedene geografische Regionen hinweg mithilfe von Robotersystemen zu steuern.

- Die Integration mit Augmented-Reality-Plattformen (AR) ermöglicht es Chirurgen, die Patientenanatomie überlagert mit präoperativen Bilddaten zu visualisieren, wodurch die intraoperative Entscheidungsfindung und Präzision verbessert werden.

Marktdynamik laparoskopischer chirurgischer Robotergeräte

Treiber

Zunehmende Anwendung minimalinvasiver Operationen und technologischer Fortschritte

- Die zunehmende Verbreitung minimalinvasiver Eingriffe in Verbindung mit kontinuierlichen Innovationen bei Robotersystemen ist ein wesentlicher Faktor für die steigende Nachfrage nach laparoskopischen chirurgischen Robotern.

- So brachte Medtronic beispielsweise im März 2025 sein Hugo™ RAS-System mit fortschrittlicher KI-gestützter chirurgischer Führung auf den Markt, mit dem Ziel, roboterassistierte Eingriffe in der allgemeinen und spezialisierten Chirurgie auszuweiten.

- Da Krankenhäuser bestrebt sind, die Genesungszeiten der Patienten zu verkürzen, chirurgische Risiken zu minimieren und die klinischen Ergebnisse zu verbessern, bieten Robotersysteme im Vergleich zu herkömmlichen laparoskopischen Instrumenten eine überlegene Präzision und Wiederholbarkeit.

- Darüber hinaus fördert die zunehmende Beliebtheit roboterassistierter Operationen in spezialisierten Zentren und Universitätskliniken deren Verbreitung, da sich diese Plattformen nahtlos in die bestehende OP-Infrastruktur integrieren lassen.

- Die Möglichkeit, komplexe Eingriffe mit kleineren Einschnitten durchzuführen, die verbesserte Ergonomie für Chirurgen und die intraoperative Datenüberwachung in Echtzeit sind Schlüsselfaktoren, die den Einsatz von Robotersystemen sowohl in entwickelten als auch in aufstrebenden Märkten vorantreiben.

- Die verstärkte Zusammenarbeit zwischen Krankenhäusern, Forschungseinrichtungen und Robotikunternehmen beschleunigt die Einführung von Systemen der nächsten Generation und erleichtert die klinische Validierung neuer Verfahren.

- Die zunehmende Häufigkeit chronischer und komplexer chirurgischer Erkrankungen, wie beispielsweise gastrointestinaler und gynäkologischer Störungen, treibt die Nachfrage nach präzisionsgeführten robotergestützten Eingriffen an.

- Staatliche und private Investitionen in die Gesundheitsinfrastruktur, insbesondere in den Regionen Asien-Pazifik und Naher Osten, ermöglichen eine breitere Anwendung von robotergestützten chirurgischen Lösungen.

Zurückhaltung/Herausforderung

Hohe Kosten und Hürden bei der behördlichen Genehmigung

- Die hohen Investitionskosten, die für robotergestützte chirurgische Systeme und die dazugehörigen Verbrauchsmaterialien erforderlich sind, stellen eine erhebliche Herausforderung für eine breitere Anwendung dar, insbesondere in Krankenhäusern mit begrenztem Budget.

- Beispielsweise könnten kleinere Krankenhäuser und Kliniken in Entwicklungsländern die Einführung aufgrund begrenzter Budgets und konkurrierender Prioritäten im Gesundheitswesen verzögern.

- Um diese Kostenherausforderungen zu bewältigen, sind kosteneffiziente Finanzierungsmodelle, Leasingoptionen und die Entwicklung modularer Roboterplattformen erforderlich. Darüber hinaus können strenge regulatorische Anforderungen für die Gerätezulassung und klinische Validierung den Markteintritt und die Marktakzeptanz verzögern.

- Obwohl Fortschritte erzielt werden, stellt die Komplexität der Schulung von Chirurgen und OP-Personal an Roboterplattformen ebenfalls ein Hindernis für eine breite Implementierung dar.

- Die Bewältigung dieser Herausforderungen durch innovative Preisstrategien, regulatorische Unterstützung und erweiterte chirurgische Ausbildungsprogramme wird für ein nachhaltiges Wachstum des Marktes für laparoskopische chirurgische Robotergeräte von entscheidender Bedeutung sein.

- Mögliche technische Ausfälle und der Wartungsaufwand von Robotersystemen können die Betriebskosten erhöhen und das Vertrauen von Krankenhäusern in die Einführung von robotergestützten Massenverfahren verringern.

- Begrenztes Bewusstsein und Widerstand gegen die Umstellung von konventionellen Operationsmethoden seitens einiger Chirurgen und Gesundheitseinrichtungen können die Einführung roboterassistierter Operationen verlangsamen.

- Eine robuste Marktbeobachtung, kontinuierlicher technischer Support und effektive Schulungen für Chirurgen sind unerlässlich, um diese Herausforderungen zu bewältigen und das Marktvertrauen zu stärken.

Marktübersicht für laparoskopische robotergestützte Operationsgeräte

Der Markt ist segmentiert nach Produkt, Ausrüstung, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für laparoskopische chirurgische Robotersysteme in Robotersysteme, Instrumente und Zubehör sowie Systemdienstleistungen unterteilt. Das Segment der Robotersysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die hohen Kosten und die zentrale Rolle der Roboterplattformen bei chirurgischen Eingriffen zurückzuführen ist. Krankenhäuser und spezialisierte chirurgische Zentren investieren vorrangig in fortschrittliche Robotersysteme, da diese die Präzision und Geschicklichkeit verbessern und komplexe minimalinvasive Operationen ermöglichen. Diese Systeme bilden die Grundlage der roboterassistierten Chirurgie und sind daher für die klinische Anwendung unverzichtbar. Kontinuierliche technologische Fortschritte, darunter die Integration von KI und verbesserte Visualisierung, stärken ihre dominante Position zusätzlich.

Das Segment der Instrumente und Zubehörteile wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die anhaltende Nachfrage nach Einweg- und Mehrweg-Chirurgieinstrumenten. Mit der weltweit steigenden Anzahl roboterassistierter Eingriffe benötigen Krankenhäuser häufigere Ersatz- und Modernisierungsmaßnahmen für ihre Instrumente, was das Wachstum dieses Segments deutlich beschleunigt. Die zunehmende Verbreitung verfahrensspezifischer Instrumente für die Gynäkologie, Urologie und Allgemeinchirurgie trägt zusätzlich zur schnelleren Akzeptanz bei. Darüber hinaus verbessern Innovationen bei ergonomischem und präzisionsgefertigtem Zubehör die Effizienz chirurgischer Eingriffe und unterstützen so das rasche Wachstum dieses Segments.

- Nach Ausrüstung

Basierend auf der Ausstattung ist der Markt in Robotermaschinen, Navigationssysteme sowie Planungs- und Simulationssysteme unterteilt. Das Segment der Robotermaschinen dominierte den Markt im Jahr 2025 aufgrund ihrer zentralen Rolle bei roboterassistierten laparoskopischen Operationen. Diese Maschinen stellen die kapitalintensivste Komponente von Roboterchirurgiesystemen dar und sind unerlässlich für die vom Chirurgen gesteuerte Präzision und Stabilität. Hohe Akzeptanzraten in Universitätskliniken und medizinischen Zentren tragen maßgeblich zur Umsatzdominanz bei. Kontinuierliche Verbesserungen bei Roboterarmen, Bildgebungs- und Steuerungssystemen sichern die starke Nachfrage nach Robotermaschinen zusätzlich.

Das Segment der Planungs- und Simulationssysteme wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, getrieben durch den zunehmenden Fokus auf die Ausbildung von Chirurgen und die präoperative Planung. Simulationsbasierte Trainingsinstrumente gewinnen an Bedeutung, da Krankenhäuser bestrebt sind, Operationsfehler zu reduzieren und die klinischen Ergebnisse zu verbessern. Diese Systeme ermöglichen es Chirurgen, komplexe Eingriffe in einer risikofreien Umgebung zu üben und so ihre Kompetenz und ihr Selbstvertrauen zu stärken. Der wachsende regulatorische Fokus auf standardisierte Schulungen für die roboterassistierte Chirurgie fördert die rasche Verbreitung von Planungs- und Simulationssystemen zusätzlich.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in gynäkologische Chirurgie, urologische Chirurgie, Neurochirurgie, orthopädische Chirurgie, Allgemeinchirurgie und weitere Bereiche unterteilt. Das Segment Allgemeinchirurgie dominierte den Markt im Jahr 2025 mit einem Marktanteil von 44,9 %, was auf die hohe Anzahl laparoskopischer Eingriffe wie Kolorektalchirurgie, Adipositaschirurgie und Cholezystektomie zurückzuführen ist. Roboterassistierte Verfahren verbessern die Präzision und reduzieren die Komplikationsraten bei diesen häufig durchgeführten Eingriffen, was zu einer breiten Akzeptanz führt. Krankenhäuser bevorzugen zunehmend Roboterplattformen für die Allgemeinchirurgie aufgrund verbesserter Patientenergebnisse und kürzerer Genesungszeiten. Die breite Anwendbarkeit von Robotersystemen in verschiedenen allgemeinchirurgischen Eingriffen untermauert die führende Position dieses Segments.

Der Bereich der urologischen Chirurgie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, angetrieben durch die steigende Prävalenz von Prostata- und Nierenerkrankungen. Roboterassistierte Systeme werden aufgrund ihrer überlegenen Präzision und nervenschonenden Eigenschaften bei Eingriffen wie der Prostatektomie weit verbreitet eingesetzt. Die zunehmende Präferenz der Patienten für minimalinvasive urologische Verfahren und die wachsende Expertise der Chirurgen beschleunigen das Wachstum dieses Segments zusätzlich. Technologische Fortschritte, die speziell für urologische Anwendungen entwickelt wurden, tragen weiterhin zur verstärkten Akzeptanz bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf ihre fortschrittliche Infrastruktur und die höhere Anzahl an Operationen zurückzuführen ist. Große Krankenhäuser und Universitätskliniken gehören aufgrund ihrer finanziellen Stärke und des Zugangs zu qualifizierten Chirurgen zu den Vorreitern bei der Einführung robotergestützter Operationssysteme. Krankenhäuser führen zudem eine Vielzahl komplexer Eingriffe durch, die robotergestützte Unterstützung erfordern, was ihre dominante Stellung weiter stärkt. Darüber hinaus fördern günstige Erstattungsstrukturen in entwickelten Regionen die Einführung in Krankenhäusern zusätzlich.

Für den Bereich der ambulanten Operationszentren (AOZ) wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Verlagerung hin zu minimalinvasiven Eingriffen im ambulanten Bereich. AOZ setzen vermehrt auf kompakte und kostengünstige Robotersysteme, um die Effizienz und den Patientendurchsatz zu steigern. Die steigende Nachfrage nach Operationen ambulanter Eingriffe und kürzeren Krankenhausaufenthalten unterstützt diesen Trend. Da Roboterplattformen immer erschwinglicher und skalierbarer werden, dürfte sich ihre Einführung in AOZ deutlich beschleunigen.

Marktanalyse für laparoskopische robotergestützte Operationsgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,2 % den Markt für laparoskopische Operationsroboter. Charakteristisch für diese Entwicklung sind die frühe Einführung robotergestützter Systeme, hohe Gesundheitsausgaben und die starke Präsenz führender Medizintechnikhersteller. In den USA ist ein deutliches Wachstum roboterassistierter Eingriffe in Krankenhäusern und spezialisierten Operationszentren zu verzeichnen.

- Die Gesundheitsdienstleister in der Region legen großen Wert auf verbesserte chirurgische Präzision, kürzere Genesungszeiten für Patienten und bessere klinische Ergebnisse, was die Einführung roboterassistierter laparoskopischer Systeme in Krankenhäusern und spezialisierten chirurgischen Zentren beschleunigt hat.

- Diese weite Verbreitung wird zudem durch hohe Gesundheitsausgaben, solide Erstattungssysteme und die Präsenz führender Hersteller von robotergestützten Operationssystemen unterstützt, wodurch sich laparoskopische Operationsroboter als bevorzugte Lösung für komplexe chirurgische Eingriffe im öffentlichen und privaten Gesundheitswesen etabliert haben.

Einblick in den US-Markt für laparoskopische chirurgische Robotergeräte

Der US-amerikanische Markt für laparoskopische Operationsroboter erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die frühe Einführung fortschrittlicher Robotertechnologien und die hohe Anzahl minimalinvasiver Eingriffe. Gesundheitsdienstleister setzen zunehmend auf roboterassistierte Chirurgie, um die Präzision zu verbessern, die Genesungszeit zu verkürzen und die klinischen Ergebnisse zu optimieren. Die starke Präsenz führender Hersteller von Roboterchirurgiesystemen in Verbindung mit günstigen Erstattungsrichtlinien treibt das Marktwachstum weiter an. Zudem fördern steigende Investitionen in die Krankenhausinfrastruktur und die Ausbildung von Chirurgen die landesweite Verbreitung dieser Technologie.

Einblick in den europäischen Markt für laparoskopische robotergestützte Operationsgeräte

Der europäische Markt für laparoskopische Operationsroboter wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Anwendung minimalinvasiver Operationstechniken und die unterstützenden regulatorischen Rahmenbedingungen. Die fortschreitende Modernisierung des Gesundheitswesens, verbunden mit steigenden Operationszahlen aufgrund der alternden Bevölkerung, fördert die Nachfrage nach roboterassistierten Eingriffen. Europäische Gesundheitssysteme konzentrieren sich verstärkt auf die Verbesserung der Effizienz chirurgischer Eingriffe und der Patientensicherheit, was die Einführung von Robotersystemen begünstigt. Die Region verzeichnet ein stetiges Wachstum sowohl in öffentlichen als auch in privaten Krankenhäusern, insbesondere in Westeuropa.

Einblick in den britischen Markt für laparoskopische chirurgische Robotergeräte

Der britische Markt für laparoskopische Operationsroboter wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach minimalinvasiven Eingriffen und kontinuierliche Investitionen in fortschrittliche Medizintechnologien. Der staatliche Gesundheitsdienst (NHS) und private Gesundheitsdienstleister setzen zunehmend auf Robotersysteme, um die Operationsergebnisse zu verbessern und Krankenhausaufenthalte zu verkürzen. Darüber hinaus trägt das wachsende Bewusstsein von Chirurgen und Patienten für die Vorteile roboterassistierter Verfahren zur Marktexpansion bei. Der Fokus Großbritanniens auf Innovation und klinische Effizienz dürfte das langfristige Wachstum sichern.

Einblick in den deutschen Markt für laparoskopische robotergestützte Operationsgeräte

Der deutsche Markt für laparoskopische Operationsroboter wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die leistungsstarke Gesundheitsinfrastruktur des Landes und der Fokus auf medizinische Technologieinnovationen. Deutschlands fortschrittliche Krankenhaussysteme und hohe chirurgische Standards fördern die Anwendung roboterassistierter laparoskopischer Eingriffe. Steigende Investitionen in digitale Gesundheitslösungen und chirurgische Ausbildungsprogramme unterstützen das Marktwachstum zusätzlich. Die Nachfrage nach präzisionsgefertigten und technologisch fortschrittlichen chirurgischen Instrumenten deckt sich mit Deutschlands Fokus auf Qualität und Effizienz in der Gesundheitsversorgung.

Markteinblicke für laparoskopische chirurgische Robotergeräte im asiatisch-pazifischen Raum

Der Markt für laparoskopische Operationsroboter im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und das zunehmende Bewusstsein für minimalinvasive Operationstechniken. In Ländern wie China, Japan und Indien ist die zunehmende Anwendung roboterassistierter Operationen in öffentlichen und privaten Krankenhäusern zu beobachten. Staatliche Initiativen zur Modernisierung der Gesundheitssysteme und zur Verbesserung des Zugangs zu fortschrittlichen Operationstechnologien beschleunigen das Marktwachstum zusätzlich. Darüber hinaus trägt die steigende Verfügbarkeit qualifizierter Chirurgen zu einer breiteren regionalen Akzeptanz bei.

Einblick in den japanischen Markt für laparoskopische robotergestützte Operationsgeräte

Der japanische Markt für laparoskopische Operationsroboter gewinnt aufgrund der fortschrittlichen Medizintechnik und der rasch alternden Bevölkerung des Landes zunehmend an Dynamik. In Japan wird bei chirurgischen Eingriffen großer Wert auf Präzision, Sicherheit und Effizienz gelegt, was die Verbreitung robotergestützter Systeme vorantreibt. Die steigende Prävalenz altersbedingter Erkrankungen, die einen chirurgischen Eingriff erfordern, verstärkt die Nachfrage zusätzlich. Die Integration von Robotersystemen mit fortschrittlichen Bildgebungs- und Navigationstechnologien verbessert die Operationsergebnisse und trägt so zu einem stetigen Marktwachstum bei.

Einblick in den indischen Markt für laparoskopische chirurgische Robotergeräte

Der indische Markt für laparoskopische Operationsroboter wird 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die rasche Expansion privater Krankenhäuser, der zunehmende Medizintourismus und die steigende Akzeptanz fortschrittlicher Operationstechnologien. Das wachsende Bewusstsein für minimalinvasive Eingriffe bei Patienten und Chirurgen beschleunigt die Nachfrage nach Robotersystemen. Investitionen in die Gesundheitsinfrastruktur und die Ausbildung von Chirurgen sowie die steigende Erschwinglichkeit von Roboterplattformen treiben das Marktwachstum zusätzlich an. Indiens Fokus auf die Verbesserung der Qualität der chirurgischen Versorgung positioniert das Land als wichtigen Wachstumsmarkt in der Region.

Marktanteil von laparoskopischen chirurgischen Robotergeräten

Die Branche der laparoskopischen chirurgischen Robotergeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Intuitive Surgical, Inc. (USA)

- Medtronic (Irland)

- Johnson & Johnson Services, Inc. (USA)

- CMR Surgical Ltd. (UK)

- SS Innovations International, Inc. (Indien)

- Asensus Surgical, Inc. (USA)

- Zimmer Biomet (USA)

- Stryker (USA)

- Smith & Nephew (UK)

- B. Braun SE (Deutschland)

- Titan Medical Inc. (Kanada)

- Momentis Surgical Ltd. (Israel)

- MicroPort Scientific Corporation (China)

- TransEnterix Surgical, Inc. (USA)

- Avateramedical GmbH (Deutschland)

- Medicaroid Corporation (Japan)

- Renishaw plc (UK)

- Cambridge Medical Robotics Limited (UK)

- Rob Surgical Systems SL (Spanien)

- Distalmotion SA (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für laparoskopische chirurgische Robotergeräte?

- Im September 2025 erhielt der in Peking ansässige chirurgische Roboter SHURUI® von Surgerii Robotics die CE-Zertifizierung in Europa und ist damit eine der ersten Single-Port-Roboterplattformen, die für laparoskopische Eingriffe bei Erwachsenen und Kindern mit schlangenartigen Instrumenten zugelassen ist, welche potenziell das Operationstrauma reduzieren können.

- Im September 2025 gab SS Innovations International den erfolgreichen Abschluss der weltweit ersten telechirurgischen Nierenbeckenplastik bei einem Kind mithilfe seines chirurgischen Robotersystems SSi Mantra bekannt. Dies demonstriert erste praktische Anwendungen der laparoskopischen Robotik in der Telechirurgie und trägt zur Weiterentwicklung der chirurgischen Versorgung aus der Ferne bei.

- Im Juli 2025 erhielt das da Vinci 5-Chirurgiesystem von Intuitive die CE-Kennzeichnung für die klinische Anwendung in Europa. Dies ermöglicht den Einsatz des Systems bei einer Reihe laparoskopischer und thorakoskopischer Eingriffe in europäischen Gesundheitssystemen und erweitert die geografische Reichweite der fortschrittlichen Roboterchirurgie.

- Im Oktober 2024 erhielt Momentis Surgical Ltd. die US-amerikanische FDA-510(k)-Zulassung für seine robotergestützte chirurgische Plattform Anovo™, ein laparoskopisches Single-Site-Robotersystem, das für Eingriffe wie die Reparatur von Bauchwandhernien entwickelt wurde und die Wettbewerbslandschaft der chirurgischen Robotik erweitert sowie neue minimalinvasive Anwendungen ermöglicht.

- Im März 2024 gab Intuitive Surgical bekannt, dass die US-amerikanische Arzneimittelbehörde FDA die 510(k)-Zulassung für ihr chirurgisches System der nächsten Generation, da Vinci 5, erteilt hat. Dies ebnet den Weg für höhere Präzision, Force-Feedback-Technologie und verbesserte 3D-Bildgebung bei minimalinvasiven robotergestützten Eingriffen und markiert ein bedeutendes Upgrade der Hardware für die laparoskopische Roboterchirurgie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.