Global Laboratory Informatics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.68 Billion

USD

11.02 Billion

2024

2032

USD

4.68 Billion

USD

11.02 Billion

2024

2032

| 2025 –2032 | |

| USD 4.68 Billion | |

| USD 11.02 Billion | |

| % | |

|

Globale Marktsegmentierung für Laborinformatik nach Produkt (Laborinformationsmanagementsysteme (LIMS), elektronische Labornotizbücher (ELN), wissenschaftliche Datenmanagementsysteme (SDMS), Laborausführungssysteme (LES), elektronische Datenerfassung (EDC) und klinische Datenmanagementsysteme (CDMS), Chromatographiedatensysteme (CDS) und Enterprise Content Management (ECM)), Bereitstellungsmodus (vor Ort, webgehostet und Cloud-basiert), Komponente (Software und Dienste), Endverbrauch (Biowissenschaften, CROs, chemische Industrie, Lebensmittel- und Getränkeindustrie und Landwirtschaft, Umweltprüflabore, petrochemische Raffinerien und Öl- und Gasindustrie und andere Industrien) – Branchentrends und Prognose bis 2032

Marktgröße für Laborinformatik

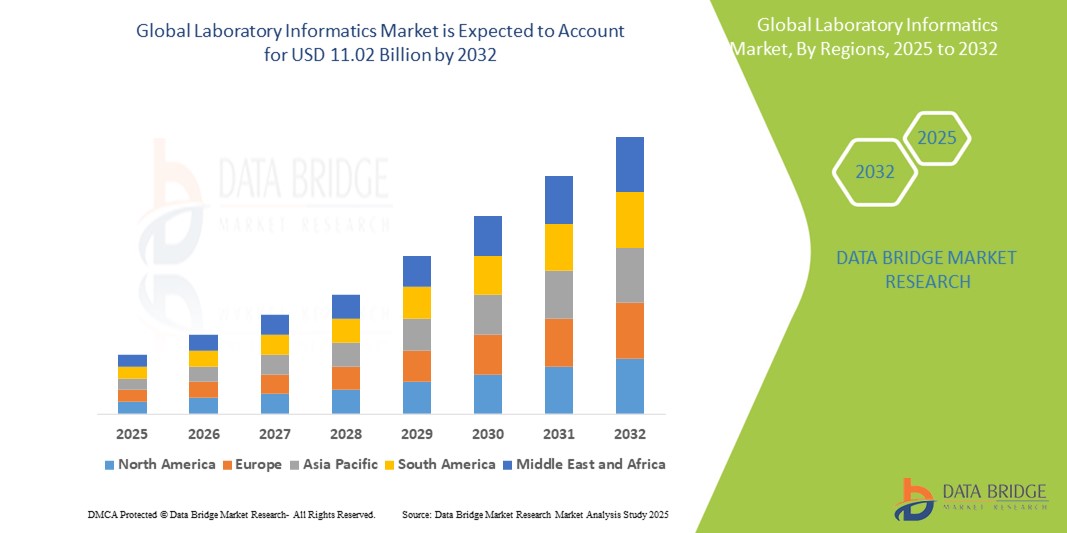

- Der globale Markt für Laborinformatik wurde im Jahr 2024 auf 4,68 Milliarden US-Dollar geschätzt und soll bis 2032 11,02 Milliarden US-Dollar erreichen , bei einer CAGR von 11,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Laborautomatisierung und -effizienz vorangetrieben, insbesondere in der pharmazeutischen und biotechnologischen Forschung und Entwicklung.

- Darüber hinaus machen steigende regulatorische Anforderungen an Datenintegrität und Compliance sowie die zunehmende Nutzung cloudbasierter Lösungen für flexibles Datenmanagement und Zusammenarbeit die Laborinformatik zu einem wichtigen Werkzeug für moderne Labore. Diese konvergierenden Faktoren beschleunigen die Einführung von Laborinformatiklösungen und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Laborinformatik

- Laborinformatiklösungen, darunter Software wie Laborinformationsmanagementsysteme (LIMS), elektronische Laborbücher (ELN) und Chromatographiedatensysteme (CDS), werden für moderne Labore immer wichtiger, um komplexe Daten zu verwalten, Arbeitsabläufe zu automatisieren und branchenübergreifend die Einhaltung gesetzlicher Vorschriften sicherzustellen.

- Die steigende Nachfrage nach Laborinformatik wird vor allem durch den zunehmenden Bedarf an Laborautomatisierung zur Steigerung der Effizienz, das wachsende Datenvolumen in Forschungs- und Diagnoseumgebungen und die strengen gesetzlichen Anforderungen an Datenintegrität und -qualität angetrieben.

- Nordamerika dominiert den Markt für Laborinformatik mit dem größten Umsatzanteil von 42,60 % im Jahr 2024. Kennzeichnend für die Region sind die fortschrittliche Gesundheits- und Pharmaindustrie, hohe Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung digitaler Lösungen in Laboren. Die USA tragen maßgeblich zu dieser Dominanz bei, angetrieben durch technologische Fortschritte und die Präsenz wichtiger Marktteilnehmer.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der zunehmenden Urbanisierung, steigender verfügbarer Einkommen und wachsender Investitionen im Gesundheitswesen sowie in der pharmazeutischen Forschung und Entwicklung die am schnellsten wachsende Region im Markt für Laborinformatik sein.

- Das Segment Laborinformationsmanagementsysteme (LIMS) dominiert den Markt für Laborinformatik mit einem Marktanteil von 50,45 % im Jahr 2024, was auf seinen guten Ruf in puncto Sicherheit und die einfache Nachrüstung bestehender Türsysteme zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Laborinformatik

|

Eigenschaften |

Wichtige Markteinblicke in die Laborinformatik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends im Bereich Laborinformatik

„Verbesserte Effizienz und Erkenntnisse durch KI und Cloud-Integration“

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Laborinformatik ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Cloud-Computing- Plattformen. Diese Technologiefusion verbessert das Datenmanagement, die Workflow-Automatisierung und die Gewinnung wertvoller Erkenntnisse aus komplexen Labordaten erheblich.

- Führende LIMS-Anbieter wie LabVantage, LabWare und Thermo Fisher Scientific integrieren beispielsweise erweiterte Analyse- und KI-Funktionen in ihre Plattformen und ermöglichen so prädiktive Modellierung, automatisierte Analysen und Anomalieerkennung. Cloudbasierte LIMS-Lösungen wie die von Scispot und CloudLIMS gewinnen aufgrund ihrer Skalierbarkeit, Zugänglichkeit und Kosteneffizienz an Bedeutung.

- Die Integration von KI und ML in die Laborinformatik ermöglicht Funktionen wie die automatisierte Dateneingabe per OCR, prädiktive Analysen von Versuchsergebnissen und Gerätewartung sowie eine verbesserte Qualitätskontrolle durch Echtzeitüberwachung und Anomalieerkennung. KI-Algorithmen können beispielsweise historische Daten analysieren, um potenzielle Testfehler vorherzusagen oder die Ressourcenzuweisung basierend auf Schwankungen im Testvolumen zu optimieren. Darüber hinaus erleichtert Cloud Computing den Fernzugriff auf Daten, die nahtlose Zusammenarbeit geografisch verteilter Teams und die robuste Datenspeicherung, um dem steigenden Datenvolumen in modernen Laboren gerecht zu werden.

- Die nahtlose Integration von Laborinformatiksystemen mit KI und Cloud-Plattformen ermöglicht die zentrale Steuerung verschiedener Aspekte des Laborbetriebs und schafft eine einheitliche und automatisierte Umgebung. Über eine einzige Schnittstelle können Benutzer Proben verwalten, Daten analysieren und die Einhaltung von Vorschriften sicherstellen. Dies reduziert manuelle Fehler und verkürzt die Durchlaufzeiten.

- Dieser Trend zu intelligenteren, intuitiveren und vernetzten Laborsystemen verändert die Erwartungen der Nutzer an Laboreffizienz und Datennutzung grundlegend. Daher entwickeln Unternehmen KI-gestützte Informatiklösungen mit Funktionen wie natürlicher Sprachverarbeitung für die Interaktion mit Daten und fortschrittlicher Analytik für tiefere wissenschaftliche Erkenntnisse.

- Die Nachfrage nach Laborinformatiklösungen, die eine nahtlose KI- und Cloud-Integration bieten, wächst in den Bereichen Biowissenschaften, Pharmazie, Biotechnologie und anderen Sektoren rasant, da Labore zunehmend Wert auf Effizienz, Datenintegrität und erweiterte Analysefunktionen legen.

Marktdynamik für Laborinformatik

Treiber

„Steigender Bedarf aufgrund steigender Datenmengen, Automatisierung und Einhaltung gesetzlicher Vorschriften“

- Das zunehmende Volumen und die Komplexität der in modernen Laboren generierten Daten, gepaart mit dem steigenden Bedarf an Automatisierung und strengen regulatorischen Anforderungen in allen Branchen, sind wesentliche Treiber für die erhöhte Nachfrage nach Laborinformatiklösungen

- So verbessern beispielsweise führende Unternehmen wie Thermo Fisher Scientific, LabWare und LabVantage kontinuierlich ihre LIMS-, ELN- und CDS-Plattformen, um große Datensätze zu verarbeiten, Arbeitsabläufe zu automatisieren und die Einhaltung von Vorschriften wie FDA 21 CFR Part 11 und ISO-Standards sicherzustellen. Solche kontinuierlichen Weiterentwicklungen und strategischen Entwicklungen wichtiger Unternehmen dürften das Wachstum der Laborinformatikbranche im Prognosezeitraum vorantreiben.

- Labore streben nach Effizienzsteigerung, Reduzierung manueller Fehler und Beschleunigung der Forschungs- und Entwicklungszyklen. Die Laborinformatik bietet erweiterte Funktionen für Datenmanagement, Geräteintegration und Echtzeitüberwachung. Dies stellt eine überzeugende Verbesserung gegenüber herkömmlichen, papierbasierten Laborprozessen dar.

- Darüber hinaus erfordert die zunehmende Nutzung der Laborautomatisierung, einschließlich Robotik und Hochdurchsatz-Screening, robuste Informatiklösungen, um die daraus resultierende Datenflut effektiv zu bewältigen und den gesamten experimentellen Arbeitsablauf zu optimieren.

- Der dringende Bedarf an Datenintegrität, Prüfprotokollen und effizientem Reporting zur Erfüllung regulatorischer Anforderungen in Branchen wie Pharma, Biotechnologie und klinischer Diagnostik ist ein Schlüsselfaktor für die Einführung von Laborinformatiklösungen. Die zunehmende Verlagerung hin zu Cloud-basierten Implementierungen verbessert die Zugänglichkeit und Skalierbarkeit weiter und trägt zum Marktwachstum bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich Datensicherheit, Integrationskomplexität und hohen Implementierungskosten“

- Bedenken hinsichtlich der Cybersicherheitslücken vernetzter Laborgeräte und Informatiksysteme, darunter LIMS, ELN und CDS, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da diese Systeme sensible Forschungsdaten, geistiges Eigentum und oft auch Patienteninformationen verarbeiten, sind sie anfällig für Hackerangriffe, Datenschutzverletzungen und Ransomware-Angriffe. Dies weckt bei potenziellen Nutzern Bedenken hinsichtlich der Integrität und Vertraulichkeit ihrer kritischen Daten.

- So haben beispielsweise aufsehenerregende Berichte über Cybersicherheitsvorfälle im Gesundheits- und Forschungssektor einige Labore zögern lassen, die digitale Transformation, einschließlich der Einführung umfassender Informatiklösungen, vollständig zu vollziehen. Die zunehmende Nutzung cloudbasierter Systeme bietet zwar Flexibilität, bringt aber auch neue Sicherheitsaspekte mit sich.

- Die Bewältigung dieser Cybersicherheitsbedenken durch robuste Verschlüsselung, Multi-Faktor-Authentifizierung, detaillierte Zugriffskontrollen und regelmäßige Schwachstellenanalysen ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie LabVantage und LabWare betonen in ihrer Werbung ihre fortschrittlichen Sicherheitsfunktionen und die Einhaltung von Vorschriften wie FDA 21 CFR Part 11 und DSGVO, um potenzielle Käufer zu beruhigen.

- Darüber hinaus können die relativ hohen Anschaffungskosten für die Implementierung umfassender Laborinformatiksysteme, einschließlich Softwarelizenzen, Hardware-Upgrades, Anpassungen, Datenmigration und umfangreicher Schulungen, für kleinere Labore oder solche mit begrenztem Budget ein erhebliches Hindernis darstellen. Cloud-basierte Lösungen können zwar die anfänglichen Infrastrukturkosten senken, die laufenden Abonnementgebühren können jedoch dennoch erheblich sein.

- Darüber hinaus kann die Komplexität der Integration verschiedener Laborgeräte, Altsysteme und unterschiedlicher Softwareplattformen zu erheblichen Implementierungsproblemen, Zeitverzögerungen und zusätzlichen Kosten führen. Das Fehlen standardisierter Kommunikationsprotokolle zwischen verschiedenen Anbietern verschärft diese Integrationshürden zusätzlich.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsmaßnahmen, eine klare Kommunikation zum Datenschutz, die Entwicklung kostengünstigerer und skalierbarerer Lösungen sowie optimierte Integrationsrahmen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

Marktumfang für Laborinformatik

Der Markt ist nach Produkt, Lieferart, Komponente und Endverwendung segmentiert.

- Nach Produkt

Der globale Markt für Laborinformatik ist produktbezogen in Laborinformationsmanagementsysteme (LIMS), elektronische Laborbücher (ELN), wissenschaftliche Datenmanagementsysteme (SDMS), Laborausführungssysteme (LES), elektronische Datenerfassungssysteme (EDC) und klinische Datenmanagementsysteme (CDMS), Chromatographie-Datensysteme (CDS) sowie Enterprise Content Management (ECM) segmentiert. Das Segment Laborinformationsmanagementsysteme (LIMS) dominiert mit 50,45 % im Jahr 2024 den größten Marktumsatzanteil. Dies ist auf seine umfassenden Fähigkeiten zur Verwaltung des gesamten Probenlebenszyklus, zur Automatisierung von Arbeitsabläufen, zur Berichterstellung und zur Gewährleistung der Einhaltung gesetzlicher Vorschriften zurückzuführen. Labore setzen zunehmend auf LIMS, da diese große Datenmengen effizient integrieren und organisieren können. Der Markt verzeichnet zudem eine starke Nachfrage nach LIMS aufgrund ihrer entscheidenden Rolle bei der Verbesserung der Betriebseffizienz und Datenintegrität in verschiedenen wissenschaftlichen Disziplinen.

Das Segment der elektronischen Labornotizbücher (ELN) wird voraussichtlich ab 2025 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Digitalisierung von Forschungs- und Entwicklungsaktivitäten und die Vorteile einer nahtlosen Datenerfassung, -organisation und -zusammenarbeit. ELNs bieten Forschern eine digitale Alternative zu Papiernotizbüchern. Sie bieten einfachen Zugriff, robuste Datenintegrität und Echtzeit-Sharing-Funktionen und eignen sich daher hervorragend für moderne, vernetzte Forschungsumgebungen.

- Nach Liefermodus

Der globale Markt für Laborinformatik ist nach Bereitstellungsart in On-Premise-, Webhosting- und Cloud-basierte Lösungen unterteilt. Das Cloud-Segment erzielte den größten Marktanteil, was auf die inhärente Skalierbarkeit, die verbesserte Zugänglichkeit und die deutlich reduzierten Infrastrukturkosten zurückzuführen ist. Cloud-basierte Lösungen ermöglichen die Fernspeicherung von Daten, Echtzeit-Tracking und eine einfachere Zusammenarbeit zwischen geografisch verteilten Teams und sind daher die bevorzugte Wahl für Auftragsforschungsinstitute (CROs) und kleinere Labore.

Das webbasierte Segment wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an flexiblen, skalierbaren und zugänglichen Laborinformatiklösungen, die über Webbrowser zugänglich sind. Dieser Modus bietet ein Gleichgewicht zwischen lokaler Kontrolle und Cloud-basiertem Komfort und ist für Unternehmen attraktiv, die eine verwaltete Lösung ohne vollständige Cloud-Migration suchen.

- Nach Komponente

Der globale Markt für Laborinformatik ist nach Komponenten in Software und Dienstleistungen unterteilt. Das Dienstleistungssegment erzielte den größten Marktanteil, bedingt durch die zunehmende Komplexität von Laborinformatiksystemen und die damit verbundene steigende Nachfrage nach spezialisiertem Support. Dienstleistungen wie Implementierung, Schulung, Anpassung und laufende Wartung sind entscheidend für die erfolgreiche Einführung und optimale Funktion dieser Systeme. Der Trend zum Outsourcing des LIMS-Betriebs durch eine wachsende Zahl von Anwendern trägt ebenfalls maßgeblich zum Wachstum dieses Segments bei.

Das Softwaresegment dürfte aufgrund der kontinuierlichen Einführung technologisch fortschrittlicher Software, häufig über SaaS-Bereitstellungsmodelle (Software as a Service), die für ein effizientes Informationsmanagement in Laboren entwickelt wurde, ein lukratives Wachstum verzeichnen. Innovationen in den Bereichen KI und maschinelles Lernen, die in Softwareplattformen integriert werden, treiben die Nachfrage weiter an und bieten verbesserte Automatisierungs- und Analysefunktionen.

- Nach Endverwendung

Der globale Markt für Laborinformatik ist nach Endverbrauch segmentiert in Biowissenschaften, Auftragsforschungsinstitute, Chemieindustrie, Lebensmittel- und Getränkeindustrie, Landwirtschaft, Umweltprüflabore, petrochemische Raffinerien, Öl- und Gasindustrie sowie weitere Branchen. Der Bereich Biowissenschaften erzielte den größten Marktanteil, angetrieben durch umfangreiche Forschungs- und Entwicklungsaktivitäten in den Bereichen Arzneimittelforschung, Biotechnologie und personalisierte Medizin sowie strenge regulatorische Anforderungen an Datenmanagement und Qualitätskontrolle in diesen Bereichen. Der dringende Bedarf an präzisen und nachvollziehbaren Daten in der pharmazeutischen und biotechnologischen Forschung und Entwicklung fördert den Einsatz von Informatiklösungen.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich ab 2025 die schnellste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Trend zum Outsourcing von Labordienstleistungen durch Pharma- und Biotechnologieunternehmen. CROs profitieren erheblich von Laborinformatiklösungen, die effizientes Projektmanagement, robuste Datenverarbeitung und nahtlose Zusammenarbeit mit Kunden ermöglichen. So können sie große Mengen unterschiedlicher Studien bearbeiten und strenge Fristen einhalten.

Regionale Analyse des Marktes für Laborinformatik

- Nordamerika dominiert den Markt für Laborinformatik mit dem größten Umsatzanteil von 42,60 % im Jahr 2024, angetrieben durch die fortschrittliche Gesundheits- und Pharmaindustrie der Region, erhebliche Investitionen in Forschung und Entwicklung sowie die frühzeitige Einführung digitaler Lösungen in Laboren.

- Organisationen in der Region schätzen die verbesserte Effizienz, Datenintegrität und robuste Einhaltung gesetzlicher Vorschriften, die Laborinformatiklösungen bieten, insbesondere im Zusammenhang mit strengen Anforderungen von Behörden wie der FDA.

- Diese weitverbreitete Akzeptanz wird durch hohe Pro-Kopf-Ausgaben im Gesundheitswesen, eine technologisch fortschrittliche Infrastruktur und eine zunehmende Betonung der digitalen Transformation in Laboren weiter unterstützt. Dadurch etabliert sich die Informatik als wichtiges Instrument für die Verwaltung komplexer Daten und die Automatisierung von Arbeitsabläufen sowohl in der Forschung als auch im klinischen Umfeld.

Markteinblick in die US-Laborinformatik

Der US-amerikanische Markt für Laborinformatik erzielte 2024 einen beachtlichen Umsatzanteil von 34,1 % und damit den größten Anteil innerhalb Nordamerikas. Dieser Anteil ist auf die steigende Nachfrage nach hoher Genauigkeit und Effizienz bei Laborergebnissen, die zunehmende Anwendung von Laborinformatiklösungen und die steigende Anzahl diagnostischer Verfahren zurückzuführen. Die sich entwickelnde Pathologielandschaft in den USA, die durch steigende Arbeitsbelastung, Kostendruck und rasanten technologischen Fortschritt gekennzeichnet ist, unterstreicht die Notwendigkeit innovativer Laborsysteme. Die Integration von KI, ML und Cloud-Diensten in medizinische Instrumente treibt den Markt zusätzlich voran.

Markteinblick in die europäische Laborinformatik

Der europäische Markt für Laborinformatik wird voraussichtlich von 2025 bis 2032 mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger regulatorischer Vorgaben für das Datenmanagement und des steigenden Bedarfs an Effizienzsteigerungen im Gesundheitswesen und in Forschungseinrichtungen. Die Strategie der Europäischen Kommission für einen digitalen Binnenmarkt, die die Entwicklung digitaler Netzwerke und Dienste fördert, unterstützt die Einführung der Laborinformatik. Europäische Labore profitieren zudem von den Vorteilen cloudbasierter Lösungen hinsichtlich Skalierbarkeit und Echtzeitzugriff. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Biowissenschaften, Chemie und Umweltprüfung. Informatiklösungen werden eingesetzt, um der steigenden Nachfrage nach datengesteuerter Entscheidungsfindung gerecht zu werden.

Markteinblick in die britische Laborinformatik

Der britische Markt für Laborinformatik wird voraussichtlich von 2025 bis 2032 mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Grund hierfür sind der zunehmende Bedarf an effizientem Datenmanagement im Gesundheitswesen, steigende Pro-Kopf-Einkommen und die zunehmende Verbreitung chronischer Erkrankungen. Der Fokus Großbritanniens auf die Optimierung von Patientendaten und die Nutzung umfassender Daten durch Initiativen wie den National Health Service (NHS) dürfte das System effizienter machen und so das Marktwachstum ankurbeln. Die starke Verbreitung elektronischer Systeme und der Bedarf an effizienten Gesundheitsdaten sind dabei wichtige Treiber.

Markteinblick in die Laborinformatik in Deutschland

Der deutsche Markt für Laborinformatik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen und bis 2030 den regionalen Markt in Europa umsatzmäßig anführen. Dieses Wachstum wird durch das zunehmende Bewusstsein für die digitale Transformation im Gesundheitswesen und in der Forschung sowie einen starken Fokus auf technologische Innovationen vorangetrieben. Deutschlands gut ausgebaute Infrastruktur und das robuste Gesundheitssystem fördern die Einführung der Laborinformatik, insbesondere in pharmazeutischen, biotechnologischen und klinischen Laboren. Der Schwerpunkt auf Datensicherheit und Datenschutz entspricht den lokalen Markterwartungen und treibt die Akzeptanz weiter voran.

Markteinblicke für Laborinformatik im asiatisch-pazifischen Raum

Der Markt für Laborinformatik im asiatisch-pazifischen Raum dürfte im Prognosezeitraum mit der höchsten jährlichen Wachstumsrate wachsen. Dies ist auf die zunehmende Urbanisierung, steigende verfügbare Einkommen und den rasanten technologischen Fortschritt in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Digitalisierung in der Region, unterstützt durch staatliche Initiativen zur Technologieförderung, treibt die Nutzung der Laborinformatik voran. Da sich die Region Asien-Pazifik zudem zu einem Outsourcing-Zentrum für Labordienstleistungen und die Arzneimittelproduktion entwickelt, steigt die Nachfrage nach effizientem Datenmanagement und Automatisierung auf eine breitere Laborbasis.

Markteinblick in die Laborinformatik in Japan

Der japanische Markt für Laborinformatik gewinnt mit einer prognostizierten jährlichen Wachstumsrate (CAGR) von 2025 bis 2032 an Dynamik. Dies ist auf die Hightech-Kultur des Landes, den starken Fokus auf Forschung und Entwicklung sowie die steigenden Anforderungen an Effizienz und Compliance zurückzuführen. Der japanische Markt legt großen Wert auf Datengenauigkeit und -integrität, und die zunehmende Integration digitaler Lösungen in allen Branchen treibt die Einführung der Laborinformatik voran. Der Trend zur Automatisierung und der Einsatz fortschrittlicher Technologien, einschließlich KI und Cloud Computing, treiben das Wachstum voran.

Markteinblick in die Laborinformatik in Indien

Der indische Markt für Laborinformatik hatte 2024 einen erheblichen Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Mittelschicht des Landes, die rasante Urbanisierung und die hohe Technologieakzeptanz im Gesundheits- und Biowissenschaftssektor zurückzuführen. Indien verzeichnet eine zunehmende Gründung von Biotech-Unternehmen und Diagnoselaboren, die zunehmend auf Laborinformatiklösungen setzen, um Patienten- und Testdaten effektiv zu verwalten und zu speichern. Der Vorstoß zu digitalen Gesundheitsinitiativen und die Verfügbarkeit zunehmend erschwinglicherer Informatikoptionen sind Schlüsselfaktoren für den Markt in Indien.

Marktanteile im Bereich Laborinformatik

Die Laborinformatikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Thermo Fisher Scientific Inc (USA)

- LabWare (USA)

- LabVantage Solutions Inc. (USA)

- Agilent Technologies Inc. (USA)

- Revvity (USA)

- Waters Corporation (USA)

- Dassault Systèmes (Frankreich)

- Abbott (USA)

- Promega Corporation (USA)

- Schrödinger, Inc. (USA)

- Sapio Sciences (USA)

- Autoscribe Informatics (Großbritannien)

- Quality Systems International (QSI) (USA)

- RURO, Inc. (USA)

- Novatek International (Kanada)

- CSols Inc. (USA)

- Cerner Corporation (USA)

- McKesson Corporation (USA)

- Reparatur wissenschaftlicher Geräte (USA)

Neueste Entwicklungen im globalen Markt für Laborinformatik

- Im Mai 2025 übernahm die Waters Corporation Halo Labs, einen Innovator spezialisierter Bildgebungstechnologien zur Erkennung und Identifizierung störender Substanzen in therapeutischen Produkten. Die Übernahme integriert die Aura-Plattform von Halo Labs, die eine Vollspektrum-Partikelanalyse durchführt und die bestehenden Lichtstreuungsdetektionslösungen von Waters ergänzt. Dieser Schritt erweitert das Angebot von Waters in der Entwicklung großer Moleküle und der Qualitätssicherung/Qualitätskontrolle (QA/QC), insbesondere für neue biopharmazeutische Therapien wie CAR-T-Zelltherapien.

- Im April 2025 brachte Revvity Signals Software, ein Geschäftsbereich von Revvity, Inc., seine Plattform Signals One auf den Markt. Diese einheitliche Softwareplattform, die aus dem bestehenden Forschungsportfolio des Unternehmens hervorgegangen ist, soll das Datenmanagement über den gesamten Lebenszyklus der Arzneimittelforschung hinweg optimieren. Sie trägt der wachsenden Komplexität der Arzneimittelforschung Rechnung, indem sie fortschrittliche Forschungsfunktionen integriert und die Zusammenarbeit in multidisziplinären Arbeitsabläufen fördert.

- Im März 2025 stellte LabWare, ein weltweit führender Anbieter von LIMS, neue Ergänzungen seines SaaS-Portfolios vor, darunter LabWare ASSURE, LabWare QAQC und LabWare GROW. Diese Angebote definieren die LIMS-Integration in Laboren neu und bieten sofortigen Zugriff auf skalierbare, einsatzbereite Unternehmenskonfigurationen. Der Fokus dieser Erweiterung liegt auf der Reduzierung des Bereitstellungsrisikos und der Beschleunigung der Inbetriebnahme. So werden hochwertige Informatiklösungen sowohl für Start-ups als auch für globale Unternehmen mit OpEx-basierten Preisen zugänglich.

- Im Februar 2025 gaben Agilent Technologies und ABB Robotics eine Kooperationsvereinbarung zur Bereitstellung fortschrittlicher Laborautomatisierungslösungen bekannt. Diese Zusammenarbeit kombiniert Agilents hochmoderne Analysetechnologien und Laborsoftware mit der hochmodernen Robotik von ABB.

- Im Februar 2024 kündigte LabVantage Solutions ein deutliches Wachstum seiner Professional Services Organization an und expandierte weltweit, um die Implementierungszeiträume für Kunden zu verkürzen. Gleichzeitig führte LabVantage ein „Digitally Native Ecosystem“ ein, das die Geschwindigkeit und den Erfolg in F&E-Laboren steigern soll. Es unterstreicht, wie die strategische Integration von KI und Automatisierung den Laborbetrieb neu gestaltet und schnellere, präzisere diagnostische Erkenntnisse ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.