Globaler Markt für interoperable Gesundheitslösungen, nach Typ (Softwarelösungen, eigenständige Software, integrierte Software, Dienste), Interoperabilitätsstufe (grundlegende Interoperabilität, strukturelle Interoperabilität, semantische Interoperabilität), Endbenutzer (Gesundheitsdienstleister, Gesundheitszahler, Apotheken), Bereitstellung (Cloud-basiert, vor Ort), Land (USA, Kanada, Mexiko, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriger asiatisch-pazifischer Raum, Brasilien, Argentinien, übriges Südamerika, Südafrika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Israel, übriger Naher Osten und Afrika), Branchentrends und Prognose bis 2029.

Marktanalyse und Einblicke Globaler Markt für interoperable Gesundheitslösungen

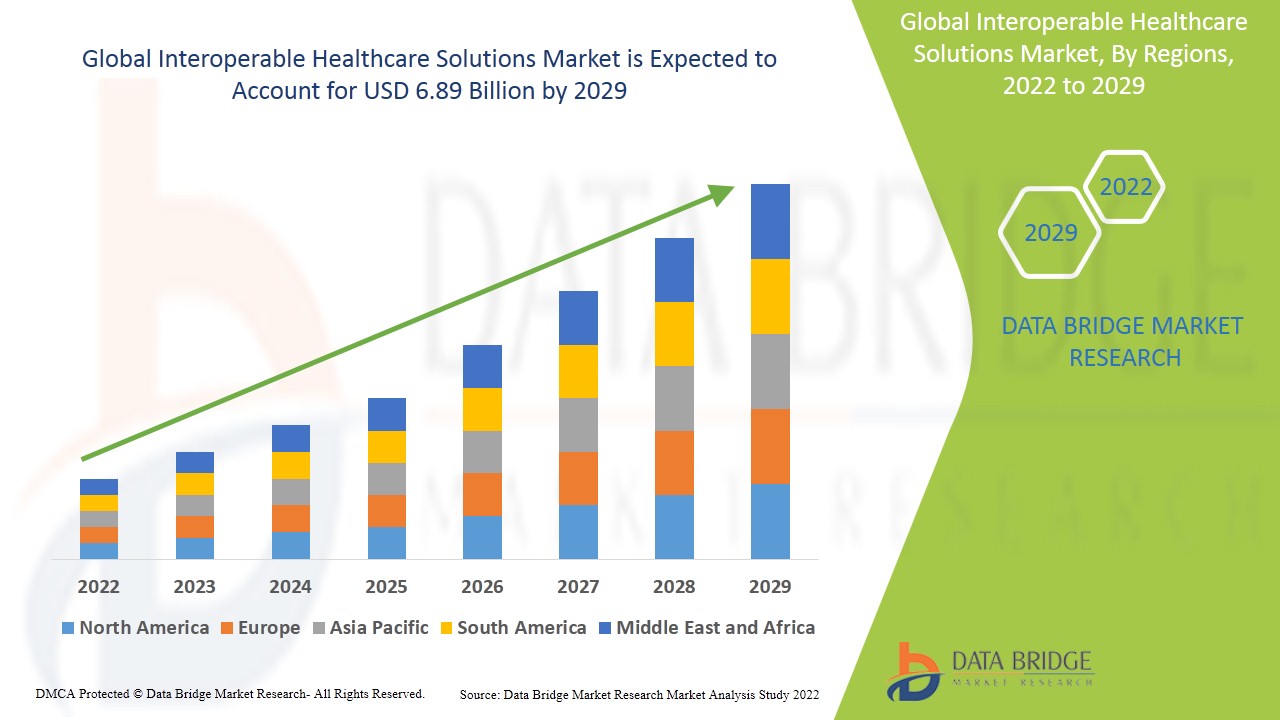

Data Bridge Market Research analysiert, dass der Markt für interoperable Gesundheitslösungen im Prognosezeitraum 2022–2029 mit einer durchschnittlichen jährlichen Wachstumsrate von 13,52 % wachsen und bis zum Ende des Prognosezeitraums einen geschätzten Wert von 6,89 Milliarden USD erreichen wird.

Interoperabilität ist die Fähigkeit verschiedener Datensysteme, Geräte und Anwendungen, auf koordinierte und kooperative Weise auf Daten zuzugreifen, diese zu übertragen, zu integrieren und zu verwenden. Interoperabilität im Gesundheitswesen ermöglicht den Austausch und die Wiederverwendung von Informationen zwischen verschiedenen Gesundheitsanwendungen und -geräten, wodurch die Gesundheitskosten gesenkt und die Qualität der Versorgung verbessert werden.

Verschiedene Faktoren wie laufende Investitionen in Gesundheitseinrichtungen , günstige Regierungsinitiativen zur Verbesserung der Patientenversorgung, eine Erhöhung der staatlichen Finanzierung und ein Fokus auf patientenzentrierte Versorgung werden voraussichtlich den Markt für Interoperabilitätslösungen im Gesundheitswesen antreiben. Das Gesundheitswesen und die Medizinwissenschaften haben sich infolge der Digitalisierung und des technologischen Fortschritts verändert. Krankenhäuser sind der Hauptfaktor, der den Markt für Interoperabilitätslösungen im Gesundheitswesen antreibt, wobei das Bewusstsein und der Fokus der Gesundheitsbehörden auf Interoperabilitätslösungen im Gesundheitswesen zunimmt. Diese Lösungen werden in medizinischen Einrichtungen und bei medizinischen Behandlungen eingesetzt. Merkmale wie die Senkung der Gesamtkosten verzögerter Diagnose und Behandlung durch Bereitstellung eines Echtzeit-Datenzugriffs werden die Marktnachfrage im Prognosezeitraum antreiben.

Auf der anderen Seite gibt es bestimmte Einschränkungen und Herausforderungen, die das allgemeine Marktwachstum hemmen werden, wie z. B. eine erhöhte Komplexität aufgrund fehlender zuverlässiger Daten und Datenschutzbedenken. Die größten Bedrohungen für den Markt für Interoperabilitätslösungen im Gesundheitswesen sind der technologische Fortschritt und verbesserte Sicherheit. Einschränkungen wie das Fehlen echter Interoperabilitätslösungen, fehlende Standards und die Verwendung veralteter Altsysteme in Verbindung mit einem Mangel an ausgebildetem Gesundheitspersonal behindern das allgemeine Wachstum des Marktes für Interoperabilitätslösungen im Gesundheitswesen.

Dieser Marktbericht für interoperable Gesundheitslösungen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für interoperable Gesundheitslösungen zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten . Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Globaler Marktumfang und Marktgröße für interoperable Gesundheitslösungen

Der Markt für interoperable Gesundheitslösungen ist nach Typ, Interoperabilitätsgrad, Endbenutzern und Einsatz segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern wertvolle Marktübersichten und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

- Der Markt für interoperable Gesundheitslösungen ist nach Typ in Softwarelösungen, eigenständige Software, integrierte Software und Dienste unterteilt. Softwarelösungen werden weiter unterteilt in EHR-Interoperabilitätslösungen, Laborsystem-Interoperabilitätslösungen, Bildgebungssystem-Interoperabilitätslösungen, Interoperabilitätslösungen für den Informationsaustausch im Gesundheitswesen, Unternehmens-Interoperabilitätslösungen und andere Interoperabilitätslösungen.

- Basierend auf dem Interoperabilitätsgrad ist der Markt in grundlegende Interoperabilität, strukturelle Interoperabilität und semantische Interoperabilität segmentiert.

- Das Endbenutzersegment ist in Gesundheitsdienstleister, Kostenträger und Apotheken unterteilt. Gesundheitsdienstleister sind weiter unterteilt in Krankenhäuser und Kliniken, Langzeitpflegezentren, Diagnose- und Bildgebungszentren und andere.

- Das Bereitstellungssegment ist in Cloud-basiert und vor Ort unterteilt.

Interoperable Gesundheitslösungen Markt – Länderebene Analyse

Der Markt für interoperable Gesundheitslösungen wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Interoperabilitätsstufe, Endbenutzern und Bereitstellung wie oben angegeben bereitgestellt.

Die im Marktbericht für interoperable Gesundheitslösungen abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika dürfte den größten Marktanteil bei Interoperabilitätslösungen im Gesundheitswesen haben. Zu den wichtigsten Faktoren, die die Einführung von Interoperabilitätslösungen in dieser Region vorantreiben, gehören die steigende Nachfrage nach qualitativ hochwertiger Gesundheitsversorgung, die Notwendigkeit, die steigenden Gesundheitsausgaben zu senken, die Umsetzung günstiger Initiativen und die effektive Implementierung von EHR durch Gesundheitsorganisationen.

Der Länderabschnitt des Marktberichts zu interoperablen Gesundheitslösungen enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Verbrauchsmengen, Produktionsstandorte und -mengen, Import-Export-Analyse, Preistrendanalyse, Rohstoffkosten, Downstream- und Upstream-Wertschöpfungskettenanalyse sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wachstum der installierten Basis der Gesundheitsinfrastruktur und Durchdringung mit neuen Technologien

Der Markt für interoperable Gesundheitslösungen bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land, das Wachstum der Gesundheitsausgaben für Investitionsgüter, die installierte Basis verschiedener Arten von Produkten für den Markt für interoperable Gesundheitslösungen, die Auswirkungen der Technologie anhand von Lebenslinienkurven und Änderungen der regulatorischen Szenarien im Gesundheitswesen und deren Auswirkungen auf den Markt für interoperable Gesundheitslösungen. Die Daten sind für den historischen Zeitraum 2010 bis 2020 verfügbar.

Wettbewerbsumfeld und interoperable Gesundheitslösungen Marktanteilsanalyse

Die Wettbewerbslandschaft des Marktes für interoperable Gesundheitslösungen liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für interoperable Gesundheitslösungen.

Einige der wichtigsten Akteure, die im Marktbericht zu interoperablen Gesundheitslösungen behandelt werden, sind nterSystems Corporation, Orion Health Group of Companies, Allscripts Healthcare, LLC, Infor., Cerner Corporation, iNTERFACEWARE Inc, NXGN Management, LLC, OSP Labs, Epic Systems Corporation, Koninklijke Philips NV, ViSolve.com, Jitterbit, SAKSOFT, NXGN Management, LLC,. sowie andere inländische und globale Akteure. Marktanteilsdaten sind für Global, Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) und Südamerika separat verfügbar. DBMR-Analysten verstehen Wettbewerbsstärken und erstellen Wettbewerbsanalysen für jeden Wettbewerber separat.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.