Global Injection Devices For Biological Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

568.77 Billion

USD

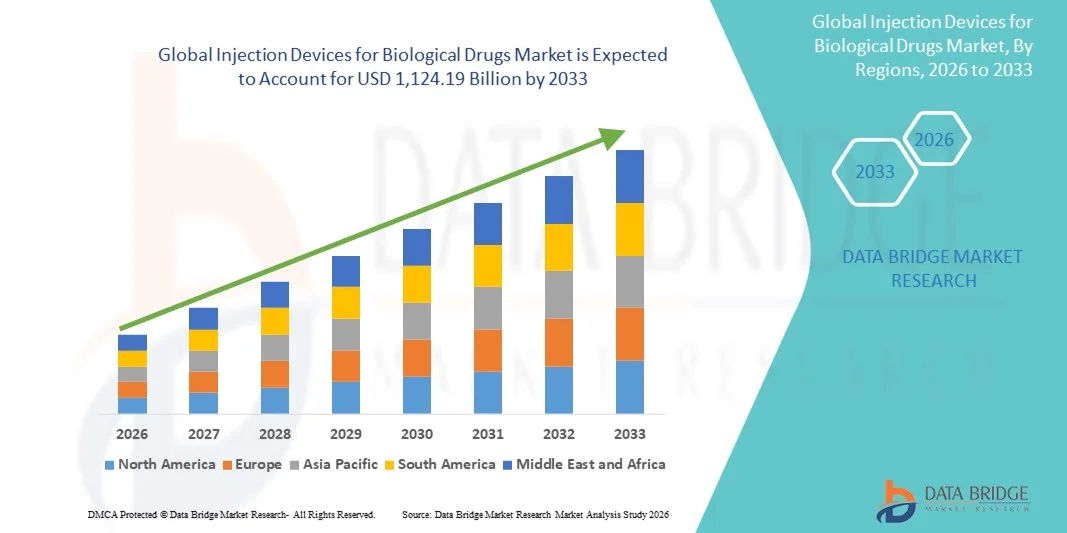

1,124.19 Billion

2025

2033

USD

568.77 Billion

USD

1,124.19 Billion

2025

2033

| 2026 –2033 | |

| USD 568.77 Billion | |

| USD 1,124.19 Billion | |

| % | |

|

Marktsegmentierung für Injektionsgeräte für Biologika weltweit nach Produkttyp (konventionelle Injektionsgeräte und Sonstige), Anwendung (Autoimmunerkrankungen, Hormonstörungen, seltene Erkrankungen, ästhetische Behandlungen und sonstige klinische Anwendungen), Endnutzer (Krankenhäuser und Kliniken, häusliche Pflege und Sonstige), Verabreichungsort (Haut, Kreislauf-/Muskel-Skelett-System, Organe und Zentralnervensystem) und Anwendbarkeit (wiederverwendbare und Einweg-Pen-Injektoren) – Branchentrends und Prognose bis 2033

Marktgröße für Injektionsgeräte für Biologika

- Der globale Markt für Injektionsgeräte für biologische Arzneimittel hatte im Jahr 2025 einen Wert von 568,77 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1.124,19 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,89 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Erkrankungen, die auf injizierbare Biologika angewiesen sind, die Integration intelligenter Funktionen und die steigende Präferenz der Patienten für die Selbstverabreichung angetrieben. Diese Faktoren fördern die Digitalisierung und Innovation sowohl in der stationären Pflege als auch in Kliniken.

- Darüber hinaus führt die steigende Nachfrage nach sicheren, benutzerfreundlichen und integrierten Injektionslösungen, einschließlich nadelfreier Systeme und intelligenter Injektoren, dazu, dass fortschrittliche Injektionsgeräte als bevorzugtes Verabreichungssystem für biologische Arzneimittel etabliert werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Injektionsgeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Injektionsgeräte für Biologika

- Injektionsgeräte für biologische Arzneimittel, einschließlich konventioneller Injektionsgeräte und anderer fortschrittlicher Verabreichungssysteme, sind aufgrund ihrer Benutzerfreundlichkeit, Dosierungsgenauigkeit und der Fähigkeit, die Selbstverabreichung komplexer biologischer Therapien zu unterstützen, zunehmend unverzichtbare Bestandteile der modernen Gesundheitsversorgung sowohl in der häuslichen Pflege als auch im klinischen Bereich.

- Die steigende Nachfrage nach Injektionsgeräten wird vor allem durch die zunehmende Verbreitung chronischer Erkrankungen wie Autoimmunerkrankungen , Hormonstörungen und seltener Erkrankungen sowie durch die wachsende Präferenz der Patienten für sichere, benutzerfreundliche und wirksame Selbstinjektionslösungen angetrieben.

- Nordamerika dominierte 2025 den Markt für Injektionsgeräte für Biologika mit einem Umsatzanteil von 42,3 %. Charakteristisch für Nordamerika sind eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Branchenakteure. In den USA ist die breite Anwendung von Fertigspritzen und Pen-Injektoren sowohl in Krankenhäusern als auch in der häuslichen Pflege stark vorangetrieben. Treiber dieser Entwicklung sind Innovationen etablierter Medizintechnikunternehmen und Startups, die sich auf sichere und vernetzte Injektionstechnologien konzentrieren.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Injektionsgeräte für Biologika sein. Gründe hierfür sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Krankheiten und die wachsende Anwendung von Biologika in der häuslichen Pflege und in klinischen Einrichtungen.

- Einweg-Pen-Injektoren dominierten den Markt für Injektionsgeräte für biologische Arzneimittel mit einem Marktanteil von 53,8 % im Jahr 2025. Ausschlaggebend hierfür waren ihre einfache Handhabung, verbesserte Sicherheitsmerkmale und ihre Eignung zur Selbstverabreichung an verschiedenen Applikationsorten, einschließlich Haut, Kreislauf-/Muskel-Skelett-System, Organen und dem zentralen Nervensystem.

Berichtsumfang und Marktsegmentierung für Injektionsgeräte für biologische Arzneimittel

|

Attribute |

Injektionsgeräte für Biologika – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Injektionsgeräte für Biologika

Digitale und vernetzte Injektionsgeräte verbessern die Patientenadhärenz

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Injektionsgeräte ist die Integration intelligenter, vernetzter Injektionsgeräte mit mobilen Apps und Cloud-Plattformen. Dies verbessert die Therapietreue der Patienten, die Dosierungsgenauigkeit und die Echtzeitüberwachung sowohl in der häuslichen Pflege als auch in klinischen Einrichtungen.

- Intelligente Autoinjektoren für rheumatoide Arthritis beispielsweise lassen sich nahtlos mit zugehörigen Apps verbinden, um die Injektionshistorie zu protokollieren, Erinnerungen zu versenden und es medizinischem Fachpersonal zu ermöglichen, die Therapietreue aus der Ferne zu überwachen. Ebenso können tragbare Injektoren für Hormontherapien automatisierte Dosierungsprotokolle erstellen und bei versäumten Dosen warnen.

- Vernetzte Injektionsgeräte ermöglichen Funktionen wie personalisierte Dosierungsschemata, vorausschauende Warnmeldungen bei Injektionsfehlern und die Überwachung ungewöhnlicher Injektionsmuster. Beispielsweise benachrichtigen einige vorgefüllte Smart-Pen-Injektoren sowohl Patienten als auch Ärzte, wenn eine Dosis ausgelassen oder falsch verabreicht wurde. Darüber hinaus können Patienten dank der Integration in eine mobile App Nebenwirkungen protokollieren und den Behandlungsfortschritt mit minimalem manuellem Aufwand verfolgen.

- Die Integration von Injektionsgeräten in digitale Plattformen ermöglicht ein zentralisiertes Patientenmanagement und versetzt Ärzte und Pflegekräfte in die Lage, mehrere Patienten aus der Ferne zu überwachen, Therapiepläne anzupassen und über eine einzige Schnittstelle rechtzeitig einzugreifen.

- Dieser Trend hin zu intelligenteren, intuitiveren und patientenzentrierten Injektionsgeräten verändert grundlegend die Erwartungen an die Verabreichung von Biologika. Unternehmen wie Ypsomed und Enable Injections entwickeln daher vernetzte Geräte mit automatischer Dosisverfolgung und Smartphone-Kompatibilität.

- Die Nachfrage nach vernetzten und intelligenten Injektionsgeräten wächst sowohl in Krankenhäusern als auch in der häuslichen Pflege rasant, da Patienten und Gesundheitsdienstleister zunehmend Wert auf Komfort, Therapietreue und Behandlungssicherheit legen.

Marktdynamik von Injektionsgeräten für Biologika

Treiber

Steigende Nachfrage aufgrund zunehmender Verbreitung chronischer Krankheiten und der zunehmenden Inanspruchnahme von häuslicher Pflege

- Die zunehmende Verbreitung chronischer Erkrankungen wie Autoimmunerkrankungen, Hormonmangel und seltener Krankheiten sowie der steigende Trend zur häuslichen Therapie sind ein wesentlicher Faktor für die erhöhte Nachfrage nach Injektionsgeräten.

- Beispielsweise brachte Ypsomed im März 2025 in Europa eine intelligente Insulinpen-Plattform auf den Markt, die die Therapietreue verbessern und die Fernüberwachung durch medizinisches Fachpersonal ermöglichen soll, um so die Akzeptanz von selbstverabreichten Biologika zu steigern.

- Da Patienten und Ärzte nach sichereren, zuverlässigeren und benutzerfreundlicheren Verabreichungsmethoden suchen, bieten Injektionsgeräte fortschrittliche Funktionen wie vorgefüllte Dosierungen, automatische Erinnerungen und Fehlervermeidungsmechanismen und stellen somit eine überzeugende Alternative zu herkömmlichen Spritzen dar.

- Darüber hinaus führen die zunehmende Beliebtheit von Selbstinjektionstherapien und der Wunsch nach telemedizinischer Betreuung dazu, dass vernetzte und intelligente Injektionsgeräte zu integralen Bestandteilen der Verabreichung biologischer Therapien werden.

- Benutzerfreundlichkeit, weniger Krankenhausbesuche, verbesserte Patienten-Compliance und die Möglichkeit, Therapieergebnisse aus der Ferne zu überwachen, sind Schlüsselfaktoren, die die Einführung von Injektionsgeräten sowohl in Krankenhäusern als auch in der häuslichen Pflege vorantreiben.

- Zunehmende Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen zur gemeinsamen Entwicklung therapiespezifischer Injektionssysteme beschleunigen die Produktakzeptanz und -anpassung.

- Staatliche Initiativen zur Förderung der häuslichen Gesundheitsversorgung und der Selbstverabreichung von Therapien bei chronischen Erkrankungen unterstützen die Marktexpansion, insbesondere in Regionen mit alternder Bevölkerung.

Zurückhaltung/Herausforderung

Gerätekomplexität, Kosten und regulatorische Hürden

- Bedenken hinsichtlich der Gerätekomplexität, des Schulungsbedarfs für Patienten und der Einhaltung regulatorischer Vorgaben stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar, insbesondere in Schwellenländern mit begrenzter Gesundheitsinfrastruktur.

- Beispielsweise haben Aufsehen erregende Rückrufaktionen fehlerhafter Autoinjektoren einige Patienten davon abgehalten, moderne Injektionsgeräte zu verwenden, trotz ihrer Vorteile hinsichtlich Therapietreue und Komfort.

- Die Bewältigung dieser Herausforderungen durch ein robustes Gerätedesign, intuitive Benutzeroberflächen und eine umfassende Patientenaufklärung ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie BD und SHL betonen ihre Schulungsprogramme und vereinfachten Injektionsprotokolle, um Anwendern Sicherheit zu geben. Darüber hinaus können die vergleichsweise hohen Kosten moderner Geräte im Vergleich zu herkömmlichen Spritzen für preissensible Patienten oder Gesundheitssysteme ein Hindernis für deren Akzeptanz darstellen.

- Obwohl die Kosten allmählich sinken, kann der wahrgenommene Aufpreis für vernetzte oder intelligente Injektionsgeräte die breite Akzeptanz nach wie vor behindern, insbesondere in Regionen, in denen Patienten Biologika-Therapien selbst finanzieren.

- Die Bewältigung dieser Herausforderungen durch regulatorische Angleichung, verbesserte Benutzerfreundlichkeit und die Entwicklung kosteneffizienter Geräte wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die Komplexität der Integration vernetzter Injektionsgeräte in die IT-Systeme von Krankenhäusern und die Gewährleistung der Einhaltung der Cybersicherheitsbestimmungen stellen für einige Anbieter weiterhin eine technische Hürde dar.

- Begrenztes Wissen und mangelnde Schulung von Patienten und medizinischem Fachpersonal über die korrekte Anwendung moderner Injektionsgeräte können die Therapietreue verringern und die Marktdurchdringung in bestimmten Regionen verlangsamen.

Marktübersicht für Injektionsgeräte für biologische Arzneimittel

Der Markt ist segmentiert nach Produkttyp, Anwendung, Endnutzer, Verwaltungsort und Benutzerfreundlichkeit.

- Nach Produkttyp

Basierend auf der Produktart ist der Markt in konventionelle Injektionssysteme und sonstige Systeme unterteilt. Das Segment der konventionellen Injektionssysteme dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Zu diesen Systemen gehören Fertigspritzen, traditionelle Autoinjektoren und Pen-Injektoren, die in Krankenhäusern und Kliniken weit verbreitet sind. Ihre Dominanz beruht auf ihrer langjährigen Anwendung, Zuverlässigkeit und Kompatibilität mit einer breiten Palette biologischer Arzneimittel. Gesundheitsdienstleister bevorzugen konventionelle Systeme häufig aufgrund ihrer einfachen Handhabung, ihres bewährten Sicherheitsprofils und der geringeren regulatorischen Hürden. Das Segment profitiert zudem von der hohen Vertrautheit der Ärzte, etablierten Lieferketten und dem starken Vertrauen der Patienten. Patienten, die chronische Therapien wie Insulin oder Autoimmunbehandlungen anwenden, verlassen sich aufgrund ihrer vorhersehbaren Leistung und einfachen Handhabung oft auf konventionelle Injektionssysteme. Darüber hinaus sind konventionelle Systeme im Vergleich zu neueren, vernetzten Lösungen kostengünstig, was ihre Akzeptanz in Schwellenländern fördert.

Das Segment „Sonstige“, zu dem tragbare Injektoren, nadelfreie Systeme und vernetzte Smart-Geräte gehören, wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch die steigende Nachfrage nach Selbstverabreichung, verbesserter Therapietreue und Fernüberwachungsmöglichkeiten angetrieben. Smart- und tragbare Geräte ermöglichen es Patienten, Biologika zu Hause mit minimaler Unterstützung zu injizieren, wodurch Krankenhausbesuche reduziert und der Komfort erhöht werden. Diese Geräte sind mit mobilen Apps und Cloud-Plattformen integriert, um Dosen zu erfassen, Erinnerungen auszugeben und medizinisches Fachpersonal über versäumte oder fehlerhafte Injektionen zu informieren. Die wachsende Präferenz der Patienten für vernetzte Gesundheitslösungen und technologische Innovationen führender Anbieter treiben dieses Segment voran. Zulassungen für neuartige Verabreichungssysteme und ein zunehmendes Bewusstsein für eine patientenzentrierte Versorgung tragen ebenfalls zur schnellen Akzeptanz bei.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Autoimmunerkrankungen, Hormonstörungen, seltene Erkrankungen, ästhetische Behandlungen und sonstige klinische Anwendungen unterteilt. Das Segment der Autoimmunerkrankungen dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von Erkrankungen wie rheumatoider Arthritis, Psoriasis und Multipler Sklerose. Biologika werden zunehmend für diese chronischen Erkrankungen verschrieben, und die Patienten benötigen regelmäßige, präzise Injektionen, oft zu Hause. Gesundheitsdienstleister bevorzugen zuverlässige Geräte wie Fertigspritzen und Pen-Injektoren, um die Dosierungsgenauigkeit zu gewährleisten und Komplikationen zu reduzieren. Das Segment profitiert von umfangreichen Aufklärungsprogrammen und der Kostenübernahme für Biologika in Industrieländern. Fortschritte bei patientenfreundlichen Injektionsgeräten, wie z. B. ergonomische Pens, haben die Akzeptanz weiter gesteigert. Darüber hinaus sichert der weltweite Anstieg von Autoimmunerkrankungen eine anhaltende Nachfrage nach zuverlässigen Injektionsgeräten.

Der Markt für ästhetische Behandlungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach kosmetischen Biologika wie Botulinumtoxin und Dermalfillern. Selbstverabreichung und Injektionen unter minimaler Aufsicht gewinnen in Kliniken und im häuslichen Umfeld zunehmend an Bedeutung. Patienten greifen vermehrt auf benutzerfreundliche Pen-Injektoren und vorgefüllte Geräte zurück, um ästhetische Behandlungen sicher durchzuführen. Technologische Innovationen wie kompakte Geräte und präzise Dosiersysteme fördern die schnelle Akzeptanz. Steigende verfügbare Einkommen und ein wachsendes Bewusstsein für kosmetische Eingriffe beflügeln das Wachstum zusätzlich. Marktteilnehmer investieren in Patientenaufklärungsprogramme, um die sichere Selbstverabreichung zu fördern und den Anwenderkreis zu erweitern.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, häusliche Pflege und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025 aufgrund des hohen Patientendurchsatzes und des Bedarfs an kontrollierter Verabreichung von Biologika. Krankenhäuser bevorzugen häufig konventionelle Geräte aufgrund der Vertrautheit des Personals, der zuverlässigen Dosierung und der nachgewiesenen Sicherheit. Programme zum Management chronischer Erkrankungen in Kliniken unterstützen ebenfalls die wiederholte Verwendung von Fertigspritzen und Pen-Injektoren. Das Segment profitiert von Großeinkauf, robusten Vertriebsnetzen und klinischer Überwachung der Therapietreue. Krankenhäuser und Kliniken sind auch führend in der Verabreichung komplexer Therapien, die die Aufsicht von medizinischem Fachpersonal erfordern. Darüber hinaus stärken etablierte ärztliche Empfehlungen für konventionelle Geräte die Marktführerschaft.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Präferenz der Patienten für Selbstinjektionen und den damit verbundenen Komfort. Technologische Innovationen wie intelligente Injektionspens und Wearables unterstützen die Fernüberwachung und die Therapietreuekontrolle. Die zunehmende Verbreitung chronischer Erkrankungen und die Dezentralisierung der Gesundheitsversorgung beschleunigen die Nutzung häuslicher Pflege. Patienten wünschen sich vermehrt benutzerfreundliche Geräte mit minimalem Schulungsaufwand, um Krankenhausbesuche zu vermeiden. Förderliche Erstattungspolitiken und Patientenschulungsprogramme tragen ebenfalls zum Wachstum bei. Die zunehmende Integration vernetzter Geräte in Telemedizinplattformen treibt die Akzeptanz in der häuslichen Pflege zusätzlich voran.

- Nach Verwaltungsstandort

Basierend auf dem Verabreichungsort ist der Markt in Haut, Kreislauf-/Muskel-Skelett-System, Organe und Zentralnervensystem unterteilt. Das Segment der Hautverabreichung dominierte den Markt im Jahr 2025, da subkutane Injektionen häufig für Biologika wie Insulin, monoklonale Antikörper und Impfstoffe eingesetzt werden. Die subkutane Verabreichung ermöglicht eine einfachere Selbstverabreichung und verbessert so die Therapietreue der Patienten. Dieses Segment profitiert von Sicherheit, minimaler Invasivität und weniger Komplikationen im Vergleich zu intramuskulären oder intravenösen Verabreichungswegen. Vorgefüllte Spritzen, Pen-Injektoren und Autoinjektoren werden häufig für die Hautverabreichung verwendet und gewährleisten eine gleichmäßige Dosierung. Patienten bevorzugen subkutane Applikationssysteme für die Heimpflege aufgrund des Komforts und der einfachen Handhabung. Gesundheitsdienstleister empfehlen diesen Verabreichungsweg bei chronischen Erkrankungen, um das Therapiemanagement zu vereinfachen.

Das Segment Kreislauf/Bewegungsapparat wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach intravenösen Biologika für Autoimmunerkrankungen und Enzymersatztherapien. Krankenhäuser und Fachkliniken setzen vermehrt Geräte ein, die eine gezielte Verabreichung an Gelenke oder in den systemischen Kreislauf ermöglichen. Tragbare Injektoren und fortschrittliche intravenöse Geräte unterstützen eine präzise Dosierung und reduzieren Verabreichungsfehler. Innovationen bei minimalinvasiven Injektionssystemen fördern ebenfalls deren Akzeptanz. Die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates und unterstützende Erstattungsprogramme treiben das Marktwachstum an. Marktteilnehmer konzentrieren sich auf Geräte, die Komfort, Sicherheit und Wirksamkeit dieser Applikationsform verbessern.

- Durch Benutzerfreundlichkeit

Basierend auf der Benutzerfreundlichkeit wird der Markt in wiederverwendbare und Einweg-Injektoren unterteilt. Das Segment der Einweg-Injektoren dominierte den Markt mit einem Umsatzanteil von 53,8 % im Jahr 2025 aufgrund der einfachen Anwendung, der Sicherheit und der Eignung zur Selbstverabreichung. Einwegprodukte reduzieren das Kontaminationsrisiko, erfordern nur minimales Training und sind mit verschiedenen Biologika kompatibel. Die hohe Akzeptanz sowohl in der häuslichen Pflege als auch im klinischen Bereich treibt das Wachstum an. Patienten schätzen den Komfort und die Zuverlässigkeit der Einmalverwendung, während medizinische Fachkräfte Wert auf Infektionskontrolle legen. Vorgefüllte Einweg-Pens werden häufig für chronische Therapien wie Insulin, Autoimmun-Biologika und Hormontherapien eingesetzt. Kosteneffizienz und Verfügbarkeit tragen zur anhaltenden Marktführerschaft dieses Segments bei.

Der Markt für wiederverwendbare Pen-Injektoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Kosteneffizienz und ökologische Nachhaltigkeit. Patienten können dasselbe Gerät mit austauschbaren Kartuschen verwenden und so die Therapiekosten langfristig senken. Fortschritte im ergonomischen Design, der digitalen Integration und der Dosisspeicherfunktion verbessern den Komfort und die Therapietreue. Die zunehmende Anwendung in der Therapie chronischer Erkrankungen und die Präferenz der Patienten für personalisierte Injektionslösungen tragen zu diesem rasanten Wachstum bei. Hersteller arbeiten an Innovationen, um Sicherheit, Haltbarkeit und Benutzerfreundlichkeit zu verbessern. Die Zulassung wiederverwendbarer Geräte in Schwellenländern fördert deren Verbreitung zusätzlich.

Marktanalyse für Injektionsgeräte für Biologika

- Nordamerika dominierte 2025 den Markt für Injektionsgeräte für biologische Arzneimittel mit dem größten Umsatzanteil von 42,3 %. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und die starke Präsenz wichtiger Branchenakteure zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen den Komfort, die Sicherheitsmerkmale und die Unterstützung der Therapietreue, die vorgefüllte Spritzen, Autoinjektoren und intelligente Pen-Injektoren für die häusliche Pflege und den klinischen Einsatz bieten.

- Diese weite Verbreitung wird zusätzlich durch ein hohes Patientenbewusstsein, solide Erstattungspolitiken und eine technologieaffine Bevölkerung unterstützt, wodurch Injektionsgeräte sich als bevorzugte Lösung für Krankenhäuser, Kliniken und die häusliche Pflege etabliert haben.

Markteinblicke für Injektionsgeräte für Biologika in den USA

Der US-amerikanische Markt für Injektionsgeräte erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz chronischer Erkrankungen und der zunehmende Trend zur Selbstverabreichung von Biologika. Patienten legen Wert auf Geräte, die die Therapietreue verbessern, Krankenhausbesuche reduzieren und eine sichere und präzise Dosierung gewährleisten. Die wachsende Verbreitung von intelligenten Pen-Injektoren und Fertigspritzen in Kombination mit der Integration von mobilen Apps zur Dosisverfolgung und Fernüberwachung treibt den Markt zusätzlich an. Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen beschleunigen zudem die Entwicklung therapiespezifischer Geräte und fördern deren Akzeptanz. Regulatorische Unterstützung für die Heimtherapie und Patientenschulungsprogramme tragen maßgeblich zum Marktwachstum bei. Der Fokus der USA auf digitale Gesundheitslösungen und vernetzte Geräte stärkt die Marktexpansion weiterhin.

Einblick in den europäischen Markt für Injektionsgeräte

Der europäische Markt für Injektionsgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Prävalenz von Autoimmunerkrankungen und seltenen Krankheiten sowie unterstützende Erstattungspolitiken. Das wachsende Bewusstsein für die Selbstverabreichung und die Anwendung von Therapien zu Hause fördert die Nachfrage nach sicheren und einfach anzuwendenden Injektionsgeräten. Europäische Gesundheitsdienstleister setzen vernetzte Autoinjektoren und Fertigspritzen ein, um die Therapietreue der Patienten und die Behandlungsergebnisse zu verbessern. Der Ausbau von Programmen zum Management chronischer Erkrankungen und Initiativen von Krankenhäusern zur Förderung einer patientenzentrierten Versorgung tragen zusätzlich zur Marktdurchdringung bei. Darüber hinaus trägt die zunehmende Integration von Injektionsgeräten in neue Gesundheitseinrichtungen und Behandlungsprotokolle zu einer nachhaltigen Akzeptanz bei. In ganz Europa ist ein Wachstum in Krankenhäusern, Kliniken und im Bereich der häuslichen Pflege zu beobachten.

Einblick in den britischen Markt für Injektionsgeräte

Der Markt für Injektionsgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz chronischer und seltener Erkrankungen sowie der starke Fokus auf patientenzentrierte Therapien. Bedenken hinsichtlich der Therapietreue und der Optimierung der Krankenhausressourcen bestärken Gesundheitsdienstleister und Patienten in der Nutzung von Fertigspritzen, Pen-Injektoren und Wearables. Die robuste Gesundheitsinfrastruktur Großbritanniens, kombiniert mit einem hohen Patientenbewusstsein und Initiativen im Bereich der digitalen Gesundheitsversorgung, dürfte das Marktwachstum weiterhin ankurbeln. Darüber hinaus erweitern die Integration von Telemedizin und Programme zur Verabreichung von Biologika zu Hause die Möglichkeiten für die Geräteakzeptanz. Die Verfügbarkeit benutzerfreundlicher, vernetzter Geräte erhöht den Behandlungskomfort zusätzlich. Regulatorische Unterstützung und Erstattungspolitiken stärken den allgemeinen Wachstumskurs des Marktes.

Einblick in den deutschen Markt für Injektionsgeräte

Der deutsche Markt für Injektionsgeräte wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Biologika und deren Anwendung zu Hause. Deutschlands fortschrittliche Gesundheitsinfrastruktur und der Fokus auf Patientensicherheit fördern die Nutzung von Fertigspritzen, Autoinjektoren und intelligenten Injektionspens. Die Integration vernetzter Injektionssysteme in die IT-Plattformen von Krankenhäusern und mobile Anwendungen gewinnt zunehmend an Bedeutung und verbessert die Überwachung und Therapietreue. Der Fokus auf Präzision, Sicherheit und Zuverlässigkeit entspricht den Erwartungen der Patienten und den Präferenzen der Ärzte. Initiativen zur Förderung der Selbstverabreichung chronischer Therapien in Kliniken und der häuslichen Pflege treiben das Marktwachstum zusätzlich an. Die Marktteilnehmer konzentrieren sich auf innovative, umweltbewusste und ergonomische Geräte, um den hohen deutschen Standards gerecht zu werden.

Markteinblicke für Injektionsgeräte im asiatisch-pazifischen Raum

Der Markt für Injektionsgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Autoimmun- und Hormonerkrankungen, steigende Gesundheitsausgaben und die wachsende Anwendung von Biologika in der häuslichen Pflege. Die rasche Urbanisierung, steigende verfügbare Einkommen und das wachsende Bewusstsein für Selbstinjektionstherapien fördern das Marktwachstum. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung digitaler Gesundheitsversorgung, Telemedizin und patientenorientierter Programme die Akzeptanz dieser Technologien. Länder wie China, Japan und Indien erleben technologische Fortschritte bei Injektionsgeräten, darunter tragbare und vernetzte Pens. Die zunehmende lokale Produktion und die sinkenden Preise machen die Geräte für eine breitere Patientengruppe zugänglich. Der starke Fokus der Region auf das Management chronischer Erkrankungen und die dezentrale Gesundheitsversorgung treibt den Markt weiterhin an.

Einblick in den japanischen Markt für Injektionsgeräte

Der japanische Markt für Injektionsgeräte gewinnt aufgrund der hohen Prävalenz chronischer Erkrankungen, der alternden Bevölkerung und der steigenden Nachfrage nach komfortablen Lösungen zur Selbstverabreichung an Dynamik. Patienten und Gesundheitsdienstleister legen Wert auf Geräte, die die Biologika-Therapie vereinfachen, die Therapietreue verbessern und die Fernüberwachung ermöglichen. Die Integration vernetzter Pen-Injektoren und tragbarer Geräte in Telemedizin-Plattformen fördert die Akzeptanz. Japans technologieorientiertes Gesundheitsökosystem unterstützt Innovationen bei ergonomischen, sicheren und präzisen Geräten. Das wachsende Bewusstsein für Behandlungsmöglichkeiten zu Hause und Patientenschulungsprogramme kurbelt das Marktwachstum zusätzlich an. Die Nutzung fortschrittlicher, vernetzter Injektionsgeräte sowohl im häuslichen als auch im klinischen Bereich nimmt im Zuge patientenzentrierter Versorgungsmodelle weiter zu.

Einblick in den indischen Markt für Injektionsgeräte

Der indische Markt für Injektionsgeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Verbreitung chronischer Krankheiten, die rasante Urbanisierung und die wachsende Mittelschicht. Patienten nutzen vermehrt Fertigspritzen, Pen-Injektoren und tragbare Geräte für die Biologika-Therapie zu Hause. Staatliche Initiativen zur Förderung von digitaler Gesundheit, Smart Cities und Telemedizin unterstützen diese Entwicklung. Erschwingliche Geräteoptionen in Kombination mit der Präsenz lokaler Hersteller machen die Biologika-Therapie zugänglicher. Das wachsende Bewusstsein für die Selbstverabreichung und die sich entwickelnde Gesundheitsinfrastruktur treiben das Marktwachstum zusätzlich an. Indien entwickelt sich zu einem wichtigen Zentrum für Innovationen in der Biologika-Therapie und unterstützt so die regionale Expansion.

Marktanteil von Injektionsgeräten für Biologika

Die Branche der Injektionsgeräte für biologische Arzneimittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Baxter (USA)

- BD (USA)

- Gerresheimer AG (Deutschland)

- Eli Lilly and Company (USA)

- Pfizer Inc. (USA)

- SCHOTT AG (Deutschland)

- Sandoz International GmbH (Schweiz)

- Terumo Corporation (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Crossject SA (Frankreich)

- AptarGroup, Inc. (USA)

- West Pharmaceutical Services, Inc. (USA)

- Antares Pharma, Inc. (USA)

- Sensile Medical AG (Schweiz)

- SHL Medical AG (Schweiz)

- ApiJect Systems Corp. (USA)

- Ypsomed AG (Schweiz)

- Nemera (Frankreich)

- E3D Elcam Drug Delivery Devices Ltd. (Israel)

- Debiotech SA (Schweiz)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Injektionsgeräte für biologische Arzneimittel?

- Im Oktober 2025 stellte West Pharmaceutical Services auf der CPHI Worldwide das West Synchrony™ Prefillable Syringe (PFS) System vor. Diese Systemlösung wurde entwickelt, um die Spritzenauswahl zu vereinfachen und die Zulassung von Biologika und Impfstoffen zu beschleunigen. Sie verbessert die Integration und Zuverlässigkeit von Arzneimittelverabreichungskomponenten und unterstützt so die effiziente Entwicklung und Bereitstellung injizierbarer Biologika-Therapien.

- Im September 2025 reichte Apiject Systems bei der US-amerikanischen Arzneimittelbehörde FDA einen Zulassungsantrag (NDA) für sein innovatives, vorgefülltes Einzeldosis-Injektionsgerät ein, das auf der Blow-Fill-Seal-Technologie (BFS) basiert und eine skalierbare und kostengünstige Verabreichung biologischer Arzneimittel ermöglicht. Die Einreichung stellt einen wichtigen Schritt hin zur Zulassung einer neuen Klasse von vorgefüllten Injektionssystemen dar, die BFS-Flüssigkeitsverpackung und Präzisionsspritzguss kombinieren.

- Im Juli 2025 kündigte Becton, Dickinson and Company (BD) die erste von einem Pharmaunternehmen gesponserte klinische Studie mit der BD Libertas™ Wearable Injector-Technologie zur subkutanen Verabreichung komplexer Biologika an. Dies stellt einen wichtigen Fortschritt bei Arzneimittel-Medizinprodukte-Kombinationen dar und ermöglicht potenziell eine Verlagerung von Krankenhausinfusionen hin zu einer komfortableren Selbstinjektion zu Hause bei hochviskosen Biologika, wodurch die patientenzentrierte Behandlung in den Vordergrund rückt.

- Im Mai 2025 brachte Sandoz den PYZCHIVA® (Ustekinumab)-Autoinjektor in Europa auf den Markt und präsentierte damit den ersten kommerziell erhältlichen Biosimilar-Ustekinumab-Autoinjektor in der Region. Mit dieser Markteinführung steht Patienten mit chronisch-entzündlichen Erkrankungen wie Plaque-Psoriasis und Morbus Crohn eine Option zur Selbstverabreichung zur Verfügung, die den Komfort und die Therapietreue bei einer Langzeittherapie mit Biologika verbessert.

- Im Oktober 2024 gaben BD und Ypsomed eine strategische Zusammenarbeit zur Weiterentwicklung von Selbstinjektionssystemen für hochviskose Biologika bekannt. Diese Initiative integriert die vorfüllbare Glasspritze Neopak™ XtraFlow™ von BD mit der Autoinjektorplattform YpsoMate® 2.25 von Ypsomed. Ziel ist es, die Verabreichungsmöglichkeiten für Biologika mit anspruchsvollen Viskositätsprofilen zu erweitern und die Selbstverabreichung durch Patienten zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.