Global Industrial Valves Market

Marktgröße in Milliarden USD

CAGR :

%

USD

82.82 Billion

USD

113.87 Billion

2024

2032

USD

82.82 Billion

USD

113.87 Billion

2024

2032

| 2025 –2032 | |

| USD 82.82 Billion | |

| USD 113.87 Billion | |

| % | |

|

Globale Marktsegmentierung für Industrieventile nach Typ (Schieber, Absperrventil, Kugelhahn, Absperrklappe, Membranventil, Rückschlagventil, Kükenventil, Quetschventil, Nadelventil, Druckbegrenzungsventil und andere), Funktion (Isolierung, Regelung, Sicherheitsventil, Spezialzweck und Rückschlagventil), Material (Sphäroguss, Kohlenstoffstahl, Kunststoff, Messing, Bronze, Kupfer, Aluminium und andere), Zubehör (Hydraulikfilter, Stromkabel, Befestigungsschrauben und -bolzen, Dichtungssätze, Staubschutzabdeckung und andere), Größe (1 Zoll bis 6 Zoll, 6 Zoll bis 12 Zoll, 12 Zoll bis 24 Zoll, 24 Zoll bis 48 Zoll und über 48 Zoll), Anwendung (Öl und Gas, Wasser- und Abfallbehandlung, Chemie, Energie und Versorgung, Lebensmittel und Getränke, Pharmazie, Landwirtschaft, Marine, Automobil, Metalle und Bergbau, Papier und Zellstoff und andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Industriearmaturen

Der globale Markt für Industrieventile durchläuft einen Wandel, der durch technologische Fortschritte und steigende Anforderungen an Effizienz und Nachhaltigkeit vorangetrieben wird. Die Einführung des industriellen Internets der Dinge (IoT) ermöglicht Echtzeitüberwachung, vorausschauende Wartung und Automatisierung, wodurch die Ventilleistung und Betriebssicherheit optimiert werden. Innovationen bei Materialien wie korrosionsbeständigen Legierungen und Beschichtungen erhöhen die Lebensdauer der Ventile, insbesondere unter extremen Bedingungen. Darüber hinaus revolutioniert die additive Fertigung ( 3D-Druck ) die Ventilproduktion, indem sie mehr Anpassungsmöglichkeiten und Kosteneffizienz bietet. Da die Industrie nach umweltfreundlicheren Lösungen strebt, werden energieeffiziente Ventile immer beliebter und stehen im Einklang mit Nachhaltigkeitszielen. Robotik und Automatisierung bei der Ventilherstellung sorgen für verbesserte Präzision und Produktivität. Zusammen positionieren diese Trends den Markt für Industrieventile für weiteres Wachstum in Branchen wie Öl und Gas, Wasserwirtschaft und Energieerzeugung, in denen fortschrittliche und zuverlässige Ventiltechnologien von entscheidender Bedeutung sind.

Marktgröße für Industriearmaturen

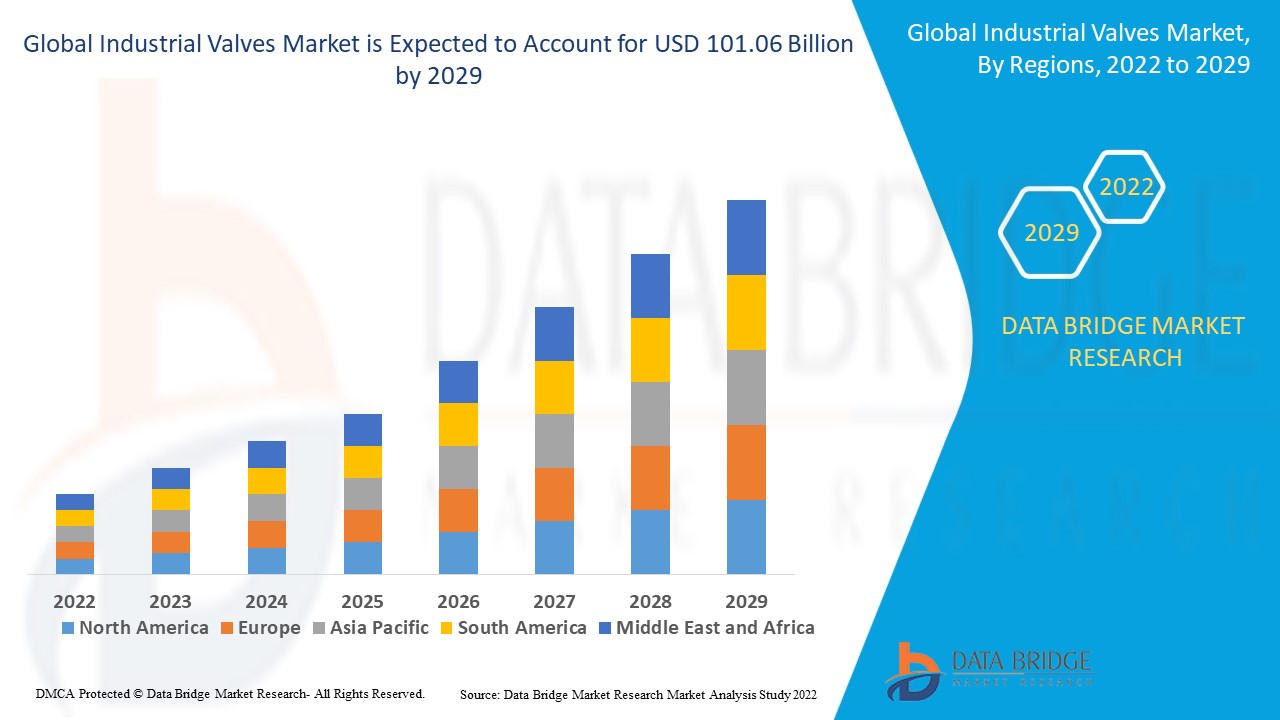

Der weltweite Markt für Industrieventile wurde im Jahr 2024 auf 82,82 Milliarden US-Dollar geschätzt und soll bis 2032 113,87 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 4,06 % im Prognosezeitraum von 2025 bis 2032. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Markttrends für Industriearmaturen

„Zunehmende Integration digitaler Technologien in Ventilsysteme“

Der Markt für Industrieventile verzeichnet ein starkes Wachstum, das durch die steigende Nachfrage aus Schlüsselsektoren wie Energie, Wasseraufbereitung und chemische Verarbeitung angetrieben wird. Ein bemerkenswerter Trend auf dem Markt ist die Integration digitaler Technologien in Ventilsysteme, die die Betriebseffizienz und die vorausschauende Wartung verbessern. Beispielsweise ermöglichen intelligente Ventile, die mit IoT-Sensoren ausgestattet sind, eine Echtzeitüberwachung der Systemleistung, wodurch Ausfälle verhindert und Ausfallzeiten reduziert werden. Da außerdem der weltweite Energiebedarf weiter steigt, insbesondere da erneuerbare Energiequellen immer häufiger zum Einsatz kommen, besteht ein erhöhter Bedarf an Hochleistungsventilen in Stromerzeugungsanlagen. Der asiatisch-pazifische Raum, insbesondere Länder wie Indien und China, führt das Wachstum an, angetrieben durch die Entwicklung der Infrastruktur und den Fokus auf die Verbesserung des Abwassermanagementsystems. Diese Konvergenz von Technologie und Infrastruktur prägt die Zukunft des Marktes für Industrieventile.

Berichtsumfang und Marktsegmentierung für Industrieventile

|

Eigenschaften |

Wichtige Markteinblicke für Industrieventile |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Emerson Electric Co. (USA), SLB (USA), Flowserve Corporation (USA), IMI (Indien), Metso (Finnland), GE VALVE (Indien), Curtiss-Wright Corporation (USA), Crane Company (USA), Neway Valve (China), McWane, Inc. (USA), ALFA LAVAL (Schweden), Rotork (Großbritannien), KITZ Corporation (Japan), KSB SE & Co. KGaA (Deutschland), Velan Inc. (Kanada), Honeywell International Inc. (USA), Spirax Sarco Limited (Großbritannien), SAMSON AKTIENGESELLSCHAFT (Deutschland) und Swagelok Company (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen von Lieferkette und Nachfrage. |

Marktdefinition für Industriearmaturen

Industrieventile sind mechanische Geräte, die zur Steuerung des Durchflusses von Flüssigkeiten, Gasen oder Schlämmen in Rohrleitungen oder Systemen verwendet werden. Sie regulieren, lenken oder starten/stoppen den Flüssigkeitsfluss, indem sie Durchgänge öffnen, schließen oder teilweise blockieren. Diese Ventile sind kritische Komponenten in Branchen wie Öl und Gas, Wasseraufbereitung , Stromerzeugung und Fertigung und gewährleisten die Effizienz, Sicherheit und Zuverlässigkeit des Systems.

Marktdynamik für Industriearmaturen

Treiber

- Wachsende globale Industrialisierung

Der globale Industrialisierungsschub in Sektoren wie Öl und Gas, chemische Verarbeitung, Stromerzeugung und Wasseraufbereitung treibt die Nachfrage nach Industrieventilen erheblich an. Diese Ventile sind für die Steuerung des Flüssigkeitsflusses und die Gewährleistung der Systemregulierung in komplexen Industrieprozessen unerlässlich. So hat beispielsweise die zunehmende Produktion und Exploration in der Öl- und Gasindustrie, insbesondere in Regionen wie Nordamerika, wo die USA Produktionsrekorde brachen, den Bedarf an Hochleistungsventilen deutlich gemacht. Ebenso treibt der Ausbau der Stromerzeugungsinfrastruktur in Asien, insbesondere in China und Indien, die Nachfrage nach Ventilen an, die extremen Drücken und Temperaturen in Energieanlagen standhalten können. Der globale Trend zur Modernisierung von Kraftwerken, zur Aufrüstung von Raffinerien und zum Ausbau von Wasseraufbereitungssystemen treibt das Wachstum dieses Marktes weiter voran.

- Steigender Energiebedarf

Der wachsende Energiebedarf, der sowohl von konventionellen als auch von erneuerbaren Energiequellen angetrieben wird, ist ein bedeutender Markttreiber für Industrieventile. Allein in der Öl- und Gasindustrie sind Ventile für die Steuerung des Flusses von Rohöl, Erdgas und raffinierten Produkten durch Pipelines unverzichtbar und sorgen dafür, dass Produktions- und Transportprozesse sicher und effizient sind und den gesetzlichen Standards entsprechen. Laut einem Bericht der Internationalen Energieagentur (IEA) wird der weltweite Energiebedarf zwischen 2022 und 2040 voraussichtlich um fast 25 % steigen, wobei Öl und Gas den Energiemix weiterhin dominieren werden, auch wenn die erneuerbaren Energien zunehmen. Beispielsweise erfordert der Bau von Terminals für Flüssigerdgas (LNG) und Offshore-Plattformen eine breite Palette von Industrieventilen, um den Durchfluss und den Druck von Erdgas zu steuern. Im Stromerzeugungssektor werden Industrieventile in Dampf-, Wasser- und Gassystemen in Wärme- und Kernkraftwerken häufig eingesetzt, wo sie den Flüssigkeitsfluss regulieren und Systemausfälle verhindern. Der Übergang zu erneuerbaren Energien treibt auch die Nachfrage nach Spezialventilen an, wie sie beispielsweise in Geothermie- und Biomassekraftwerken verwendet werden. Dieser steigende Energiebedarf sowie die Notwendigkeit des Ausbaus der Infrastruktur wirken sich unmittelbar auf die Expansion des Marktes für Industrieventile aus und führen zu Innovationen bei Ventiltechnologien für mehr Leistung und Sicherheit.

Gelegenheiten

- Wachsender technologischer Fortschritt

Technologische Fortschritte, insbesondere die Entwicklung intelligenter Ventile, bieten eine große Chance auf dem Markt für Industrieventile. Intelligente Ventile, die mit integrierten Sensoren, Aktuatoren und Steuerungssystemen ausgestattet sind, ermöglichen eine präzise Überwachung und automatisierte Steuerung von Durchflussraten, Druck und Temperatur und verbessern so die Betriebseffizienz und -sicherheit in Branchen wie der Chemie-, Öl- und Gasindustrie sowie der Fertigung. Diese intelligenten Ventile können Echtzeitdaten an zentrale Systeme übertragen, was eine vorausschauende Wartung ermöglicht und das Risiko von Betriebsausfällen verringert. Im Öl- und Gassektor beispielsweise können intelligente Ventile, die in entfernten Pipelines installiert sind, Informationen zu Druckschwankungen, Lecks oder Verstopfungen erkennen und weiterleiten, sodass die Betreiber rechtzeitig Korrekturmaßnahmen ergreifen und kostspielige Abschaltungen vermeiden können. Der globale Markt für intelligente Ventile wird voraussichtlich wachsen, da die Industrie zunehmend in Systeme mit Internet der Dinge (IoT) und intelligente Fabriken investiert. Dieser Trend bietet Herstellern von Industrieventilen eine solide Gelegenheit, die Nachfrage nach fortschrittlichen Automatisierungslösungen in verschiedenen Branchen zu bedienen und so die Marktexpansion und technologische Innovation weiter voranzutreiben.

- Zunehmende Verschärfung der Umwelt- und Sicherheitsvorschriften

Strengere Umwelt- und Sicherheitsvorschriften in allen Branchen, insbesondere in den Bereichen Öl und Gas, Energie und Chemie, treiben die Nachfrage nach Hochleistungs-Industrieventilen an und schaffen große Marktchancen. Da Regierungen und Aufsichtsbehörden strengere Standards zum Schutz der Umwelt und zur Gewährleistung der Sicherheit der Arbeitnehmer festlegen, investieren Unternehmen zunehmend in fortschrittliche Ventile, die mit hohem Druck, hohen Temperaturen und korrosiven Materialien umgehen können und gleichzeitig einen sicheren und effizienten Betrieb gewährleisten. Beispielsweise muss die Öl- und Gasindustrie Vorschriften einhalten, die Emissionen begrenzen und das Austreten gefährlicher Stoffe verhindern. Dies hat zu einer steigenden Nachfrage nach Spezialventilen wie hochintegrierten Druckschutzsystemen (HIPPS) und emissionsfreien Ventilen geführt, die die Freisetzung giftiger oder brennbarer Gase verhindern. Im Energiesektor sind Ventilsysteme, die strenge Sicherheitskriterien erfüllen, für den Umgang mit unter Druck stehendem Dampf in Kraftwerken und die Kontrolle der Emissionen unerlässlich. Darüber hinaus sind in der chemischen Produktion, wo Prozesse den Umgang mit reaktiven und gefährlichen Stoffen beinhalten, sicherheitsgeregelte Ventile erforderlich, um Lecks und Verschüttungen zu verhindern und so das Unfallrisiko zu verringern. Da sich die gesetzlichen Rahmenbedingungen weltweit ständig weiterentwickeln, stellt der Bedarf an konformen Hochleistungsventilen eine lukrative Marktchance für Ventilhersteller dar.

Einschränkungen/Herausforderungen

- Hohe Anschaffungskosten und laufender Wartungsaufwand

Hohe Anschaffungskosten und laufender Wartungsaufwand stellen eine erhebliche Herausforderung auf dem Markt für Industrieventile dar, insbesondere für kleinere oder kostenbewusste Unternehmen. Industrieventile, insbesondere Hochleistungsventile, die in Branchen wie der Öl- und Gasindustrie oder der chemischen Industrie verwendet werden, werden in der Regel aus modernen Materialien wie Edelstahl oder exotischen Legierungen hergestellt und verfügen über eine komplexe Konstruktion, um extremen Temperaturen, hohem Druck oder korrosiven Substanzen standzuhalten. Beispielsweise können Unterwasserventile, die bei der Offshore-Ölförderung verwendet werden, aufgrund der erforderlichen Haltbarkeit unter rauen Bedingungen deutlich mehr kosten als Standardventile, was sie zu einer großen Anfangsinvestition macht. Darüber hinaus ist eine regelmäßige Wartung unerlässlich, um Verschleiß oder katastrophale Ausfälle zu verhindern, die den Betrieb zum Stillstand bringen und zu kostspieligen Reparaturen und Umsatzeinbußen führen könnten. Dieses Problem ist besonders herausfordernd für kleine und mittlere Unternehmen, denen möglicherweise das Budget für teure Ventile oder die Ressourcen für intensive Wartungspläne fehlen, was es für sie schwierig macht, in hochwertige, langlebige Ventile zu investieren, ohne die Betriebskosten zu beeinträchtigen. Diese Herausforderung begrenzt die Einführung moderner Ventilsysteme bei kleineren Akteuren, wirkt sich auf die Marktdurchdringung aus und treibt die Nachfrage nach kostengünstigeren Ventillösungen an.

- Ungeplante Ausfallzeiten

Ungeplante Ausfallzeiten sind eine große Herausforderung in Branchen, die auf Industrieventile angewiesen sind, da selbst kurze Unterbrechungen zu erheblichen finanziellen Verlusten und Betriebsstörungen führen können. In Branchen wie Öl und Gas, Stromerzeugung und chemischer Produktion spielen Industrieventile eine entscheidende Rolle bei der Steuerung von Flüssigkeits- und Gasströmen. Wenn Ventile unerwartet ausfallen, können sie die Produktion stoppen, Lieferketten unterbrechen und die Sicherheit gefährden. Darüber hinaus verursachen ungeplante Ausfallzeiten oft Kosten, die über den Produktionsverlust hinausgehen, darunter Notfallreparaturen, Ersatzteile und mögliche Bußgelder, wenn die Einhaltung von Umweltvorschriften beeinträchtigt wird. Aufgrund dieser hohen Risiken investieren Branchen zunehmend in vorausschauende Wartung und intelligente Ventilsysteme, um die Ventilleistung zu überwachen und Probleme präventiv zu beheben, bevor sie eskalieren. Die Implementierung dieser Lösungen ist jedoch mit erheblichen Vorlaufkosten und technologischen Anpassungen verbunden, was insbesondere für Unternehmen, denen die Ressourcen für fortschrittliche Überwachungssysteme fehlen, eine Herausforderung darstellen kann. Diese Sorge über ungeplante Ausfallzeiten führt zu einem Bedarf an zuverlässigen, hochwertigen Ventilen und robusten Wartungsstrategien, was für Ventilhersteller eine Herausforderung darstellt, strenge Zuverlässigkeitsstandards einzuhalten.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für Industrieventile

Der Markt ist nach Typ, Funktion, Material, Zubehör, Größe und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Absperrschieber

- Absperrventil

- Kugelhahn

- Absperrklappe

- Membranventil

- Rückschlagventil

- Kükenventil

- Quetschventil

- Nadelventil

- Überdruckventil

- Sonstiges

Funktion

- Isolierung

- Verordnung

- Sicherheitsventil

- Spezieller Zweck

- Nichtrückgabe

Material

- Sphäroguss

- Kohlenstoffstahl

- Plastik

- Messing

- Bronze

- Kupfer

- Aluminium

- Sonstiges

Zubehör

- Hydraulikfilter

- Stromkabel

- Befestigungsschrauben und Bolzen

- Dichtungssätze

- Staubschutzhülle

- Sonstiges

Größe

- 1 Zoll bis 6 Zoll

- 6 Zoll bis 12 Zoll

- 12 Zoll bis 24 Zoll

- 24 Zoll bis 48 Zoll

- Über 48 Zoll

Anwendung

- Öl und Gas

- Wasser- und Abfallbehandlung

- Chemisch

- Energie und Versorgung

- Essen und Trinken

- Pharmazeutische

- Landwirtschaft

- Marine

- Automobilindustrie

- Metalle und Bergbau

- Papier und Zellstoff

- Sonstiges

Regionale Analyse des Marktes für Industrieventile

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Funktion, Material, Zubehör, Größe und Anwendung wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Der asiatisch-pazifische Raum (APAC) ist die dominierende Region auf dem Markt für Industrieventile, angetrieben durch die rasche Urbanisierung und die fortschreitende Industrialisierung. Da Länder wie China, Indien und Japan ihre Fertigungs- und Infrastruktursektoren weiter ausbauen, ist die Nachfrage nach Industrieventilen zur Unterstützung dieser Branchen stark gestiegen. Der wachsende Fokus der Region auf Energie, Wasseraufbereitung und Fertigung hat den Markt für Ventile in verschiedenen Anwendungen weiter angekurbelt. Darüber hinaus treiben günstige Regierungspolitiken und Investitionen in die Infrastrukturentwicklung das Wachstum des Marktes für Industrieventile im gesamten APAC-Raum voran.

Nordamerika wird voraussichtlich von 2025 bis 2032 ein erhebliches Wachstum auf dem Markt für Industrieventile erleben, das durch die Präsenz führender biopharmazeutischer Unternehmen und den Zugang der Region zu Spitzentechnologien angetrieben wird. Die Nachfrage nach Industrieventilen ist besonders stark in Sektoren wie Pharma, Energie und Chemie, in denen fortschrittliche, leistungsstarke Lösungen von entscheidender Bedeutung sind. Darüber hinaus treiben laufende Investitionen in Infrastruktur und Fertigung die Marktexpansion weiter voran. Mit einem robusten Innovationsökosystem und einer hochentwickelten industriellen Basis ist Nordamerika gut aufgestellt, um seinen Wettbewerbsvorteil auf dem Markt für Industrieventile aufrechtzuerhalten.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von Industriearmaturen

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem Markt tätigen Marktführer für Industrieventile sind:

- Emerson Electric Co. (USA)

- SLB (USA)

- Flowserve Corporation (USA)

- IMI (Indien)

- Metso (Finnland)

- GE VALVE (Indien)

- Curtiss-Wright Corporation (USA)

- Kranunternehmen (USA)

- Neway-Ventil (China)

- McWane, Inc. (USA)

- ALFA LAVAL (Schweden)

- Rotork (Großbritannien)

- KITZ Corporation (Japan)

- KSB SE & Co. KGaA (Deutschland)

- Velan Inc. (Kanada)

- Honeywell International Inc. (USA)

- Spirax Sarco Limited (Großbritannien)

- SAMSON AKTIENGESELLSCHAFT (Deutschland)

- Swagelok Company (USA)

Neueste Entwicklungen auf dem Markt für Industrieventile

- Im Januar 2024 schloss PJ Valves, ein weltweit führender Akteur in der Ventil- und Antriebsindustrie, eine bedeutende Erweiterung seines Werks in Pune, Indien, ab. Diese Erweiterung unterstreicht das Engagement des Unternehmens für Innovation und erweitert seine Produktionskapazitäten. Insbesondere wird die Produktionskapazität für Kugelhähne und Absperrklappen um mehr als das 2,5-fache erhöht, um den wachsenden Kundenanforderungen gerecht zu werden.

- Im Januar 2024 brachte Emerson Electric Co. das pilotgesteuerte Überdruckventil Fisher 63EGLP-16 auf den Markt, das speziell für den Einsatz in unter Druck stehenden Kugeltanks entwickelt wurde, in denen flüssiges Propan und wasserfreies Ammoniak gelagert werden. Dieses nach UL132 und der American Society of Mechanical Engineers zertifizierte Ventil ist auf die chemische Industrie zugeschnitten und wird für die prognostizierte Nachfrage in diesem Sektor von entscheidender Bedeutung sein.

- Im Oktober 2023 übernahm die AVK Group mehrere Unternehmen, darunter Bayard SAS, Talis Flow Control (Shanghai) Co. Ltd., Belgicast International SL sowie Vertriebsunternehmen in Italien und Portugal, die sich auf die Herstellung von Industrieventilen spezialisiert haben. Diese strategische Übernahme soll das Wachstum und die Expansion des Unternehmens auf dem Weltmarkt unterstützen.

- Im Oktober 2023 eröffnete Burhani Engineers Ltd. in Nairobi, Kenia, ein Zentrum für Ventiltests und -rehabilitation. Die Einrichtung zielt darauf ab, die Reparatur- und Wartungskosten für bestehende Ventile in Branchen wie Öl und Gas, Energie, Bergbau und anderen zu senken.

- Im Juni 2023 stellte die Flowserve Corporation ihr Hochleistungs-Absperrventil Valtek Valdisk vor. Dieses neue Produkt wurde für den Einsatz in Chemieanlagen, Ölraffinerien und anderen Einrichtungen entwickelt, die Regelventile benötigen, und bietet verbesserte Zuverlässigkeit und Leistung für kritische Industrieanwendungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.