Global Industrial Metrology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.76 Billion

USD

19.19 Billion

2024

2032

USD

11.76 Billion

USD

19.19 Billion

2024

2032

| 2025 –2032 | |

| USD 11.76 Billion | |

| USD 19.19 Billion | |

| % | |

|

Global Industrial Metrology Market Segmentation, By Offering (Hardware, Software, and Services), Equipment (CMM, ODS, X-ray, and CT), Application (Quality Control & Inspection, Reverse Engineering, Mapping & Modelling, and Others), End User (Automotive, Manufacturing, Aerospace & Defense, Semiconductor, and Others) - Industry Trends and Forecast to 2031

Industrial Metrology Market Analysis

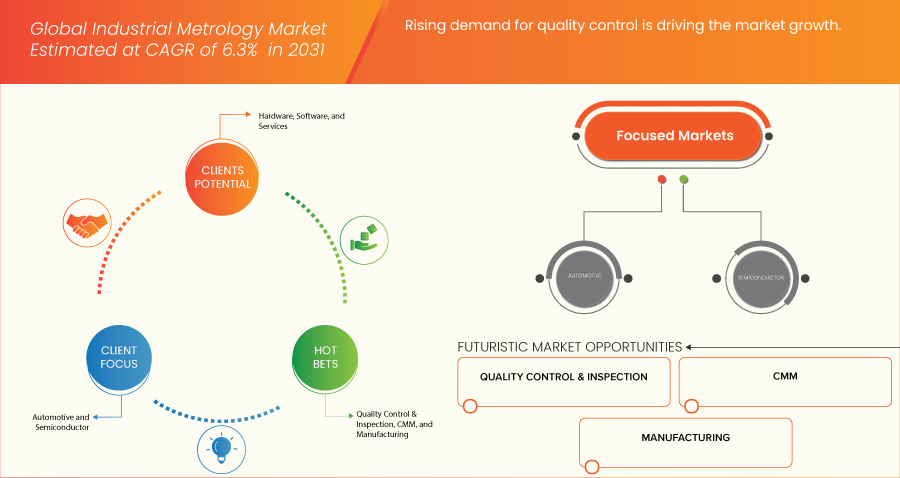

The global industrial metrology market is significantly driven by the increasing demand for high-precision measurement solutions. As industries seek to enhance efficiency and accuracy, advanced metrology technologies, such as 3D scanning and laser measurement systems, are being adopted to ensure precise component production. In addition, the rising demand for quality control across various sectors, including automotive, aerospace, and electronics, further fuels this market. Stringent regulatory requirements and the necessity for compliance with international quality standards compel manufacturers to invest in reliable measurement systems. This focus on quality assurance not only minimizes defects and production costs but also enhances product reliability and customer satisfaction, solidifying the market's growth trajectory.

Industrial Metrology Market Size

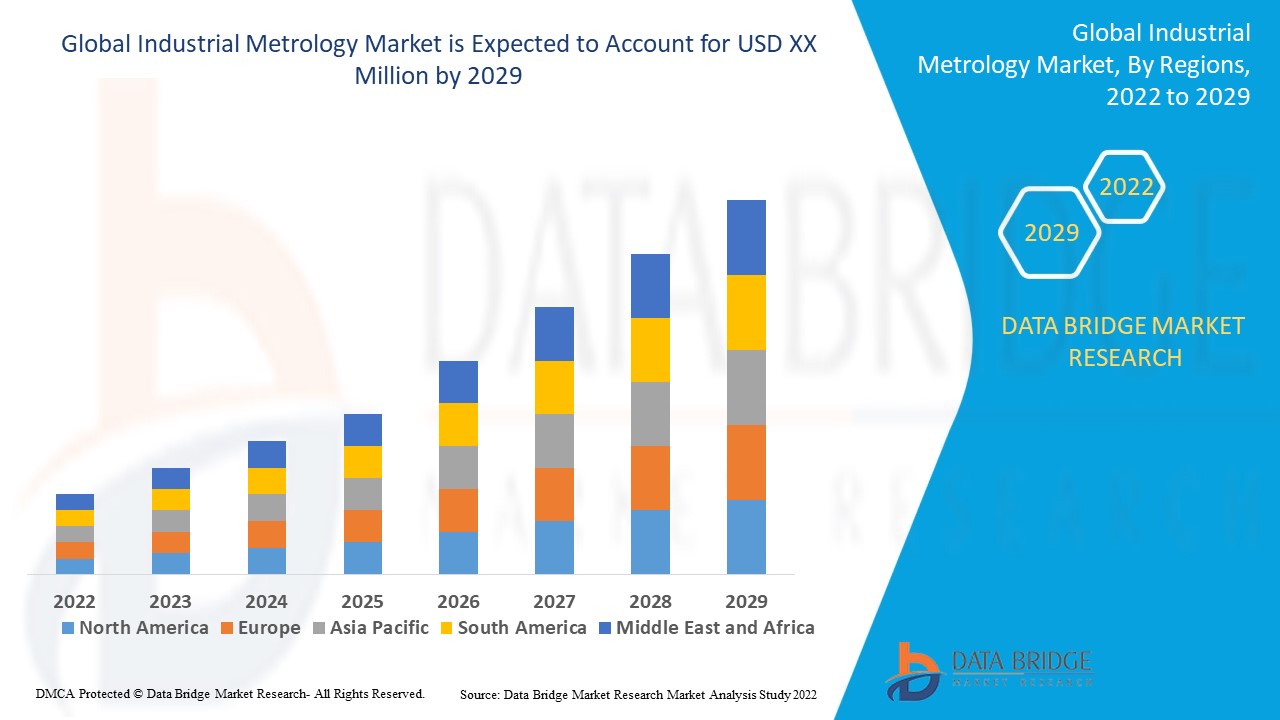

Global industrial metrology market is expected to reach a value of USD 18.05 billion by 2031 from USD 11.23 billion in 2023, growing at a CAGR of 6.3% during the forecast period 2024 to 2031. In addition to the Market insights such as Market value, growth rate, Market segments, geographical coverage, Market players, and Market scenario, the Market report curated by the Data Bridge Market Research team includes in-depth expert analysis, import/export analysis, pricing analysis, production consumption analysis, and PESTLE analysis.

Industrial Metrology Market Trends

"Stringent Regulatory Requirements and Standards Compliance"

Stringent regulatory requirements across various industries present a significant opportunity for the global industrial metrology market. Industries such as aerospace, automotive, and pharmaceuticals are governed by strict standards that dictate the accuracy and reliability of measurement processes. As these regulations evolve and become more rigorous, manufacturers are compelled to invest in advanced metrology solutions to ensure compliance and avoid penalties associated with non-compliance

Darüber hinaus erfordert die Einhaltung internationaler Standards wie ISO 9001 und AS9100 durchgehende Qualitätskontrollen während des gesamten Produktionsprozesses. Messtechnikwerkzeuge, die präzise Messungen und Dokumentation ermöglichen, sind für die Einhaltung dieser Standards von entscheidender Bedeutung. Dieser Bedarf an Konformität treibt die Nachfrage nach anspruchsvollen Messsystemen an und schafft einen wachsenden Markt für Anbieter von Messtechniklösungen, die Herstellern dabei helfen können, sich in komplexen Regulierungslandschaften zurechtzufinden. Dieser Trend steigert nicht nur die Marktnachfrage, sondern unterstreicht auch die Bedeutung präziser Messungen in regulierten Branchen.

Berichtsumfang und Marktsegmentierung für industrielle Messtechnik

|

Eigenschaften |

Wichtige Markteinblicke in die industrielle Messtechnik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Norwegen, Finnland, Dänemark, Schweden, Polen, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Neuseeland, Indonesien, Thailand, Malaysia, Singapur, Philippinen, Taiwan, Vietnam, übriger Asien-Pazifik-Raum, Brasilien, Argentinien, übriges Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Bahrain, Oman, Katar, Kuwait und übriger Naher Osten und Afrika |

|

Wichtige Marktteilnehmer |

Bruker (USA), Baker Hughes Company (USA), Hexagon AB (Schweden), KEYENCE CORPORATION (Japan), Applied Materials, Inc. (USA), SGS Société Générale de Surveillance (Schweiz), FARO (USA), TriMet (USA), Intertek Group plc (Großbritannien), CREAFORM (Kanada), Automated Precision Inc (API) (USA), CyberOptics Corporation (USA), Cairnhill (Singapur), Metrologic Group (Frankreich) und ATT Metrology Solutions (USA) unter anderem |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team zusammengestellte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Marktdefinition für industrielle Messtechnik

Der globale Markt für industrielle Messtechnik umfasst die Entwicklung, Herstellung und Nutzung von Mess- und Prüftechnologien, die Präzision und Genauigkeit in industriellen Prozessen gewährleisten sollen. Dieser Markt umfasst eine breite Palette an Geräten und Lösungen wie Koordinatenmessgeräte (KMGs), optische und Lasermesssysteme sowie Software für Datenanalyse und Qualitätskontrolle. Die industrielle Messtechnik spielt in verschiedenen Branchen eine entscheidende Rolle, darunter Automobil, Luft- und Raumfahrt, Elektronik und Gesundheitswesen, da sie es Herstellern ermöglicht, hohe Qualitätsstandards einzuhalten, Fehler zu reduzieren und die Produktivität zu steigern. Da die Industrie zunehmend Automatisierung und fortschrittliche Fertigungstechnologien einsetzt, wird erwartet, dass die Nachfrage nach präzisen Messlösungen wächst, getrieben durch die Notwendigkeit der Einhaltung strenger Qualitätsvorschriften und das Streben nach betrieblicher Effizienz. Der Markt ist durch kontinuierliche technologische Fortschritte und eine wachsende Anwendungslandschaft gekennzeichnet, was zu seinem allgemeinen Wachstum und seiner Entwicklung beiträgt.

Marktdynamik für industrielle Messtechnik

Treiber

- Steigende Nachfrage nach hochpräzisen Messlösungen

Die Industrielandschaft ist in verschiedenen Branchen, darunter der Luft- und Raumfahrt, der Automobilindustrie und der Elektronik, zunehmend durch den Bedarf an hochpräzisen Messlösungen gekennzeichnet. Da die Produkte immer anspruchsvoller werden und die Toleranzen enger werden, müssen sich die Hersteller auf fortschrittliche Messtechnikwerkzeuge verlassen, um sicherzustellen, dass die Komponenten strenge Spezifikationen erfüllen. Hochpräzise Messungen sind nicht nur für die Qualitätssicherung, sondern auch für die Einhaltung gesetzlicher Vorschriften unerlässlich und haben daher für Branchen, die die Sicherheit und Zuverlässigkeit ihrer Produkte gewährleisten möchten, höchste Priorität.

Zum Beispiel,

- Im Oktober 2024 stellte ZEISS das ZEISS VersaXRM 730 vor, ein bahnbrechendes 3D-Röntgenmikroskopiesystem, das den steigenden Bedarf an Präzisionstechnologie in verschiedenen Branchen adressiert. Dieses innovative System bietet eine verbesserte Auflösung und einen schnelleren Durchsatz, sodass Hersteller effizientes Scannen und eine präzise Qualitätskontrolle von Komponenten durchführen können. Mit Funktionen wie der preisgekrönten ZEN navx-Software und dem FAST-Modus für schnelle Bildgebung verbessert das VersaXRM 730 die Produktivität erheblich und unterstützt den steigenden Bedarf an hochpräzisen Messlösungen in Branchen wie der Automobil-, Luft- und Raumfahrt- und Medizintechnik.

Steigende Nachfrage nach Qualitätskontrolle

Die Qualitätskontrolle ist zu einem unverzichtbaren Aspekt der Fertigung geworden und beeinflusst den globalen Markt für industrielle Messtechnik erheblich. Da die Verbraucher qualitativ hochwertige Produkte erwarten und die Aufsichtsbehörden immer genauer hinschauen, sind die Hersteller gezwungen, strenge Qualitätskontrollmaßnahmen umzusetzen. Fortschrittliche Messtechniklösungen bieten die notwendigen Möglichkeiten, die Produktqualität während des gesamten Produktionsprozesses zu überwachen und sicherzustellen, wodurch die Wahrscheinlichkeit von Mängeln verringert und die Einhaltung von Industriestandards sichergestellt wird.

Zum Beispiel,

Laut E-Zine Media hat die Integration von Augmented Reality (AR) im Oktober 2024 die Qualitätskontrollprozesse in der modernen Fertigung erheblich verändert. Durch die Überlagerung physischer Komponenten mit digitalen Informationen ermöglichte AR eine Echtzeit-Datenvisualisierung und verbesserte die Präzision bei Inspektionen. Diese Technologie rationalisierte Abläufe, verbesserte die Genauigkeit und erleichterte die Zusammenarbeit zwischen Bedienern vor Ort und Experten an entfernten Standorten.

Gelegenheiten

- Anpassung von Lösungen in der Messtechnik

Die Möglichkeit, Messlösungen an die individuellen Anforderungen verschiedener Branchen anzupassen, bietet eine wertvolle Chance auf dem globalen Markt für industrielle Messtechnik. Verschiedene Branchen, darunter Automobil, Elektronik und Medizintechnik, haben spezifische Messanforderungen, die Standardlösungen möglicherweise nicht ausreichend erfüllen. Durch die Bereitstellung maßgeschneiderter Messsysteme können Unternehmen die vielfältigen Bedürfnisse ihrer Kunden besser erfüllen und so die Kundenzufriedenheit und -treue steigern.

Zum Beispiel,

Im August 2023 unterstützte die Bowers Group Virtue Aerospace erfolgreich mit einer maßgeschneiderten Messlösung, die die Prüfgeschwindigkeit um 92 % beschleunigte. Das maßgeschneiderte System half Virtue Aerospace, die strengen Konformitätsanforderungen für Laufräder von Flugzeugtreibstoffpumpen zu erfüllen. Ian Smith, Qualitäts- und Umweltmanager, lobte das System für seine Benutzerfreundlichkeit und die erheblichen Verbesserungen im Arbeitsablauf.

- Zunehmende Nutzung der Digital-Twin-Technologie

Die zunehmende Verbreitung der Digital-Twin-Technologie in Fertigungsprozessen bietet dem Markt für industrielle Messtechnik erhebliche Chancen. Digitale Zwillinge erstellen virtuelle Replikate physischer Anlagen, sodass Hersteller Abläufe in Echtzeit simulieren, analysieren und optimieren können. Genaue Messdaten sind für die Entwicklung und Wartung effektiver digitaler Zwillinge von entscheidender Bedeutung, da sie sicherstellen, dass die virtuellen Modelle die tatsächlichen Bedingungen und die Leistung der physischen Anlagen widerspiegeln.

Zum Beispiel,

Laut dem Whitepaper von Siemens ermöglichte die digitale Zwillingstechnologie Herstellern, virtuelle Repliken physischer Anlagen zu entwickeln und so Betriebssimulationen zu verbessern. Präzise Messdaten erwiesen sich als unerlässlich, um sicherzustellen, dass diese digitalen Modelle die realen Bedingungen genau widerspiegelten. Dies führt zu einer verstärkten Nutzung der digitalen Zwillingstechnologie auf dem globalen Markt für industrielle Messtechnik.

Einschränkungen/Herausforderungen

- Hohe Anfangsinvestitionen behindern Marktwachstum

Die hohen Anfangsinvestitionen, die für fortschrittliche Messlösungen erforderlich sind, stellen eine erhebliche Einschränkung auf dem globalen Markt für industrielle Messtechnik dar. Anspruchsvolle Messsysteme wie Laserscanner, Koordinatenmessgeräte (KMGs) und automatisierte Inspektionstechnologien sind oft mit erheblichen Kosten verbunden, die insbesondere für kleine und mittlere Unternehmen (KMU) unerschwinglich sein können. Diese Unternehmen haben möglicherweise Schwierigkeiten, Budgets für solche Investitionen bereitzustellen, was zu einer verzögerten Einführung wichtiger Messwerkzeuge führt.

Zum Beispiel,

Im Juni 2024 hob der Artikel hervor, dass die hohen Anfangsinvestitionen, die für fortschrittliche Messlösungen erforderlich sind, eine erhebliche Einschränkung für den Markt für industrielle Messtechnik darstellen. Viele kleine und mittlere Unternehmen (KMU) sind mit Budgetbeschränkungen konfrontiert, was die Einführung wichtiger Messtechnologien verzögert. Darüber hinaus erschweren laufende Kosten für Wartung und Software-Updates ihre Investitionsfähigkeit zusätzlich und begrenzen das Marktwachstumspotenzial.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

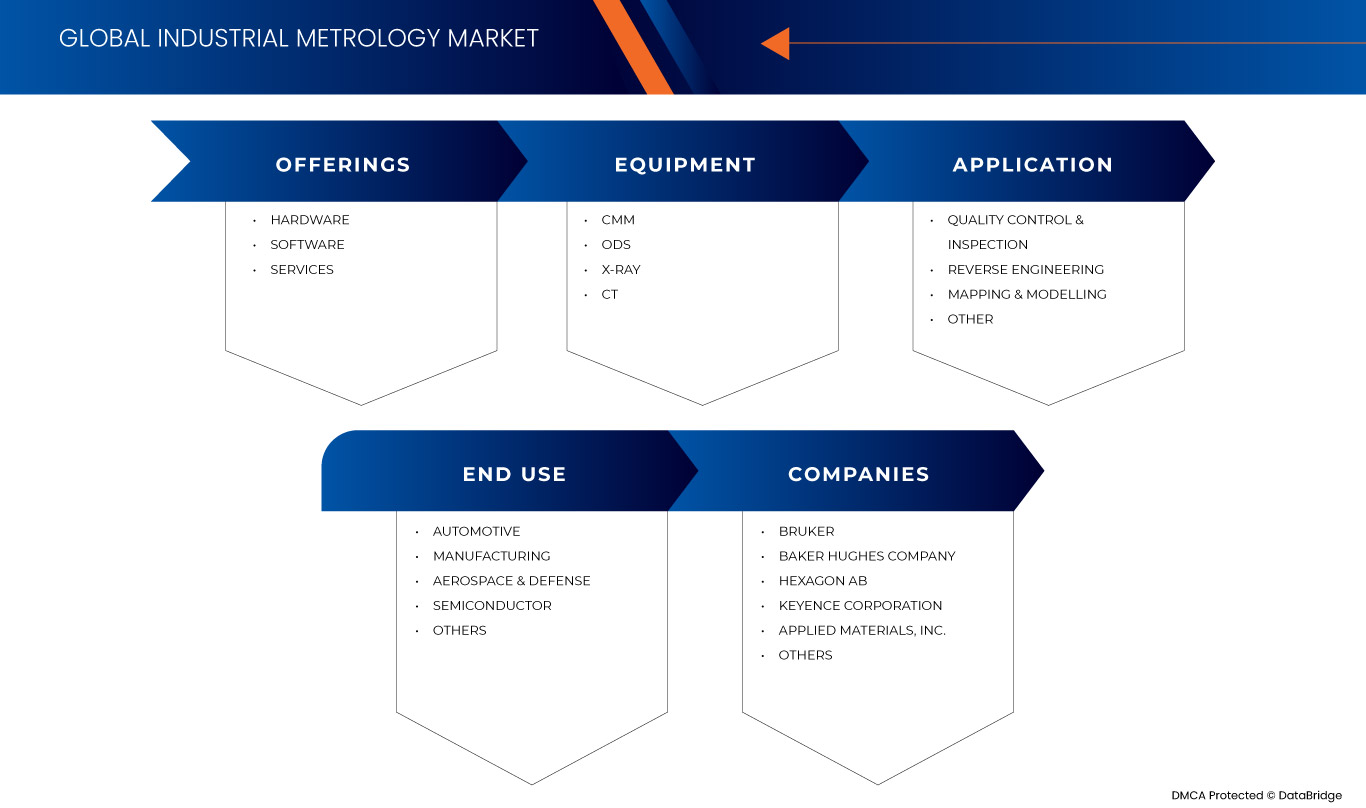

Marktumfang für industrielle Messtechnik

Der Markt ist in vier wichtige Segmente unterteilt, die auf Angebot, Ausrüstung, Anwendung und Endbenutzer basieren. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Angebot

- Hardware

- Software

- Dienstleistungen

Ausrüstung

- KMG

- ODS

- Röntgen

- CT

Anwendung

- Qualitätskontrolle und Inspektion

- Reverse Engineering

- Kartierung und Modellierung

- Andere

Endbenutzer

- Automobilindustrie

- Herstellung

- Luft- und Raumfahrt & Verteidigung

- Halbleiter

- Sonstiges

Regionale Analyse des Marktes für industrielle Messtechnik

Der globale Markt für industrielle Messtechnik ist in vier bemerkenswerte Segmente unterteilt, die auf Angebot, Ausrüstung, Anwendung und Endbenutzer basieren

Die im Marktbericht zur industriellen Messtechnik abgedeckten Länder sind: USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Niederlande, Norwegen, Finnland, Dänemark, Schweden, Polen, Schweiz, Belgien, übriges Europa, China, Japan, Indien, Südkorea, Australien, Neuseeland, Indonesien, Thailand, Malaysia, Singapur, Philippinen, Taiwan, Vietnam, übriger asiatisch-pazifischer Raum, Brasilien, Argentinien, übriges Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika, Ägypten, Israel, Bahrain, Oman, Katar, Kuwait sowie der restliche Nahe Osten und Afrika.

Die Region Nordamerika dominiert den globalen Markt für industrielle Messtechnik aufgrund ihrer fortschrittlichen Fertigungskapazitäten, starken Investitionen in Technologie, einem Fokus auf Qualitätskontrolle und der Präsenz wichtiger Akteure der Branche.

Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein, da die Präsenz wichtiger Hersteller die Marktführerschaft der Region weiter festigt und strenge regulatorische Standards die Nachfrage nach präzisen Messlösungen in verschiedenen Sektoren ankurbeln.

Der Länderabschnitt des Berichts enthält auch individuelle Markteinflussfaktoren und Änderungen der Marktregulierung, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteile im Bereich industrielle Messtechnik

Die Wettbewerbslandschaft des globalen Marktes für industrielle Messtechnik liefert Einzelheiten zum Wettbewerber. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den globalen Markt für industrielle Messtechnik.

Die auf dem Markt tätigen Marktführer im Bereich industrielle Messtechnik sind :

- Bruker (USA)

- Baker Hughes Company (USA)

- Hexagon AB (Schweden)

- KEYENCE CORPORATION (Japan)

- Applied Materials, Inc. (USA)

- SGS Société Générale de Surveillance (Schweiz)

- FARO (USA)

- TriMet (USA)

- Intertek Group plc (Großbritannien)

- CREAFORM (Kanada)

- Automated Precision Inc (API) (USA)

- CyberOptics Corporation (USA)

- Cairnhill (Singapur)

- Metrologic Group (Frankreich)

- ATT Metrology Solutions (USA)

Neueste Entwicklungen auf dem Markt für industrielle Messtechnik

- Im Juli 2024 erhielten die Professoren Andrew Webb und Bernhard Blumich bei EUROMAR 2024 den Richard R. Ernst-Preis in Anerkennung ihrer bedeutenden Beiträge zur NMR- und Magnetresonanzforschung und zur Förderung des wissenschaftlichen Verständnisses in diesen Bereichen.

- Im Februar 2021 hat Baker Hughes Company ARMS Reliability übernommen, um sein Asset Performance Management (APM)-Portfolio zu stärken und seine digitalen Lösungen in Branchen wie Bergbau, Energie und Versorgungswirtschaft weiterzuentwickeln. Diese Übernahme erweitert die Kapazitäten von Baker Hughes im Bereich des industriellen Asset Managements, indem sie die Lösungen von ARMS Reliability in die Bently Nevada-Plattform integriert. Dies ermöglicht eine präzisere Anlagenüberwachung und Lebenszyklusverwaltung und unterstützt das Engagement des Unternehmens zur Verbesserung der Produktivität in der industriellen Messtechnik.

- Im September 2024 führte Hexagon AB eine neue Technologie ein, um Verzögerungen bei der Qualitätsprüfung in der Großserienfertigung zu reduzieren. Der Leica Absolute Tracker ATS800 kombinierte Lasertracking und Radarfunktionalität und ermöglichte es Herstellern, detaillierte Merkmale aus der Ferne zu messen und enge Montagetoleranzen einzuhalten. Dieses System verbesserte die Produktivität, indem es Engpässe in der Luft- und Raumfahrt sowie im Automobilsektor minimierte. Die Markteinführung stärkte die Marktposition von Hexagon AB und zeigte sein Engagement, die Kernbedürfnisse der Branche zu erfüllen und automatisierte Inspektionsmöglichkeiten zu verbessern

- Im März 2023 brachte KEYENCE CORPORATION das hochpräzise Multisensor-Messsystem LM-X auf den Markt, das optische, Laser- und Touch-Probe-Messungen in einem Gerät vereint. Dieses System ermöglicht einfache, hochpräzise Messungen ohne zeitaufwändige Positionierung, sodass Benutzer zuverlässige Prüfberichte effizient und genau erstellen können.

- Im Juni 2022 gab Applied Materials, Inc. die Übernahme von Picosun Oy bekannt und erweiterte damit die Kapazitäten seiner ICAPS-Gruppe mit der Atomlagenabscheidungstechnologie von Picosun. Ziel dieses Schritts war es, der wachsenden Nachfrage nach Spezialhalbleitern in verschiedenen Märkten gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.