Global Hog Production And Pork Market

Marktgröße in Milliarden USD

CAGR :

%

USD

512.24 Million

USD

600.17 Million

2025

2033

USD

512.24 Million

USD

600.17 Million

2025

2033

| 2026 –2033 | |

| USD 512.24 Million | |

| USD 600.17 Million | |

| % | |

|

Globale Schweineproduktion und Marktsegmentierung für Schweinefleisch nach Form (frisch, gefroren und verarbeitet), Art (Schweinekeule/Schinken, Schweinelende, Schweinebauch/Schweinehälfte/Speck, Rippchen, Schulter/Boston Butt, Schulter/Hand und Sonstige), Anwendung (Lebensmittel, Medizin und Bekleidung), Vertriebskanal (B2B/Direktvertrieb, Verbrauchermärkte/Supermärkte, Convenience-Stores, Fachgeschäfte, Metzgereien/Wochenmärkte und Online-Handel), Endverbraucher (Lebensmittelverarbeitung, Gastronomie und Sonstige) – Branchentrends und Prognose bis 2033

Schweineproduktion und Schweinefleischmarktgröße

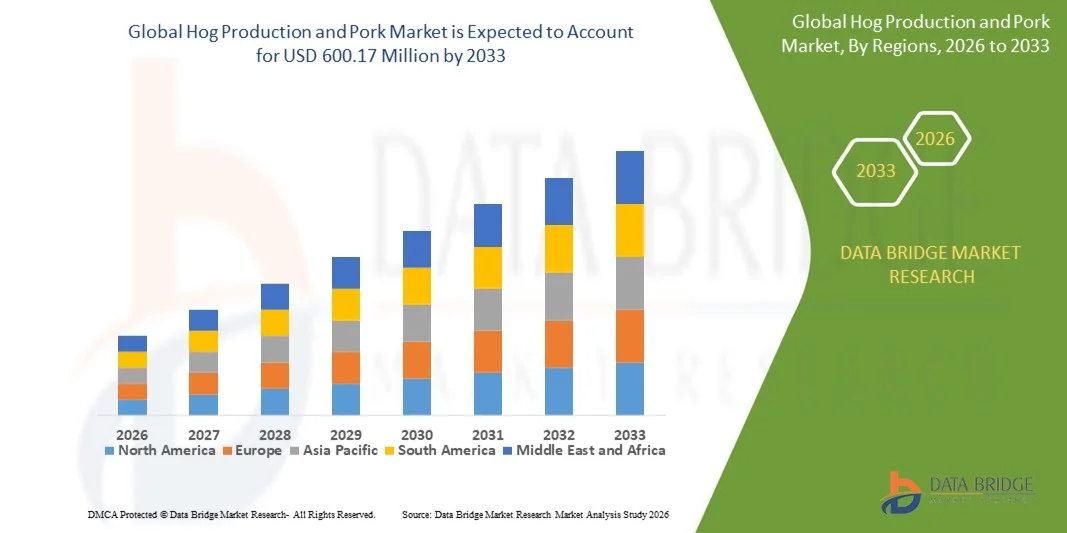

- Die weltweite Schweineproduktion und der Schweinefleischmarkt hatten im Jahr 2025 einen Wert von 512,24 Millionen US-Dollar und werden voraussichtlich bis 2033 auf 600,17 Millionen US-Dollar ansteigen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 2,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den steigenden globalen Schweinefleischkonsum, die Ausweitung der kommerziellen Schweinehaltung und zunehmende Investitionen in moderne Tierhaltungsmethoden angetrieben, wodurch die Produktivität und die Versorgungssicherheit sowohl in entwickelten als auch in Schwellenländern verbessert werden.

- Darüber hinaus stärken die steigende Nachfrage nach proteinreicher Ernährung, die rasante Expansion der Lebensmittelverarbeitungs- und Gastronomiebranche sowie eine verbesserte Kühlketten- und Vertriebsinfrastruktur die Verfügbarkeit von Schweinefleisch in frischen, gefrorenen und verarbeiteten Formen. Diese zusammenwirkenden Faktoren beschleunigen die Skalierbarkeit der Schweineproduktion und die Marktdurchdringung und tragen somit maßgeblich zum Gesamtwachstum des Marktes bei.

Analyse der Schweineproduktion und des Schweinefleischmarktes

- Die Schweineproduktion und Schweinefleischprodukte, einschließlich frischer, gefrorener und verarbeiteter Schweinefleischprodukte, bleiben aufgrund der Vielseitigkeit, des erschwinglichen Preises und des weitverbreiteten Konsums von Schweinefleisch in Privathaushalten, im Einzelhandel und in der Gastronomie ein wichtiger Bestandteil der globalen Fleischindustrie.

- Die steigende Nachfrage nach Schweinefleisch wird in erster Linie durch Bevölkerungswachstum, Urbanisierung und veränderte Ernährungsgewohnheiten sowie durch Fortschritte in der Tierzucht, Futterverwertung und Biosicherheitsmaßnahmen angetrieben, die die Produktionseffizienz und Versorgungssicherheit verbessern.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von über 40 % die Schweineproduktion und den Schweinefleischmarkt. Gründe hierfür waren der hohe Schweinefleischkonsum, die großflächige Schweinehaltung und die starke Integration traditioneller Frischmärkte mit modernen Verarbeitungsanlagen.

- Nordamerika dürfte im Prognosezeitraum aufgrund starker Exportnachfrage, großflächiger kommerzieller Schweinehaltung und fortschrittlicher Fleischverarbeitungskapazitäten die am schnellsten wachsende Region in der Schweineproduktion und im Schweinefleischmarkt sein.

- Das Segment Frischfleisch dominierte den Markt mit einem Marktanteil von 46,5 % im Jahr 2025. Grund dafür war die starke Verbraucherpräferenz für frisch geschnittenes Fleisch beim Kochen zu Hause und bei der Zubereitung traditioneller Speisen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika. Frisches Schweinefleisch gilt allgemein als geschmacklich, von der Textur her und vom Nährwert her überlegen, was die hohe Nachfrage auf Wochenmärkten und in Metzgereien erklärt. Die weitverbreitete Verwendung in der täglichen Küche, in lokalen Gerichten und in Gastronomiebetrieben stärkt die Marktführerschaft zusätzlich. Die etablierte Kühlkettenlogistik in städtischen Gebieten hat ebenfalls zu einer kontinuierlichen Versorgung mit frischen Schweinefleischprodukten beigetragen.

Berichtsumfang und Schweineproduktion sowie Marktsegmentierung für Schweinefleisch

|

Attribute |

Schweineproduktion und Schweinefleischmarkt: Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Trends in der Schweineproduktion und auf dem Schweinefleischmarkt

Zunehmende Nachfrage nach verarbeiteten und veredelten Schweinefleischprodukten

- Ein wichtiger Trend in der Schweineproduktion und im Schweinefleischmarkt ist die steigende Nachfrage nach verarbeiteten und veredelten Schweinefleischprodukten. Treiber dieser Entwicklung sind veränderte Verbrauchergewohnheiten, die Urbanisierung und die zunehmende Beliebtheit von Fertiggerichten. Verarbeitete Schweinefleischprodukte wie Speck, Würstchen, Schinken und küchenfertige Teilstücke gewinnen aufgrund ihrer längeren Haltbarkeit und einfachen Zubereitung im Einzelhandel und in der Gastronomie immer mehr an Bedeutung.

- Unternehmen wie Smithfield Foods und BRF Global haben beispielsweise ihr Angebot an verpackten und verarbeiteten Schweinefleischprodukten erweitert, um der steigenden Nachfrage von Supermärkten und Schnellrestaurants gerecht zu werden. Diese Angebote gewährleisten gleichbleibende Qualität, Portionskontrolle und eine breite Distribution und stärken so den weltweiten Konsum von verarbeitetem Schweinefleisch.

- Der Ausbau moderner Einzelhandelsformate und der Kühlketteninfrastruktur unterstützt diesen Trend zusätzlich, indem er die Produktverfügbarkeit verbessert und Verderb reduziert. Dadurch können Verarbeiter städtische und vorstädtische Verbraucher effizienter mit gekühlten und gefrorenen Schweinefleischprodukten erreichen.

- Die steigende Nachfrage von Gastronomiebetrieben, darunter Fast-Food-Ketten und Hotelketten, unterstreicht die Bedeutung standardisierter, veredelter Schweinefleischzuschnitte, die die betriebliche Effizienz gewährleisten. Dieser Trend ist besonders in Nordamerika und im asiatisch-pazifischen Raum deutlich zu erkennen.

- Verbraucher zeigen zunehmend Interesse an hochwertigen, aromatisierten und küchenfertigen Schweinefleischprodukten, die ihren sich wandelnden Geschmacksvorlieben entsprechen. Daher erlebt der Markt kontinuierliche Innovationen bei Produktrezepturen und Verpackungen.

- Insgesamt führt die Verlagerung hin zu verarbeitetem und veredeltem Schweinefleisch zu einer Umgestaltung der Produktionsstrategien und stärkt die Rolle der nachgelagerten Verarbeitung bei der Förderung des Marktwachstums.

Schweineproduktion und Dynamik des Schweinefleischmarktes

Treiber

Weltweit steigender Konsum proteinreicher Ernährung

- Die Schweineproduktion und der Schweinefleischmarkt werden maßgeblich durch den weltweit steigenden Konsum proteinreicher Lebensmittel angetrieben, begünstigt durch Bevölkerungswachstum, steigende Einkommen und ein zunehmendes Bewusstsein für gesunde Ernährung. Schweinefleisch zählt aufgrund seines günstigen Preises, seiner Vielseitigkeit und seines hohen Proteingehalts weiterhin zu den weltweit am häufigsten konsumierten tierischen Proteinen.

- So baut beispielsweise die WH Group Limited über ihre Tochtergesellschaften, darunter Smithfield Foods, ihre Schweineproduktion und -verarbeitungskapazitäten kontinuierlich aus, um die anhaltende Proteinnachfrage auf dem Inlands- und Exportmarkt zu decken. Dies spiegelt die starken Konsumtrends in Asien, Nordamerika und Europa wider.

- Die zunehmende Urbanisierung und die veränderten Ernährungsgewohnheiten mit einem höheren Fleischkonsum steigern die Nachfrage nach Schweinefleisch in Privathaushalten und der Gastronomie. Die Vielseitigkeit von Schweinefleisch in frischer, gefrorener und verarbeiteter Form unterstreicht seine Bedeutung als wichtige Proteinquelle.

- Fortschritte in der Tierzucht, der Futteroptimierung und dem Betriebsmanagement verbessern ebenfalls die Produktionseffizienz und ermöglichen es den Erzeugern, die steigende Nachfrage besser zu decken. Diese Faktoren verstärken gemeinsam das proteingetriebene Wachstum entlang der gesamten Wertschöpfungskette für Schweinefleisch.

- Die anhaltende Nutzung von Schweinefleisch als primäre Proteinquelle bildet weiterhin die Grundlage für langfristige Marktexpansion und Produktionsinvestitionen.

Zurückhaltung/Herausforderung

Zunehmende Gefährdung durch Tierseuchenausbrüche

- Die Schweineproduktion und der Schweinefleischmarkt stehen vor erheblichen Herausforderungen durch wiederkehrende Tierseuchenausbrüche, die Lieferketten unterbrechen, Kosten erhöhen und die Produktionsstabilität beeinträchtigen. Krankheiten wie die Afrikanische Schweinepest haben die Anfälligkeit von Schweinebeständen für weitverbreitete Verluste deutlich gemacht.

- Ausbrüche der Afrikanischen Schweinepest haben beispielsweise große Produzenten in Regionen wie China getroffen und Unternehmen wie die China Yurun Food Group Ltd. durch geringere Schweineverfügbarkeit und erhöhte Ausgaben für Biosicherheit beeinträchtigt. Diese Störungen führen häufig zu Angebotsengpässen und Preisschwankungen.

- Krankheitsausbrüche erhöhen die Betriebskosten aufgrund verstärkter Biosicherheitsanforderungen, Anpassungen im Herdenmanagement und der Einhaltung gesetzlicher Vorschriften. Erzeuger müssen daher erheblich in Präventions-, Überwachungs- und Eindämmungsmaßnahmen investieren.

- Beschränkungen des Tierverkehrs und -handels während Ausbruchsphasen schränken den Marktzugang und das Exportpotenzial weiter ein und beeinträchtigen somit die Einnahmen. Dies führt zu Unsicherheit für Erzeuger und Verarbeiter entlang der gesamten Wertschöpfungskette.

- Insgesamt bleibt das anhaltende Risiko von Krankheitsausbrüchen eine zentrale Einschränkung, die sich auf die Produktionsplanung, Investitionsentscheidungen und die langfristige Marktstabilität auswirkt.

Schweineproduktion und Schweinefleischmarkt

Der Markt ist segmentiert nach Form, Typ, Anwendung, Vertriebskanal und Endnutzer.

- Nach Formular

Basierend auf der Produktart wird die Schweineproduktion und der Schweinefleischmarkt in frisches, gefrorenes und verarbeitetes Schweinefleisch unterteilt. Das Segment des frischen Schweinefleischs dominierte den Markt mit einem Anteil von 46,5 % im Jahr 2025. Dies ist auf die starke Verbraucherpräferenz für frisch geschnittenes Fleisch beim Kochen zu Hause und bei der Zubereitung traditioneller Speisen zurückzuführen, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika. Frisches Schweinefleisch gilt allgemein als geschmacklich, von der Textur her und vom Nährwert her überlegen, was die hohe Nachfrage auf Wochenmärkten und in Metzgereien erklärt. Seine weitverbreitete Verwendung in der täglichen Ernährung, in der lokalen Küche und in Gastronomiebetrieben stärkt seine Marktführerschaft zusätzlich. Die Verfügbarkeit etablierter Kühlketten in städtischen Gebieten hat ebenfalls zu einer kontinuierlichen Versorgung mit frischen Schweinefleischprodukten beigetragen.

Für das Segment der verarbeiteten Schweinefleischprodukte wird von 2026 bis 2033 das schnellste Wachstum erwartet. Unterstützt wird dies durch den steigenden Konsum von verzehrfertigen und veredelten Fleischprodukten wie Würstchen, Schinken und Speck. Die zunehmende Urbanisierung, veränderte Ernährungsgewohnheiten und die wachsende Beliebtheit von Convenience-Produkten treiben die Nachfrage nach verarbeitetem Schweinefleisch an. Längere Haltbarkeit, einfache Lagerung und die zunehmende Präsenz im modernen Einzelhandel beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Typ

Basierend auf der Art des Schweinefleisches ist der Schweinefleischmarkt in Keule/Schinken, Schweinelende, Schweinebauch/Schweinehälfte/Speck, Rippchen, Schulter/Boston Butt, Schulter/Hand und Sonstiges unterteilt. Das Segment Schweinebauch/Schweinehälfte/Speck hatte 2025 den größten Marktanteil, was auf die weitverbreitete Verwendung in der Speckproduktion und die hohe Nachfrage von Fast-Food-Ketten und Gastronomiebetrieben zurückzuführen ist. Schweinebauch wird aufgrund seines intensiven Geschmacks und seines hohen Fettgehalts geschätzt und ist daher ein bevorzugtes Teilstück für die Verarbeitung und den Frischverzehr. Seine starke Nachfrage in der westlichen Ernährung und seine wachsende Beliebtheit in der asiatischen Küche tragen zusätzlich zur Marktführerschaft dieses Segments bei.

Das Segment Schweinelende dürfte im Prognosezeitraum am schnellsten wachsen, begünstigt durch die steigende Nachfrage der Verbraucher nach magerem Fleisch. Schweinelende ist aufgrund ihres geringeren Fettgehalts und ihrer vielseitigen Verwendungsmöglichkeiten in der heimischen Küche und in Restaurantmenüs sehr beliebt. Ein wachsendes Gesundheitsbewusstsein und die zunehmende Beliebtheit proteinreicher Ernährung sind Schlüsselfaktoren für das rasante Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf der Anwendung wird die Schweineproduktion und der Schweinefleischmarkt in die Segmente Lebensmittel, Medizin und Bekleidung unterteilt. Das Lebensmittelsegment dominierte den Markt im Jahr 2025, angetrieben durch den weit verbreiteten Konsum von Schweinefleisch als primäre Proteinquelle in privaten Haushalten, Gewerbebetrieben und Institutionen. Die Vielseitigkeit von Schweinefleisch in frischen, gefrorenen und verarbeiteten Formen trägt zu seiner breiten Verwendung in der internationalen Küche bei. Die hohe Nachfrage von Lebensmittelverarbeitungsbetrieben und Gastronomiebetrieben verstärkt die Dominanz dieses Segments zusätzlich.

Dem Medizinsektor wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, begünstigt durch den zunehmenden Einsatz von Produkten porcinen Ursprungs in der Pharmazie und Medizin. Schweinegelatine, Insulinersatzstoffe und chirurgische Materialien gewinnen aufgrund ihrer Biokompatibilität an Bedeutung. Steigende Gesundheitsausgaben und die expandierende pharmazeutische Produktion sind die Haupttreiber für das beschleunigte Wachstum dieses Segments.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt für Schweinefleisch in folgende Segmente unterteilt: B2B/Direktvertrieb, Verbrauchermärkte/Supermärkte, Convenience-Stores, Fachgeschäfte, Metzgereien/Wochenmärkte und Online-Handel. Das Segment der Metzgereien/Wochenmärkte wird 2025 den größten Marktanteil aufweisen, was auf das hohe Vertrauen der Verbraucher in frisch geschnittenes Schweinefleisch und traditionelle Kaufgewohnheiten in Schwellenländern zurückzuführen ist. Diese Vertriebskanäle bieten Produktindividualisierung, wahrgenommene Frische und wettbewerbsfähige Preise, was ihre Marktführerschaft sichert. Hohe Kundenfrequenz und die Beschaffung aus der Region stärken ihre Marktposition zusätzlich.

Der Onlinehandel dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch die zunehmende Digitalisierung und den Ausbau von E-Commerce-Plattformen mit Kühlkettenlogistik. Verbraucher bevorzugen immer häufiger Online-Kanäle aufgrund der bequemen Lieferung nach Hause, der transparenten Produktinformationen und der flexiblen Kaufoptionen. Verbesserte Logistik und die wachsende Verbreitung von auf Fleisch spezialisierten Online-Plattformen beschleunigen das Wachstum dieses Segments.

- Vom Endbenutzer

Basierend auf den Endverbrauchern ist der Markt für Schweinefleischproduktion und Schweinefleisch in die Segmente Lebensmittelverarbeitung, Gastronomie und Sonstige unterteilt. Das Segment Lebensmittelverarbeitung dominierte den Markt im Jahr 2025, getrieben durch die hohe Verwendung von Schweinefleisch bei der Herstellung von verarbeiteten Fleischprodukten wie Wurst, Speck und Pökelwaren. Umfangreiche Beschaffung, eine konstante Nachfrage und etablierte Lieferverträge stützen die starke Marktposition dieses Segments. Der weltweit steigende Konsum von verpackten Fleischprodukten verstärkt seine Dominanz zusätzlich.

Der Bereich der Gastronomiebetriebe dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die Expansion von Schnellrestaurants, Hotels und Catering-Diensten. Zunehmende Restaurantbesuche und die steigende Nachfrage nach Gerichten mit Schweinefleisch sind die Hauptfaktoren für dieses Wachstum. Die Erholung und Expansion des Gastgewerbes tragen zusätzlich zu diesem beschleunigten Wachstum bei.

Regionale Analyse der Schweineproduktion und des Schweinefleischmarktes

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von über 40 % die Schweineproduktion und den Schweinefleischmarkt. Treiber dieser Entwicklung waren der hohe Schweinefleischkonsum, die großflächige Schweinehaltung und die starke Integration traditioneller Frischmärkte mit modernen Verarbeitungsbetrieben.

- Die wachsende Bevölkerung der Region, das steigende verfügbare Einkommen und die starke kulturelle Vorliebe für Schweinefleischprodukte beschleunigen die Nachfrage nach frischem, gefrorenem und verarbeitetem Schweinefleisch.

- Der Ausbau der Kühlketteninfrastruktur, steigende Investitionen in die kommerzielle Schweinehaltung und staatliche Fördermaßnahmen zur Steigerung der Produktivität in der Tierhaltung tragen zu einem nachhaltigen Marktwachstum bei.

Einblicke in die chinesische Schweineproduktion und den Schweinefleischmarkt

China wird 2025 aufgrund seiner Position als weltweit größter Produzent und Konsument von Schweinefleisch den größten Anteil an der Schweineproduktion und dem Schweinefleischmarkt im asiatisch-pazifischen Raum halten. Eine starke Binnennachfrage, die industrielle Massentierhaltung und die kontinuierliche Modernisierung von Schlacht- und Verarbeitungsanlagen sind die wichtigsten Wachstumstreiber. Staatliche Initiativen zur Stabilisierung des Schweinefleischangebots und zur Verbesserung der Biosicherheitsstandards unterstützen die Marktexpansion zusätzlich.

Einblicke in die indische Schweineproduktion und den Schweinefleischmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Treiber sind der steigende Schweinefleischkonsum in ausgewählten Regionen, die zunehmende organisierte Fleischverarbeitung und die wachsende Nachfrage von Gastronomiebetrieben. Der Ausbau von Kühlhäusern und die Verbesserung der Vertriebsnetze fördern die Marktentwicklung. Darüber hinaus trägt die steigende Akzeptanz von verarbeiteten Schweinefleischprodukten zu einem beschleunigten Wachstum bei.

Einblick in die europäische Schweineproduktion und den Schweinefleischmarkt

Die europäische Schweineproduktion und der Schweinefleischmarkt wachsen stetig. Unterstützt wird dies durch fortschrittliche Tierhaltungsmethoden, strenge Tierschutzbestimmungen und eine starke Nachfrage nach hochwertigen Schweinefleischprodukten. Die Region legt Wert auf Rückverfolgbarkeit, Lebensmittelsicherheit und eine erstklassige Fleischverarbeitung, was einen gleichbleibenden Konsum im Einzelhandel und in der Gastronomie fördert. Steigende Exporte von verarbeiteten Schweinefleischprodukten stärken das regionale Wachstum zusätzlich.

Einblick in die deutsche Schweineproduktion und den Schweinefleischmarkt

Der deutsche Markt wird von seiner etablierten Fleischverarbeitungsindustrie, dem starken Binnenkonsum und der exportorientierten Schweinefleischproduktion getragen. Fortschrittliche Landwirtschaftstechnologien, effiziente Lieferketten und hohe Qualitäts- und Nachhaltigkeitsstandards sichern eine stabile Nachfrage. Deutschland bleibt ein wichtiger Umschlagplatz für verarbeitete Schweinefleischprodukte in Europa.

Einblicke in die britische Schweineproduktion und den Schweinefleischmarkt

Der britische Markt profitiert von einem stabilen Schweinefleischkonsum, einer wachsenden Beliebtheit von regional erzeugtem Fleisch und einer steigenden Nachfrage nach hochwertigen und verarbeiteten Schweinefleischprodukten. Investitionen in nachhaltige Landwirtschaft und moderne Schlachtanlagen verbessern die Produktionseffizienz. Die Nachfrage des Einzelhandels nach verpackten und veredelten Schweinefleischprodukten trägt weiterhin zum Marktwachstum bei.

Einblicke in die nordamerikanische Schweineproduktion und den Schweinefleischmarkt

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die starke Exportnachfrage, die großflächige kommerzielle Schweinehaltung und fortschrittliche Fleischverarbeitungskapazitäten. Der steigende Konsum von verarbeiteten Schweinefleischprodukten und die Expansion der Gastronomieketten kurbeln die regionale Nachfrage an. Technologische Fortschritte in der Tierzucht, der Futterverwertung und der Kühlkettenlogistik unterstützen das Wachstum zusätzlich.

Einblicke in die US-Schweineproduktion und den Schweinefleischmarkt

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihren hochindustrialisierten Schweinehaltungssektor und die starke Präsenz integrierter Schweinefleischproduzenten. Hohe Produktivität, moderne Verarbeitungsinfrastruktur und enge Exportbeziehungen sind entscheidende Wachstumsfaktoren. Die steigende Nachfrage nach Speck, Schinken und veredelten Schweinefleischprodukten festigt die führende Position der USA weiterhin.

Schweineproduktion und Marktanteil von Schweinefleisch

Die Schweineproduktion und die Schweinefleischindustrie werden hauptsächlich von etablierten Unternehmen dominiert, darunter:

- JBS (Brasilien)

- Triumph Foods, LLC. (USA)

- Seaboard Corporation (USA)

- The Maschhoffs, LLC (USA)

- Iowa Select Farms (USA)

- China Yurun Food Group Ltd. (China)

- Charoen Pokphand Gruppe (Thailand)

- BRF Global (Brasilien)

- Smithfield Foods, Inc. (USA)

- WH Group Limited (Hongkong)

- Arthur's Food Company Private Limited (Indien)

- MeisterWurst (Australien)

Neueste Entwicklungen in der globalen Schweineproduktion und auf dem Schweinefleischmarkt

- Im Dezember 2025 kündigte Danish Crown die Erweiterung seiner Schweinefleischverarbeitungsbetriebe in Europa durch die Installation fortschrittlicher Automatisierungs- und Verpackungstechnologien in ausgewählten Werken an. Diese Maßnahme steigert die Verarbeitungseffizienz, verbessert die Arbeitsproduktivität und stärkt die Fähigkeit des Unternehmens, sowohl den Inlands- als auch den Exportmarkt mit gleichbleibend hochwertigen Schweinefleischprodukten zu beliefern und so seine Wettbewerbsposition im globalen Schweinefleischhandel zu festigen.

- Im September 2025 schloss Seaboard Foods die Übernahme von drei Schweinefarmen in Texas und Oklahoma ab und erweiterte damit seine Kapazitäten um rund 57.000 Mastschweine für die Versorgung seines Verarbeitungsbetriebs in Guymon, Oklahoma. Diese strategische Investition vertieft die vertikale Integration, stabilisiert die Versorgung mit Lebendschweinen und verbessert die Kosteneffizienz. Dadurch kann das Unternehmen besser auf Schwankungen der Marktnachfrage reagieren.

- Im Juni 2025 präsentierte Hamlet Protein auf der World Pork Expo HP 270, eine spezielle Schweineernährungslösung zur Förderung der Darmgesundheit und Verbesserung der Futterverwertung. Diese Produktentwicklung steigert die Produktivität in der Schweinehaltung und trägt zu einer höheren Schweinefleischqualität bei, wodurch die gesamte Wertschöpfungskette der Schweinefleischproduktion optimiert wird.

- Im April 2025 führte Olymel in Supermärkten in Quebec eine neue Produktlinie innovativer Schweinefleischprodukte ein, die sich durch erstklassigen Geschmack und einfache Zubereitung für Hobbyköche auszeichnet. Diese Produkteinführung stärkt Olymels Portfolio an Mehrwertprodukten, erhöht die Marktpräsenz im Einzelhandel und unterstützt margenstärkere Produkteinführungen angesichts veränderter Kochgewohnheiten der Verbraucher.

- Im Oktober 2024 präsentierte SunPork sein patentiertes Abferkelringsystem, das die traditionellen Abferkelbuchten ersetzt und damit einen bedeutenden Fortschritt im Tierschutz darstellt. Diese firmeneigene Innovation verbessert den Komfort der Sauen und die Entwicklung der Ferkel, unterstützt die Einhaltung der sich stetig weiterentwickelnden Tierschutzstandards und stärkt SunPorks Ruf als nachhaltig orientierter Schweinefleischproduzent.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.