Global Hemophilia A Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.10 Billion

USD

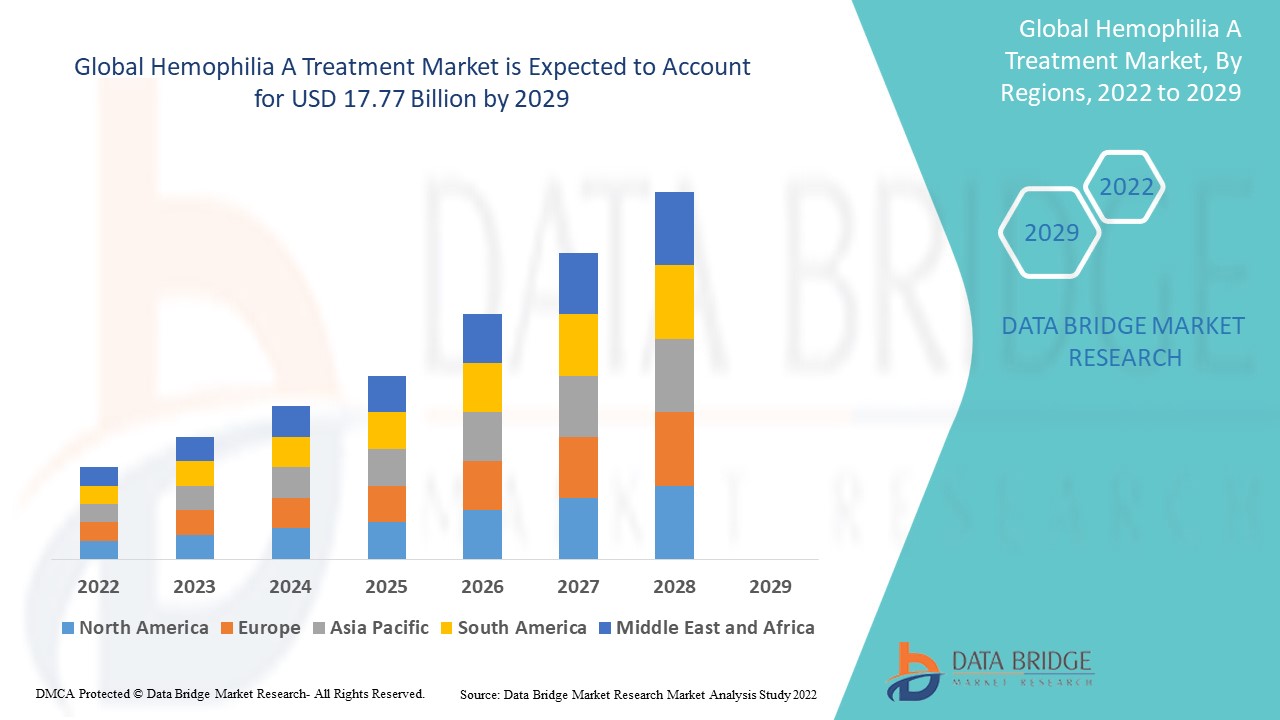

17.77 Billion

2021

2029

USD

11.10 Billion

USD

17.77 Billion

2021

2029

| 2022 –2029 | |

| USD 11.10 Billion | |

| USD 17.77 Billion | |

| % | |

|

Globaler Markt für die Behandlung von Hämophilie A, nach Typ (schwer, mittelschwer, leicht), Produkt (rekombinante Faktorkonzentrate, aus Plasma gewonnene Faktorkonzentrate, Produkte mit verlängerter Halbwertszeit), Patient (Kinder, Erwachsene), Diagnose ( genetische Tests , Fibrinogentest, Faktor VIII- und Faktor IX-Tests, Prothrombinzeit (PT), komplettes Blutbild (CBC)), Behandlung (Prophylaxe, auf Anfrage), Therapie (Faktorersatztherapie, Nicht-Faktorersatztherapie), Arzneimittelklasse (Vasopressin, Gerinnungsfaktoren), Verabreichungsweg (parenteral, Nasenspray, andere), Darreichungsform (Injektion, Lösungen, andere), Endbenutzer (Krankenhäuser, Fachkliniken, häusliche Pflege, andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke, andere) – Branchentrends und Prognose bis 2029

Marktanalyse und Größe

Laut den US-amerikanischen Centers for Disease Control and Prevention (CDC) ist etwa eine von 5.617 männlichen Lebendgeburten von Hämophilie betroffen. In den Vereinigten Staaten leiden zwischen 30.000 und 33.000 Männer an Hämophilie. Mehr als die Hälfte der diagnostizierten Männer leidet an der schweren Form der Hämophilie A. Hämophilie A betrifft viermal mehr Menschen als Hämophilie B. Hämophilie ist eine Blutkrankheit, die Menschen aller Rassen und Ethnien betrifft. Hämophilie A, allgemein bekannt als klassische Hämophilie, ist eine genetische Blutungskrankheit, die durch einen Mangel an Faktor VIII im Blut verursacht wird.

Data Bridge Market Research analysiert, dass der Markt für Hämophilie-A-Behandlungen im Jahr 2021 einen Wert von 11,1 Milliarden USD hatte und bis 2029 voraussichtlich 17,77 Milliarden USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,06 % während des Prognosezeitraums von 2022 bis 2029 entspricht. Der vom Data Bridge Market Research-Team zusammengestellte Marktbericht umfasst eine eingehende Expertenanalyse, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen.

Berichtsumfang und Marktsegmentierung

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2022 bis 2029 |

|

Basisjahr |

2021 |

|

Historische Jahre |

2020 (anpassbar auf 2014–2019) |

|

Quantitative Einheiten |

Umsatz in Mrd. USD, Volumen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Typ (schwer, mittelschwer, leicht), Produkt (rekombinante Faktorkonzentrate, aus Plasma gewonnene Faktorkonzentrate, Produkte mit verlängerter Halbwertszeit), Patient (Kinder, Erwachsene), Diagnose (genetische Tests, Fibrinogentest, Faktor VIII- und Faktor IX-Tests, Prothrombinzeit (PT), großes Blutbild (CBC)), Behandlung (Prophylaxe, nach Bedarf), Therapie (Faktorersatztherapie, nicht-Faktorersatztherapie), Arzneimittelklasse (Vasopressin, Gerinnungsfaktoren), Verabreichungsweg (parenteral, Nasenspray, andere), Darreichungsform (Injektion, Lösungen, andere), Endverbraucher (Krankenhäuser, Fachkliniken, häusliche Pflege, andere), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke, Online-Apotheke, andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Pfizer Inc. (USA), GlaxoSmithKline plc (Großbritannien), Novartis AG (Schweiz), Mylan NV (USA), Teva Pharmaceutical Industries Ltd. (Israel), Sanofi (Frankreich), AstraZeneca (Großbritannien), Johnson & Johnson Private Limited (USA), Merck & Co., Inc. (USA), F. Hoffmann-La Roche Ltd. (Schweiz), Baxter (USA), Takeda Pharmaceutical Company Limited (Japan), Grifols, SA (Spanien), CSL (USA), BioMarin (USA), Spark Therapeutics, Inc. (USA), Chugai Pharmaceutical Co. Ltd. (Japan), Octapharma AG (Schweiz), Novo Nordisk A/S (Dänemark), Biogen (USA), Genentech Inc. (USA), Bayer AG (Deutschland), Ferring BV (Schweiz) |

|

Marktchancen |

|

Marktdefinition

Hämophilie A ist eine vererbte Blutungsstörung, die zu einer abnormalen Blutgerinnung führt. Menschen mit Hämophilie A bluten nach einer Verletzung, Operation oder einem zahnärztlichen Eingriff stärker als gewöhnlich. Hämophilie A wird durch einen Mangel an einem Protein namens Faktor VIII verursacht. Die häufigste Behandlungsform ist die Substitutionstherapie, bei der der Gerinnungsfaktor VIII vorsichtig in eine Vene getropft oder injiziert wird. Dem National Center for Biotechnology Information (NCBI) zufolge ist Emicizumab derzeit die einzige zugelassene nichtfaktorielle Therapie, die bei Schwierigkeiten beim Venenzugang, häufigen Blutungen und anderen Problemen hilft. Diese Behandlung wird auch zur Vorbeugung von Blutungen bei Personen empfohlen, die Hemmstoffe einnehmen und sich einer Operation unterziehen. Nach jüngsten Verbesserungen zeigen diese neuen Medikamente potenzielle hämostatische Eigenschaften und ermöglichen eine erhebliche Verringerung der Blutungsepisoden bei Hämophiliepatienten mit oder ohne Hemmstoffe. DDAVP (Desmopressinacetat) ist eine synthetische Version von Vasopressin. Dieses natürliche antidiuretische Hormon hilft aufgrund seiner klinischen Wirksamkeit und Sicherheit und der Verfügbarkeit einer konzentrierten Formulierung zur intravenösen und nasalen Verabreichung, Blutungen zu stoppen.

Marktdynamik für die Behandlung von Hämophilie A

Treiber

- Hohe Prävalenzrate von Hämophilie auf der ganzen Welt

Der weltweite Anstieg der Hämophilie-Prävalenz wird ein wichtiger Treiber sein, der zu einer Ausweitung der Wachstumsrate des Marktes führen wird. Patienten mit schwerer Hämophilie benötigen eine häufige Hämophilie-Behandlung, um genügend Gerinnungsfaktoren in ihrem Blutkreislauf zu behalten und Blutungen zu vermeiden. Laut einer im Oktober 2021 von der World Federation of Hemophilia veröffentlichten globalen Studie wurden weltweit 209.614 Menschen mit Hämophilie diagnostiziert, davon 165.379 Patienten mit Hämophilie A. Darüber hinaus haben Patienten, die eine qualitativ hochwertige Behandlung erhalten, mit größerer Wahrscheinlichkeit weniger Begleiterkrankungen und ein geringeres Risiko für schwere Blutungen. Infolgedessen hat die ständig steigende Zahl der Patienten die Nachfrage nach Hämophilie-Therapien erhöht, was die Produktakzeptanzraten erhöhen wird.

- Steigende Zahl der Kinder

Die steigende Zahl der Kinder wird voraussichtlich die Wachstumsrate des Marktes im Prognosezeitraum 2022–2029 steigern. Die Prävalenz von Hämophilie nimmt bei Kindern stetig zu. Laut der World Federation of Hemophilia (WFH) ist Hämophilie bei einer von 10.000 Geburten zu erwarten. Kindern mit Hämophilie fehlen ausreichend Gerinnungsfaktoren im Blut, da sie die Blutung nicht stoppen können, was die Einnahme spezifischer Hämophiliemedikamente erforderlich macht, um übermäßige Blutungen zu verhindern. Eine Reihe staatlicher und nichtstaatlicher Gruppen starten Aufklärungskampagnen über die Anzeichen, Diagnose und Behandlung von Hämophilie bei Kindern. Darüber hinaus konzentrieren sich namhafte Akteure der Branche auf die Entwicklung innovativer Lösungen, um den Schweregrad der Hämophilie bei Kindern zu minimieren und so das Marktwachstum zu beschleunigen.

Darüber hinaus werden zunehmende Initiativen öffentlicher und privater Organisationen zur Sensibilisierung den Markt für Hämophilie-A-Behandlungen erweitern. Darüber hinaus werden der veränderte Lebensstil der Menschen und zunehmende regierungsfreundliche Initiativen zu einer Ausweitung des Marktes für Hämophilie-A-Behandlungen führen. Ein weiterer wichtiger Faktor, der die Wachstumsrate des Marktes für Hämophilie-A-Behandlungen beeinflusst, sind die steigenden Gesundheitsausgaben, die zur Verbesserung der Infrastruktur beitragen.

Gelegenheiten

- Steigerung der Forschungs- und Entwicklungsaktivitäten

Darüber hinaus wird das Wachstum des Marktes durch eine Zunahme der Forschungs- und Entwicklungsaktivitäten vorangetrieben. Dies wird dem Marktwachstum bei der Behandlung von Hämophilie A günstige Möglichkeiten bieten. BioMarin Pharmaceutical Inc. gab 2021 bekannt, dass es in den USA eine große Phase-3-Gentherapiestudie bei Erwachsenen mit schwerer Hämophilie A abgeschlossen habe. Im Prognosezeitraum dürften solche kontinuierlichen Forschungs- und Innovationsinitiativen die Marktnachfrage ankurbeln. Infolgedessen dürften die oben aufgeführten Variablen die Produktaufnahme im Land steigern.

- Neue Produkteinführungen

Im Prognosezeitraum dürften neue Produkteinführungen von Branchenakteuren auf dem Markt für Hämophilie-A-Behandlungen neue Marktchancen schaffen. So erteilte die Europäische Kommission Novo Nordisk im Juni 2019 die Marktzulassung für „Esperoct“ in Europa. Turoctocog alfa pegol, N8-GP, wird unter dem Handelsnamen Esperoct vermarktet und zur Behandlung von Hämophilie A bei Jugendlichen und Erwachsenen (angeborener Faktor-VIII-Mangel) eingesetzt. Darüber hinaus brachte Roche Products India Pvt. Ltd im April 2019 Hemlibra, ein Hämophilie-A-Medikament, in Indien auf den Markt. Durch Faktor-VIII-Hemmer wird es zur vorbeugenden Therapie von Hämophilie-A-Patienten empfohlen, um die Häufigkeit von Blutungsepisoden zu verringern.

Darüber hinaus werden steigende Investitionen in die Entwicklung fortschrittlicher Technologien und eine Zunahme der Zahl aufstrebender Märkte im Prognosezeitraum günstige Chancen für das Wachstum des Marktes für Hämophilie-A-Behandlungen bieten.

Einschränkungen/Herausforderungen

- Hohe Kosten im Zusammenhang mit der Behandlung von Hämophilie A

Die hohen Kosten der Behandlung werden das Wachstum des Hämophilie-A-Marktes im Prognosezeitraum 2022–2029 behindern. Laut der National Hemophilia Foundation betragen die durchschnittlichen Kosten der Hämophilie-Behandlung über 300.000 USD pro Jahr, was einen erheblichen Einfluss auf die Betriebsmargen hat, insbesondere im heutigen Umfeld der Kopfpauschalen-Erstattung. Aufgrund der hohen Kosten der Gerinnungsfaktortherapie könnte die Marktexpansion in Schwellenländern mit vergleichsweise niedrigem Einkommensniveau behindert werden.

Andererseits werden der Mangel an Gesundheitsinfrastruktur in Entwicklungsländern und der Mangel an qualifiziertem Personal den Markt für Hämophilie-A-Behandlungen vor Herausforderungen stellen. Darüber hinaus werden strenge Regierungsrichtlinien und mangelndes Bewusstsein für die Behandlung das Wachstum des Marktes im Prognosezeitraum 2022–2029 bremsen und weiter behindern.

Dieser Marktbericht zur Behandlung von Hämophilie A enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für die Behandlung von Hämophilie A zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Patientenepidemiologische Analyse

Nach der Von-Willebrand-Krankheit ist Hämophilie A die häufigste X-chromosomal-rezessive Erkrankung und der häufigste vererbte Mangel an Gerinnungsfaktoren. Männer sind häufiger von Hämophilie A betroffen, aber auch Frauen können betroffen sein. Hämophilie A betrifft etwa 1 von 5.000 neugeborenen Jungen. Hämophilie A betrifft etwa 60 % der Menschen. Hämophilie betrifft Menschen aller Rassen und ethnischen Gruppen gleichermaßen.

Der Markt für Hämophilie-A-Behandlungen bietet Ihnen außerdem eine detaillierte Marktanalyse für Patientenanalyse, Prognose und Heilung. Prävalenz, Inzidenz, Mortalität und Adhärenzraten sind einige der im Bericht verfügbaren Datenvariablen. Direkte oder indirekte Auswirkungsanalysen der Epidemiologie auf das Marktwachstum werden analysiert, um ein robusteres und kohortenbasiertes multivariates statistisches Modell zur Prognose des Marktes in der Wachstumsphase zu erstellen.

Auswirkungen von COVID-19 auf den Markt für Hämophilie-A-Behandlungen

Aufgrund von Störungen in der weltweiten Lieferkette und Logistik hatte der Ausbruch der COVID-19-Pandemie einen geringfügigen negativen Einfluss auf den Markt für Hämophiliebehandlungen. Die Auswirkungen des Coronavirus-Ausbruchs auf den Sektor erreichten Anfang 2020 ihren Höhepunkt, als Menschen mit solchen Erkrankungen anfälliger für Infektionskrankheiten waren und daher ein höheres Risiko hatten, sich mit dem Coronavirus anzustecken. Mehrere Organisationen, Krankenhäuser und Hämatologen arbeiteten jedoch hart daran, das öffentliche Gesundheitsproblem COVID-19 in den Griff zu bekommen. Als Reaktion auf den Coronavirus-Ausbruch richtete die American Society of Hematology beispielsweise ein Forum zum Austausch nützlicher, präziser und aktueller Informationen ein, um Hämatologen zu unterstützen. Daher wird erwartet, dass solche Ansätze dazu beitragen werden, das Behandlungsvolumen nach dem COVID-19-Ausbruch wiederherzustellen.

Jüngste Entwicklung

- Im Februar 2020 hatte Novo Nordisk die Markteinführung des langwirksamen rekombinanten Faktor-VIII-Produkts mit dem Namen ESPEROCT angekündigt. Es dient zur Vorbeugung und Behandlung von Blutungen bei Patienten mit Hämophilie A. Die neue Therapie wird im Allgemeinen zur Routineprophylaxe eingesetzt, wodurch Blutungsepisoden weiter verringert werden, zur Bedarfsbehandlung, zur Kontrolle von Blutungsepisoden und zur perioperativen Behandlung von Blutungen.

Globaler Markt für die Behandlung von Hämophilie A

Der Markt für Hämophilie-A-Behandlungen ist segmentiert nach Typ, Produkt, demografischer Gruppe, Behandlung, Diagnose, Therapie, Arzneimittelklasse, Dosierungsform, Verabreichungsweg, Endnutzern und Vertriebskanal. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Schwer

- Mäßig

- Leicht

Produkt

- Rekombinante Faktorkonzentrate

- Faktor VIII

- Faktor IX

- Aus Plasma gewonnene Faktorkonzentrate

- Faktor VIII

- Faktor IX

- Produkte mit verlängerter Halbwertszeit

- Faktor VIII

- Faktor IX

Demografische Daten

- Pädiatrie

- 0 bis 4

- 5 bis 13

- 14 bis 18

- Erwachsene

- 19 bis 44

- 45+

Diagnose

- Genetische Tests

- Fibrinogentest

- Faktor VIII- und Faktor IX-Tests

- Prothrombinzeit (PT)

- Komplettes Blutbild (CBC)

Behandlung

- Prophylaxe

- Auf Anfrage

Therapy

- Factor Replacement Therapy

- Non-factor Replacement Therapy

Drug Class

- Vasopressin

- Coagulation Factors

Dosage Form

- Injection

- Solutions

- Others

Route of Administration

- Parenteral

- Nasal Spray

- Others

End-Users

- Hospitals

- Specialty Clinics

- Homecare

- Others

Distribution Channel

- Hospital Pharmacy

- Retail Pharmacy

- Online Pharmacy

- Others

Hemophilia A Treatment Market Regional Analysis/Insights

The hemophilia A treatment market is analysed and market size insights and trends are provided by country, type, product, demographic, treatment, diagnosis, therapy, drug class, dosage form, route of administration, end-users and distribution channel as referenced above.

The countries covered in the hemophilia A treatment market report are U.S., Canada and Mexico in North America, Germany, France, U.K., Netherlands, Switzerland, Belgium, Russia, Italy, Spain, Turkey, Rest of Europe in Europe, China, Japan, India, South Korea, Singapore, Malaysia, Australia, Thailand, Indonesia, Philippines, Rest of Asia-Pacific (APAC) in the Asia-Pacific (APAC), Saudi Arabia, U.A.E, South Africa, Egypt, Israel, Rest of Middle East and Africa (MEA) as a part of Middle East and Africa (MEA), Brazil, Argentina and Rest of South America as part of South America

North America dominates the hemophilia A treatment market in terms of market share and market revenue and will continue to flourish its dominance during the forecast period. This is due to the presence of major key players, and rising healthcare expenditure will further propel the market's growth rate in this region. Additionally, increasing research and development activities will further propel the market's growth rate in this region.

Asia-Pacific is expected to grow during the forecast period of 2022-2029 due to rising approval of novel therapeutics for hemophilia A in this region. Also, the development of healthcare infrastructure and growing government initiatives will further propel the market's growth rate in this region.

The country section of the report also provides individual market impacting factors and changes in regulation in the market domestically that impacts the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Hemophilia A Treatment Market Share Analysis

Die Wettbewerbslandschaft auf dem Markt für Hämophilie-A-Behandlungen liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Hämophilie-A-Behandlungen.

Zu den wichtigsten Akteuren auf dem Markt für Hämophilie-A-Behandlungen zählen:

- Pfizer Inc. (USA)

- GlaxoSmithKline plc (Großbritannien)

- Novartis AG (Schweiz)

- Mylan NV (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sanofi (Frankreich)

- AstraZeneca (Großbritannien)

- Johnson & Johnson Private Limited (USA)

- Merck & Co., Inc. (USA)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Baxter (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols, SA (Spanien)

- CSL (USA)

- BioMarin (USA)

- Spark Therapeutics, Inc. (USA)

- Chugai Pharmaceutical Co. Ltd. (Japan)

- Octapharma AG (Schweiz)

- Novo Nordisk A/S (Dänemark)

- Biogen (USA)

- Genentech Inc. (USA)

- Bayer AG (Deutschland)

- Ferring BV (Schweiz)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.