Global Healthcare It Market

Marktgröße in Milliarden USD

CAGR :

%

USD

519.49 Billion

USD

1,799.37 Billion

2024

2032

USD

519.49 Billion

USD

1,799.37 Billion

2024

2032

| 2025 –2032 | |

| USD 519.49 Billion | |

| USD 1,799.37 Billion | |

| % | |

|

Globale Marktsegmentierung für Gesundheits-IT nach Produkten und Dienstleistungen (Lösungen für Gesundheitsdienstleister, Lösungen für Kostenträger im Gesundheitswesen und Outsourcing-Dienste für Informationstechnologie im Gesundheitswesen), Komponenten (Dienste, Software und Hardware), Bereitstellungsmodus (vor Ort und Cloud-basiert), Endbenutzer (Anbieter und Kostenträger), Anwendung (EHR, CPOE, elektronische Verschreibungssysteme, PACS, Laborinformationssysteme, klinische Informationssysteme und Telemedizin) – Branchentrends und Prognose bis 2032

Analyse des IT-Marktes im Gesundheitswesen

Der Markt für Gesundheits-IT erlebt aufgrund von Fortschritten in digitalen Technologien und Datenanalysen ein erhebliches Wachstum. Eine Schlüsselmethode für dieses Wachstum ist die zunehmende Nutzung von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) für prädiktive Analysen und das Patientenmanagement. KI-Tools verbessern die Entscheidungsfindung, indem sie Patientendaten in Echtzeit analysieren, die Diagnosegenauigkeit verbessern und Behandlungspläne personalisieren.

Cloud Computing ist ein weiterer technologischer Fortschritt, der die IT im Gesundheitswesen durch die Bereitstellung skalierbarer und sicherer Datenspeicherlösungen verändert. Es ermöglicht Gesundheitsdienstleistern den Fernzugriff auf Patientendaten und sorgt so für eine bessere Zusammenarbeit und zeitnahe Versorgung. Die Integration elektronischer Gesundheitsakten (EHR) und elektronischer Patientenakten (EMR) mit KI-gesteuerten Analyseplattformen rationalisiert klinische Abläufe und Verwaltungsprozesse weiter.

Telemedizin hat an Popularität gewonnen und ermöglicht Fernberatungen und -überwachung, insbesondere in unterversorgten Gebieten. Darüber hinaus sorgt die Blockchain- Technologie für mehr Sicherheit und Datenschutz bei Gesundheitsdaten und stärkt das Vertrauen in digitale Systeme. Da der Fokus zunehmend auf Dateninteroperabilität liegt, wird der Markt für Gesundheits-IT voraussichtlich erheblich wachsen, angetrieben von der Nachfrage nach effizienteren, patientenzentrierten Lösungen und Technologien.

Größe des IT-Marktes im Gesundheitswesen

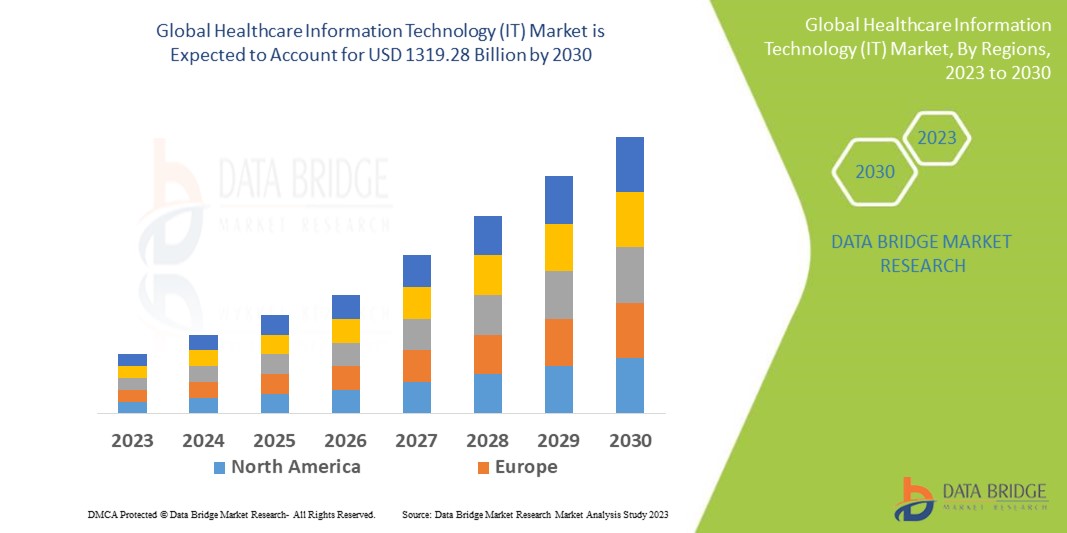

Der globale Markt für Gesundheits-IT wurde im Jahr 2024 auf 519,49 Milliarden US-Dollar geschätzt und soll bis 2032 1.799,37 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 16,8 % im Prognosezeitraum von 2025 bis 2032. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Trends auf dem IT-Markt im Gesundheitswesen

„Steigerung der Cloud-Computing-Nutzung“

Ein besonderer Trend, der das Wachstum im IT-Markt für das Gesundheitswesen vorantreibt, ist die weitverbreitete Nutzung von Cloud-Computing. Cloud-Technologie ermöglicht es Gesundheitsorganisationen, große Mengen an Patientendaten sicher zu speichern und zu verwalten und gleichzeitig die Zugänglichkeit und Zusammenarbeit zu verbessern. Cloud-Lösungen ermöglichen eine nahtlose Integration mit elektronischen Gesundheitsakten (EHR) und Telemedizin-Plattformen und gewährleisten so den Datenaustausch in Echtzeit zwischen medizinischem Fachpersonal. So hat beispielsweise die Integration von Cloud-basierten Diensten durch große Gesundheitsdienstleister wie Cerner und Epic Systems zu mehr Effizienz und Kosteneffizienz geführt. Darüber hinaus unterstützt die Flexibilität der Cloud-Infrastruktur die Skalierbarkeit und reduziert den Bedarf an kostspieliger Hardware vor Ort. Dieser Trend treibt die Expansion des IT-Marktes für das Gesundheitswesen deutlich voran.

Berichtsumfang und Marktsegmentierung für Gesundheits-IT

|

Eigenschaften |

Wichtige Markteinblicke in die Gesundheits-IT |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

MCKESSON CORPORATION (USA), Oracle (USA), Parexel International (MA) Corporation (USA), OpenClinica, LLC (USA), IQVIA INC (USA), Dassault Systèmes (USA), Clario (USA), Signant Health (USA), Cerner Corporation (USA), MCKESSON CORPORATION (USA), General Electric (USA), Veradigm LLC (USA), Koninklijke Philips NV (Niederlande), Cognizant (USA), athenahealth, Inc. (USA), UNITEDHEALTH GROUP (USA), 3M (USA), Advantech Co., Ltd (Taiwan), Agfa-Gevaert Group (Belgien), Avantas, LLC (USA), Avhana Health, Inc. (USA) und BLACK BOOK RESEARCH, LLC (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Definition des IT-Marktes im Gesundheitswesen

Unter Gesundheits-IT (Informationstechnologie) versteht man den Einsatz von Technologie und digitalen Lösungen zur Verwaltung, Speicherung und Analyse von Gesundheitsdaten. Dazu gehören Systeme wie elektronische Gesundheitsakten (EHR), Gesundheitsinformationsaustausch (HIE) und Telemedizin, die die Kommunikation verbessern, die Patientenversorgung optimieren, Arbeitsabläufe optimieren und die Einhaltung gesetzlicher Vorschriften gewährleisten. Gesundheits-IT umfasst auch Softwareanwendungen zur Verwaltung medizinischer Daten, zur Verbesserung der Entscheidungsfindung und zur Unterstützung klinischer Abläufe. Fortschritte in der Gesundheits-IT, wie KI-gesteuerte Diagnostik und Fernüberwachung von Patienten, verändern die Gesundheitsversorgung, steigern die Effizienz, senken die Kosten und fördern bessere Patientenergebnisse. Sie spielt eine Schlüsselrolle bei der Digitalisierung von Gesundheitssystemen.

Marktdynamik im Gesundheitswesen

Treiber

- Nutzung von Mobile Health (mHealth)-Anwendungen

Mobile Gesundheitsanwendungen (mHealth) und tragbare Geräte werden immer häufiger eingesetzt und ermöglichen die Gesundheitsüberwachung, Medikamenteneinnahmetreue und Patienteneinbindung. Diese Tools ermöglichen es Einzelpersonen, ihre Gesundheit aktiv zu managen und fördern proaktive Gesundheitspraktiken. Durch den bequemen Zugang zu gesundheitsbezogenen Informationen und Diensten trägt mHealth zu mehr Wohlbefinden und besseren Gesundheitsergebnissen bei.

- Wachsender Trend zur Telemedizin und Fernüberwachung von Patienten

Telemedizin und Patientenfernüberwachung werden zunehmend eingesetzt, um die Patientenversorgung zu verbessern, die Gesundheitskosten zu senken und die Zugänglichkeit zu verbessern, insbesondere in abgelegenen oder unterversorgten Regionen. Diese Technologien ermöglichen Fernberatungen und Echtzeitüberwachung, verbessern die Gesundheitsversorgung und reduzieren gleichzeitig die Notwendigkeit persönlicher Besuche. Dadurch werden geografische Barrieren überwunden und die Gesundheitsergebnisse effizient verbessert, was das Marktwachstum vorantreibt.

Gelegenheiten

- Patientenzentrierte Ansätze

Patientenzentrierte Versorgungsmodelle priorisieren die Bedürfnisse und Präferenzen des Einzelnen und seine Beteiligung an Gesundheitsentscheidungen. Der Einsatz von IT-Lösungen wie mobilen Apps und Telemedizin verbessert das Engagement, die Zufriedenheit und die Ergebnisse der Patienten, indem personalisierte Interaktionen, nahtlose Kommunikation und Zugang zu Gesundheitsinformationen gefördert werden. Dieser Wandel fördert eine kollaborative und bestärkende Gesundheitsversorgung, die auf die individuellen Anforderungen jedes Patienten zugeschnitten ist, was voraussichtlich Chancen für Marktwachstum schaffen wird.

- Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML)

KI- und ML-Algorithmen revolutionieren das Gesundheitswesen, indem sie die diagnostische Bildgebung optimieren, die Arzneimittelentdeckung beschleunigen und prädiktive Analysen ermöglichen. Ihre Integration verbessert die klinische Entscheidungsunterstützung, verbessert die Behandlungsergebnisse und rationalisiert die Gesundheitsprozesse. Diese transformative Technologie birgt ein enormes Potenzial, die Patientenversorgung zu revolutionieren und eine neue Ära der Präzisionsmedizin und der betrieblichen Effizienz in Gesundheitssystemen zu fördern, was voraussichtlich Chancen für Marktwachstum schaffen wird.

Einschränkungen/Herausforderungen

- Einhaltung gesetzlicher Vorschriften

IT-Systeme im Gesundheitswesen stehen vor regulatorischen Hürden wie HIPAA in den USA und GDPR in der Europäischen Union, die eine strikte Einhaltung erfordern. Die Einhaltung dieser Standards erhöht die Komplexität und Kosten von IT-Implementierungen. Die Balance zwischen regulatorischer Einhaltung und betrieblicher Effizienz zu finden, bleibt für Gesundheitsorganisationen eine Herausforderung, die sich in der komplexen Landschaft der Datenschutz- und Privatsphärengesetze zurechtfinden muss, was das Marktwachstum voraussichtlich bremsen wird.

- Hohe Implementierungs- und Wartungskosten

Die hohen Anfangsinvestitionen und laufenden Wartungskosten für die Implementierung und Aktualisierung von IT-Systemen im Gesundheitswesen stellen erhebliche Hindernisse dar, insbesondere für kleinere Gesundheitsorganisationen. Diese Kosten können den Zugang zu fortschrittlichen Technologielösungen einschränken und ihre Fähigkeit beeinträchtigen, die Patientenversorgung und die Betriebseffizienz innerhalb begrenzter Budgets zu verbessern, was das Marktwachstum bremst.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Umfang des Gesundheits-IT-Marktes

Der Markt ist nach Produkten und Dienstleistungen, Komponenten, Liefermodus, Endbenutzern und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkte und Dienstleistungen

- Lösungen für Gesundheitsdienstleister

- Klinische Lösungen

- PACS und VNA

- Elektronisches Rezeptsystem

- Computergestützte Auftragserfassung durch den Arzt

- Klinisches Entscheidungsunterstützungssystem (Cdss)

- Elektronische Gesundheitsakte (EHR)

- Spezialinformationsmanagementsysteme

- Lösungen zur Patienteneinbindung

- Radiologie-Informationssysteme (Ris)

- Lösungen zur Strahlendosisverwaltung

- Medizinische Bildanalysesysteme

- Pflegemanagementsysteme

- Gesundheitslösungen

- Patientenregister-Software

- Laborinformationssysteme

- Lösungen zur Infektionsüberwachung

- Telemedizin

- Lösungen für das Population Health Management

- Integrationssysteme für Informationstechnologie im Gesundheitswesen

- Praxismanagementsysteme

- Nicht-klinische Lösungen

- Lösungen für das Personalmanagement im Gesundheitswesen

- Lösungen für das medizinische Dokumentenmanagement

- Lösungen zur Vermögensverwaltung im Gesundheitswesen

- Apothekeninformationssysteme

- Analytik im Gesundheitswesen

- Lösungen zum Umsatzzyklusmanagement

- Informationsaustausch im Gesundheitswesen

- Lösungen für das Medikamentenmanagement

- Supply Chain Management-Lösungen

- Interoperabilitätslösungen für das Gesundheitswesen

- Lösungen zum Kundenbeziehungsmanagement

- Finanzmanagementsysteme

- Lösungen für das Qualitätsmanagement im Gesundheitswesen

- Klinische Lösungen

- Lösungen für Kostenträger im Gesundheitswesen

- Lösungen für das Schadenmanagement

- Lösungen zur Betrugsanalyse

- Lösungen für Apothekenaudits und -analysen

- Lösungen zur Mitgliederberechtigungsverwaltung

- Lösungen zur Verwaltung von Providernetzwerken

- Lösungen für das Population Health Management

- Lösungen zum Kundenbeziehungsmanagement

- Zahlungsmanagement-Lösungen

- Outsourcing-Dienstleistungen für Informationstechnologie im Gesundheitswesen

- Anbieter von Outsourcing-Diensten für Informationstechnologie im Gesundheitswesen

- Dienstleistungen im Bereich Revenue Cycle Management

- Laborinformationsmanagementdienste

- EMR/Medizinische Dokumentenverwaltungsdienste

- Sonstiges

- Operative Outsourcing-Dienstleistungen für Informationstechnologie im Gesundheitswesen

- Geschäftsprozessmanagement-Dienstleistungen

- Supply Chain Management-Dienstleistungen

- Sonstiges

- Outsourcing-Dienste für Informationstechnologie im Gesundheitswesen für Kostenträger

- Schadenmanagement-Dienstleistungen

- Abrechnungs- und Kontenverwaltungsdienste

- Betrugsanalysedienste

- Anbieter-Netzwerkverwaltungsdienste

- Sonstiges

- Anbieter von Outsourcing-Diensten für Informationstechnologie im Gesundheitswesen

- IT-Infrastruktur-Management-Dienste

Komponenten

- Dienstleistungen

- Software

- Hardware

- Barcodes

- RFID-Tags

Liefermodus

- Vor Ort

- Cloudbasiert

Endbenutzer

- Anbieter

- Ambulante Zentren

- Diagnostikzentren

- Häusliche Gesundheitspflege und Zentren für betreutes Wohnen

- Krankenhäuser

- Apotheken

- Zahler

- Private Zahler

- Öffentliche Kostenträger

Anwendung

- IHR

- CPOE

- Elektronische Verschreibungssysteme

- PACS

- Laborinformationssysteme

- Klinische Informationssysteme

- Telemedizinische Versorgung

Regionale Analyse des IT-Marktes im Gesundheitswesen

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt und Dienstleistungen, Komponenten, Liefermodus, Endbenutzern und Anwendung wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko in Nordamerika, Deutschland, Schweden, Polen, Dänemark, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, Restliches Europa in Europa, Japan, China, Indien, Südkorea, Neuseeland, Vietnam, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Brasilien, Argentinien, Restliches Südamerika als Teil von Südamerika, Vereinigte Arabische Emirate, Saudi-Arabien, Oman, Katar, Kuwait, Südafrika, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA)

Aufgrund eines robusten Netzwerks an Gesundheitseinrichtungen, erheblicher Investitionen wichtiger Marktteilnehmer in fortschrittliche Geräte, einer großen Anzahl von Verfahren im Zusammenhang mit der Arzneimittelentwicklung und zunehmender Forschungsanstrengungen in der Region dürfte Nordamerika den Markt dominieren.

Im asiatisch-pazifischen Raum dürfte es aufgrund staatlicher Initiativen zur Bewusstseinsbildung, der Ausweitung des Medizintourismus, zunehmender Forschungsvorhaben und der steigenden Nachfrage nach qualitativ hochwertigen Gesundheitsdienstleistungen in der Region zu einem deutlichen Wachstum kommen.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil von Gesundheits-IT

Die Wettbewerbslandschaft des Marktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem Markt tätigen Marktführer im Bereich Gesundheits-IT sind:

- MCKESSON CORPORATION (USA)

- Oracle (USA)

- Parexel International (MA) Corporation (USA)

- OpenClinica, LLC (USA)

- IQVIA INC (USA)

- Dassault Systèmes (USA)

- Clario (USA)

- Signant Health (USA)

- Cerner Corporation (USA)

- General Electric (USA)

- Veradigm LLC (USA)

- Koninklijke Philips NV (Niederlande

- Cognizant (USA)

- athenahealth, Inc. (USA)

- UNITEDHEALTH GROUP (USA)

- 3M (USA)

- Advantech Co., Ltd (Taiwan)

- Agfa-Gevaert-Gruppe (Belgien)

- Avantas, LLC (USA)

- Avhana Health, Inc. (USA)

- BLACK BOOK RESEARCH, LLC (USA)

Neueste Entwicklungen im Gesundheits-IT-Markt

- Im Juni 2023 gab BoomerangFX, ein cloudbasierter SaaS-Anbieter, der sich auf umfassende Praxismanagementlösungen für Gesundheitssektoren wie kosmetische Zahnheilkunde, kosmetische Chirurgie, Dermatologie, medizinische Spas, Sehhilfen und Frauengesundheit spezialisiert hat, eine strategische Zusammenarbeit mit dem Pionier DrFirst bekannt. Ziel der Partnerschaft ist die Einführung einer innovativen E-Rezept-Lösung, die auf ästhetische Medizinpraxen in ganz Nordamerika zugeschnitten ist.

- Im Mai 2023 machte athenahealth eine wichtige Ankündigung bezüglich seiner integrierten cloudbasierten EHR-, medizinischen Abrechnungs- und Patienteneinbindungslösung „athenaOne“. Diese Lösung wurde zusammen mit „athenaOne Dental“ von LCH Health and Community Services ausgewählt, um die Erfahrungen von Anbietern und Patienten zu verbessern und gleichzeitig seine Wachstumsstrategie voranzutreiben

- Im April 2023 brachte Philips sein HealthSuite Imaging PACS auf Amazon Web Services (AWS) auf den Markt, das generative KI-Anwendungen in der Diagnostik und in klinischen Arbeitsabläufen vorantreibt. Diese Zusammenarbeit rationalisiert Verwaltungsaufgaben und verbessert die Diagnosemöglichkeiten und unterstreicht Philips‘ Engagement, die Gesundheitsversorgung durch Technologie im Gesundheits-IT-Markt voranzutreiben

- Im April 2023 integrierte eClinicalWorks die maschinellen Lernmodelle von ChatGPT und Azure OpenAI Service in seine Praxismanagement- und EHR-Lösungen. Unterstützt durch eine Investition von 100 Millionen USD in Microsoft Azure-Clouddienste bereichert dieser Schritt das Technologieportfolio von eClinicalWorks und nutzt Microsoft Cloud-Innovationen, um seine Präsenz auf dem IT-Markt im Gesundheitswesen zu stärken.

- Im Jahr 2022 brachte Sharecare Smart Omix auf den Markt, das die Datenerfassung in der realen Welt und die Erstellung digitaler Biomarker durch mobile Forschungsstudien erleichtert. Die Funktionen von Smart Omix sind von entscheidender Bedeutung für die Verbesserung der Relevanz, Gerechtigkeit und Datenintegrität in der klinischen Forschung und stellen einen bedeutenden Fortschritt auf dem IT-Markt im Gesundheitswesen dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.