Global Healthcare Interoperability Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.47 Billion

USD

11.69 Billion

2025

2033

USD

4.47 Billion

USD

11.69 Billion

2025

2033

| 2026 –2033 | |

| USD 4.47 Billion | |

| USD 11.69 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Interoperabilität im Gesundheitswesen nach Typ (Softwarelösungen, Dienstleistungen und Sonstiges), Softwaretyp (integriert und eigenständig), Modelltyp (zentralisiert, hybrid und dezentralisiert), Interoperabilitätsniveau (fundamentale, strukturelle und semantische Interoperabilität), Bereitstellung (Cloud-basiert und On-Premise), Anwendung (Diagnose, Behandlung und Sonstiges), Endnutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Apotheken und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für Interoperabilität im Gesundheitswesen

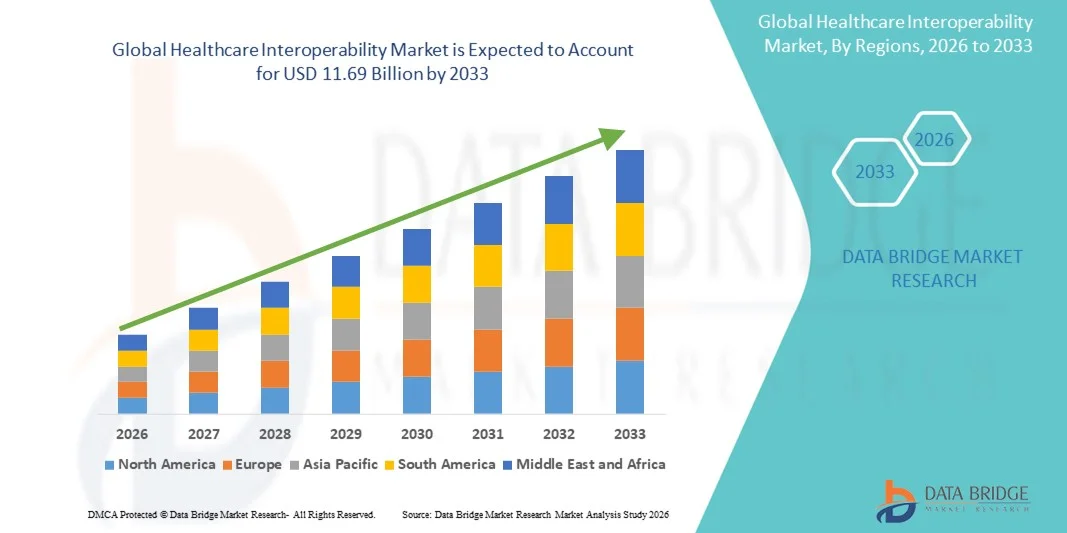

- Der globale Markt für Interoperabilität im Gesundheitswesen hatte im Jahr 2025 einen Wert von 4,47 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung elektronischer Patientenakten (EHRs), digitaler Gesundheitsplattformen und vernetzter Gesundheitssysteme angetrieben, was zu einem verbesserten Datenaustausch und einer höheren betrieblichen Effizienz bei den Gesundheitsdienstleistern führt.

- Darüber hinaus positioniert die steigende Nachfrage nach nahtlosem, sicherem und Echtzeit-Informationsaustausch zwischen Krankenhäusern, Kliniken und Patienten Interoperabilitätslösungen als kritische Komponente moderner Gesundheitsinfrastruktur. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Interoperabilitätslösungen im Gesundheitswesen und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Interoperabilität im Gesundheitswesen

- Die Interoperabilität im Gesundheitswesen, die einen nahtlosen elektronischen Austausch von Patientendaten zwischen verschiedenen Systemen und Anbietern ermöglicht, entwickelt sich aufgrund ihres Potenzials zur Verbesserung der Versorgungskoordination, der Patientenergebnisse und der betrieblichen Effizienz sowohl im klinischen als auch im administrativen Bereich zu einem entscheidenden Bestandteil der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach Interoperabilitätslösungen im Gesundheitswesen wird vor allem durch die weitverbreitete Einführung elektronischer Patientenakten (EHRs), den zunehmenden Fokus auf wertorientierte Versorgung und den wachsenden Bedarf an Echtzeitzugriff auf genaue Patientendaten in Krankenhäusern, Kliniken und anderen Gesundheitseinrichtungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,5 % den Markt für Interoperabilität im Gesundheitswesen. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz digitaler Gesundheitstechnologien und die starke Präsenz wichtiger Lösungsanbieter. In den USA verzeichneten Interoperabilitätsinitiativen ein deutliches Wachstum, insbesondere in integrierten Versorgungsnetzwerken und Krankenhaussystemen. Unterstützt wurde dies durch staatliche Regulierungen und Innovationen im KI-gestützten Datenaustausch.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Interoperabilität im Gesundheitswesen sein. Gründe hierfür sind die zunehmende Digitalisierung der Gesundheitssysteme, staatliche Initiativen zum nationalen Austausch von Gesundheitsinformationen und steigende Investitionen in vernetzte Gesundheitstechnologien.

- Das Segment der Softwarelösungen dominierte den Markt für Interoperabilität im Gesundheitswesen mit einem Marktanteil von 42,7 % im Jahr 2025. Treiber dieser Entwicklung war der wachsende Bedarf an integrierten und eigenständigen Plattformen, die einen sicheren, standardisierten und Echtzeit-Austausch von Patientendaten über verschiedene Gesundheitsökosysteme hinweg ermöglichen.

Berichtsumfang und Marktsegmentierung für Interoperabilität im Gesundheitswesen

|

Eigenschaften |

Interoperabilität im Gesundheitswesen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends im Markt für Interoperabilität im Gesundheitswesen

Fortschritt durch KI-gestützten Datenaustausch

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Interoperabilität im Gesundheitswesen ist die Integration von künstlicher Intelligenz (KI) in Plattformen zum Austausch von Gesundheitsinformationen, wodurch die Datenanalyse, prädiktive Erkenntnisse und klinische Entscheidungsfindung in Echtzeit verbessert werden.

- Beispielsweise nutzen cloudbasierte Interoperabilitätslösungen wie InterSystems IRIS for Health KI, um Patientendaten aus verschiedenen Systemen zusammenzuführen und zu analysieren. Dies hilft Anbietern, Muster zu erkennen und Behandlungsabläufe zu optimieren.

- Die Integration von KI ermöglicht Funktionen wie die prädiktive Risikobewertung von Patienten, automatisierte Warnmeldungen bei abnormalen Laborergebnissen und die Identifizierung von Versorgungslücken, wodurch die klinische Effizienz und die Patientenergebnisse verbessert werden.

- Die nahtlose Anbindung interoperabler Plattformen an elektronische Patientenakten, Laborsysteme und Patientenüberwachungsgeräte ermöglicht die zentrale Verwaltung von Gesundheitsdaten und erlaubt Ärzten den Zugriff auf umfassende Patienteninformationen über eine einzige Schnittstelle.

- Dieser Trend hin zu intelligenteren, KI-gestützten und vernetzten Gesundheitssystemen verändert grundlegend die Erwartungen an klinische Entscheidungsprozesse und veranlasst Unternehmen wie Oracle Health zur Entwicklung KI-gestützter Interoperabilitätsplattformen mit prädiktiver Analytik und automatisierten Pflegewarnungen.

- Die Nachfrage nach KI-gestützten Interoperabilitätslösungen wächst in Krankenhäusern, Kliniken und integrierten Versorgungsnetzwerken rasant, da Leistungserbringer Effizienz, Genauigkeit und eine koordinierte Patientenversorgung zunehmend priorisieren.

- Der zunehmende Fokus auf die Einbindung von Patienten treibt Interoperabilitätslösungen voran, die einen sicheren Patientenzugriff auf ihre Gesundheitsdaten, die Terminplanung und die Integration von Telemedizin ermöglichen und so die patientenzentrierte Versorgung verbessern.

- Die Ausweitung des institutions- und grenzübergreifenden Austauschs von Gesundheitsdaten entwickelt sich zu einem Trend und unterstützt die medizinische Forschung, klinische Studien und die internationale Versorgungskoordination.

Marktdynamik der Interoperabilität im Gesundheitswesen

Treiber

Steigender Bedarf aufgrund der zunehmenden Digitalisierung im Gesundheitswesen und regulatorischer Vorgaben

- Die zunehmende Nutzung digitaler Gesundheitsplattformen in Verbindung mit staatlichen Vorgaben zum Austausch von Gesundheitsinformationen ist ein wesentlicher Treiber für die gestiegene Nachfrage nach Interoperabilitätslösungen im Gesundheitswesen.

- Beispielsweise kündigte Epic Systems im März 2025 erweiterte Interoperabilitätsfunktionen an, um den US-Bundesvorschriften zur Informationsblockierung zu entsprechen und einen nahtlosen Austausch von Patientendaten zwischen verschiedenen Anbietern zu ermöglichen.

- Da sich Gesundheitsdienstleister auf die Verbesserung der Versorgungskoordination und der Patientenergebnisse konzentrieren, bieten Interoperabilitätslösungen Echtzeitzugriff auf genaue Patientendaten und reduzieren so Doppeluntersuchungen und medizinische Fehler.

- Darüber hinaus macht die zunehmende Implementierung wertorientierter Versorgungsmodelle und Initiativen zum Bevölkerungsgesundheitsmanagement interoperable Systeme für die Leistungsverfolgung und -berichterstattung unerlässlich.

- Die Integration von elektronischen Patientenakten, cloudbasierten Gesundheitsplattformen und Telemedizinlösungen ermöglicht ein einheitliches Datenmanagement und fördert die Interoperabilität im Gesundheitswesen sowohl in großen Krankenhausnetzwerken als auch in kleinen Kliniken.

- Die zunehmende Zusammenarbeit zwischen Gesundheitsdienstleistern, Kostenträgern und Technologieanbietern treibt die Nachfrage nach interoperablen Plattformen an, die den Datenaustausch und die Datenanalyse im gesamten Gesundheitswesen optimieren.

- Steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens durch Schwellenländer schaffen neue Möglichkeiten für den Einsatz von Interoperabilitätslösungen und beschleunigen deren Einführung in bisher wenig erschlossenen Märkten.

Einschränkung/Herausforderung

Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten

- Bedenken hinsichtlich des Datenschutzes von Patientendaten, Cybersicherheitslücken und der Einhaltung von Vorschriften wie HIPAA stellen erhebliche Herausforderungen für das Marktwachstum dar

- Beispielsweise haben aufsehenerregende Datenschutzverletzungen im Gesundheitswesen einige Anbieter zögern lassen, cloudbasierte Interoperabilitätslösungen einzuführen, da sie unbefugten Zugriff oder Ransomware-Angriffe befürchten.

- Die Behebung dieser Sicherheitsbedenken durch fortschrittliche Verschlüsselung, sichere Authentifizierungsprotokolle und regelmäßige Systemprüfungen ist entscheidend für den Aufbau von Vertrauen zwischen Gesundheitsorganisationen.

- Zudem können die hohen Anfangskosten für die Implementierung umfassender Interoperabilitätsplattformen, einschließlich Software, Hardware und Schulungen, die Akzeptanz behindern, insbesondere in kleineren Kliniken oder ressourcenarmen Regionen.

- Während cloudbasierte Lösungen die Vorlaufkosten schrittweise senken, sind fortschrittliche Funktionen wie KI-Analysen und Echtzeit-Dashboards zur Bevölkerungsgesundheit oft mit einem Aufpreis verbunden, was die Zugänglichkeit für einige Gesundheitsdienstleister einschränkt.

- Die Bewältigung dieser Herausforderungen durch robuste Sicherheitsmaßnahmen, Schulungen für Anbieter und kosteneffiziente Lösungen wird entscheidend für ein nachhaltiges Wachstum des Marktes für Interoperabilität im Gesundheitswesen sein.

- Der Widerstand vonseiten des Gesundheitspersonals gegen Veränderungen und die Komplexität der Integration veralteter Systeme in neue Interoperabilitätsplattformen können die Einführung verlangsamen und erfordern umfangreiche Schulungen und Unterstützung.

- Unterschiedliche regionale Vorschriften, Normen und Compliance-Anforderungen können die Implementierung globaler Interoperabilitätslösungen erschweren und deren Skalierbarkeit und grenzüberschreitende Akzeptanz einschränken.

Marktumfang für Interoperabilität im Gesundheitswesen

Der Markt ist segmentiert nach Typ, Softwaretyp, Modelltyp, Interoperabilitätsgrad, Bereitstellung, Anwendung und Endbenutzern.

- Nach Typ

Basierend auf der Art der Lösung ist der Markt für Interoperabilität im Gesundheitswesen in Softwarelösungen, Dienstleistungen und Sonstiges unterteilt. Das Segment der Softwarelösungen dominierte den Markt mit einem Umsatzanteil von 42,7 % im Jahr 2025. Treiber dieser Entwicklung ist die steigende Nachfrage nach integrierten und eigenständigen Plattformen, die einen sicheren, standardisierten und Echtzeit-Austausch von Patientendaten innerhalb des gesamten Gesundheitswesens ermöglichen. Anbieter priorisieren Softwarelösungen aufgrund ihrer Fähigkeit, elektronische Patientenakten (EHRs), Laborsysteme und Patientenüberwachungsgeräte nahtlos zu verbinden und so klinische Arbeitsabläufe zu optimieren. Der Markt verzeichnet in diesem Segment ein starkes Wachstum, bedingt durch staatliche Regulierungen und Initiativen zur Förderung der Einführung elektronischer Patientenakten und Interoperabilitätsstandards. Darüber hinaus ermöglichen Softwarelösungen eine skalierbare Integration in Krankenhausnetzwerken und kleineren Kliniken, was sie äußerst vielseitig und für die moderne Gesundheitsinfrastruktur unverzichtbar macht. Unternehmen, die cloudbasierte, KI-gestützte Software anbieten, treiben die Verbreitung dieses Segments zusätzlich voran. Softwarelösungen unterstützen außerdem Funktionen für Analysen, Berichte und Entscheidungshilfen und sind somit für eine wertorientierte Versorgung und das Bevölkerungsgesundheitsmanagement unverzichtbar.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Beratungs-, Implementierungs-, Schulungs- und Wartungsdienstleistungen im Zusammenhang mit Interoperabilitätsplattformen. Gesundheitsorganisationen, insbesondere kleinere Anbieter, setzen auf professionelle Dienstleistungen, um komplexe Interoperabilitätssysteme effizient einzuführen und die Einhaltung regulatorischer Vorgaben sicherzustellen. Managed Services und technischer Support verbessern die Leistung, Sicherheit und Akzeptanz interoperabler Plattformen. Steigende Investitionen in IT-Outsourcing für Interoperabilität im Gesundheitswesen fördern das Wachstum dieses Dienstleistungssektors zusätzlich. Die zunehmende Komplexität der IT-Ökosysteme im Gesundheitswesen und der Bedarf an kontinuierlicher Systemoptimierung treiben die Nachfrage nach Dienstleistern ebenfalls an. Darüber hinaus ermöglichen Dienstleistungen Anpassung, Integration und kontinuierliche Aktualisierungen und sind somit unerlässlich für eine nachhaltige Interoperabilität.

- Nach Softwaretyp

Basierend auf dem Softwaretyp ist der Markt in integrierte und eigenständige Software unterteilt. Das Segment der integrierten Software dominierte den Markt im Jahr 2025, da es einen nahtlosen Zugriff auf Patientendaten über verschiedene Systeme und Versorgungseinrichtungen hinweg ermöglicht. Integrierte Plattformen erlauben es Gesundheitsdienstleistern, Informationen aus elektronischen Patientenakten (EHRs), Laborsystemen und Bildgebungsgeräten in einer einheitlichen Benutzeroberfläche zusammenzuführen. Dies verbessert die Versorgungskoordination und reduziert Redundanzen. Der zunehmende Fokus auf wertorientierte Versorgungsmodelle und Bevölkerungsgesundheitsmanagement fördert die Verbreitung integrierter Software, da diese Analysen und Berichte über den gesamten Patientenlebenszyklus hinweg unterstützt. Die Integration mit Telemedizin, KI-Analysen und klinischen Entscheidungshilfesystemen stärkt dieses Segment zusätzlich. Anbieter bevorzugen integrierte Lösungen für große Netzwerke und Krankenhaussysteme, die standardisierte, interoperable Arbeitsabläufe erfordern. Integrierte Plattformen vereinfachen zudem die Einhaltung staatlich vorgeschriebener Datenaustauschstandards und reduzieren die betriebliche Komplexität.

Das Segment der Standalone-Software wird im Prognosezeitraum aufgrund seiner Flexibilität und geringeren Implementierungskomplexität voraussichtlich das schnellste Wachstum verzeichnen. Standalone-Lösungen ermöglichen es kleineren Krankenhäusern, Kliniken und spezialisierten Anbietern, Interoperabilitätsplattformen einzuführen, ohne bestehende Systeme grundlegend überarbeiten zu müssen. Das Segment profitiert von der Nachfrage nach kosteneffizienten, modularen Lösungen, die schnell implementiert werden können, um die Einhaltung von Interoperabilitätsstandards zu gewährleisten. Die zunehmende Nutzung cloudbasierter Standalone-Plattformen und KI-gestützter Analysetools trägt zum rasanten Wachstum dieses Teilsegments bei. Darüber hinaus bietet Standalone-Software eine einfachere Anpassung und kann auf spezifische Abteilungsbedürfnisse, wie z. B. die Integration von Laboren oder Apotheken, zugeschnitten werden. Gesundheitsorganisationen in Entwicklungsländern bevorzugen Standalone-Lösungen ebenfalls aufgrund der geringeren Anschaffungskosten und der einfacheren Wartung.

- Nach Modelltyp

Basierend auf dem Modelltyp ist der Markt in zentralisierte, hybride und dezentralisierte Modelle unterteilt. Das zentralisierte Modell dominierte den Markt im Jahr 2025 aufgrund seines strukturierten Ansatzes zur Aggregation von Patientendaten aus mehreren Quellen in einem einzigen Repository, was einen sicheren Zugriff und Analysen über Gesundheitsnetzwerke hinweg ermöglicht. Zentralisierte Modelle reduzieren die Datenredundanz, verbessern die Genauigkeit der Patientenakten und vereinfachen die Einhaltung regulatorischer Rahmenbedingungen. Große Krankenhäuser und integrierte Versorgungsnetzwerke bevorzugen zentralisierte Lösungen für unternehmensweite Interoperabilität und standardisierte Arbeitsabläufe. Zentralisierte Systeme erleichtern auch das Reporting, das Bevölkerungsgesundheitsmanagement und KI-gestützte Analysen. Das Segment profitiert von staatlichen Anreizen, die den einheitlichen Austausch von Gesundheitsinformationen fördern. Zentralisierte Modelle bleiben aufgrund ihrer betrieblichen Effizienz und Datensicherheitsfunktionen die bevorzugte Wahl für große Gesundheitsnetzwerke

Es wird erwartet, dass Hybridmodelle im Prognosezeitraum das schnellste Wachstum verzeichnen werden. Treiber dieser Entwicklung ist der steigende Bedarf an flexiblen Interoperabilitätsplattformen, die zentrale Steuerung mit lokaler Datenspeicherung kombinieren. Hybridmodelle gewinnen in Klinikverbünden und institutionenübergreifenden Kooperationen zunehmend an Bedeutung, da sie sowohl Skalierbarkeit als auch Sicherheit bieten. Anbieter, die Hybridlösungen einsetzen, behalten die Kontrolle über sensible Daten und nutzen gleichzeitig cloudbasierte Analysen und Fernzugriffsfunktionen. Hybridmodelle unterstützen zudem eine schrittweise Einführung, sodass Gesundheitsorganisationen neue Systeme integrieren können, ohne bestehende Arbeitsabläufe zu beeinträchtigen. Staatlich geförderte Initiativen zur Förderung des Austauschs von Gesundheitsinformationen tragen zu ihrer Verbreitung bei. Hybridmodelle sind besonders attraktiv für Regionen mit strengen Datenschutzbestimmungen, da sie die Einhaltung von Vorschriften mit der Zugänglichkeit in Einklang bringen.

- Nach Interoperabilitätsniveau

Basierend auf dem Interoperabilitätsniveau ist der Markt in grundlegende Interoperabilität, strukturelle Interoperabilität und semantische Interoperabilität unterteilt. Das Segment der strukturellen Interoperabilität dominierte den Markt im Jahr 2025 aufgrund seiner Fähigkeit, das Format und die Organisation von Daten für einen konsistenten und nutzbaren Austausch zwischen elektronischen Patientenakten (EHRs) und anderen Systemen zu standardisieren. Strukturelle Interoperabilität stellt sicher, dass Patienteninformationen auf verschiedenen Plattformen genau geteilt, angezeigt und interpretiert werden können, wodurch die klinische Entscheidungsfindung verbessert und Fehler reduziert werden. Sie wird in Krankenhäusern und großen Gesundheitsnetzwerken weit verbreitet eingesetzt, um die Koordination der Versorgung und die Berichtspflichten zu unterstützen. Strukturelle Interoperabilität erleichtert auch die Integration mit Plattformen zur klinischen Entscheidungsunterstützung und -analyse. Das Segment profitiert von staatlichen Initiativen, die einen standardisierten Austausch von Gesundheitsdaten vorschreiben. Krankenhäuser und Gesundheitssysteme priorisieren die strukturelle Interoperabilität, um Arbeitsabläufe zu optimieren und die Patientensicherheit zu verbessern

Der Bereich der semantischen Interoperabilität wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf, Maschinen und Gesundheitsdienstleister in die Lage zu versetzen, ausgetauschte Daten sinnvoll zu interpretieren und zu nutzen. Semantische Interoperabilität ermöglicht fortschrittliche Analysen, KI-gestützte Entscheidungsfindung und personalisierte Versorgung, indem sie klinische Informationen in handlungsrelevante Erkenntnisse umwandelt. Ihre Anwendung schreitet aufgrund des zunehmenden Fokus auf Präzisionsmedizin, prädiktive Analysen und Initiativen zur Bevölkerungsgesundheit rasant voran. Semantische Interoperabilität gewährleistet ein einheitliches Verständnis komplexer medizinischer Konzepte in allen Systemen. Gesundheitsdienstleister, die semantische Interoperabilität implementieren, können die Versorgungskoordination und die klinischen Ergebnisse verbessern. Ihr Wachstum wird durch internationale Standards und neue KI-Plattformen im Gesundheitswesen unterstützt.

- Durch Bereitstellung

Basierend auf der Bereitstellungsart ist der Markt in Cloud-basierte und On-Premise-Lösungen unterteilt. Das Segment der Cloud-basierten Lösungen dominierte den Markt im Jahr 2025 aufgrund seiner Skalierbarkeit, geringeren Vorabinvestitionen und der einfachen Integration in verschiedene Gesundheitssysteme. Cloud-Lösungen ermöglichen den Echtzeitzugriff auf Patientendaten in Krankenhäusern, Kliniken und Einrichtungen der Fernbehandlung und unterstützen gleichzeitig KI-Analysen, Telemedizinintegration und Notfallwiederherstellung. Die Cloud-Bereitstellung erleichtert die schnelle Einhaltung von Interoperabilitätsstandards und den sicheren Datenaustausch. Das Segment profitiert zudem vom wachsenden Trend, dass Krankenhausnetzwerke das Management ihrer IT-Infrastruktur auslagern. Cloud-basierte Plattformen reduzieren die Wartungskosten und vereinfachen Systemaktualisierungen. Skalierbarkeit und standortübergreifender Zugriff sind entscheidende Vorteile, die die Akzeptanz von Cloud-Lösungen vorantreiben.

Das Segment der On-Premise-Lösungen wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Bedenken hinsichtlich Datenschutz, Einhaltung gesetzlicher Bestimmungen und der Kontrolle sensibler Patientendaten. Krankenhäuser und Fachkliniken in Regionen mit strengen Datenschutzbestimmungen im Gesundheitswesen bevorzugen On-Premise-Systeme, da diese die lokale Verwaltung der Infrastruktur und der Datensicherheitsrichtlinien ermöglichen. On-Premise-Plattformen gewährleisten die vollständige Kontrolle über Datenspeicherung, Datensicherung und Zugriffsmanagement. Dieses Segment wird von Organisationen unterstützt, die in abgelegenen Gebieten oder Regionen mit geringer Internetverbindung Offline-Zugriff auf Patientenakten benötigen. On-Premise-Systeme werden häufig mit Hybridlösungen kombiniert, um eine höhere Flexibilität zu erzielen. Steigende Investitionen in Cybersicherheit und IT-Infrastruktur beschleunigen die Verbreitung von On-Premise-Lösungen.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Diagnose, Behandlung und Sonstiges unterteilt. Das Diagnosesegment dominierte den Markt im Jahr 2025 aufgrund des dringenden Bedarfs an genauen Patienteninformationen in Echtzeit, um diagnostische Entscheidungen zu treffen. Interoperable Systeme ermöglichen es Ärzten, effizient auf Laborergebnisse, Bildgebung und historische Gesundheitsdaten zuzugreifen, wodurch Diagnosefehler und Verzögerungen reduziert werden. Die Integration mit KI-Diagnosetools und Entscheidungsunterstützungssystemen verbessert die klinischen Ergebnisse. Das Segment profitiert von der steigenden Nachfrage nach Telemedizin und Fernüberwachungsintegration. Krankenhäuser und Kliniken priorisieren die Interoperabilität in der Diagnostik, um die Effizienz und die Patientenzufriedenheit zu verbessern. Die Akzeptanz wird auch durch wertorientierte Versorgungsinitiativen vorangetrieben, die zeitnahe und genaue Diagnoseinformationen erfordern

Im Behandlungssegment wird im Prognosezeitraum das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Präzisionsmedizin, personalisierten Behandlungsplänen und die Koordination der Versorgung über verschiedene Leistungserbringer hinweg. Interoperable Plattformen ermöglichen den nahtlosen Austausch von Behandlungsdaten mit Spezialisten, Apotheken und Behandlungsteams, was die Patientenergebnisse verbessert und wertorientierte Versorgungsinitiativen unterstützt. Die Integration von Telemedizin und Fernüberwachung trägt ebenfalls zur steigenden Nachfrage nach Behandlungsanwendungen bei. KI-gestützte Analysen und prädiktive Tools beschleunigen die Integration in Behandlungsabläufe zusätzlich. Das Segment profitiert von wachsenden patientenzentrierten Versorgungsmodellen und Programmen zum Management chronischer Erkrankungen. Krankenhäuser und Kliniken setzen vermehrt Interoperabilitätsplattformen ein, um die Behandlungsplanung und die Nachsorge zu optimieren.

- Nach Endnutzern

Auf Basis der Endnutzer ist der Markt in Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Apotheken und Sonstige unterteilt. Das Segment der Gesundheitsdienstleister dominierte den Markt im Jahr 2025 aufgrund der hohen Abhängigkeit von interoperablen Systemen für Krankenhausnetzwerke, Kliniken und Fachzentren. Anbieter nutzen Interoperabilitätslösungen, um Patienteninformationen zu konsolidieren, klinische Arbeitsabläufe zu verbessern und die Einhaltung der Gesundheitsvorschriften sicherzustellen. Das Segment profitiert von der zunehmenden Nutzung von elektronischen Patientenakten (EHRs), Telemedizin und wertorientierten Versorgungsmodellen. Integrierte Plattformen ermöglichen eine nahtlose Kommunikation zwischen Abteilungen und mit externen Spezialisten. Große Gesundheitsnetzwerke priorisieren die Einführung durch die Anbieter, um die betriebliche Effizienz zu optimieren. Das Segment unterstützt auch Initiativen zum Bevölkerungsgesundheitsmanagement und zur prädiktiven Analytik

Im Segment der Kostenträger im Gesundheitswesen wird im Prognosezeitraum das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach effizienter Leistungsabrechnung, Bevölkerungsgesundheitsmanagement und prädiktiver Analytik. Kostenträger setzen Interoperabilitätsplattformen ein, um Erkenntnisse aus klinischen und administrativen Daten zu gewinnen, Kosten zu senken und die Ergebnisse für Versicherte zu verbessern. Die Integration mit Versorgungsnetzwerken und elektronischen Patientenakten (EHRs) steigert die betriebliche Effizienz. Staatliche Förderprogramme zur Unterstützung des Austauschs von Gesundheitsinformationen fördern dieses Segment zusätzlich. Kostenträger nutzen interoperable Daten zunehmend zur Betrugserkennung und zum Nutzungsmanagement. Der wachsende Fokus auf Patientenergebnisse und kosteneffektive Versorgung treibt die Einführung fortschrittlicher Interoperabilitätslösungen voran.

Regionale Analyse des Marktes für Interoperabilität im Gesundheitswesen

- Nordamerika dominierte den Markt für Interoperabilität im Gesundheitswesen mit dem größten Umsatzanteil von 39,5 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz digitaler Gesundheitstechnologien und eine starke Präsenz wichtiger Lösungsanbieter.

- Die Anbieter in der Region legen Wert auf einen nahtlosen Echtzeitzugriff auf Patientendaten, um eine verbesserte Versorgungskoordination, weniger Doppeluntersuchungen und eine optimierte klinische Entscheidungsfindung in Krankenhäusern, Kliniken und Fachzentren zu ermöglichen.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Investitionen in die IT im Gesundheitswesen und eine starke Präsenz wichtiger Anbieter von Interoperabilitätslösungen unterstützt, wodurch sich die Region als führend bei der Bereitstellung integrierter und KI-gestützter Gesundheitsdatenplattformen etabliert.

Einblick in den US-amerikanischen Markt für Interoperabilität im Gesundheitswesen

Der US-amerikanische Markt für Interoperabilität im Gesundheitswesen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasche Verbreitung elektronischer Patientenakten (EHRs), digitaler Gesundheitsplattformen und Telemedizinlösungen. Leistungserbringer legen zunehmend Wert auf einen nahtlosen Datenaustausch, um die Versorgungskoordination zu verbessern, Doppeluntersuchungen zu vermeiden und die klinische Entscheidungsfindung zu optimieren. Der wachsende Trend zu wertorientierten Versorgungsmodellen und staatliche Vorgaben zum Austausch von Gesundheitsinformationen beflügeln das Marktwachstum zusätzlich. Darüber hinaus trägt die Integration KI-gestützter Analysen und prädiktiver Tools maßgeblich zur Verbreitung von Interoperabilitätslösungen bei. Eine leistungsstarke IT-Infrastruktur im Gesundheitswesen und hohe Investitionen von privaten und öffentlichen Akteuren fördern weiterhin die Akzeptanz in Krankenhäusern und Kliniken.

Einblick in den europäischen Markt für Interoperabilität im Gesundheitswesen

Der europäische Markt für Interoperabilität im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Datenschutzbestimmungen wie die DSGVO und der steigende Bedarf an effizienter Patientenversorgung. Die zunehmende Digitalisierung von Krankenhäusern und Kliniken sowie staatliche Initiativen zum nationalen Austausch von Gesundheitsinformationen fördern die Akzeptanz. Europäische Gesundheitsdienstleister schätzen zudem die operative Effizienz, die geringere Fehlerquote und die Echtzeitanalysen, die interoperable Plattformen bieten. Die Region verzeichnet ein Wachstum sowohl im öffentlichen als auch im privaten Gesundheitswesen, wobei Interoperabilitätslösungen in neue und bestehende IT-Infrastrukturen integriert werden.

Einblick in den britischen Markt für Interoperabilität im Gesundheitswesen

Der britische Markt für Interoperabilität im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der nationale Fokus auf digitale Gesundheitsversorgung und verbesserte Patientensicherheit. Bedenken hinsichtlich medizinischer Fehler, Datenfragmentierung und der Bedarf an umfassenden elektronischen Patientenakten bewegen Leistungserbringer dazu, interoperable Systeme einzuführen. Die gut etablierte IT-Infrastruktur des britischen Gesundheitswesens in Verbindung mit der starken staatlichen Förderung des Gesundheitsdatenaustauschs und der Telemedizin dürfte das Marktwachstum weiterhin ankurbeln. Die Integration von KI-Analysen, Patientenportalen und klinischen Entscheidungshilfen fördert die Akzeptanz zusätzlich.

Einblick in den deutschen Markt für Interoperabilität im Gesundheitswesen

Der deutsche Markt für Interoperabilität im Gesundheitswesen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind zunehmende Initiativen im Bereich der digitalen Gesundheit, strenge Compliance-Standards und die Nachfrage nach effizienter Patientenversorgung. Deutschlands fortschrittliche Gesundheitsinfrastruktur, der Fokus auf Innovation und sichere, datenschutzkonforme Lösungen fördern die Einführung interoperabler Plattformen in Krankenhäusern und Fachkliniken. Die Integration mit nationalen Gesundheitsnetzwerken, elektronischen Patientenakten (EHRs) und Telemedizinlösungen gewinnt immer mehr an Bedeutung und unterstützt klinische Entscheidungen in Echtzeit. Lokale Leistungserbringer priorisieren Interoperabilitätslösungen, die den regulatorischen Anforderungen und Patientensicherheitsstandards entsprechen.

Einblick in den Markt für Interoperabilität im Gesundheitswesen im asiatisch-pazifischen Raum

Der Markt für Interoperabilität im Gesundheitswesen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, staatliche Initiativen zum nationalen Austausch von Gesundheitsinformationen und die steigende Nutzung von Telemedizinlösungen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Verbesserung der Versorgungsqualität und der betrieblichen Effizienz treibt die Einführung von Interoperabilitätsplattformen voran. Darüber hinaus ermöglichen Investitionen in die IT-Infrastruktur des Gesundheitswesens und KI-gestützte Analysen den Echtzeit-Datenzugriff in Krankenhäusern und Kliniken. Der expandierende Markt für Gesundheitsdienstleistungen im asiatisch-pazifischen Raum und das steigende Bewusstsein der Patienten für digitale Gesundheitstools tragen zusätzlich zum Wachstum bei.

Einblick in den japanischen Markt für Interoperabilität im Gesundheitswesen

Der japanische Markt für Interoperabilität im Gesundheitswesen gewinnt aufgrund des technologisch fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach nahtlosem Datenzugriff zunehmend an Dynamik. Leistungserbringer setzen vermehrt auf interoperable Lösungen, um die Patientenversorgung zu verbessern, elektronische Patientenakten (EHRs) zu integrieren und Verbindungen zu Telemedizin- und Fernüberwachungssystemen herzustellen. Die Integration von Interoperabilitätsplattformen mit KI- und Analysetools treibt das Wachstum weiter an. Japans Fokus auf Prävention und koordinierte Gesundheitsnetzwerke fördert die Akzeptanz in Krankenhäusern, Kliniken und Fachzentren. Darüber hinaus tragen regulatorische Unterstützung und staatliche Förderprogramme für digitale Gesundheitsinitiativen zur Marktexpansion bei.

Einblick in den indischen Markt für Interoperabilität im Gesundheitswesen

Der indische Markt für Interoperabilität im Gesundheitswesen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Digitalisierung, den Ausbau von Krankenhausnetzwerken und die zunehmende Nutzung von elektronischen Patientenakten (EHRs) und Telemedizinplattformen zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für Interoperabilitätslösungen, angetrieben durch staatliche Initiativen zum nationalen Gesundheitsdatenaustausch und zu intelligenten Gesundheitssystemen. Leistungserbringer nutzen Interoperabilitätsplattformen, um die Versorgungskoordination zu verbessern, Fehler zu reduzieren und den Echtzeitzugriff auf Patientendaten zu ermöglichen. Die wachsende Mittelschicht, steigende Investitionen in die IT im Gesundheitswesen und das zunehmende Bewusstsein für die Vorteile digitaler Gesundheitslösungen sind Schlüsselfaktoren für das Marktwachstum in Indien. Erschwingliche Lösungen von in- und ausländischen Anbietern fördern die Akzeptanz in Krankenhäusern, Kliniken und ländlichen Gesundheitszentren zusätzlich.

Marktanteil der Interoperabilität im Gesundheitswesen

Die Branche für Interoperabilität im Gesundheitswesen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Epic Systems Corporation (USA)

- InterSystems Corporation (USA)

- Oracle Health (USA)

- Allscripts Healthcare Solutions (USA)

- NextGen Healthcare, Inc. (USA)

- Medical Information Technology, Inc. (USA)

- Orion Health Group (Neuseeland)

- eClinicalWorks (USA)

- IBM (USA)

- Infor, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Change Healthcare (USA)

- Redox, Inc. (USA)

- Lyniate (USA)

- Rhapsody International, Inc. (USA)

- iNTERFACEWARE Inc. (Kanada)

- Optum (USA)

- Health Catalyst (USA)

- ViSolve, Inc. (USA)

- GE Healthcare (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Interoperabilität im Gesundheitswesen?

- Im November 2025 brachte InterSystems den HealthShare AI Assistant auf den Markt, eine generative KI-Funktion, die auf der Unified Care Record-Plattform basiert und es Ärzten und Administratoren ermöglicht, komplexe longitudinale Patientendaten mithilfe von natürlichsprachlichen Eingabeaufforderungen abzufragen und zusammenzufassen, wodurch die Zugänglichkeit und Effizienz des Abrufs von Gesundheitsdaten verbessert wird.

- Im Oktober 2025 stellte Epic Systems neue Interoperabilitätsfunktionen vor (darunter „MyChart Central“ für den einheitlichen Zugriff auf Patientendaten), erweiterte sein Entwickler-Ökosystem (Open.Epic) und führte APIs für die vorherige Genehmigung und Sicherheitswarnungen für Mitarbeiter ein, wodurch der institutionsübergreifende Datenaustausch für Leistungserbringer und Patienten vereinfacht wird.

- Im Oktober 2025 kündigte InterSystems zudem die strategische Integration seiner HealthShare-Plattform mit der Google Cloud Healthcare API an. Dies ermöglicht harmonisierte Echtzeitdaten für KI-gestützte Analysen und zielt darauf ab, fragmentierte Gesundheitsdaten zu überwinden und eine skalierbare, sichere und einheitliche Dateninfrastruktur zu schaffen.

- Im September 2025 ging NextGen Healthcare eine Partnerschaft mit Kno2 (einem staatlich anerkannten QHIN) ein, um über 100.000 Leistungserbringern verschiedener Fachrichtungen die Vernetzung im Rahmen des nationalen Trusted Exchange Framework and Common Agreement (TEFCA) zu ermöglichen und so die Reichweite der landesweiten Datenaustauschinfrastruktur erheblich zu erweitern.

- Im Dezember 2024 verbanden Netzwerke, die Epic als ihr EHR-System nutzten, 625 Krankenhäuser innerhalb eines Jahres mit TEFCA – ein Meilenstein, der die Interoperabilität in den US-amerikanischen Gesundheitssystemen deutlich verbesserte und insbesondere ländlichen und unterversorgten Krankenhäusern half, die zuvor keinen elektronischen Gesundheitsdatenaustausch durchführen konnten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.