Global Green Bio Polyols Market

Marktgröße in Milliarden USD

CAGR :

%

USD

875.43 Million

USD

1,483.90 Million

2024

2032

USD

875.43 Million

USD

1,483.90 Million

2024

2032

| 2025 –2032 | |

| USD 875.43 Million | |

| USD 1,483.90 Million | |

| % | |

|

Global Green and Bio Polyols Market Segmentation, By Type (Polyether Polyols and Polyester Polyols), Application (Foam, Coatings, Adhesives, Sealants, Elastomers, and Others) – Industry Trends and Forecast to 2032

Green and Bio Polyols Market Analysis

Crop green and bio polyols market has an increasing demand for rigid and flexible polyurethane in various applications like sports and athletic footwear, as consumers are increasingly seek eco-friendly alternatives that minimize environmental impact while ensuring sustainable practices and less environmental effect, thereby driving market growth globally.

Green and Bio Polyols Market Size

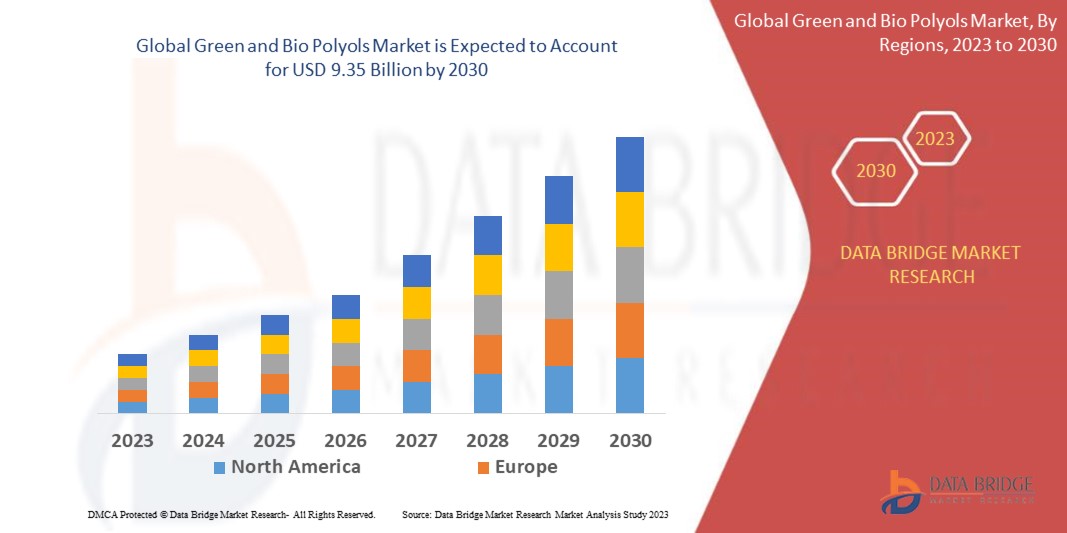

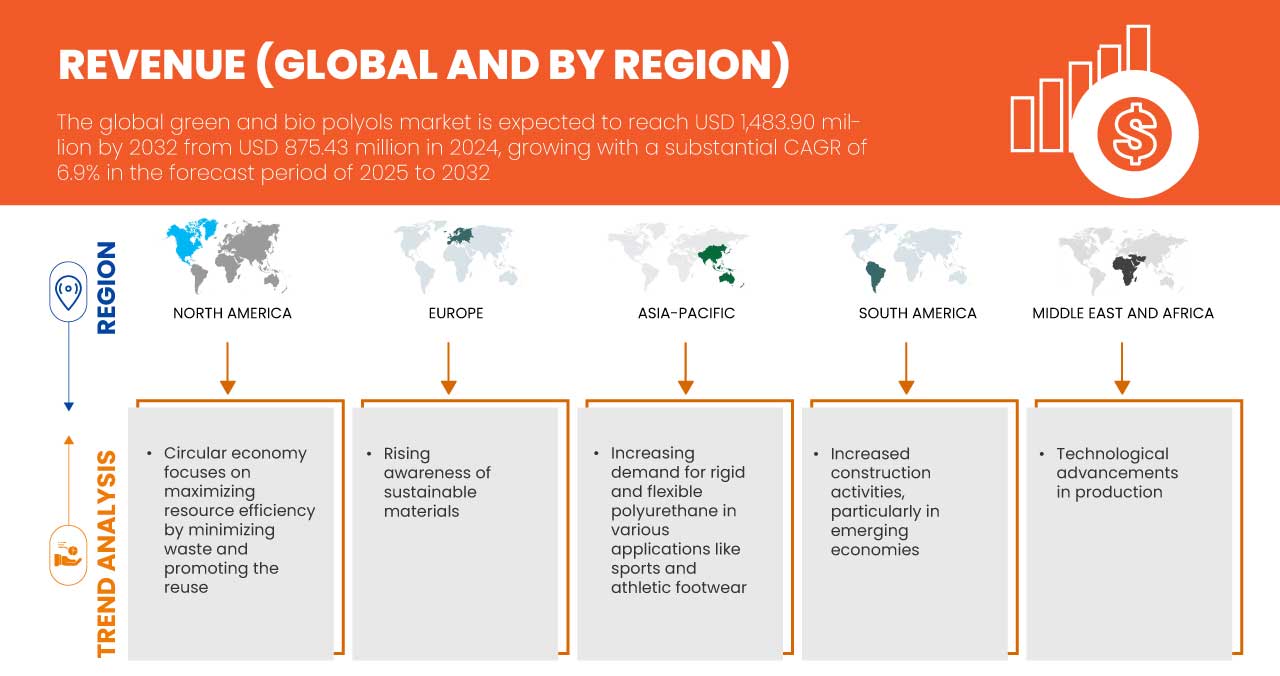

Global green and bio polyols market is expected to reach USD 1,483.90 million by 2032 from USD 875.43 million in 2024, growing with a substantial CAGR of 6.9% in the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework.

Green and Bio Polyols Market Trends

“Rising Awareness of Sustainable Materials ”

The growing global emphasis on sustainability is significantly influencing the demand for green and bio-based polyols, reshaping the market landscape. With increased awareness of the environmental consequences of fossil fuel-derived products, consumers and industries alike are shifting toward sustainable materials. This paradigm shift has catalyzed innovation and adoption of green and bio polyols, which are derived from renewable resources like plant-based oils and recycled materials.

Key industries such as construction, automotive, and packaging are embracing these eco-friendly polyols to align with stricter regulatory frameworks and evolving consumer preferences. Governments across regions are introducing incentives and mandates to curb carbon footprints, which further propels the demand for bio-based alternatives. In the automotive industry, rising consumer preference for vehicles with reduced environmental impact is driving the adoption of bio-polyurethane foams, which are widely used in seating, interiors, and insulation. Similarly, the construction sector is leveraging green polyols for energy-efficient insulation materials, meeting the growing demand for green building certifications such as LEED.

Darüber hinaus integrieren multinationale Konzerne Nachhaltigkeit zunehmend in ihre Markenstrategien und entscheiden sich für umweltfreundliche Rohstoffe, um ihren Ruf auf dem Markt zu verbessern. Dieser Wandel dient nicht nur den Zielen der Corporate Social Responsibility (CSR), sondern positioniert diese Unternehmen auch als Innovatoren auf einem umweltbewussten Markt. Darüber hinaus hat ein gesteigertes Verbraucherbewusstsein, das durch Aufklärungskampagnen und Medienberichterstattung vorangetrieben wird, die Nachhaltigkeit von einem Nischenthema zu einem Mainstream-Markttreiber gemacht. Dieses steigende Bewusstsein verändert das Kaufverhalten in allen Branchen und schafft eine starke Nachfrage nach nachhaltigen Lösungen wie grünen und Bio-Polyolen.

Berichtsumfang und Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zum Markt für grüne und Bio-Polyole |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada, Mexiko, China, Japan, Südkorea, Indien, Australien und Neuseeland, Singapur, Malaysia, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Deutschland, Frankreich, Italien, Niederlande, Großbritannien, Spanien, Belgien, Russland, Schweiz, Türkei, Luxemburg, Restliches Europa, Brasilien, Argentinien, Restliches Südamerika, Saudi-Arabien, Vereinigte Arabische Emirate, Ägypten, Südafrika, Israel und Restlicher Naher Osten und Afrika |

|

Wichtige Marktteilnehmer |

Cargill, Incorporated (USA), BASF SE (Deutschland), Emery Oleochemicals (USA), Stepan Company (USA), Polylabs TM (Lettland), Wanhua (China), ALBERDINGK BOLEY GmbH (Deutschland), BioBased Technologies (USA) und Aurorium (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Lieferantenauswahlkriterien, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Marktdefinition für grüne und Biopolyole

Grüne und Bio-Polyole sind umweltfreundliche Alternativen zu herkömmlichen Polyolen, die bei der Herstellung von Polyurethan-Schäumen, Beschichtungen, Klebstoffen und Elastomeren verwendet werden. Diese Polyole werden aus erneuerbaren Ressourcen wie Pflanzenölen (z. B. Soja-, Rizinus- oder Palmöl), natürlichem Zucker oder anderer Biomasse gewonnen. Sie tragen dazu bei, die Abhängigkeit von erdölbasierten Rohstoffen zu verringern und die Treibhausgasemissionen während der Produktion zu senken. Grüne Polyole betonen nachhaltige Produktionsmethoden mit minimalen Umweltauswirkungen, während Bio-Polyole insbesondere ihren biologischen oder erneuerbaren Ursprung hervorheben. Beide Typen behalten vergleichbare chemische und physikalische Eigenschaften wie herkömmliche Polyole bei, wodurch sie für verschiedene industrielle Anwendungen geeignet sind. Darüber hinaus unterstützen sie die Prinzipien der Kreislaufwirtschaft, wobei einige davon recycelbar oder biologisch abbaubar sind. Die Verwendung von grünen und Bio-Polyolen entspricht der wachsenden globalen Nachfrage nach nachhaltigen Materialien in Sektoren wie der Automobil-, Bau- und Verpackungsbranche, da die Branchen auf umweltfreundliche Fertigungslösungen umsteigen.

Marktdynamik für grüne und Bio-Polyole

Treiber

- Steigende Nachfrage nach starrem und flexiblem Polyurethan in verschiedenen Anwendungen wie Sport- und Sportschuhen

Die steigende Nachfrage nach starrem und flexiblem Polyurethan in verschiedenen Anwendungen, insbesondere in Sport- und Sportschuhen, ist ein wichtiger Treiber für das Wachstum des globalen Marktes für grüne und Biopolyole. Da die Industrien zunehmend Wert auf Nachhaltigkeit legen, gewinnt die Einführung biobasierter Polyole für die Polyurethanproduktion an Dynamik, insbesondere in stark nachgefragten Sektoren wie der Schuhindustrie. In der Sport- und Sportschuhindustrie spielt Polyurethan aufgrund seiner leichten, langlebigen und vielseitigen Eigenschaften eine entscheidende Rolle. Starre Polyurethane werden häufig für Strukturkomponenten verwendet, während flexible Varianten in Dämpfungs- und Zwischensohlenanwendungen integriert sind. Angesichts der zunehmenden Vorliebe der Verbraucher für umweltfreundliche Produkte wechseln Schuhhersteller zu biobasierten Polyurethanen, um die Marktnachfrage zu erfüllen und Nachhaltigkeitsziele zu erreichen. Führende Sportbekleidungsmarken wie Adidas, Nike und Puma stehen an der Spitze dieser Transformation. So enthalten beispielsweise die Futurecraft. Footprint-Sneaker von Adidas biobasiertes Polyurethan aus erneuerbaren Materialien und spiegeln das Engagement der Marke zur Reduzierung ihrer Umweltbelastung wider. In ähnlicher Weise integriert Nike Biopolyole in seine Produktlinien, um Performance-Schuhe herzustellen, die Nachhaltigkeit und Funktionalität in Einklang bringen. Der Markt für Biopolyole wird zusätzlich durch das wachsende Bewusstsein der Verbraucher hinsichtlich der Umweltauswirkungen von herkömmlichem Polyurethan vorangetrieben. Da die Kunden umweltfreundlichere Alternativen verlangen, nutzen Unternehmen biobasierte Polyole, um ihre Produkte zu differenzieren und ihre Marktposition zu stärken. Darüber hinaus erweitert der Aufstieg von Athleisure als Lifestyle-Trend den Anwendungsbereich von Polyurethan und führt zu höheren Produktionsmengen biobasierter Varianten. Die Fähigkeit von grünen und Biopolyolen, Treibhausgasemissionen und die Abhängigkeit von fossilen Brennstoffen zu reduzieren, passt nahtlos zu globalen Umweltzielen und zieht Investitionen von Branchenakteuren an. So verwendet Allbirds beispielsweise biobasiertes Polyurethan aus Zuckerrohr für seine Schuhe. Die SweetFoam-Innovation des Unternehmens ist in der Branche zum Maßstab für eine nachhaltige Zwischensohlenproduktion geworden und treibt die Nachfrage nach grünen Polyolen weiter an.

Die Kreislaufwirtschaft konzentriert sich auf die Maximierung der Ressourceneffizienz durch Abfallminimierung und Förderung der Wiederverwendung

Das Konzept einer Kreislaufwirtschaft gewinnt branchenübergreifend schnell an Bedeutung, und sein Fokus auf die Maximierung der Ressourceneffizienz durch Abfallminimierung und Förderung der Wiederverwendung von Materialien wird zu einem wichtigen Treiber des globalen Marktes für grüne und Bio-Polyole. Dieses Wirtschaftsmodell ermutigt Hersteller, nachhaltige Praktiken wie die Verwendung erneuerbarer Ressourcen, die Reduzierung des Energieverbrauchs und das Recycling von Materialien anzuwenden, was nahtlos mit der wachsenden Nachfrage nach umweltfreundlichen Lösungen bei der Herstellung von Polyurethanprodukten einhergeht. In einer Kreislaufwirtschaft liegt der Schwerpunkt darauf, die Abhängigkeit von neuen, auf Erdöl basierenden Ressourcen zu verringern und stattdessen biobasierte Alternativen wie grüne und Bio-Polyole zu verwenden. Diese erneuerbaren Polyole werden aus pflanzlichen Rohstoffen oder Abfallmaterialien gewonnen, tragen zu einer Reduzierung der Treibhausgasemissionen bei und unterstützen nachhaltige Produktionsprozesse. Dieser Wandel ist besonders wichtig in Branchen wie der Automobil-, Bau- und Konsumgüterindustrie, in denen die Verwendung traditioneller, nicht erneuerbarer Materialien zunehmend hinterfragt wird. Führende Unternehmen übernehmen die Prinzipien der Kreislaufwirtschaft, indem sie biobasierte Polyole in ihr Produktangebot aufnehmen. So werden beispielsweise die PolyTHF-Produkte der BASF, die in verschiedenen Anwendungen eingesetzt werden, mittlerweile mit einem Schwerpunkt auf Nachhaltigkeit und erneuerbaren Rohstoffen hergestellt und tragen so zu einer Kreislaufwirtschaft bei. Ebenso zeigt sich Covestros Engagement für die Kreislaufwirtschaft in der Entwicklung von Polyurethanen auf Basis von recyceltem CO2 und biobasierten Polyolen, wodurch die Abhängigkeit von fossilen Brennstoffen verringert und eine nachhaltigere Lieferkette gefördert wird.

Gelegenheiten

- Erhöhte Bautätigkeit, insbesondere in Schwellenländern

Der regulatorische Vorstoß für umweltfreundliche Produkte schafft eine bedeutende Chance für den globalen Markt für grüne und Bio-Polyole. Da Regierungen weltweit strengere Umweltvorschriften und Nachhaltigkeitsziele umsetzen, steigt die Nachfrage nach Produkten aus erneuerbaren und biologisch abbaubaren Materialien. Biobasierte Polyole, die bei der Herstellung nachhaltiger Schäume, Beschichtungen und Klebstoffe verwendet werden, erfüllen diese regulatorischen Anforderungen und bieten eine Alternative zu Produkten auf Erdölbasis. Dieser Wandel wird durch Zertifizierungen für umweltfreundliches Bauen und Energieeffizienzstandards weiter unterstützt, die Hersteller dazu ermutigen, umweltfreundliche Materialien in ihren Produkten zu verwenden. Folglich treiben diese regulatorischen Trends den Markt für grüne und Bio-Polyole an und fördern Innovation und Expansion in verschiedenen Branchen, darunter Bauwesen, Automobilbau und Verpackung. Der regulatorische Vorstoß für umweltfreundliche Produkte wird erhebliche Chancen für den globalen Markt für grüne und Bio-Polyole schaffen, indem er den Übergang zu nachhaltigeren, erneuerbaren Alternativen fördert. Da Regierungen strengere Umweltvorschriften umsetzen und ehrgeizige Nachhaltigkeitsziele setzen, werden Unternehmen dazu gezwungen sein, biobasierte und zirkuläre Lösungen zu übernehmen, um diese Anforderungen zu erfüllen. Dieser regulatorische Wandel wird Innovationen fördern, die Verfügbarkeit nachhaltiger Polyole verbessern und der wachsenden Vorliebe der Verbraucher für umweltbewusste Produkte Rechnung tragen.

- Regulatorischer Druck für umweltfreundliche Produkte

Der regulatorische Vorstoß für umweltfreundliche Produkte schafft eine bedeutende Chance für den globalen Markt für grüne und Bio-Polyole. Da Regierungen weltweit strengere Umweltvorschriften und Nachhaltigkeitsziele umsetzen, steigt die Nachfrage nach Produkten aus erneuerbaren und biologisch abbaubaren Materialien. Biobasierte Polyole, die bei der Herstellung nachhaltiger Schäume, Beschichtungen und Klebstoffe verwendet werden, erfüllen diese regulatorischen Anforderungen und bieten eine Alternative zu Produkten auf Erdölbasis. Dieser Wandel wird durch Zertifizierungen für umweltfreundliches Bauen und Energieeffizienzstandards weiter unterstützt, die Hersteller dazu ermutigen, umweltfreundliche Materialien in ihren Produkten zu verwenden. Folglich treiben diese regulatorischen Trends den Markt für grüne und Bio-Polyole an und fördern Innovation und Expansion in verschiedenen Branchen, darunter Bauwesen, Automobilbau und Verpackung. Zusammenfassend lässt sich sagen, dass der regulatorische Vorstoß für umweltfreundliche Produkte erhebliche Chancen für den globalen Markt für grüne und Bio-Polyole schaffen wird, indem er den Übergang zu nachhaltigeren, erneuerbaren Alternativen fördert. Da Regierungen strengere Umweltvorschriften umsetzen und ehrgeizige Nachhaltigkeitsziele setzen, werden Unternehmen dazu gezwungen sein, biobasierte und zirkuläre Lösungen zu übernehmen, um diese Anforderungen zu erfüllen. Dieser regulatorische Wandel wird Innovationen fördern, die Verfügbarkeit nachhaltiger Polyole verbessern und der wachsenden Vorliebe der Verbraucher für umweltbewusste Produkte Rechnung tragen.

Einschränkungen/Herausforderungen

- Strenge Vorschriften für die Verwendung von grünen und Bio-Polyolen

Die hohen Produktionskosten für biobasierte Polyole sind nach wie vor ein entscheidendes Hindernis für ihre breite Akzeptanz auf dem Weltmarkt. Im Gegensatz zu herkömmlichen Polyolen, die von ausgereiften, kosteneffizienten Herstellungsprozessen und etablierten Lieferketten profitieren, basieren biobasierte Polyole auf erneuerbaren Rohstoffen wie Pflanzenölen, landwirtschaftlichen Abfällen oder anderer Biomasse. Diese Ausgangsstoffe erfordern häufig komplexe Extraktions-, Raffinations- und Verarbeitungsschritte, die die Produktionskosten erheblich erhöhen. Einer der Hauptgründe für diese erhöhten Kosten ist die Abhängigkeit von fortschrittlichen Technologien und Infrastrukturen zur Umwandlung biobasierter Ausgangsstoffe in hochwertige Polyole. Diese Technologien, einschließlich der enzymatischen Verarbeitung oder Fermentation, erfordern erhebliche Kapitalinvestitionen und Betriebsausgaben. Darüber hinaus müssen im Segment der biobasierten Polyole noch Skaleneffekte erzielt werden, was die Kostenunterschiede zu erdölbasierten Alternativen weiter verschärft. Die Variabilität und begrenzte Verfügbarkeit von Ausgangsstoffen tragen ebenfalls zu hohen Kosten bei. Faktoren wie schwankende landwirtschaftliche Erträge, saisonale Einschränkungen und die Konkurrenz durch andere Industrien, die dieselben Biomasseressourcen nutzen, können die Rohstoffpreise in die Höhe treiben. Soja- oder Rizinusöl, die häufig bei der Herstellung von Biopolyolen verwendet werden, sind beispielsweise aufgrund der Nachfrage aus dem Lebensmittel- und Biokraftstoffsektor häufig einem Preisdruck ausgesetzt. Diese Kostenfaktoren machen biobasierte Polyole für preissensible Branchen wie die Verpackungs-, Automobil- und Konsumgüterindustrie weniger attraktiv. Unternehmen zögern möglicherweise, von konventionellen Polyolen abzuweichen, insbesondere in Märkten, in denen Nachhaltigkeitszertifizierungen keinen signifikanten Wettbewerbsvorteil bieten oder die Bereitschaft der Verbraucher, einen Aufpreis zu zahlen, gering ist.

- Strenge Vorschriften für die Produktion von Polyolen (Polyurethan)

Strenge Vorschriften für die Produktion von Polyolen (Polyurethan) stellen für den globalen Markt für grüne und Bio-Polyole erhebliche Herausforderungen dar, da sie die Kosten für die Einhaltung der Vorschriften und die betriebliche Komplexität erhöhen. Vorschriften wie NESHAP in den USA, REACH in Europa und verschiedene nationale Gesetze auf der ganzen Welt erfordern von Unternehmen, in fortschrittliche Technologien zu investieren, um Emissionen zu reduzieren, die chemische Sicherheit zu gewährleisten und Umweltstandards einzuhalten. Diese Vorschriften verlangen oft umfangreiche Tests, Dokumentationen und Anpassungen der Herstellungsprozesse, was die Produktion verlangsamen, die Betriebskosten erhöhen und Markteintrittsbarrieren schaffen kann, insbesondere für Unternehmen, die auf nachhaltige und biobasierte Produktionsmethoden umsteigen. Zum Beispiel

Vereinigte Staaten

Nationale Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) – Vorschriften für neue und bestehende Anlagen zur Reduzierung der Emissionen gefährlicher Luftschadstoffe um ca. 70 %, was zu höheren Kosten für die Einhaltung der Vorschriften und potenziellen Betriebsverzögerungen führt.

Europa

REACH (Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe) Umfassende Bestimmungen, die Sicherheitsprüfungen und Dokumentationen für Chemikalien erfordern, den Produktionsprozess beeinträchtigen und die F&E-Kosten zur Einhaltung der Vorschriften erhöhen.

Indien

Umweltschutzgesetz von 1986: Vorschriften zur Kontrolle der Umweltverschmutzung und Gewährleistung sicherer Herstellungsverfahren, die die Einhaltung von Umweltschutzprotokollen erforderlich machen, was zu höheren Produktionskosten führen kann.

Auswirkungen von Rohstoffknappheit und Lieferverzögerungen und aktuelles Marktszenario

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen, indem es die Auswirkungen und das aktuelle Marktumfeld von Rohstoffknappheit und Lieferverzögerungen berücksichtigt. Dies bedeutet, dass strategische Möglichkeiten bewertet, wirksame Aktionspläne erstellt und Unternehmen bei wichtigen Entscheidungen unterstützt werden.

Neben dem Standardbericht bieten wir auch detaillierte Analysen des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Wenn die Wirtschaftstätigkeit nachlässt, leiden auch die Branchen darunter. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf die Preisgestaltung und Verfügbarkeit der Produkte werden in den von DBMR bereitgestellten Markteinblickberichten und Informationsdiensten berücksichtigt. Damit sind unsere Kunden ihren Konkurrenten in der Regel immer einen Schritt voraus, können ihre Umsätze und Erträge prognostizieren und ihre Gewinn- und Verlustaufwendungen abschätzen.

Globaler Marktumfang für grüne und Biopolyole

Der Markt ist nach Typ und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Polyetherpolyole

- Polyesterpolyole

Anwendung

- Schaum

- Beschichtungen

- Klebstoffe

- Dichtungsmittel

- Elastomere

- Sonstiges

Globale regionale Analyse des Marktes für grüne und Bio-Polyole

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ und Anwendung bereitgestellt, wie oben angegeben.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, China, Japan, Südkorea, Indien, Australien und Neuseeland, Singapur, Malaysia, Thailand, Indonesien, die Philippinen, der restliche asiatisch-pazifische Raum, Deutschland, Frankreich, Italien, die Niederlande, Großbritannien, Spanien, Belgien, Russland, die Schweiz, die Türkei, Luxemburg, das restliche Europa, Brasilien, Argentinien, das restliche Südamerika, Saudi-Arabien, die Vereinigten Arabischen Emirate, Ägypten, Südafrika, Israel, der restliche Nahe Osten und Afrika.

Aufgrund der rasanten Industrialisierung, Urbanisierung und steigenden Nachfrage nach nachhaltigen Materialien in Schlüsselindustrien wie dem Baugewerbe, der Automobilindustrie und der Möbelherstellung wird die Region Asien-Pazifik voraussichtlich den globalen Markt für grüne und Bio-Polyole dominieren. Die große Bevölkerung und die wachsende Mittelschicht der Region sorgen für eine erhebliche Nachfrage nach Konsumgütern wie Matratzen, Kissen und Isoliermaterialien, die stark auf Polyole angewiesen sind.

Aufgrund der rasant steigenden Bevölkerungszahl dürfte der asiatisch-pazifische Raum am schnellsten wachsen. Auch die Nachfrage der Verbraucher nach nachhaltiger und umweltfreundlicher Lebensmittelproduktion treibt den Markt an.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Globaler Marktanteil an grünen und Biopolyolen

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer für grüne und Bio-Polyole sind:

- Cargill, Incorporated (USA)

- BASF SE (Deutschland)

- Emery Oleochemicals (USA)

- Stepan Company (USA)

- Polylabs TM (Lettland)

- Wanhua (China)

- ALBERDINGK BOLEY GmbH (Deutschland)

- Biobasierte Technologien (USA)

- Aurorium (USA)

Neueste Entwicklungen auf dem Markt für grüne und Bio-Polyole

- Im November 2024 gaben Krishna Enterprise und Alberdingk Boley ihre Zusammenarbeit bei wasserbasierten Acryldispersionen für den indischen Markt bekannt. Seit 1985 bietet Krishna Enterprise innovative Lösungen im Bereich Beschichtungen an, und Gaurang Goradia besuchte Alberdingk im Oktober, um die Partnerschaftsvereinbarung zu unterzeichnen

- Im Oktober 2024 wurde Cargill vom indonesischen Industrieministerium für die erfolgreiche Implementierung von Industrie 4.0-Technologien in seiner Kakaoverarbeitungsanlage in Gresik mit dem INDI 4.0 2024 Smart Factory Award ausgezeichnet. Diese Anerkennung unterstreicht Cargills Engagement für fortschrittliche Fertigungsverfahren, darunter Automatisierung, Echtzeit-Datenüberwachung und Energiemanagement, die auf die Verbesserung von Effizienz und Nachhaltigkeit abzielen.

- Im Juli 2023 erhielt Stepan den World Finance Sustainability Award 2023 als Anerkennung für sein Engagement für Nachhaltigkeit und umweltfreundliche Praktiken. Die Auszeichnung unterstreicht Stepans Bemühungen, branchenübergreifend innovative, umweltverträgliche Lösungen zu entwickeln und stärkt seine Führungsrolle bei nachhaltigen Geschäftspraktiken.

- Im Juni 2024 kündigte Aurorium, ein Hersteller von Spezialzutaten, die Einführung von Haelium Pharmaceutical Solutions an und unterstreicht damit sein langfristiges Engagement im Gesundheitswesen. Die Haelium-Produktlinie basiert auf jahrzehntelanger Innovation und etablierte Aurorium als weltweit führenden Anbieter von pharmazeutischen Inhaltsstoffen, der einen einzigartigen Ansatz für Spitzenleistungen verkörpert.

- Im Juni 2024 hat BASF sein Portfolio um die Einführung von biomassenbilanziertem (BMB) Ecoflex erweitert, einem zertifiziert kompostierbaren Biopolymer für die Verpackungsindustrie. Dieses EcoflexF Blend C1200 BMB verwendet erneuerbare Rohstoffe aus organischen Abfällen, reduziert den Verbrauch fossiler Ressourcen und bietet einen um 60 % geringeren CO2-Fußabdruck.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW

1.4 LIMITATIONS

1.5 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 CURRENCY AND PRICING

2.5 DBMR TRIPOD DATA VALIDATION MODEL

2.6 MULTIVARIATE MODELING

2.7 PRIMARY INTERVIEWS WITH KEY OPINION LEADERS

2.8 DBMR MARKET POSITION GRID

2.9 DBMR VENDOR SHARE ANALYSIS

2.1 MARKET APPLICATION COVERAGE GRID

2.11 SECONDARY SOURCES

2.12 ASSUMPTIONS

3 EXECUTIVE SUMMARY

4 PREMIUM INSIGHTS

4.1 PESTEL ANALYSIS

4.1.1 POLITICAL FACTORS

4.1.2 ECONOMIC FACTORS

4.1.3 SOCIAL FACTORS

4.1.4 TECHNOLOGICAL FACTORS

4.1.5 ENVIRONMENTAL FACTORS

4.1.6 LEGAL FACTORS

4.1.7 CONCLUSION

4.2 PORTER’S FIVE FORCES

4.2.1 THREAT OF NEW ENTRANTS

4.2.2 THREAT OF SUBSTITUTES

4.2.3 BARGAINING POWER OF SUPPLIERS

4.2.4 BARGAINING POWER OF BUYERS

4.2.5 COMPETITIVE RIVALRY

4.3 IMPORT EXPORT SCENARIO

4.4 PRICE INDEX

4.5 PRODUCTION CONSUMPTION ANALYSIS

4.6 VENDOR SELECTION CRITERIA

4.6.1 QUALITY AND CONSISTENCY

4.6.2 TECHNICAL EXPERTISE

4.6.3 SUPPLY CHAIN RELIABILITY

4.6.4 COMPLIANCE AND SUSTAINABILITY

4.6.5 COST AND PRICING STRUCTURE

4.6.6 FINANCIAL STABILITY

4.6.7 FLEXIBILITY AND CUSTOMIZATION

4.6.8 RISK MANAGEMENT AND CONTINGENCY PLANS

4.7 CLIMATE CHANGE SCENARIO

4.7.1 ENVIRONMENTAL CONCERNS

4.7.2 INDUSTRY RESPONSE

4.7.3 GOVERNMENT'S ROLE

4.7.4 ANALYST RECOMMENDATIONS

4.8 PRODUCTION CAPACITY OVERVIEW

4.8.1 CURRENT PRODUCTION CAPACITY

4.8.2 REGIONAL DISTRIBUTION OF PRODUCTION CAPACITY

4.8.3 TECHNOLOGICAL ADVANCEMENTS AND INNOVATION

4.8.4 CAPACITY EXPANSION AND FUTURE PROJECTIONS

4.9 RAW MATERIAL COVERAGE

4.9.1 PLANT OILS

4.9.1.1 CASTOR OIL

4.9.1.2 SOYBEAN OIL

4.9.1.3 PALM OIL

4.9.2 AGRICULTURAL RESIDUES AND WASTE BIOMASS

4.9.2.1 CORN STOVER

4.9.2.2 WHEAT STRAW AND RICE HUSK

4.9.3 SUGAR-BASED FEEDSTOCKS

4.9.3.1 SUGAR ALCOHOLS

4.9.4 ALGAE AND OTHER NOVEL SOURCES

4.9.4.1 ALGAE

4.9.5 WASTE OILS AND BY-PRODUCTS

4.9.5.1 USED COOKING OILS

4.9.6 CONCLUSION

4.1 SUPPLY CHAIN ANALYSIS

4.10.1 OVERVIEW

4.10.2 LOGISTIC COST SCENARIO

4.10.2.1 TRANSPORTATION COSTS

4.10.2.2 STORAGE AND INVENTORY MANAGEMENT

4.10.2.3 GLOBAL SUPPLY CHAIN DISRUPTIONS

4.10.3 IMPORTANCE OF LOGISTIC SERVICE PROVIDERS

4.10.3.1 RAW MATERIAL SOURCING AND TRANSPORTATION

4.10.3.2 SUSTAINABILITY IN LOGISTICS

4.10.3.3 GLOBAL DISTRIBUTION AND SUPPLY CHAIN COORDINATION

4.10.3.4 TECHNOLOGICAL INTEGRATION

4.10.4 CONCLUSION

4.11 TECHNOLOGY ADVANCEMENTS BY MANUFACTURERS

4.11.1 FEEDSTOCK INNOVATION AND RAW MATERIAL OPTIMIZATION

4.11.1.1 ADVANCED CATALYSIS AND GREEN CHEMISTRY

4.11.1.2 FEEDSTOCK DIVERSIFICATION

4.11.2 ADVANCED PRODUCTION TECHNIQUES

4.11.2.1 BIOCATALYSIS AND ENZYMATIC PROCESSES

4.11.2.2 GREEN SOLVENTS AND SOLVENT-FREE PROCESSES

4.11.2.3 CONTINUOUS AND FLOW CHEMISTRY

4.11.3 PROCESS INTEGRATION AND ENERGY EFFICIENCY

4.11.3.1 HEAT INTEGRATION AND ENERGY RECOVERY

4.11.3.2 PROCESS INTENSIFICATION

4.11.4 PERFORMANCE AND PRODUCT INNOVATION

4.11.4.1 TAILORED BIO POLYOLS FOR SPECIFIC APPLICATIONS

4.11.4.2 ENHANCED DURABILITY AND STABILITY

4.11.5 CIRCULAR ECONOMY AND WASTE REDUCTION

4.11.5.1 RECYCLING OF BIO-BASED POLYOLS

4.11.5.2 ZERO-WASTE MANUFACTURING

4.11.6 CONCLUSION

5 REGULATION COVERAGE

5.1 ENVIRONMENTAL REGULATIONS AND STANDARDS

5.1.1 CARBON FOOTPRINT AND GREENHOUSE GAS EMISSIONS

5.1.2 SUSTAINABILITY AND BIODEGRADABILITY

5.1.3 REACH AND CHEMICAL SAFETY REGULATIONS

5.2 FEEDSTOCK SOURCING AND AGRICULTURAL REGULATIONS

5.2.1 SUSTAINABLE SOURCING OF RAW MATERIALS

5.2.2 AGRI-ENVIRONMENTAL REGULATIONS

5.2.3 TRACEABILITY AND CERTIFICATION

5.3 PRODUCT SAFETY AND REGULATORY COMPLIANCE

5.3.1 SAFETY AND TOXICITY REGULATIONS

5.3.2 FLAMMABILITY STANDARDS

5.4 CIRCULAR ECONOMY AND WASTE MANAGEMENT REGULATIONS

5.4.1 EXTENDED PRODUCER RESPONSIBILITY (EPR)

5.4.2 PLASTIC WASTE AND PACKAGING REGULATIONS

5.5 REGIONAL REGULATIONS AND STANDARDS

5.6 CONCLUSION

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING AWARENESS OF SUSTAINABLE MATERIALS

6.1.2 INCREASING DEMAND FOR RIGID AND FLEXIBLE POLYURETHANE IN VARIOUS APPLICATIONS LIKE SPORTS AND ATHLETIC FOOTWEAR

6.1.3 CIRCULAR ECONOMY FOCUSES ON MAXIMIZING RESOURCE EFFICIENCY BY MINIMIZING WASTE AND PROMOTING THE REUSE

6.2 RESTRAINTS

6.2.1 PERFORMANCE LIMITATIONS COMPARED TO CONVENTIONAL POLYOLS

6.2.2 HIGH PRODUCTION COST FOR BIO BASED POLYOLS

6.3 OPPORTUNITIES

6.3.1 INCREASED CONSTRUCTION ACTIVITIES, PARTICULARLY IN EMERGING ECONOMIES

6.3.2 REGULATORY PUSH FOR ECO-FRIENDLY PRODUCTS

6.3.3 TECHNOLOGICAL ADVANCEMENTS IN PRODUCTION

6.4 CHALLENGE

6.4.1 STRINGENT REGULATION FOR POLYOLS (POLYURETHANE) PRODUCTION

7 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE

7.1 OVERVIEW

7.2 POLYETHER POLYOLS

7.3 POLYESTER POLYOLS

8 GLOBAL GREEN AND BIO POLYOLS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 FOAM

8.3 COATINGS

8.4 ADHESIVES

8.5 SEALANTS

8.6 ELASTOMERS

8.7 OTHERS

9 GLOBAL GREEN AND BIO POLYOLS MARKET, BY REGION

9.1 OVERVIEW

9.2 ASIA-PACIFIC

9.2.1 CHINA

9.2.2 JAPAN

9.2.3 SOUTH KOREA

9.2.4 INDIA

9.2.5 AUSTRALIA AND NEW ZEALAND

9.2.6 SINGAPORE

9.2.7 MALAYSIA

9.2.8 THAILAND

9.2.9 INDONESIA

9.2.10 PHILIPPINES

9.2.11 REST OF ASIA-PACIFIC

9.3 NORTH AMERICA

9.3.1 U.S.

9.3.2 CANADA

9.3.3 MEXICO

9.4 EUROPE

9.4.1 GERMANY

9.4.2 FRANCE

9.4.3 ITALY

9.4.4 NETHERLANDS

9.4.5 U.K.

9.4.6 SPAIN

9.4.7 BELGIUM

9.4.8 RUSSIA

9.4.9 SWITZERLAND

9.4.10 TURKEY

9.4.11 LUXEMBURG

9.4.12 REST OF EUROPE

9.5 MIDDLE EAST AND AFRICA

9.5.1 SAUDI ARABIA

9.5.2 U.A.E.

9.5.3 EGYPT

9.5.4 SOUTH AFRICA

9.5.5 ISRAEL

9.5.6 REST OF MIDDLE EAST AND AFRICA

9.6 SOUTH AMERICA

9.6.1 BRAZIL

9.6.2 ARGENTINA

9.6.3 REST OF SOUTH AMERICA

10 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY LANDSCAPE

10.1 COMPANY SHARE ANALYSIS: GLOBAL

10.2 COMPANY SHARE ANALYSIS: ASIA-PACIFIC

10.3 COMPANY SHARE ANALYSIS: EUROPE

10.4 COMPANY SHARE ANALYSIS: NORTH AMERICA

11 SWOT ANALYSIS

12 COMPANY PROFILES

12.1 CARGILL, INCORPORATED

12.1.1 COMPANY SNAPSHOT

12.1.2 COMPANY SHARE ANALYSIS

12.1.3 PRODUCT PORTFOLIO

12.1.4 RECENT DEVELOPMENT

12.2 BASF

12.2.1 COMPANY SNAPSHOT

12.2.2 REVENUE ANALYSIS

12.2.3 COMPANY SHARE ANALYSIS

12.2.4 PRODUCT PORTFOLIO

12.2.5 RECENT DEVELOPMENT

12.3 EMERY OLEOCHEMICALS

12.3.1 COMPANY SNAPSHOT

12.3.2 COMPANY SHARE ANALYSIS

12.3.3 PRODUCT PORTFOLIO

12.3.4 RECENT DEVELOPMENT

12.4 STEPAN COMPANY

12.4.1 COMPANY SNAPSHOT

12.4.2 REVENUR ANALYSIS

12.4.3 COMPANY SHARE ANALYSIS

12.4.4 PRODUCT PORTFOLIO

12.4.5 RECENT DEVELOPMENT

12.5 POLYLABS TM.

12.5.1 COMPANY SNAPSHOT

12.5.2 COMPANY SHARE ANALYSIS

12.5.3 PRODUCT PORTFOLIO

12.5.4 RECENT DEVELOPMENT

12.6 ALBERDINGK BOLEY GMBH

12.6.1 COMPANY SNAPSHOT

12.6.2 PRODUCT PORTFOLIO

12.6.3 RECENT DEVELOPMENT

12.7 AURORIUM

12.7.1 COMPANY SNAPSHOT

12.7.2 PRODUCT PORTFOLIO

12.7.3 RECENT DEVELOPMENT

12.8 BIOBASED TECHNOLOGIES

12.8.1 COMPANY SNAPSHOT

12.8.2 PRODUCT PORTFOLIO

12.8.3 RECENT DEVELOPMENT

12.9 WANHUA

12.9.1 COMPANY SNAPSHOT

12.9.2 REVENUE ANALYSIS

12.9.3 PRODUCT PORTFOLIO

12.9.4 RECENT DEVELOPMENT

13 QUESTIONNAIRE

14 RELATED REPORTS

Tabellenverzeichnis

TABLE 1 COUNTRY WISE REGULATION FOR PRODUCTION OF POLYOLS (POLYURETHANE)

TABLE 2 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 3 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 4 GLOBAL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 5 GLOBAL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 6 GLOBAL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 7 GLOBAL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 8 GLOBAL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 9 GLOBAL FOAM IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 10 GLOBAL GREEN AND BIO POLYOLS, BY REGION, 2018-2032 (USD THOUSAND)

TABLE 11 GLOBAL GREEN AND BIO POLYOLS MARKET, BY REGION, 2018-2032 (KILO TONS)

TABLE 12 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 13 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 14 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 15 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 16 ASIA-PACIFIC POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 17 ASIA-PACIFIC POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 18 ASIA-PACIFIC POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 19 ASIA-PACIFIC POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 20 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 21 ASIA-PACIFIC FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 22 CHINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 23 CHINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 24 CHINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 25 CHINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 26 CHINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 27 CHINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 28 CHINA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 29 CHINA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 30 JAPAN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 31 JAPAN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 32 JAPAN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 33 JAPAN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 34 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 35 JAPAN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 36 JAPAN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 37 JAPAN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 38 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 39 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 40 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 41 SOUTH KOREA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 42 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 43 SOUTH KOREA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 44 SOUTH KOREA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 45 SOUTH KOREA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 46 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 47 INDIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 48 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 49 INDIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 50 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 51 INDIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 52 INDIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 53 INDIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 54 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 55 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 56 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 57 AUSTRALIA AND NEW ZEALAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 58 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 59 AUSTRALIA AND NEW ZEALAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 60 AUSTRALIA AND NEW ZEALAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 61 AUSTRALIA AND NEW ZEALAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 62 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 63 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 64 SINGAPORE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 65 SINGAPORE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 66 SINGAPORE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 67 SINGAPORE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 68 SINGAPORE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 69 SINGAPORE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 70 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 71 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 72 MALAYSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 73 MALAYSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 74 MALAYSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 75 MALAYSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 76 MALAYSIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 77 MALAYSIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 78 THAILAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 79 THAILAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 80 THAILAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 81 THAILAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 82 THAILAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 83 THAILAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 84 THAILAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 85 THAILAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 86 INDONESIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 87 INDONESIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 88 INDONESIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 89 INDONESIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 90 INDONESIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 91 INDONESIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 92 INDONESIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 93 INDONESIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 94 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 95 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 96 PHILIPPINES POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 97 PHILIPPINES POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 98 PHILIPPINES POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 99 PHILIPPINES POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 100 PHILIPPINES GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 101 PHILIPPINES FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 102 REST OF ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 103 REST OF ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 104 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 105 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 106 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 107 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 108 NORTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 109 NORTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 110 NORTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 111 NORTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 112 NORTH AMERICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 113 NORTH AMERICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 114 U.S. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 115 U.S. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 116 U.S. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 117 U.S. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 118 U.S. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 119 U.S. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 120 U.S. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 121 U.S. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 122 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 123 CANADA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 124 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 125 CANADA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 126 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 127 CANADA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 128 CANADA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 129 CANADA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 130 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 131 MEXICO GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 132 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 133 MEXICO POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 134 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 135 MEXICO POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 136 MEXICO GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 137 MEXICO FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 138 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 139 EUROPE GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 140 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 141 EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 142 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 143 EUROPE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 144 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 145 EUROPE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 146 EUROPE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 147 EUROPE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 148 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 149 GERMANY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 150 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 151 GERMANY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 152 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 153 GERMANY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 154 GERMANY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 155 GERMANY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 156 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 157 FRANCE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 158 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 159 FRANCE POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 160 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 161 FRANCE POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 162 FRANCE GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 163 FRANCE FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 164 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 165 ITALY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 166 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 167 ITALY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 168 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 169 ITALY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 170 ITALY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 171 ITALY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 172 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 173 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 174 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 175 NETHERLANDS POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 176 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 177 NETHERLANDS POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 178 NETHERLANDS GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 179 NETHERLANDS FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 180 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 181 U.K. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 182 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 183 U.K. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 184 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 185 U.K. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 186 U.K. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 187 U.K. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 188 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 189 SPAIN GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 190 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 191 SPAIN POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 192 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 193 SPAIN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 194 SPAIN GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 195 SPAIN FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 196 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 197 BELGIUM GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 198 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 199 BELGIUM POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 200 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 201 BELGIUM POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 202 BELGIUM GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 203 BELGIUM FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 204 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 205 RUSSIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 206 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 207 RUSSIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 208 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 209 RUSSIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 210 RUSSIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 211 RUSSIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 212 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 213 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 214 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 215 SWITZERLAND POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 216 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 217 SWITZERLAND POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 218 SWITZERLAND GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 219 SWITZERLAND FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 220 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 221 TURKEY GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 222 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 223 TURKEY POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 224 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 225 TURKEY POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 226 TURKEY GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 227 TURKEY FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 228 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 229 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 230 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 231 LUXEMBURG POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 232 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 233 LUXEMBURG POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 234 LUXEMBURG GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 235 LUXEMBURG FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 236 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 237 REST OF EUROPE GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 238 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 239 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 240 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 241 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 242 MIDDLE EAST AND AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 243 MIDDLE EAST AND AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 244 MIDDLE EAST AND AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 245 MIDDLE EAST AND AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 246 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 247 MIDDLE EAST AND AFRICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 248 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 249 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 250 SAUDI ARABIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 251 SAUDI ARABIA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 252 SAUDI ARABIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 253 SAUDI ARABIA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 254 SAUDI ARABIA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 255 SAUDI ARABIA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 256 U.A.E. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 257 U.A.E. GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 258 U.A.E. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 259 U.A.E. POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 260 U.A.E. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 261 U.A.E. POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 262 U.A.E. GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 263 U.A.E. FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 264 EGYPT GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 265 EGYPT GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 266 EGYPT POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 267 EGYPT POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 268 EGYPT POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 269 EGYPT POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 270 EGYPT GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 271 EGYPT FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 272 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 273 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 274 SOUTH AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 275 SOUTH AFRICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 276 SOUTH AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 277 SOUTH AFRICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 278 SOUTH AFRICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 279 SOUTH AFRICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 280 ISRAEL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 281 ISRAEL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 282 ISRAEL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 283 ISRAEL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 284 ISRAEL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 285 ISRAEL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 286 ISRAEL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 287 ISRAEL FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 288 REST OF MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 289 REST OF MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 290 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (USD THOUSAND)

TABLE 291 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY COUNTRY, 2018-2032 (KILO TONS)

TABLE 292 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 293 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 294 SOUTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 295 SOUTH AMERICA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 296 SOUTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 297 SOUTH AMERICA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 298 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 299 SOUTH AMERICA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 300 BRAZIL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 301 BRAZIL GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 302 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 303 BRAZIL POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 304 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 305 BRAZIL POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 306 BRAZIL GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 307 BRAZIL FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 308 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 309 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

TABLE 310 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 311 ARGENTINA POLYETHER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 312 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 313 ARGENTINA POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY CATEGORY, 2018-2032 (USD THOUSAND)

TABLE 314 ARGENTINA GREEN AND BIO POLYOLS MARKET, BY APPLICATION, 2018-2032 (USD THOUSAND)

TABLE 315 ARGENTINA FOAM IN POLYESTER POLYOLS IN GREEN AND BIO POLYOLS MARKET, BY SEGMENT, 2018-2032 (USD THOUSAND)

TABLE 316 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (USD THOUSAND)

TABLE 317 REST OF SOUTH AMERICA GREEN AND BIO POLYOLS MARKET, BY TYPE, 2018-2032 (KILO TONS)

Abbildungsverzeichnis

FIGURE 1 GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 2 GLOBAL GREEN AND BIO POLYOLS MARKET: DATA TRIANGULATION

FIGURE 3 GLOBAL GREEN AND BIO POLYOLS MARKET: DROC ANALYSIS

FIGURE 4 GLOBAL GREEN AND BIO POLYOLS MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 GLOBAL GREEN AND BIO POLYOLS MARKET: MULTIVARIATE MODELLING

FIGURE 7 GLOBAL GREEN AND BIO POLYOLS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 8 GLOBAL GREEN AND BIO POLYOLS MARKET: DBMR MARKET POSITION GRID

FIGURE 9 GLOBAL GREEN AND BIO POLYOLS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 GLOBAL GREEN AND BIO POLYOLS MARKET: APPLICATION COVERAGE GRID

FIGURE 11 GLOBAL GREEN AND BIO POLYOLS MARKET: SEGMENTATION

FIGURE 12 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE GLOBAL GREEN AND BIO POLYOLS MARKET AND IS EXPECTED TO GROW WITH THE HIGHEST CAGR IN THE FORECAST PERIOD

FIGURE 13 GLOBAL GREEN AND BIO POLYOLS MARKET, BY TYP, 2024

FIGURE 14 EXECUTIVE SUMMARY OF GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 15 STRATEGIC DECISIONS

FIGURE 16 RISING AWARENESS OF SUSTAINABLE MATERIALS IS EXPECTED TO DRIVE THE GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 17 THE POLYETHER POLYOLS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE GLOBAL GREEN AND BIO POLYOLS MARKET IN 2025 AND 2032

FIGURE 18 ASIA-PACIFIC IS THE FASTEST-GROWING MARKET FOR GLOBAL GREEN AND BIO POLYOLS MARKET IN THE FORECAST PERIOD

FIGURE 19 PESTEL ANALYSIS

FIGURE 20 PORTER’S FIVE FORCES

FIGURE 21 IMPORT EXPORT SCENARIO (USD THOUSAND)

FIGURE 22 GLOBAL GREEN AND BIO POLYOLS MARKET, 2023-2032, AVERAGE SELLING PRICE (USD/TON)

FIGURE 23 PRODUCTION CONSUMPTION ANALYSIS

FIGURE 24 VENDOR SELECTION CRITERIA

FIGURE 25 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES FOR GLOBAL GREEN AND BIO POLYOLS MARKET

FIGURE 26 TOTAL LENGTH OF NATIONAL HIGHWAY IN (KM) (2014-2023) OF INDIA

FIGURE 27 NUMBER OF AIRPORTS (2014-2024) IN INDIA

FIGURE 28 GLOBAL GREEN AND BIO POLYOLS MARKET: BY TYPE, 2024

FIGURE 29 GLOBAL GREEN AND BIO POLYOLS MARKET: BY APPLICATION, 2024

FIGURE 30 GLOBAL GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 31 ASIA-PACIFIC GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 32 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 33 EUROPE GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 34 MIDDLE EAST AND AFRICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 35 SOUTH AMERICA GREEN AND BIO POLYOLS MARKET: SNAPSHOT (2024)

FIGURE 36 GLOBAL GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 37 ASIA-PACIFC GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 38 EUROPE GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

FIGURE 39 NORTH AMERICA GREEN AND BIO POLYOLS MARKET: COMPANY SHARE 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.