Global Glaucoma Surgical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

513.93 Billion

USD

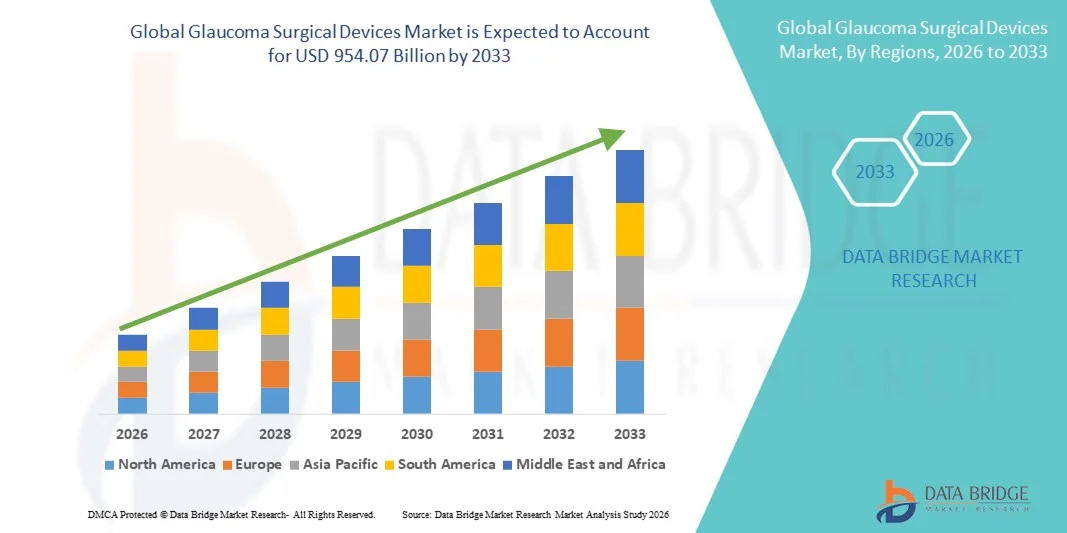

954.07 Billion

2025

2033

USD

513.93 Billion

USD

954.07 Billion

2025

2033

| 2026 –2033 | |

| USD 513.93 Billion | |

| USD 954.07 Billion | |

| % | |

|

Marktsegmentierung für globale Glaukom-Chirurgiegeräte nach Produkttyp (Stanzinstrumente, USC-Marker, USC-Planer, USC-Shaver, Pinzetten, Algerbrush, Sonden, Diamantmesser, Glaukomdrainagegeräte, Lasersysteme und Sonstige), Operationsmethode (traditionelle Glaukomchirurgie, minimalinvasive Glaukomchirurgie und Laserchirurgie) und Endnutzer (Krankenhäuser, Augenkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Glaukom-Chirurgiegeräte

- Der globale Markt für Glaukom-Chirurgiegeräte hatte im Jahr 2025 einen Wert von 513,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 954,07 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,04 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Prävalenz des Glaukoms getrieben, begünstigt durch eine alternde Bevölkerung, die zunehmende Häufigkeit von Erkrankungen im Zusammenhang mit dem Augeninnendruck und ein verbessertes Krankheitsbewusstsein. Dies führt zu einer höheren Nachfrage nach effektiven chirurgischen Eingriffen sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten.

- Darüber hinaus tragen kontinuierliche technologische Fortschritte bei minimalinvasiven Glaukomchirurgiegeräten (MIGS) sowie die wachsende Nachfrage nach sichereren, weniger invasiven Verfahren und verbesserten klinischen Ergebnissen dazu bei, dass Glaukomchirurgiegeräte zu einem unverzichtbaren Bestandteil der modernen Augenheilkunde werden. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Glaukomchirurgiegeräten und steigern dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse für Glaukom-Chirurgiegeräte

- Chirurgische Geräte zur Behandlung des Glaukoms, darunter minimalinvasive Glaukomchirurgie-Systeme (MIGS), Drainageimplantate und Lasergeräte, spielen eine entscheidende Rolle bei der Senkung des Augeninnendrucks und der Verhinderung von Sehverlust bei Patienten mit mittelschwerem bis fortgeschrittenem Glaukom. Aufgrund verbesserter Sicherheitsprofile und kürzerer Genesungszeiten werden sie in Krankenhäusern und Augenkliniken zunehmend eingesetzt.

- Die steigende Nachfrage nach chirurgischen Implantaten zur Behandlung von Glaukom wird in erster Linie durch die zunehmende Verbreitung des Glaukoms, eine wachsende ältere Bevölkerung, steigende Screening- und Früherkennungsraten sowie den Trend zu minimalinvasiven chirurgischen Eingriffen, die Komplikationen und Krankenhausaufenthaltsdauern reduzieren, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 38,5 % den Markt für Glaukom-Chirurgiegeräte. Dies ist auf eine fortschrittliche ophthalmologische Infrastruktur, ein hohes Bewusstsein für die Branche, günstige Erstattungspolitiken und die starke Präsenz führender Gerätehersteller zurückzuführen. Die USA bleiben aufgrund der schnellen Verbreitung von MIGS-Geräten und kontinuierlicher Produktinnovationen führend im regionalen Wachstum.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Markt für chirurgische Glaukomgeräte sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 9,8 % verzeichnen. Dieses Wachstum ist auf einen großen Pool unbehandelter Patienten, einen verbesserten Zugang zu augenärztlichen Leistungen, steigende Gesundheitsausgaben und die zunehmende Anwendung fortschrittlicher Glaukombehandlungen in Ländern wie China und Indien zurückzuführen.

- Das Segment der traditionellen Glaukomchirurgie erzielte 2025 mit 44,2 % den größten Marktanteil, vor allem aufgrund seiner seit langem etablierten klinischen Wirksamkeit bei der Behandlung fortgeschrittener und komplexer Glaukomfälle.

Berichtsumfang und Marktsegmentierung für Glaukom-Chirurgiegeräte

|

Attribute |

Wichtige Markteinblicke in Glaukom-Chirurgiegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Glaukom-Chirurgiegeräte

Hinwendung zu minimalinvasiven und gerätegestützten Glaukomverfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Glaukom-Chirurgiegeräte ist die zunehmende Verlagerung hin zu minimalinvasiven Glaukomoperationen (MIGS), bedingt durch den Bedarf an sichereren Eingriffen mit kürzeren Genesungszeiten und weniger Komplikationen.

- Beispielsweise werden Implantate wie der iStent von Glaukos und der Hydrus Microstent von Alcon zunehmend in Kombination mit Kataraktoperationen eingesetzt, um eine effektive Senkung des Augeninnendrucks (IOD) bei minimaler Gewebeschädigung zu ermöglichen.

- Kontinuierliche Innovationen im Gerätedesign verbessern Präzision, Sicherheit und langfristige klinische Ergebnisse und ermutigen Augenärzte, chirurgische Eingriffe früher im Krankheitsverlauf anzuwenden.

- Dieser Trend wird auch durch Fortschritte bei chirurgischen Visualisierungssystemen und Mikroinstrumenten unterstützt, wodurch die Genauigkeit der Eingriffe verbessert wird.

- Die zunehmende Präferenz für ambulante und tageschirurgische Eingriffe verstärkt die Nachfrage nach kompakten und effizienten Glaukom-Operationsgeräten zusätzlich.

- Mit zunehmendem Bewusstsein für die Bedeutung frühzeitiger chirurgischer Eingriffe wird erwartet, dass die Anwendung fortschrittlicher Glaukomgeräte sowohl in entwickelten als auch in Schwellenländern zunehmen wird.

Marktdynamik für Glaukom-Chirurgiegeräte

Treiber

Zunehmende Verbreitung des Glaukoms und alternde Bevölkerung

- Die weltweit zunehmende Verbreitung des Glaukoms, insbesondere in der alternden Bevölkerung, ist ein Hauptgrund für die steigende Nachfrage nach chirurgischen Glaukomgeräten.

- Beispielsweise hob die Weltgesundheitsorganisation im Juni 2024 das Glaukom als eine der Hauptursachen für irreversible Erblindung weltweit hervor und betonte die Notwendigkeit verbesserter chirurgischer Behandlungsmethoden.

- Die wachsende Zahl von Patienten, die auf medikamentöse Behandlungen nicht ansprechen, beschleunigt den Trend hin zu chirurgischen Eingriffen.

- Verbesserter Zugang zur augenärztlichen Versorgung und erweiterte Screening-Programme führen zu früheren Diagnosen und höheren Behandlungszahlen.

- Technologische Fortschritte, die die Operationsrisiken verringern, ermutigen Ärzte dazu, gerätebasierte Behandlungen häufiger zu empfehlen.

- Steigende Gesundheitsausgaben und die zunehmende Anwendung fortschrittlicher ophthalmologischer Verfahren unterstützen das Marktwachstum zusätzlich.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und eingeschränkter Zugang in Entwicklungsländern

- Die hohen Kosten für chirurgische Geräte und Verfahren zur Behandlung des Glaukoms stellen nach wie vor ein wesentliches Hindernis dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise berichteten im Jahr 2023 mehrere Gesundheitssysteme in Asien und Afrika über eine begrenzte Anwendung von MIGS-Geräten aufgrund von Erstattungsproblemen und fehlender spezialisierter chirurgischer Infrastruktur.

- Die begrenzte Verfügbarkeit ausgebildeter Augenchirurgen schränkt den Einsatz fortschrittlicher Glaukomgeräte in ländlichen und unterversorgten Gebieten ein.

- Uneinheitliche Erstattungspolitiken in verschiedenen Regionen führen zu Ungleichheiten beim Zugang der Patienten zu chirurgischen Behandlungen.

- Postoperative Komplikationen und Bedenken hinsichtlich der Langzeitleistung der Geräte beeinflussen ebenfalls die Akzeptanzrate bei den Ärzten.

- Die Berücksichtigung der Bezahlbarkeit, der Ausbildungslücken und der Standardisierung der Kostenerstattung wird für eine nachhaltige Marktexpansion unerlässlich sein.

Marktumfang für Glaukom-Chirurgiegeräte

Der Markt ist segmentiert nach Produkttyp, Operationsmethode und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Glaukom-Chirurgiegeräte in Stanzen, USC-Marker, USC-Planer, USC-Shaver, Pinzetten, Algerbrush, Sonden, Diamantmesser, Glaukomdrainagegeräte, Lasersysteme und Sonstiges unterteilt. Das Segment der Glaukomdrainagegeräte dominierte 2025 mit einem Marktanteil von 38,6 % den Markt, was auf ihren weitverbreiteten klinischen Einsatz bei der Behandlung von mittelschwerem bis schwerem Glaukom zurückzuführen ist. Diese Geräte senken den Augeninnendruck hochwirksam durch die Förderung eines kontrollierten Kammerwasserabflusses und sind daher bei Augenchirurgen sehr beliebt. Die zunehmende Prävalenz des Glaukoms, insbesondere in der älteren Bevölkerung, stützt die Nachfrage weiterhin. Überzeugende klinische Ergebnisse, langfristige Wirksamkeit und die wachsende Anwendung in der stationären Augenchirurgie stärken die Marktführerschaft zusätzlich. Darüber hinaus tragen günstige Erstattungspolitiken in entwickelten Märkten und die steigende Verfügbarkeit fortschrittlicher Drainageimplantate zu einer nachhaltigen Nutzung bei. Technologische Fortschritte, die die Sicherheit und Biokompatibilität verbessern, festigen ebenfalls die führende Position dieses Segments.

Für das Segment der Lasersysteme wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach minimalinvasiven und ambulanten Glaukombehandlungen. Lasersysteme bieten Vorteile wie ein geringeres Operationstrauma, kürzere Genesungszeiten und niedrigere Komplikationsraten im Vergleich zu herkömmlichen chirurgischen Instrumenten. Die zunehmende Anwendung von Laser-Trabekuloplastik und laserassistierten Glaukomoperationen in Augenkliniken beschleunigt das Wachstum. Technologische Fortschritte, die die Präzision und die Behandlungsergebnisse verbessern, fördern die Akzeptanz zusätzlich. Das wachsende Bewusstsein der Patienten für laserbasierte Behandlungen und die zunehmende Verfügbarkeit fortschrittlicher ophthalmologischer Laserplattformen unterstützen das rasante Wachstum. Darüber hinaus werden steigende Investitionen in die augenärztliche Infrastruktur in Schwellenländern dieses Segment voraussichtlich deutlich stärken.

- Durch chirurgische Methode

Basierend auf der Operationsmethode ist der Markt für Glaukom-Chirurgiegeräte in traditionelle Glaukomchirurgie, minimalinvasive Glaukomchirurgie (MIGS) und Laserchirurgie unterteilt. Das Segment der traditionellen Glaukomchirurgie erzielte 2025 mit 44,2 % den größten Marktanteil, vor allem aufgrund seiner seit Langem etablierten klinischen Wirksamkeit bei der Behandlung fortgeschrittener und komplexer Glaukomfälle. Verfahren wie die Trabekulektomie werden aufgrund ihrer nachgewiesenen Langzeitergebnisse weiterhin häufig angewendet, insbesondere in Krankenhäusern. Hohe Vertrautheit der Chirurgen mit den Methoden, die Verfügbarkeit standardisierter Instrumente und die Eignung für schwere Krankheitsstadien tragen zur Marktführerschaft bei. In Entwicklungsländern werden traditionelle Operationen aufgrund der geringeren Kosten weiterhin bevorzugt. Darüber hinaus stärkt die fortgesetzte Anwendung bei refraktärem Glaukom die anhaltende Nachfrage. Das Segment profitiert von einem konstant hohen Patientenaufkommen in Kliniken der Maximalversorgung weltweit.

Das Segment der minimalinvasiven Glaukomchirurgie (MIGS) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,3 % am schnellsten wachsen. Treiber dieser Entwicklung ist die steigende Nachfrage nach sichereren und schonenderen Behandlungsmethoden. MIGS-Eingriffe bieten im Vergleich zu traditionellen Operationen eine schnellere Genesung, ein geringeres Komplikationsrisiko und einen höheren Patientenkomfort. Die zunehmende Anwendung von MIGS bei Augenärzten zur Behandlung von Glaukom im Früh- bis Mittelstadium beschleunigt dieses Wachstum. Technologische Innovationen und die steigende Verfügbarkeit von FDA-zugelassenen MIGS-Geräten unterstützen die Expansion zusätzlich. Auch die wachsende Präferenz für ambulante Eingriffe und kürzere Krankenhausaufenthalte trägt zur Akzeptanz bei. Darüber hinaus dürften das steigende Patientenbewusstsein und die positiven klinischen Ergebnisse das starke Wachstum weiter ankurbeln.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Glaukom-Chirurgiegeräte in Krankenhäuser, Augenkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 52,8 %, was auf die hohe Anzahl an Glaukomoperationen im Krankenhausumfeld zurückzuführen ist. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur und hochqualifizierte Augenchirurgen, die die Behandlung komplexer Glaukomfälle ermöglichen. Die Verfügbarkeit umfassender Diagnosemöglichkeiten und postoperativer Versorgung trägt zusätzlich zur Marktführerschaft bei. Ein höherer Patientenzufluss, insbesondere bei fortgeschrittenem Glaukom, trägt maßgeblich zum Umsatz bei. Darüber hinaus fördern günstige Erstattungsstrukturen und staatliche Förderprogramme für die stationäre Augenversorgung die Akzeptanz. Die Präsenz spezialisierter Augenabteilungen stärkt die führende Position dieses Segments zusätzlich.

Für das Segment der Augenkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,1 % das schnellste Wachstum erwartet. Dies wird durch die zunehmende Verlagerung hin zu ambulanten und spezialisierten Augenbehandlungen begünstigt. Augenkliniken bieten einen schnelleren Zugang zu Diagnose und Behandlung und sind daher besonders attraktiv für die Früherkennung und Behandlung von Glaukom. Die wachsende Anwendung minimalinvasiver und laserbasierter Verfahren in Kliniken beschleunigt dieses Wachstum. Die zunehmende Gründung spezialisierter Augenkliniken, insbesondere in städtischen Gebieten, unterstützt die Expansion. Niedrigere Behandlungskosten und kürzere Wartezeiten erhöhen die Patientenpräferenz zusätzlich. Darüber hinaus dürften steigende Investitionen privater Gesundheitsdienstleister ein starkes Wachstum in diesem Segment vorantreiben.

Regionale Analyse des Marktes für Glaukom-Chirurgiegeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 38,5 % den Markt für chirurgische Geräte zur Behandlung von Glaukom. Dies ist auf eine fortschrittliche augenärztliche Infrastruktur, ein hohes Krankheitsbewusstsein und günstige Erstattungspolitiken für Glaukombehandlungen zurückzuführen.

- Die Region profitiert von der starken Präsenz führender Medizintechnikhersteller, kontinuierlicher Produktinnovation und der frühzeitigen Einführung minimalinvasiver Glaukomchirurgie (MIGS) in Krankenhäusern und spezialisierten Augenzentren.

- Hohe Fallzahlen chirurgischer Eingriffe, ein gut etabliertes Netzwerk von Augenärzten und der breite Zugang zu fortschrittlichen Diagnose- und Operationsinstrumenten stärken die führende Position Nordamerikas auf dem Weltmarkt zusätzlich.

Markteinblicke für Glaukom-Chirurgiegeräte in den USA:

Der US-amerikanische Markt für Glaukom-Chirurgiegeräte wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz des Glaukoms, das ausgeprägte Bewusstsein für die Bedeutung der Früherkennung und die rasche Verbreitung fortschrittlicher chirurgischer Verfahren. Die USA sind führend im Einsatz von MIGS-Geräten aufgrund ihres günstigen Sicherheitsprofils und der kürzeren Genesungszeit. Kontinuierliche FDA-Zulassungen, umfangreiche klinische Forschung und eine starke Kostenerstattung unterstützen das nachhaltige Marktwachstum. Darüber hinaus fördern die Präsenz bedeutender Branchenakteure und laufende Investitionen in ophthalmologische Innovationen die Marktexpansion in Krankenhäusern und ambulanten Operationszentren.

Markteinblicke für Glaukom-Chirurgiegeräte in Europa:

Der europäische Markt für Glaukom-Chirurgiegeräte wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Verbreitung von Glaukom und den starken Fokus auf die Früherkennung und Behandlung der Erkrankung. Gut etablierte öffentliche Gesundheitssysteme und die wachsende Anwendung fortschrittlicher Operationstechniken tragen zum Marktwachstum bei. Westeuropäische Länder profitieren von steigenden Gesundheitsausgaben und einem verbesserten Zugang zu spezialisierter Augenheilkunde. Der zunehmende Einsatz laserbasierter Verfahren und minimalinvasiver Glaukomchirurgie (MIGS) in Krankenhäusern und Kliniken fördert die Akzeptanz zusätzlich. Die regulatorische Unterstützung innovativer Medizintechnologien trägt ebenfalls zur Marktdurchdringung in der Region bei.

Markteinblicke für Glaukom-Chirurgiegeräte in Großbritannien:

Der Markt für Glaukom-Chirurgiegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind verstärkte Glaukom-Screening-Initiativen und ein starker Fokus auf präventive Augenheilkunde. Der National Health Service (NHS) spielt eine Schlüsselrolle bei der Unterstützung des Zugangs zu Glaukomdiagnose und -behandlung. Die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren und Lasertherapien verbessert die Behandlungsergebnisse und verkürzt die Krankenhausaufenthalte. Das wachsende Bewusstsein in der älteren Bevölkerung und die kontinuierliche Modernisierung der ophthalmologischen Operationsinfrastruktur fördern das Marktwachstum im Land zusätzlich.

Markteinblicke für Glaukom-Chirurgiegeräte in Deutschland:

Der deutsche Markt für Glaukom-Chirurgiegeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Standards in der Augenheilkunde. Deutschlands starker Fokus auf medizinische Technologieinnovationen und klinische Forschung fördert die Einführung fortschrittlicher Glaukom-Chirurgiegeräte. Die zunehmende Präferenz für präzisionsbasierte und minimalinvasive Verfahren trägt zum Marktwachstum bei. Günstige Erstattungsstrukturen und ein starkes Netzwerk spezialisierter Augenkliniken unterstützen zudem ein nachhaltiges Wachstum im ganzen Land.

Markteinblicke für Glaukom-Chirurgiegeräte im asiatisch-pazifischen Raum:

Der Markt für Glaukom-Chirurgiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 9,8 % am schnellsten wachsen . Treiber dieses Wachstums sind die große Anzahl unbehandelter Patienten und der verbesserte Zugang zu augenärztlichen Leistungen. Steigende Gesundheitsausgaben, der Ausbau der Krankenhausinfrastruktur und ein zunehmendes Bewusstsein für die Glaukombehandlung sind die wichtigsten Wachstumstreiber. Länder wie China und Indien erleben aufgrund der Urbanisierung und der Modernisierung des Gesundheitswesens eine rasante Verbreitung fortschrittlicher Glaukombehandlungen. Staatliche Initiativen zur Reduzierung vermeidbarer Blindheit beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Markteinblicke für Glaukom-Chirurgiegeräte in Japan:

Der japanische Markt für Glaukom-Chirurgiegeräte gewinnt aufgrund der alternden Bevölkerung und der hohen Prävalenz altersbedingter Augenerkrankungen an Dynamik. Die starke Akzeptanz technologisch fortschrittlicher chirurgischer Geräte und laserbasierter Verfahren trägt zum Marktwachstum bei. Japans gut entwickeltes Gesundheitssystem und der Fokus auf Früherkennung ermöglichen einen rechtzeitigen chirurgischen Eingriff. Der zunehmende Einsatz minimalinvasiver Glaukom-Operationstechniken in Krankenhäusern und Fachkliniken fördert die Akzeptanz zusätzlich. Kontinuierliche Innovationen bei ophthalmologischen Geräten tragen ebenfalls zu einer nachhaltigen Marktexpansion bei.

Markteinblicke für Glaukom-Chirurgiegeräte in China:

Der chinesische Markt für Glaukom-Chirurgiegeräte wird im Jahr 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum ausmachen. Treiber dieses Wachstums sind die steigende Prävalenz des Glaukoms und der rasche Ausbau der ophthalmologischen Infrastruktur. Zunehmende staatliche Investitionen in die Augenheilkunde und ein wachsendes Bewusstsein für den Erhalt des Sehvermögens sind wesentliche Wachstumstreiber. Der Einsatz fortschrittlicher chirurgischer Geräte nimmt sowohl in großen Universitätskliniken als auch in privaten Augenkliniken zu. Darüber hinaus stärken die sinkenden Kosten für Glaukombehandlungen und der verbesserte Zugang zu spezialisierter Versorgung Chinas Position als wichtiger Wachstumstreiber im regionalen Markt.

Marktanteil von Glaukom-Chirurgiegeräten

Die Branche der chirurgischen Geräte zur Glaukombehandlung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Alcon (Schweiz)

• Johnson & Johnson (USA)

• Abbott (USA)

• Bausch + Lomb (USA)

• Carl Zeiss Meditec (Deutschland)

• Santen Pharmaceutical (Japan)

• Iridex Corporation (USA)

• New World Medical (USA)

• Glaukos Corporation (USA)

• Ivantis (USA)

• Ellex Medical Lasers (Australien)

• Topcon Corporation (Japan)

• Lumenis (Israel)

• Optos (Großbritannien)

• NIDEK Co., Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Glaukom-Chirurgiegeräte

- Im Juli 2021 schloss Sight Sciences, Inc., ein US-amerikanisches Unternehmen für ophthalmologische Medizintechnik, seinen Börsengang (IPO) am Nasdaq Global Market ab und beschaffte Kapital, um die Vermarktung seines OMNI-Chirurgiesystems für minimalinvasive Glaukomchirurgie (MIGS) zu beschleunigen. Diese Entwicklung stärkte die globale Präsenz des Unternehmens und förderte die breitere Anwendung gerätebasierter Glaukomtherapien.

- Im November 2021 gab Alcon die Übernahme von Ivantis, Inc., dem Entwickler des Hydrus Microstent, eines weit verbreiteten minimalinvasiven Glaukom-Operationsgeräts, bekannt. Durch die Übernahme erweiterte Alcon sein Portfolio im Bereich der Glaukomchirurgie und stärkte seine führende Position im MIGS-Segment.

- Im August 2022 erhielt die Glaukos Corporation die FDA-Zulassung (510(k)) für das iStent infinite Trabecular Micro-Bypass System, das erste eigenständige MIGS-Gerät, das für Patienten mit primärem Offenwinkelglaukom zugelassen wurde, das durch vorherige medikamentöse und chirurgische Therapien nicht ausreichend kontrolliert werden konnte. Dieser Meilenstein erweiterte die Behandlungsmöglichkeiten für Patienten mit fortgeschrittenem Glaukom erheblich.

- Im März 2023 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für das iDose® TR-Implantat von Glaukos, ein Depot-Implantat zur kontinuierlichen Freisetzung von Travoprost zur Senkung des Augeninnendrucks. Diese Zulassung markierte einen bedeutenden Fortschritt in der implantierbaren Glaukomtherapie und bei langwirksamen chirurgischen Medikamentenverabreichungssystemen.

- Im Mai 2024 berichtete Alcon über eine weltweite Ausweitung der Anwendung des Hydrus® Microstents. Dies ist auf Langzeitdaten zurückzuführen, die eine anhaltende Senkung des Augeninnendrucks belegen, das Vertrauen von Augenchirurgen stärken und das weitere Wachstum minimalinvasiver Glaukomoperationen unterstützen.

- Im Juni 2025 gab die Glaukos Corporation bekannt, dass ihre iStent inject W- und iStent infinite-Implantate die Zertifizierung gemäß der EU-Medizinprodukteverordnung (EU MDR) erhalten haben. Dies ermöglicht die weitere Vermarktung auf den europäischen Märkten und unterstreicht die Einhaltung strenger regulatorischer Standards.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.