Global Fibrinogen Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

2.69 Billion

2025

2033

USD

1.54 Billion

USD

2.69 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.69 Billion | |

| % | |

|

Segmentierung des globalen Fibrinogen-Testmarktes nach Reagenzientyp (QFA-Thrombin-Kits, Fibrinogen-Kits, Multifibren-Ureagenzien, STA-Fibrinogen-Kits und Imidazol-Puffer-Kits), Indikation (angeborene Fibrinogenstörungen, Fibrinogenspeicherkrankheiten, hereditäre Fibrinogen-α-Ketten-Amyloidose, erworbene Dysfibrinogenämie, Kryofibrinogenämie, disseminierte intravaskuläre Koagulation und Leberzirrhose im Endstadium), Produkttyp (Hitzepräzipitationstest, Gerinnungsmethode, Immunoassays und DNA-Tests) und Endnutzer (Krankenhäuser, Kliniken, Diagnostiklabore, ambulante Versorgungszentren sowie akademische Einrichtungen und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Fibrinogentests

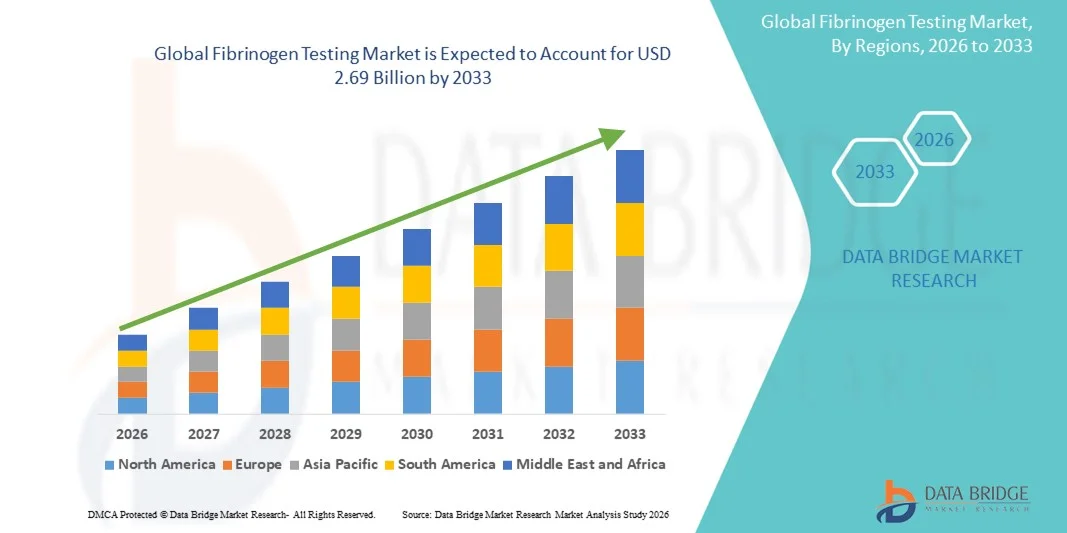

- Der globale Markt für Fibrinogentests hatte im Jahr 2025 einen Wert von 1,54 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,22 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, Blutgerinnungsstörungen und anderen Gerinnungsstörungen angetrieben, die eine höhere Nachfrage nach genauen und schnellen Fibrinogentests zur Folge haben.

- Darüber hinaus fördert das wachsende Bewusstsein von medizinischem Fachpersonal und Patienten für die Früherkennung und Überwachung von Blutgerinnungsstörungen die Einführung fortschrittlicher Fibrinogen-Testkits und -systeme. Diese Faktoren beschleunigen gemeinsam die Verbreitung von Fibrinogen-Testlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Fibrinogentests

- Fibrinogentests, die eine quantitative Bestimmung des Fibrinogenspiegels im Blut ermöglichen, gewinnen aufgrund ihrer Genauigkeit, der schnellen Ergebnisse und der Kompatibilität mit automatisierten und manuellen Testsystemen zunehmend an Bedeutung für die Diagnose und Behandlung von Blutungsstörungen , Herz-Kreislauf-Erkrankungen und anderen Gerinnungsstörungen im klinischen und labormedizinischen Bereich.

- Die steigende Nachfrage nach Fibrinogentests wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf- und Thromboseerkrankungen, das wachsende Bewusstsein der medizinischen Fachkräfte für die Früherkennung sowie durch Fortschritte bei Reagenzkits und Testmethoden angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Fibrinogentests. Gründe hierfür waren hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und die Präsenz führender Diagnostikunternehmen. In den USA ist eine signifikante Verbreitung verschiedener Fibrinogenreagenzien und Testmethoden in Krankenhäusern und diagnostischen Laboren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Fibrinogentests sein. Gründe hierfür sind das steigende Gesundheitsbewusstsein, die zunehmende Verbreitung von Gerinnungsstörungen und die wachsende diagnostische Infrastruktur in Schwellenländern wie China und Indien.

- Immunassays dominierten den Markt für Fibrinogentests mit einem Anteil von 45,8 % im Jahr 2025, was auf ihre hohe Sensitivität, Spezifität und einfache Anwendung sowohl in der klinischen Praxis als auch in der Forschung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Fibrinogentests

|

Attribute |

Fibrinogentestung: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Fibrinogentests

Fortschritte bei automatisierten und patientennahen Tests

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Fibrinogentests ist die zunehmende Verbreitung von automatisierten Analysegeräten und patientennahen Testgeräten , wodurch die Genauigkeit, die Bearbeitungszeit und die betriebliche Effizienz in klinischen Laboren und Krankenhäusern verbessert werden.

- Die Atellica COAG-Lösung von Siemens Healthineers beispielsweise ermöglicht die automatisierte Fibrinogenmessung mit hohem Durchsatz und minimalem manuellem Eingriff und erlaubt so eine schnelle Entscheidungsfindung in der Intensivmedizin.

- Die Integration mit Laborinformationssystemen (LIS) und elektronischen Patientenakten (EPA) ermöglicht Echtzeit-Berichterstattung, Trendanalysen und die zentrale Verwaltung von Patientendaten, wodurch die Arbeitsabläufe effizienter gestaltet und Diagnosefehler reduziert werden.

- Der zunehmende Einsatz von tragbaren und patientennahen Fibrinogen-Testgeräten ermöglicht es Ärzten, während Operationen oder Notfallbehandlungen schnell Ergebnisse zu erhalten, wodurch die Patientenergebnisse verbessert und ein rechtzeitiges Eingreifen ermöglicht wird.

- Die zunehmende Nutzung digitaler Überwachungsplattformen, die den Fibrinogenspiegel im Zeitverlauf verfolgen, ermöglicht eine personalisierte Patientenversorgung und ein besseres Management chronischer Gerinnungsstörungen.

- Der Trend, Fibrinogentests mit anderen Gerinnungsparametern zu kombinieren, erweitert die diagnostischen Möglichkeiten und liefert Klinikern umfassende Einblicke in die Hämostase des Patienten.

- Dieser Trend hin zu Automatisierung, Portabilität und Integration in digitale Gesundheitssysteme verändert Laborabläufe und die Erwartungen von Ärzten und treibt die Nachfrage nach anspruchsvolleren und benutzerfreundlicheren Fibrinogen-Testlösungen voran.

- Der Markt verzeichnet ein gesteigertes Interesse sowohl von Krankenhäusern als auch von diagnostischen Laboren an fortschrittlichen Systemen, die genaue, schnelle und reproduzierbare Fibrinogen-Ergebnisse liefern können.

Marktdynamik der Fibrinogen-Testung

Treiber

Zunehmende Prävalenz von Herz-Kreislauf- und Gerinnungsstörungen

- Die steigende Häufigkeit von Herz-Kreislauf-Erkrankungen, thrombotischen Störungen und Blutungskomplikationen ist ein wesentlicher Grund für die erhöhte Nachfrage nach Fibrinogentests.

- Roche Diagnostics hat beispielsweise umfassende Gerinnungstestpanels eingeführt, die Fibrinogenbestimmungen beinhalten, um die Früherkennung und die laufende Überwachung von Hochrisikopatienten zu unterstützen.

- Das wachsende Bewusstsein der medizinischen Fachkräfte für die Rolle von Fibrinogen bei der Beurteilung des kardiovaskulären Risikos und der chirurgischen Behandlung fördert zudem die breite Anwendung von Fibrinogen-Testkits und automatisierten Analysegeräten.

- Die steigende Anzahl chirurgischer Eingriffe, Lebererkrankungen und traumaassoziierter Krankenhausaufenthalte, die eine Gerinnungsüberwachung erfordern, treibt das Marktwachstum an.

- Auch die Gesundheitsdienstleister legen zunehmend Wert auf präventive Diagnostik, was zur Integration von Fibrinogentests in routinemäßige Gesundheitschecks und klinische Untersuchungen führt und eine stetige Nachfrage nach sich zieht.

- Der Ausbau der Testkapazitäten sowohl in Krankenhäusern als auch in unabhängigen Laboren schafft Möglichkeiten für die Einführung fortschrittlicher Fibrinogen-Assays und Reagenzien.

- Zunehmende Fördermittel und Forschungsinitiativen im Bereich der Gerinnungsstörungen beschleunigen die Entwicklung und Anwendung neuartiger Fibrinogen-Testlösungen.

- Strategische Partnerschaften zwischen Diagnostikunternehmen und Krankenhäusern oder Forschungsinstituten ermöglichen eine schnellere Einführung und klinische Validierung von Fibrinogentests.

Zurückhaltung/Herausforderung

Hohe Kosten für fortgeschrittene Tests und Probleme bei der Reagenzienverfügbarkeit

- Die vergleichsweise hohen Kosten von automatisierten Fibrinogenanalysatoren, fortschrittlichen Immunoassay-Kits und Point-of-Care-Geräten stellen eine erhebliche Herausforderung für das Marktwachstum dar, insbesondere in Schwellenländern.

- Tragbare Gerinnungstestgeräte, die schnelle Fibrinogenwerte liefern, sind beispielsweise teurer als herkömmliche Labortests, was ihre Verbreitung in kostensensiblen Regionen einschränkt.

- Die begrenzte Verfügbarkeit und Lieferkettenengpässe bei spezialisierten Fibrinogenreagenzien und -kits, einschließlich STA-Fibrinogen- und Multifibren-U-Reagenzien, können die Testung verzögern und die Zugänglichkeit in abgelegenen oder unterentwickelten Gebieten verringern.

- Obwohl manuelle Laboranalysen kostengünstiger sind, sind sie arbeitsintensiv und anfällig für Schwankungen, was einen Zielkonflikt zwischen Kosten und Genauigkeit zur Folge hat.

- Die Gewährleistung eines breiten Zugangs zu erschwinglichen, qualitativ hochwertigen Fibrinogen-Testkits sowie zu kosteneffektiven Automatisierungslösungen ist entscheidend für die Überwindung von Markteintrittsbarrieren.

- Die Behebung von Preisproblemen, die Verbesserung der Reagenzienverteilung und die Bereitstellung flexibler Testlösungen werden für nachhaltiges Wachstum unerlässlich sein, insbesondere in Entwicklungsländern.

- Regulatorische Anforderungen und die Notwendigkeit strikter Einhaltung bei klinischen Tests können die betriebliche Komplexität erhöhen und den Markteintritt für kleinere Diagnostikanbieter erschweren.

- Der Mangel an geschultem Personal in Schwellenländern für die Bedienung fortschrittlicher Fibrinogen-Testsysteme kann die Einführung verlangsamen und die gesamte Marktexpansion behindern.

Marktumfang für Fibrinogentests

Der Markt ist segmentiert nach Reagenztyp, Indikation, Produkttyp und Endverbraucher.

- Nach Reagenztyp

Basierend auf dem Reagenztyp ist der globale Markt für Fibrinogentests in QFA-Thrombin-Kits, Fibrinogen-Kits, Multifibren-Ureagenzien, STA-Fibrinogen-Kits und Imidazol-Puffer-Kits unterteilt. Das Segment der Fibrinogen-Kits dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die breite klinische Anwendbarkeit zur Messung des Plasmafibrinogenspiegels für die Gerinnungsdiagnostik zurückzuführen ist. Krankenhäuser und diagnostische Labore bevorzugen diese Kits aufgrund ihrer Genauigkeit, Zuverlässigkeit und Kompatibilität mit manuellen und automatisierten Testsystemen. Sie werden häufig zur Überwachung von Herz-Kreislauf-Erkrankungen, Blutungskomplikationen und Lebererkrankungen eingesetzt und sind daher eine Standardwahl für klinische Arbeitsabläufe. Die Integration in Gerinnungspanels und Laborinformationssysteme verbessert die betriebliche Effizienz und die Reproduzierbarkeit der Ergebnisse. Ihre standardisierten Protokolle und die breite Verfügbarkeit fördern die Anwendung in verschiedenen Gesundheitseinrichtungen. Darüber hinaus werden Fibrinogen-Kits häufig in der präoperativen Diagnostik und im Patientenmonitoring eingesetzt, was ihre dominante Position weiter stärkt.

Das Segment der STA-Fibrinogen-Kits wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach hochsensitiven, automatisierten Gerinnungstests. Diese Kits liefern schnelle Ergebnisse, sind reproduzierbar und lassen sich in automatisierte Analysegeräte integrieren, wodurch sie sich für Labore mit hohem Probenaufkommen und Intensivstationen eignen. Die Anwendung nimmt in modernen Gesundheitseinrichtungen und Regionen mit wachsender Point-of-Care-Testinfrastruktur zu. Die Genauigkeit und Zuverlässigkeit der STA-Fibrinogen-Kits in komplexen Gerinnungsszenarien unterstützen die rasche Marktexpansion. Ihre Integrationsfähigkeit in moderne Laborabläufe fördert die Akzeptanz zusätzlich. Das wachsende Bewusstsein von Ärzten für die Vorteile automatisierter, präziser Tests treibt das Wachstum weiter an.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in angeborene Fibrinogenstörungen, Fibrinogenspeicherkrankheiten, hereditäre Fibrinogen-α-Ketten-Amyloidose, erworbene Dysfibrinogenämie, Kryofibrinogenämie, disseminierte intravaskuläre Koagulation (DIC) und Leberzirrhose im Endstadium unterteilt. Das DIC-Segment dominierte den Markt im Jahr 2025 aufgrund der hohen Prävalenz von Sepsis, Trauma und kritischen Erkrankungen, die eine regelmäßige Fibrinogenüberwachung erfordern. Krankenhäuser und Intensivstationen setzen Fibrinogentests bei DIC-Patienten ein, um rechtzeitig intervenieren zu können. Die Integration von Fibrinogenbestimmungen in umfassende Gerinnungsanalysen verbessert die klinische Entscheidungsfindung. Das wachsende Bewusstsein der Ärzte für Früherkennung und Management fördert die Akzeptanz. Standardisierte Testprotokolle in modernen Gesundheitseinrichtungen sorgen für eine anhaltend hohe Nachfrage. Die regelmäßige Überwachung der Gerinnungsparameter in der Chirurgie und Notfallmedizin stärkt die Marktführerschaft zusätzlich.

Das Segment der Kryofibrinogenämie dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Anerkennung seltener Gerinnungsstörungen und die steigende Nutzung spezialisierter Diagnoseverfahren zurückzuführen. Schwellenländer erweitern den Zugang zu fortschrittlichen Testkits, was das rasante Wachstum begünstigt. Verstärkte Forschung zu Kryofibrinogenämie und verwandten Gerinnungsstörungen steigert die Marktchancen zusätzlich. Das Segment profitiert von Aufklärungskampagnen zur Früherkennung und personalisierten Behandlung. Die wachsende Verfügbarkeit von Reagenzien und patientennahen Testkits beschleunigt die Anwendung. Der Wunsch von Ärzten nach präzisen und schnellen Diagnosen treibt das Segmentwachstum an.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt in Hitzepräzipitationstests, Gerinnungsmethoden, Immunoassays und DNA-Tests unterteilt. Immunoassays dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil von 45,8 % aufgrund ihrer hohen Sensitivität, Spezifität und quantitativen Messmöglichkeiten. Krankenhäuser und diagnostische Labore setzen Immunoassays häufig für die routinemäßige Patientenüberwachung und die Beurteilung des Thromboserisikos ein. Die Kompatibilität mit automatisierten Analysegeräten verbessert die betriebliche Effizienz und reduziert Fehler. Die Integration in Gerinnungspanels und elektronische Berichtssysteme stärkt die Marktführerschaft. Immunoassays sind zuverlässig, reproduzierbar und sowohl für klinische als auch für Forschungsanwendungen geeignet. Ihre breite Anwendung im Gesundheitswesen sichert ihnen eine nachhaltige Marktführerschaft.

Das Segment der DNA-Tests wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung von DNA-Tests zur Diagnose erblicher Fibrinogenstörungen und personalisierter Medizin. Fortschritte in der molekularen Diagnostik und ein wachsendes Bewusstsein bei Ärzten tragen zu einer raschen Expansion bei. Der verstärkte Fokus auf Gentests für Gerinnungsstörungen fördert die Marktakzeptanz. Die Verfügbarkeit von Hochdurchsatz-DNA-Testplattformen beschleunigt das Wachstum. Die Integration in Forschung und klinische Studien steigert die Popularität des Segments zusätzlich. Der Ausbau der diagnostischen Möglichkeiten in Schwellenländern befeuert die Nachfrage.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Kliniken, Diagnostiklabore, ambulante Versorgungszentren sowie akademische Einrichtungen und Forschungsinstitute unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 aufgrund des hohen Fibrinogen-Testvolumens bei Intensiv-, chirurgischen und kardiovaskulären Patienten. Moderne Laborinfrastruktur ermöglicht den Einsatz automatisierter Analysegeräte und umfassender Testpanels. Regelmäßige Überwachung auf Intensivstationen, in Operationssälen und Notaufnahmen treibt die Nachfrage an. Die Integration in Krankenhausinformationssysteme gewährleistet präzise und effiziente Tests. Spezialisiertes Laborpersonal sichert die Qualität und Zuverlässigkeit der Ergebnisse. Krankenhäuser unterstützen zudem klinische Studien und Forschungsprojekte und festigen so ihre Marktführerschaft.

Diagnostische Labore werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Auslagerung von Fibrinogentests aus Krankenhäusern und Kliniken. Diese Labore bieten hocheffiziente, kostengünstige und spezialisierte Testdienstleistungen an. Das wachsende Bewusstsein der Patienten und ihre Präferenz für ambulante Tests fördern das Marktwachstum. Die Einführung automatisierter Analysegeräte und fortschrittlicher Reagenzien beschleunigt die Expansion zusätzlich. Labore dienen auch als Forschungszentren für Gerinnungsstudien. Verstärkte Partnerschaften mit Gesundheitsdienstleistern verbessern die Zugänglichkeit und treiben das Segmentwachstum voran.

Regionale Analyse des Fibrinogen-Testmarktes

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Fibrinogentests. Gründe hierfür waren hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und die Präsenz führender Diagnostikunternehmen. In den USA ist eine signifikante Verbreitung verschiedener Fibrinogenreagenzien und Testmethoden in Krankenhäusern und diagnostischen Laboren zu verzeichnen.

- Die Gesundheitsdienstleister in der Region legen Wert auf genaue und schnelle Fibrinogentests für die Intensivmedizin, chirurgische Eingriffe und die routinemäßige Überwachung von Hochrisikopatienten und unterstützen so deren breite Anwendung in Krankenhäusern und diagnostischen Laboren.

- Das Marktwachstum in der Region wird zudem durch hohe Gesundheitsausgaben, gut etablierte klinische Labore und ein zunehmendes Bewusstsein der Ärzte für die Bedeutung der Früherkennung und der Gerinnungsüberwachung begünstigt.

Einblick in den US-amerikanischen Fibrinogentestmarkt

Der US-amerikanische Markt für Fibrinogentests erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen, Thrombosen und Blutungen. Krankenhäuser und diagnostische Labore legen großen Wert auf schnelle und präzise Fibrinogentests für die Intensivmedizin, chirurgische Eingriffe und die routinemäßige Patientenüberwachung. Die zunehmende Nutzung automatisierter Analysegeräte und deren Integration in umfassende Gerinnungsanalysen fördern das Marktwachstum zusätzlich. Das wachsende Bewusstsein von Ärzten für die Bedeutung von Früherkennung und personalisierter Patientenversorgung treibt die Nachfrage weiter an. Darüber hinaus erleichtern die fortschrittliche Infrastruktur des US-amerikanischen Gesundheitssystems und die etablierten klinischen Labore den breiten Einsatz von Fibrinogentestlösungen. Intensive Forschungs- und Entwicklungsinitiativen führender Diagnostikunternehmen treiben die Innovation und die Einführung fortschrittlicher Testkits und Reagenzien kontinuierlich voran.

Einblick in den europäischen Markt für Fibrinogentests

Der europäische Markt für Fibrinogentests wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Gerinnungsstörungen und die steigende Nachfrage nach präzisen und zeitnahen Diagnoselösungen. Krankenhäuser und spezialisierte Diagnostiklabore integrieren Fibrinogentests vermehrt in Routineuntersuchungen und die Überwachung von Intensivpatienten. Das wachsende Bewusstsein für kardiovaskuläre Risiken und Blutgerinnungsstörungen fördert die Akzeptanz bei Ärzten und Laboren. Die Integration automatisierter Analysegeräte in Laborinformationssysteme optimiert die Arbeitsabläufe. Europäische Gesundheitsdienstleister legen zudem Wert auf präventive Diagnostik und Früherkennung, was das Marktwachstum weiter unterstützt. Die Anwendung erstreckt sich sowohl auf ambulante Pflegedienste als auch auf kommerzielle Diagnostikeinrichtungen, wobei die Nachfrage von Kliniken mit mehreren Fachrichtungen konstant ist.

Einblick in den britischen Markt für Fibrinogentests

Der britische Markt für Fibrinogentests wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Gerinnungsstörungen und der zunehmende Bedarf an zeitnahen und präzisen Diagnoseergebnissen. Krankenhäuser und Kliniken setzen vermehrt auf automatisierte Fibrinogentestsysteme, um die Arbeitsabläufe zu optimieren und Diagnosefehler zu reduzieren. Die steigende Prävalenz von Herz-Kreislauf- und Lebererkrankungen veranlasst Ärzte, Fibrinogentests in die Routineüberwachung zu integrieren. Staatliche Initiativen im Gesundheitswesen zur Förderung präventiver Diagnostik tragen zusätzlich zum Marktwachstum bei. Die fortschrittliche Laborinfrastruktur und das starke diagnostische Versorgungsnetz Großbritanniens erleichtern die breite Anwendung. Auch die steigende Nachfrage nach ambulanten Tests trägt zur Marktexpansion bei.

Einblick in den deutschen Markt für Fibrinogentests

Der deutsche Markt für Fibrinogentests wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Gerinnungsstörungen und der zunehmende Fokus auf Früherkennung und Patientenmanagement. Krankenhäuser und diagnostische Labore setzen automatisierte und hocheffiziente Fibrinogentestsysteme ein, um die Intensivmedizin und chirurgische Eingriffe zu unterstützen. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Fokus auf technologische Innovationen fördern die Marktakzeptanz. Die Integration von Fibrinogentests in digitale Berichtssysteme verbessert Genauigkeit und Effizienz. Zunehmende klinische Forschungsinitiativen zu Gerinnungsstörungen treiben die Nachfrage nach fortschrittlichen Fibrinogentests zusätzlich an. Die Präferenz für präzise und zuverlässige Diagnoselösungen entspricht den lokalen Gesundheitsstandards und regulatorischen Anforderungen.

Einblick in den asiatisch-pazifischen Markt für Fibrinogentests

Der Markt für Fibrinogentests im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf- und Lebererkrankungen, das wachsende Gesundheitsbewusstsein und der Ausbau der diagnostischen Infrastruktur in Ländern wie China, Indien und Japan. Die zunehmende Nutzung automatisierter Analysegeräte und patientennaher Testsysteme beschleunigt das Marktwachstum. Staatliche Initiativen zur Förderung präventiver Gesundheitsmaßnahmen und der Digitalisierung unterstützen die steigende Nachfrage. Die wachsenden Gesundheitsausgaben und die Urbanisierung in der Region tragen zu einer verbesserten Verfügbarkeit fortschrittlicher Fibrinogentests bei. Zunehmende Kooperationen zwischen Diagnostikunternehmen und Krankenhäusern fördern die Akzeptanz. Darüber hinaus treibt die Entwicklung kostengünstiger Testlösungen das Wachstum sowohl in urbanen als auch in stadtnahen Gebieten voran.

Einblick in den japanischen Markt für Fibrinogentests

Der japanische Markt für Fibrinogentests gewinnt aufgrund der hohen Prävalenz von Herz-Kreislauf- und Thromboseerkrankungen, der fortschrittlichen Gesundheitsinfrastruktur und des Fokus auf Früherkennung und Prävention zunehmend an Bedeutung. Krankenhäuser und Diagnostiklabore setzen vermehrt auf automatisierte und hocheffiziente Fibrinogentestverfahren. Die Integration in Laborinformationssysteme verbessert die betriebliche Effizienz und die Genauigkeit der Befundberichte. Das wachsende Bewusstsein von Ärzten für personalisiertes Patientenmanagement treibt die Akzeptanz dieser Verfahren weiter voran. Die alternde Bevölkerung in Japan verstärkt die Nachfrage nach komfortablen und zuverlässigen Tests sowohl im häuslichen als auch im klinischen Bereich. Forschungsinitiativen und staatliche Förderprogramme für fortschrittliche Diagnostik beflügeln das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Fibrinogentests

Der indische Markt für Fibrinogentests wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die rasante Urbanisierung und das wachsende Gesundheitsbewusstsein. Krankenhäuser, Kliniken und Diagnostiklabore erweitern ihre Testkapazitäten mit automatisierten Analysegeräten und modernen Reagenzien. Staatliche Initiativen zur Förderung der Prävention und zum Aufbau einer intelligenten Gesundheitsinfrastruktur unterstützen das Marktwachstum. Erschwinglichkeit und Verfügbarkeit von Testkits sowie die lokale Reagenzienherstellung sind Schlüsselfaktoren für die steigende Akzeptanz. Die wachsende Nachfrage nach ambulanten Diagnoseleistungen trägt zusätzlich zum Wachstum bei. Die starke Präsenz nationaler und internationaler Unternehmen in Indien gewährleistet die Verfügbarkeit fortschrittlicher Fibrinogentestlösungen.

Marktanteil bei Fibrinogentests

Die Fibrinogen-Testbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann-La Roche AG (Schweiz)

- Siemens Healthineers AG (Deutschland)

- Abbott (USA)

- Sysmex Corporation (Japan)

- Werfen (Spanien)

- Diagnostica Stago (Frankreich)

- Bio-Rad Laboratories, Inc. (USA)

- Ortho Clinical Diagnostics (USA)

- DiaSys Diagnostic Systems GmbH (Deutschland)

- Randox Laboratories Ltd (UK)

- Trinity Biotech plc (Irland)

- Agappe Diagnostics Ltd (Indien)

- HYPHEN BioMed (Frankreich)

- Sekisui Medical Co., Ltd. (Japan)

- Helena Laboratories Corporation (USA)

- ELITechGroup Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Beckman Coulter, Inc. (USA)

- Technopath Clinical Diagnostics Ltd (Irland)

- BIOMÉRIEUX (Frankreich)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Fibrinogentests?

- Im Juni 2025 gab die Sysmex Corporation bekannt, dass ihr automatisierter Blutgerinnungsanalysator CN-6000 die FDA-510(k)-Zulassung in den USA erhalten hat. Diese umfasst unter anderem den Fibrinogen-Assay (Fbg) mit Dade® Thrombin-Reagenz. Damit ist der Weg für die Markteinführung in den USA geebnet und die Präsenz des Geräts in Hämostase-Laboren, die einen hohen Durchsatz bei der Fibrinogenbestimmung benötigen, gestärkt.

- Im Juni 2025 wurden die Daten der Phase-III-Studie „AdFIrst“ mit dem Fibrinogenkonzentrat BT524 von Grifols/Biotest AG in einer Fachzeitschrift veröffentlicht. Die Studie erreichte ihren primären Endpunkt: BT524 erwies sich in der Reduktion intraoperativer Blutungen bei Patienten mit erworbenem Fibrinogenmangel als dem Standardverfahren (Kryopräzipitat oder gefrorenes Frischplasma) nicht unterlegen. Dies stärkt das klinische Vertrauen in die Fibrinogensubstitution und unterstützt indirekt die Nachfrage nach zuverlässigen Fibrinogentests.

- Im Januar 2025 reichte die Biotest AG bei der US-amerikanischen Arzneimittelbehörde FDA einen Antrag auf Zulassung ihres Fibrinogenkonzentrats (BT524) ein, das sowohl erworbene als auch angeborene Fibrinogenmangelzustände abdecken soll. Bei Zulassung würde dies die Fibrinogendiagnostik um eine neue Therapieoption erweitern und potenziell die weltweite Nachfrage nach Tests zur Überwachung und Nachsorgeuntersuchung steigern.

- Im November 2023 veröffentlichte der Internationale Rat für Standardisierung in der Hämatologie (ICSH) aktualisierte Empfehlungen zu Fibrinogenbestimmungen, Thrombinzeit und verwandten Tests. Darin wurde bekräftigt, dass der Clauss-Fibrinogentest weiterhin die Methode der Wahl ist, jedoch wurden Szenarien hervorgehoben, in denen die Ergebnisse irreführend sein können, und eine weltweite Standardisierung der Testprotokolle gefordert.

- Im Juni 2022 gab die Biotest AG (Teil der Grifols-Gruppe) den erfolgreichen Abschluss der Zwischenanalyse ihrer Phase-III-Studie (AdFIrst) für ihr humanes Fibrinogenkonzentrat bekannt. Die Analyse bestätigte, dass die Studie planmäßig mit vollständiger Teilnehmerzahl fortgesetzt werden kann – ein wichtiger Schritt hin zur Zulassung und breiteren Anwendung von Fibrinogentherapien, was indirekt die Nachfrage nach Fibrinogentests ankurbelt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.