Global Epigenetics Based Instruments Market

Marktgröße in Milliarden USD

CAGR :

%

USD

675.50 Million

USD

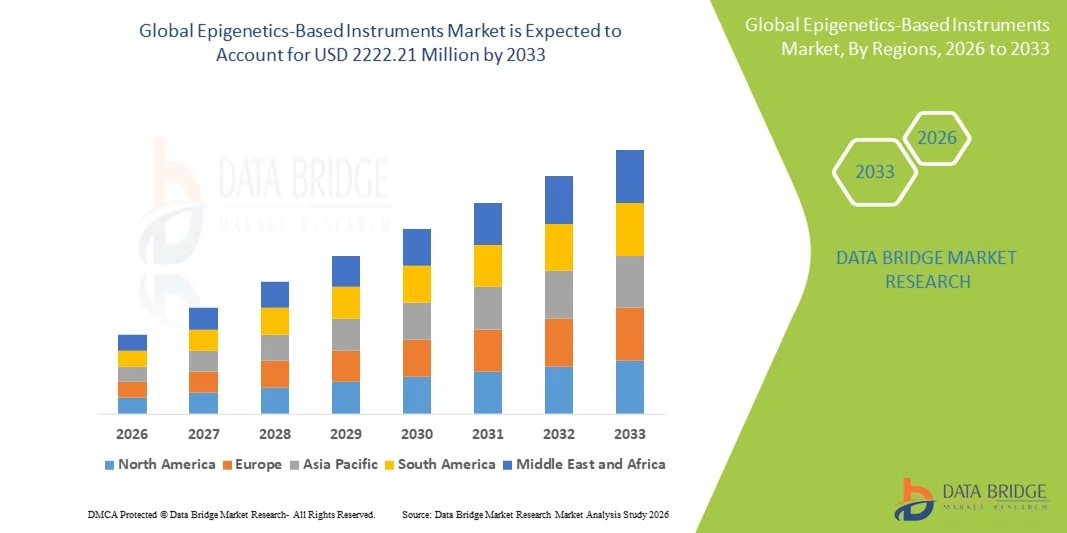

2,222.21 Million

2025

2033

USD

675.50 Million

USD

2,222.21 Million

2025

2033

| 2026 –2033 | |

| USD 675.50 Million | |

| USD 2,222.21 Million | |

| % | |

|

Marktsegmentierung für globale epigenetikbasierte Instrumente nach Produkt (Massenspektrometer, NGS , qPCR, Ultraschallgeräte und Sonstige), Technologie (DNA-Methylierung, Histonmethylierung, Histonacetylierung, große nicht-kodierende RNA, MikroRNA-Modifikation und Chromatinstrukturen), Anwendung (Onkologie, Nicht-Onkologie, Entwicklungsbiologie, Wirkstoffforschung und Sonstige) und Endnutzer (akademische Einrichtungen und Forschungsinstitute, Pharmaunternehmen, Biotechnologieunternehmen und CROs) – Branchentrends und Prognose bis 2033

Marktgröße für epigenetikbasierte Instrumente

- Der globale Markt für epigenetikbasierte Instrumente hatte im Jahr 2025 einen Wert von 675,5 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 2222,21 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,05 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch rasante Fortschritte in der Epigenetikforschung und die zunehmende Verbreitung hochpräziser Analysegeräte angetrieben, was zu einer stärkeren Integration der epigenetischen Profilierung in die akademische Forschung und klinische Anwendungen führt.

- Darüber hinaus treibt die steigende Nachfrage nach präziser Genregulationsanalyse, Früherkennung von Krankheiten und personalisierter Medizin die Einführung epigenetikbasierter Instrumente in Forschungslaboren, Pharmaunternehmen und Diagnosezentren voran. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung epigenetikbasierter Instrumente und steigern dadurch das Marktwachstum insgesamt erheblich.

Marktanalyse für epigenetikbasierte Instrumente

- Epigenetikbasierte Instrumente, die die Analyse von DNA-Methylierung, Histonmodifikationen und Chromatin-Struktur ermöglichen, werden aufgrund ihrer hohen Sensitivität, Genauigkeit und ihrer Fähigkeit, fortgeschrittene Genregulationsanalysen in Forschung und Diagnostik zu unterstützen, zu unverzichtbaren Werkzeugen in der modernen lebenswissenschaftlichen Forschung und klinischen Studien.

- Die steigende Nachfrage nach epigenetikbasierten Instrumenten wird primär durch das rasante Wachstum der Epigenomikforschung, den zunehmenden Fokus auf personalisierte Medizin, die steigende Anzahl von Studien zu Onkologie und seltenen Erkrankungen sowie die wachsenden Investitionen in Forschung und Entwicklung der Pharma- und Biotechnologiebranche angetrieben.

- Nordamerika dominierte den Markt für epigenetikbasierte Instrumente mit dem größten Umsatzanteil von rund 42 % im Jahr 2025. Dies wurde durch eine starke Forschungsförderung, die frühzeitige Einführung fortschrittlicher Analysetechnologien und die Präsenz führender Instrumentenhersteller sowie einer gut etablierten akademischen und klinischen Forschungsinfrastruktur, insbesondere in den USA, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für epigenetikbasierte Instrumente sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9 % wachsen. Treiber dieses Wachstums sind steigende staatliche Investitionen in die Genomforschung, expandierende Biotechnologiebranchen, zunehmende akademische Kooperationen und steigende Ausgaben für Forschung und Entwicklung im Gesundheitswesen in Ländern wie China, Japan und Indien.

- Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von fast 46,5 % im Jahr 2025, was auf die entscheidende Rolle epigenetischer Modifikationen bei der Entstehung, dem Fortschreiten und der Therapieresistenz von Krebs zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für epigenetikbasierte Instrumente

|

Attribute |

Epigenetikbasierte Instrumente: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für epigenetikbasierte Instrumente

Fortschritte in der Hochdurchsatz- und Präzisions-Epigenetikanalyse

- Ein prominenter und sich beschleunigender Trend auf dem globalen Markt für epigenetikbasierte Instrumente ist die kontinuierliche Weiterentwicklung von Hochdurchsatz-, hochempfindlichen und präzisen Analysetechnologien zur Untersuchung epigenetischer Modifikationen wie DNA-Methylierung, Histonmodifikationen und Chromatinzugänglichkeit. Diese Innovationen ermöglichen es Forschern, umfangreiche, hochauflösende epigenetische Daten mit verbesserter Genauigkeit und Reproduzierbarkeit zu generieren.

- Beispielsweise werden Next-Generation-Sequenzierung (NGS)-basierte epigenetische Plattformen und automatisierte Chromatin-Immunpräzipitationssysteme (ChIP) zunehmend von Forschungslaboren eingesetzt, um die Effizienz der Arbeitsabläufe und die Datenkonsistenz zu verbessern. Geräte, die Bisulfit-Sequenzierung und ATAC-Seq-Workflows unterstützen, ermöglichen tiefere Einblicke in die epigenetische Regulation verschiedenster biologischer Proben.

- Die Integration von Automatisierung in epigenetikbasierte Geräte steigert die Laborproduktivität weiter, indem manuelle Fehler reduziert und Bearbeitungszeiten verkürzt werden. Automatisierte Flüssigkeitshandhabungs- und Probenvorbereitungssysteme gehören mittlerweile zum Standard in Epigenomik-Laboren mit hohem Probenaufkommen.

- Zudem ermöglichen verbesserte Sensitivitätsraten die Analyse von Proben mit geringem Probenmaterial und Einzelzellen, was für Anwendungen wie die Krebsforschung, die Entwicklungsbiologie und die Erforschung seltener Erkrankungen von entscheidender Bedeutung ist. Diese Möglichkeiten erweitern den Anwendungsbereich der epigenetischen Forschung über Studien an großen Populationen hinaus.

- Die zunehmende Kompatibilität epigenetischer Instrumente mit Multi-Omics-Workflows ist ein weiterer wichtiger Trend, der es Forschern ermöglicht, epigenetische Daten mit genomischen, transkriptomischen und proteomischen Datensätzen zu korrelieren und so umfassendere biologische Erkenntnisse zu gewinnen.

- Dieser Trend hin zu fortschrittlicheren, skalierbaren und präziseren epigenetischen Instrumenten verändert Forschungsmethoden und beschleunigt Entdeckungen in Krankheitsmechanismen, der Identifizierung von Biomarkern und der Entwicklung therapeutischer Ziele, wodurch die Nachfrage in akademischen, pharmazeutischen und biotechnologischen Bereichen gestärkt wird.

Marktdynamik epigenetikbasierter Instrumente

Treiber

Steigende Nachfrage nach epigenetischer Forschung für das Verständnis von Krankheiten und die Arzneimittelentwicklung

- Die zunehmende Erkenntnis, dass epigenetische Mechanismen entscheidende Regulatoren der Genexpression bei komplexen Erkrankungen sind, treibt die Nachfrage nach epigenetikbasierten Instrumenten maßgeblich an. Forscher nutzen diese Werkzeuge vermehrt, um Krankheitsbeginn, -verlauf und Therapieansprechen in Bereichen wie Onkologie, Neurologie, Autoimmunerkrankungen und Stoffwechselerkrankungen besser zu verstehen.

- Beispielsweise weiten Pharma- und Biotechnologieunternehmen die epigenetische Forschung aus, um Programme zur Wirkstoffentwicklung zu unterstützen, insbesondere für Krebstherapeutika, die auf Histonmodifikatoren und DNA-Methylierungswege abzielen. Dies hat zu verstärkten Investitionen in hochentwickelte epigenetische Instrumente geführt.

- Der zunehmende Fokus auf Präzisionsmedizin beschleunigt das Marktwachstum zusätzlich, da die epigenetische Profilierung die Stratifizierung von Patienten und die Identifizierung prädiktiver und prognostischer Biomarker ermöglicht. Epigenetikbasierte Instrumente spielen eine entscheidende Rolle bei der Generierung hochwertiger Daten, die für personalisierte Behandlungsansätze erforderlich sind.

- Zudem unterstützen weltweit wachsende akademische und staatlich geförderte Forschungsinitiativen groß angelegte Epigenomik-Projekte und treiben so die Nachfrage nach hochentwickelten Analysegeräten voran.

- Die zunehmende Verfügbarkeit von Fördermitteln für die lebenswissenschaftliche Forschung, verbunden mit technologischen Fortschritten, die die operative Komplexität verringern, fördert die breitere Anwendung epigenetikbasierter Instrumente sowohl in etablierten als auch in aufstrebenden Forschungseinrichtungen.

Zurückhaltung/Herausforderung

Hohe Instrumentenkosten und technische Komplexität

- Eine der größten Herausforderungen für das Wachstum des Marktes für epigenetikbasierte Instrumente sind die hohen Anschaffungskosten für fortschrittliche Geräte, darunter Sequenzierungsplattformen, automatisierte Chromatinanalysesysteme und spezialisierte Detektionstechnologien. Diese Kosten können für kleinere Labore und Institutionen mit begrenzten Forschungsbudgets unerschwinglich sein.

- Hochwertige epigenetische Sequenzierungs- und Analysegeräte erfordern beispielsweise erhebliche Investitionen sowie laufende Kosten für Reagenzien, Verbrauchsmaterialien und Wartung, was ihre Verbreitung in kostensensiblen Regionen einschränken kann.

- Darüber hinaus stellt die technische Komplexität epigenetischer Experimente eine erhebliche Hürde dar, da die Bedienung dieser Instrumente häufig Fachpersonal mit spezialisierter Ausbildung in Molekularbiologie und Bioinformatik erfordert.

- Die Herausforderungen bei der Dateninterpretation verschärfen dieses Problem zusätzlich, da epigenetische Datensätze umfangreich und komplex sind und daher fortgeschrittene analytische Expertise und eine entsprechende Recheninfrastruktur erfordern.

- Obwohl die Hersteller an der Verbesserung der Benutzerfreundlichkeit und dem Angebot integrierterer Lösungen arbeiten, hemmen hohe Kosten, Schulungsaufwand und operative Komplexität weiterhin die breite Akzeptanz. Die Bewältigung dieser Herausforderungen durch kosteneffiziente Geräteentwicklung, benutzerfreundliche Arbeitsabläufe und erweiterte Schulungsprogramme ist entscheidend für ein nachhaltiges Marktwachstum.

Marktübersicht für epigenetikbasierte Instrumente

Der Markt ist segmentiert nach Produkt, Technologie, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für epigenetikbasierte Instrumente in Massenspektrometer, Next-Generation-Sequenzierungssysteme (NGS), qPCR-Systeme, Ultraschallgeräte und Sonstige unterteilt. Das Segment der Next-Generation-Sequenzierungssysteme (NGS) dominierte 2025 mit einem Marktanteil von ca. 38,6 % den größten Umsatzanteil. Dies ist auf die einzigartige Fähigkeit von NGS zurückzuführen, Hochdurchsatz-Epigenomprofilierung und genomweite Kartierung von DNA-Methylierung, Histonmodifikationen und Chromatinzugänglichkeit zu ermöglichen. NGS wird in akademischen Forschungseinrichtungen, Pharmaunternehmen und Biotechnologiefirmen für umfassende Studien, darunter die Entdeckung von Krebsbiomarkern, Entwicklungsbiologie und Arzneimittelentwicklung, weit verbreitet eingesetzt. Die Skalierbarkeit von NGS, kombiniert mit der kontinuierlichen Einführung schnellerer, präziserer und kostengünstigerer Plattformen, fördert die Effizienz und Reproduzierbarkeit der Forschung. Die Integration von NGS in Bioinformatik-Pipelines stärkt die Akzeptanz zusätzlich und liefert Forschern robuste Daten für fortgeschrittene Analysen. Darüber hinaus hat der weltweit zunehmende Fokus auf personalisierte Medizin, Präzisionsonkologie und epigenetische Therapien die Next-Generation-Sequenzierung (NGS) als unverzichtbares Instrument in modernen Forschungsabläufen gestärkt. Die Förderung großangelegter Sequenzierungsprojekte durch staatliche Programme und private Initiativen hat das Wachstum der NGS zusätzlich beschleunigt. Forscher nutzen NGS sowohl für die Grundlagenforschung als auch für translationale Anwendungen und machen sie damit zum wichtigsten Instrument im Bereich der Epigenetik. Ihre Kompatibilität mit Multi-Omics-Studien und die Fähigkeit, vielschichtige epigenetische Daten zu generieren, sichern ihr weiterhin eine dominante Stellung.

Das Segment der Massenspektrometer wird voraussichtlich das schnellste Wachstum verzeichnen und von 2026 bis 2033 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 11,4 % erreichen. Grund dafür ist der steigende Bedarf an präziser Identifizierung und Quantifizierung von Histonmodifikationen, posttranslationalen Modifikationen und anderen epigenetischen Biomarkern. Die Massenspektrometrie ermöglicht es Forschern, selbst subtilste molekulare Veränderungen mit hoher Genauigkeit zu detektieren und unterstützt so die Wirkstoffforschung, die funktionelle Epigenomik und die translationale Forschung. Das wachsende Interesse der Pharmaindustrie an epigenetischen Therapien, gepaart mit der steigenden Nachfrage nach Biomarker-Validierung in der Onkologie und anderen Krankheitsbereichen, treibt die zunehmende Verbreitung von Massenspektrometern voran. Innovationen in Sensitivität, Auflösung und Multiplexing-Fähigkeiten machen die Massenspektrometrie zu einem bevorzugten Werkzeug für die Analyse komplexer biologischer Proben. Die Anwendung der Massenspektrometrie in Kombination mit NGS und qPCR für integrierte Multi-Omics-Studien nimmt rasant zu. Das Marktwachstum wird zusätzlich durch steigende Investitionen in die pharmazeutische und biotechnologische Forschung, insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum, unterstützt. Kontinuierliche Fortschritte in der Automatisierung und Softwareintegration haben die Massenspektrometrie für Forschungslabore zugänglicher und benutzerfreundlicher gemacht. Da epigenetische Daten in der Arzneimittelentwicklung zunehmend für Entscheidungsprozesse unerlässlich sind, wird Massenspektrometern in der Forschung der nächsten Generation eine zentrale Rolle zugeschrieben.

- Durch Technologie

Basierend auf der Technologie ist der Markt für epigenetikbasierte Instrumente in DNA-Methylierung, Histonmethylierung, Histonacetylierung, große nicht-kodierende RNA, MikroRNA-Modifikation und Chromatin-Strukturanalyse unterteilt. Das Segment der DNA-Methylierungstechnologie erzielte 2025 mit rund 41,2 % den größten Umsatzanteil, was auf seine zentrale Rolle in der Genregulation, der Krankheitsentwicklung und der Krebsdiagnostik zurückzuführen ist. Die DNA-Methylierungsprofilierung ist entscheidend für die Identifizierung von Biomarkern zur Früherkennung, Prognose und Therapiekontrolle in onkologischen und nicht-onkologischen Anwendungen. Die Kompatibilität mit Hochdurchsatz-Instrumenten wie NGS und qPCR hat die Akzeptanz der Technologie weiter gesteigert. Etablierte Protokolle, Reproduzierbarkeit und die Integration in klinische Forschungsprozesse machen sie zur bevorzugten Wahl in der akademischen und pharmazeutischen Forschung. Der verstärkte Fokus auf Präzisionsmedizin, personalisierte Therapien und die Zulassung epigenetischer Biomarker haben die Marktposition der DNA-Methylierung weiter gefestigt. Groß angelegte, von staatlichen und privaten Institutionen finanzierte epigenomische Projekte haben den Einsatz von DNA-Methylierungstechnologien vorangetrieben. Forscher nutzen diese Technologie in Studien, die von der Krebs-Epigenetik bis zur Entwicklungsbiologie reichen und tiefe Einblicke in Krankheitsmechanismen ermöglichen. Die umfangreiche Literatur, die robusten Validierungsdaten und die breite Anwendbarkeit in verschiedenen Therapiebereichen untermauern die Marktführerschaft der DNA-Methylierung.

Das Segment der Chromatin-Strukturanalyse wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von ca. 12,1 % am schnellsten wachsen. Treiber dieses Wachstums ist das zunehmende Interesse am Verständnis der dreidimensionalen Organisation des Genoms und regulatorischer Mechanismen jenseits der DNA-Methylierung. Fortschrittliche Methoden wie ATAC-seq, Hi-C und ChIP-seq ermöglichen die Kartierung der Chromatinzugänglichkeit, der Nukleosomenpositionierung und der Enhancer-Promoter-Interaktionen. Diese Technologie gewinnt in der Onkologie, der Entwicklungsbiologie und der Wirkstoffforschung an Bedeutung, da sie komplexe regulatorische Netzwerke aufdecken kann, die für das Verständnis von Krankheiten und therapeutische Interventionen entscheidend sind. Die zunehmende Anwendung funktioneller Genomik-Ansätze und die Integration von Multi-Omics-Daten treiben die Nachfrage nach Chromatinanalysen an. Staatliche Initiativen und Investitionen der Industrie in die Genomik- und Epigenomikforschung in Nordamerika, Europa und im asiatisch-pazifischen Raum unterstützen dieses rasante Wachstum. Auftragsforschungsinstitute (CROs) und Pharmaunternehmen lagern Chromatinanalysen für Hochdurchsatzstudien zunehmend aus und tragen so zur Marktexpansion bei. Kontinuierliche technologische Verbesserungen in den Bereichen Automatisierung, Auflösung und Dateninterpretationswerkzeuge steigern die Benutzerfreundlichkeit und die Ergebnisqualität. Insgesamt wird die Chromatin-Strukturanalyse für mechanistische Studien und die Entwicklung zielgerichteter Therapien unverzichtbar und positioniert sich damit als die am schnellsten wachsende Technologie in der Epigenetikforschung.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für epigenetikbasierte Instrumente in Onkologie, Nicht-Onkologie, Entwicklungsbiologie, Wirkstoffforschung und Sonstige unterteilt. Das Segment Onkologie dominierte den Markt mit einem Umsatzanteil von fast 46,5 % im Jahr 2025, da epigenetische Modifikationen eine entscheidende Rolle bei der Entstehung, dem Fortschreiten und der Therapieresistenz von Krebs spielen. Instrumente, die DNA-Methylierungsprofile, Histonmodifikationsanalysen und Chromatinzugänglichkeitsstudien ermöglichen, sind unerlässlich für die Identifizierung von Biomarkern, das Verständnis der Tumorheterogenität und die Unterstützung der Präzisionsonkologie. Die weltweit steigende Krebsbelastung in Verbindung mit zunehmenden Investitionen in Früherkennung und zielgerichtete Therapien treibt die anhaltende Nachfrage an. Pharmaunternehmen investieren massiv in epigenetische Onkologie-Pipelines und integrieren diese Instrumente in die klinische und translationale Forschung. Akademische Forschungsinstitute nutzen onkologieorientierte epigenetische Werkzeuge, um molekulare Mechanismen, epigenetische Arzneimittelwirkungen und Resistenzwege zu untersuchen. Die breite Anwendbarkeit in der personalisierten Medizin, der Biomarkerforschung und der Begleitdiagnostik stärkt die dominante Stellung dieses Segments zusätzlich. Regulatorische Rahmenbedingungen, die den Einsatz epigenetischer Biomarker in der Onkologie unterstützen, fördern ebenfalls die Marktakzeptanz. Kontinuierliche Verbesserungen bei Hochdurchsatzinstrumenten, Analysesoftware und Probenverarbeitungsabläufen erweitern deren Einsatzmöglichkeiten in der onkologischen Forschung. Insgesamt bleibt die Anwendung in der Onkologie der größte Umsatzträger auf dem Markt.

Das Segment Wirkstoffforschung wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 10,8 % zwischen 2026 und 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die expandierenden Pipelines epigenetischer Wirkstoffe, die auf DNA-Methyltransferasen, Histon-Acetyltransferasen und andere Chromatin-modifizierende Enzyme abzielen. Epigenetikbasierte Instrumente werden zunehmend zur Zielvalidierung, zum Wirkstoff-Screening und für mechanistische Studien eingesetzt und unterstützen so sowohl die präklinische als auch die klinische Forschung. Der Trend hin zu personalisierter Medizin und zielgerichteten Therapien beschleunigt die Anwendung dieser Technologien. Pharma- und Biotechnologieunternehmen investieren massiv in die epigenetikbasierte Wirkstoffentwicklung und nutzen Hochdurchsatzplattformen wie NGS, Massenspektrometrie und qPCR zur Optimierung ihrer Arbeitsabläufe. Kooperative Forschung und Outsourcing an CROs treiben das Wachstum dieses Segments zusätzlich an. Technologische Fortschritte, die präzise, reproduzierbare und multiplexe Analysen ermöglichen, verbessern die Anwendungsmöglichkeiten beim Screening neuer Wirkstoffe. Darüber hinaus unterstützen staatliche und private Fördermittel für epigenetische Therapien den Ausbau der Forschungsinfrastruktur. Insgesamt dürfte der Bereich der Wirkstoffforschung aufgrund der steigenden Nachfrage nach innovativen Therapeutika und prädiktiven Biomarkern das am schnellsten wachsende Segment darstellen.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für epigenetikbasierte Instrumente in akademische und Forschungsinstitute, Pharmaunternehmen, Biotechnologieunternehmen und Auftragsforschungsinstitute (CROs) unterteilt. Das Segment der akademischen und Forschungsinstitute hielt 2025 mit rund 44,3 % den größten Marktanteil, was auf die umfangreiche staatliche und institutionelle Förderung epigenomischer Studien zurückzuführen ist. Universitäten und öffentliche Forschungszentren leisten einen wesentlichen Beitrag zu grundlegenden epigenetischen Entdeckungen und groß angelegten Bevölkerungsstudien. Die Verfügbarkeit qualifizierter Forscher, moderner Laborinfrastruktur und Kooperationen mit Technologieanbietern fördern die Akzeptanz zusätzlich. Akademische Nutzer setzen Instrumente wie NGS, Massenspektrometer und qPCR intensiv für die Krebsforschung, die Entwicklungsbiologie und andere Forschungsbereiche ein. Die wachsende Nachfrage nach mechanistischen Erkenntnissen zur Genregulation, zur Biomarkeridentifizierung und zur Integration von Multi-Omics-Daten sichert kontinuierliche Umsätze. Die hohe Akzeptanz in Nordamerika und Europa festigt die Marktführerschaft weiter. Der kontinuierliche Ausbau der akademischen Forschungsinfrastruktur, die Integration epigenetischer Instrumente in die Lehrpläne und die Beteiligung an internationalen Konsortien stärken die führende Position dieses Forschungsbereichs. Akademische Institute spielen zudem eine entscheidende Rolle bei der Methodenentwicklung und -validierung und gewährleisten so eine hohe Geräteauslastung.

Das Segment der Auftragsforschungsinstitute (CROs) wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 11,9 % am schnellsten wachsen. Treiber dieses Wachstums ist die zunehmende Auslagerung epigenetischer Studien durch Pharma- und Biotechnologieunternehmen. CROs erweitern ihre Kompetenzen, um die Biomarker-Entdeckung, präklinische Studien und klinische Prüfungen mit Bedarf an epigenetischer Hochdurchsatzanalyse zu unterstützen. Der Einsatz fortschrittlicher Technologien wie Next-Generation-Sequencing (NGS), Massenspektrometrie und Chromatinanalyse in den Arbeitsabläufen von CROs ermöglicht es Kunden, Zeitpläne zu verkürzen und Kosten zu senken. Die steigende Nachfrage nach spezialisiertem Fachwissen, regulatorischer Compliance und der Durchführung groß angelegter Studien treibt das Segmentwachstum zusätzlich an. Die Marktexpansion wird durch die weltweit zunehmende Zusammenarbeit zwischen CROs und Pharma-/Biotech-Unternehmen unterstützt. Automatisierung, optimierte Arbeitsabläufe und die Integration von Multi-Omics-Analysen verbessern die Kompetenzen von CROs und positionieren sie als das am schnellsten wachsende Endkundensegment. Der Trend zur Auslagerung komplexer epigenetischer Assays zur Steigerung der Forschungseffizienz sichert ein nachhaltiges CAGR-Wachstum.

Regionale Analyse des Marktes für epigenetikbasierte Instrumente

- Nordamerika dominierte den Markt für epigenetikbasierte Instrumente mit dem größten Umsatzanteil von rund 42 % im Jahr 2025. Dies wurde durch eine starke Forschungsförderung, die frühzeitige Einführung fortschrittlicher Analysetechnologien und die Präsenz führender Instrumentenhersteller sowie einer gut etablierten akademischen und klinischen Forschungsinfrastruktur, insbesondere in den USA, begünstigt.

- Verbraucher und Forscher in der Region schätzen die Verfügbarkeit fortschrittlicher epigenetischer Instrumente wie NGS, Massenspektrometer und qPCRs für die Onkologie, die Wirkstoffforschung und die Entwicklungsbiologie sehr.

- Diese breite Akzeptanz wird zudem durch umfangreiche staatliche und private Forschungsförderung, hohe F&E-Ausgaben im Biotechnologie- und Pharmasektor sowie ein technologisch fortschrittliches Forschungsökosystem unterstützt.

Markteinblicke für epigenetikbasierte Instrumente in den USA

Der US-amerikanische Markt für epigenetikbasierte Instrumente erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren umfangreiche akademische Forschung, pharmazeutische Forschungs- und Entwicklungsaktivitäten sowie die frühzeitige Einführung fortschrittlicher epigenetischer Lösungen. Universitäten, Forschungsinstitute und Pharmaunternehmen investieren massiv in Technologien zur DNA-Methylierung, Histonmodifikation und Chromatinanalyse. Staatliche Initiativen und private Fördermittel unterstützen groß angelegte epigenomische Projekte, während die Nachfrage nach personalisierter Medizin und Präzisionsonkologie weiter steigt.

Markteinblicke für epigenetikbasierte Instrumente in Europa

Der europäische Markt für epigenetikbasierte Instrumente wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende Investitionen in die Epigenetikforschung, strenge regulatorische Rahmenbedingungen und die zunehmende Nutzung fortschrittlicher Analyseplattformen in akademischen Einrichtungen und der pharmazeutischen Industrie. Länder wie Deutschland, Großbritannien und Frankreich beobachten eine verstärkte Anwendung von NGS, qPCR und Massenspektrometrie in der Onkologie, der Wirkstoffforschung und der Entwicklungsbiologie.

Markteinblicke für epigenetikbasierte Instrumente in Großbritannien

Der Markt für epigenetikbasierte Instrumente in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind starke akademische Forschungsinitiativen, eine solide staatliche Förderung der Lebenswissenschaften sowie die zunehmende Anwendung fortschrittlicher epigenetischer Instrumente in der klinischen und präklinischen Forschung. Der etablierte Biotechnologiesektor und der Fokus auf Anwendungen der Präzisionsmedizin tragen zusätzlich zum Marktwachstum bei.

Markteinblicke für epigenetikbasierte Instrumente in Deutschland

Der deutsche Markt für epigenetische Instrumente dürfte aufgrund fortschrittlicher Forschungsinfrastruktur, zunehmendem Verständnis epigenetischer Mechanismen bei Krankheiten und der Verbreitung automatisierter Instrumente ein beachtliches jährliches Wachstum verzeichnen. Starke Investitionen in translationale Forschung und Wirkstoffentwicklung sowie Kooperationen zwischen Pharmaunternehmen und Forschungsinstituten tragen zusätzlich zum Wachstum bei.

Markteinblicke für epigenetikbasierte Instrumente im asiatisch-pazifischen Raum

Der Markt für epigenetikbasierte Instrumente im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 9 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende staatliche Investitionen in die Genomik- und Epigenetikforschung, der expandierende Biotechnologiesektor, wachsende Ausgaben für Forschung und Entwicklung im Gesundheitswesen sowie die zunehmende akademische Zusammenarbeit in Ländern wie China, Japan und Indien. Der Einsatz von Hochdurchsatzinstrumenten wie NGS, qPCR und Massenspektrometrie nimmt in Forschungs- und klinischen Laboren rasant zu.

Markteinblicke für epigenetikbasierte Instrumente in Japan

Der japanische Markt für epigenetikbasierte Instrumente gewinnt aufgrund hoher Forschungsinvestitionen, rascher Technologieadaption und des Fokus auf Präzisionsmedizin und Onkologieforschung zunehmend an Dynamik. Die staatliche Förderung von Genomik und Epigenomik sowie die vorhandene hochentwickelte Forschungsinfrastruktur beschleunigen die Einführung dieser Instrumente sowohl im akademischen als auch im klinischen Bereich.

Markteinblicke für epigenetikbasierte Instrumente in China

Der chinesische Markt für epigenetische Instrumente wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind steigende staatliche Fördermittel, die Expansion von Biotechnologieunternehmen, die rasante Urbanisierung und der wachsende Fokus auf die lebenswissenschaftliche Forschung. Der zunehmende Einsatz epigenetischer Studien in der Onkologie, der Wirkstoffforschung und der Entwicklungsbiologie treibt die Nachfrage nach hochentwickelten Instrumenten an.

Marktanteil von Instrumenten auf Epigenetikbasis

Die Branche der auf Epigenetik basierenden Instrumente wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• Thermo Fisher Scientific (USA)

• Illumina (USA)

• Agilent Technologies (USA)

• Bio-Rad Laboratories (USA)

• PerkinElmer (USA)

• Danaher Corporation (USA)

• New England Biolabs (USA)

• Pacific Biosciences (USA)

• Eppendorf (Deutschland)

• Beckman Coulter (USA)

• Oxford Nanopore Technologies (Großbritannien)

• BGI Genomics (China)

• Takara Bio (Japan)

• F. Hoffmann-La Roche (Schweiz)

• Miltenyi Biotec (Deutschland)

• Agilent Technologies (USA)

• Tecan Group (Schweiz)

• Bio-Techne (USA)

• PerkinElmer (USA)

Neueste Entwicklungen auf dem globalen Markt für epigenetikbasierte Instrumente

- Im März 2023 kündigte Illumina die Markteinführung seiner Next-Generation-Sequenzierungsplattform NovaSeq 6000 an. Diese verfügt über verbesserte KI-gestützte Bioinformatik-Funktionen, die die Analyse komplexer epigenomischer Daten vereinfachen und den Sequenzierungsdurchsatz für Forschungsanwendungen erhöhen. Diese Entwicklung stärkte Illuminas Position im Bereich fortschrittlicher epigenetischer Analysetools und förderte deren breitere Anwendung in der akademischen und klinischen Forschung.

- Im Februar 2023 entwickelten Tecan und Element Biosciences gemeinsam eine Tisch-NGS-Methode, die MagicPrep NGS mit dem AVITI-System integriert. Dadurch werden die Effizienz und Zugänglichkeit von Hochdurchsatz-Sequenzierungsplattformen verbessert, die in der Epigenetikforschung und der DNA-Methylierungsprofilierung weit verbreitet sind. Diese Partnerschaft unterstreicht die kontinuierliche Innovationskraft von Sequenzierungstechnologien für die Epigenetikforschung.

- Im Januar 2025 brachte New England Biolabs das EM‑seq v2 Kit auf den Markt, eine leistungsstarke, enzymbasierte Sequenzierungslösung, die eine Alternative zur herkömmlichen Bisulfit-Sequenzierung für den Nachweis der DNA-Methylierung mit verbesserter Genauigkeit und reduzierter DNA-Schädigung bietet und damit einen bedeutenden Fortschritt in den Arbeitsabläufen der epigenetischen Sequenzierung darstellt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.