Global Enterprise Quantum Computing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.84 Billion

USD

63.35 Billion

2025

2033

USD

5.84 Billion

USD

63.35 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 63.35 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Quantencomputing in Unternehmen nach Komponenten (Hardware, Software und Dienstleistungen), Technologie (Quantenannealing (adiabatisch), Supraleitung, Ionenfallen, Quantenpunkte und Sonstige), Bereitstellungsmodell (On-Premises und Cloud), Anwendung (Maschinelles Lernen/Deep Learning/KI, Optimierung, Simulation und Datenmodellierung, Cybersicherheit und Sonstige), Endnutzer (Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Banken, Finanzdienstleistungen und Versicherungen, Energie und Versorgung, Luft- und Raumfahrt sowie Verteidigung und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Quantencomputing in Unternehmen

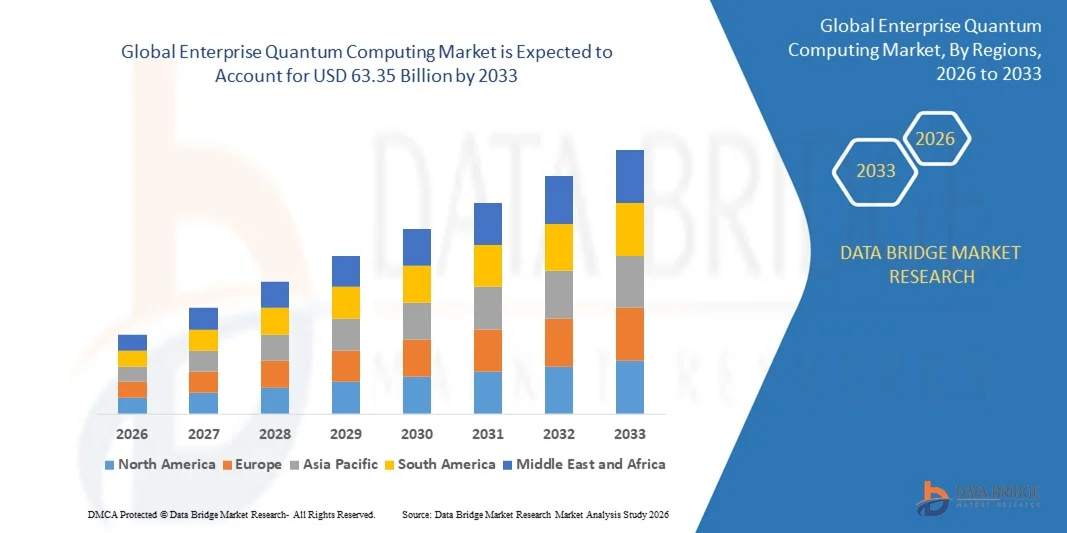

- Der globale Markt für Quantencomputing in Unternehmen hatte im Jahr 2025 einen Wert von 5,84 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 63,35 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 34,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage von Unternehmen nach fortschrittlichen Rechenkapazitäten zur Lösung komplexer Probleme angetrieben, die für klassische Systeme unpraktikabel sind. Dies beschleunigt die Einführung von Quantencomputing in datenintensiven Branchen.

- Zudem stärken steigende Investitionen von Regierungen und Großunternehmen in Verbindung mit rasanten Fortschritten bei Quantenhardware, -algorithmen und Cloud-Zugriff das Vertrauen in Quantenlösungen für Unternehmen. Diese zusammenwirkenden Faktoren beschleunigen Pilotprojekte und die frühe Kommerzialisierung und tragen so maßgeblich zum Marktwachstum bei.

Marktanalyse für Quantencomputing in Unternehmen

- Enterprise-Quantencomputing bezeichnet den Einsatz von Quantenprozessoren, Softwareplattformen und hybriden quantenklassischen Systemen zur Bewältigung von Herausforderungen in den Bereichen Optimierung, Simulation, Kryptographie und fortgeschrittene Datenanalyse in verschiedenen Branchen.

- Die zunehmende Verbreitung von Quantencomputing in Unternehmen wird in erster Linie durch Initiativen zur digitalen Transformation, die steigende Komplexität von Geschäftsdaten und den Bedarf an Wettbewerbsvorteilen durch schnellere und genauere Rechenergebnisse vorangetrieben.

- Nordamerika dominierte den Markt für Quantencomputing in Unternehmen mit einem Anteil von rund 45 % im Jahr 2025. Gründe hierfür waren starke staatliche Fördergelder, die frühe Einführung in Unternehmen und die Präsenz führender Entwickler von Quantentechnologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund zunehmender Initiativen zur digitalen Transformation, steigender IT-Ausgaben von Unternehmen und staatlich geförderter Quantenprogramme die am schnellsten wachsende Region im Markt für Quantencomputing in Unternehmen sein.

- Das Hardwaresegment dominierte den Markt mit einem Anteil von rund 50 % im Jahr 2025. Grund dafür waren hohe Investitionen in Quantenprozessoren, Kryosysteme und die für den Aufbau und die Stabilisierung von Quantensystemen benötigte Steuerelektronik. Unternehmen und Forschungseinrichtungen investieren weiterhin beträchtliche Summen in supraleitende Qubits, Ionenfallensysteme und die dazugehörige Infrastruktur, um höhere Qubit-Zahlen und niedrigere Fehlerraten zu erreichen. Führende Technologieunternehmen und nationale Forschungseinrichtungen priorisieren die Hardwareentwicklung als grundlegenden Schritt hin zu skalierbarem, fehlertolerantem Quantencomputing.

Berichtsumfang und Marktsegmentierung für Enterprise Quantum Computing

|

Attribute |

Wichtige Markteinblicke in das Quantencomputing von Unternehmen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Quantencomputing in Unternehmen

Zunehmende Nutzung cloudbasierter Quantencomputing-Plattformen

- Ein wichtiger Trend im Markt für Quantencomputing in Unternehmen ist die zunehmende Nutzung cloudbasierter Quantencomputing-Plattformen. Unternehmen suchen flexiblen Zugriff auf Quantenressourcen, ohne in kostspielige On-Premise-Infrastruktur investieren zu müssen. Cloud-Bereitstellungsmodelle ermöglichen es Organisationen, mit Quantenalgorithmen für Optimierung, maschinelles Lernen und Simulation zu experimentieren und gleichzeitig den Aufwand für Hardware und Wartung zu reduzieren.

- IBM hat beispielsweise den Zugang zu seiner IBM Quantum-Plattform über IBM Cloud erweitert und ermöglicht es Unternehmen, Forschungseinrichtungen und Entwicklern, Quanten-Workloads auf realen Quantenprozessoren und -simulatoren auszuführen. Dieser Ansatz beschleunigt die Vertrautheit von Unternehmen mit Quantencomputing und unterstützt frühe kommerzielle Anwendungsfälle.

- Große Technologieanbieter integrieren Quantendienste in bestehende Cloud-Ökosysteme und erleichtern Unternehmen so die Kombination von klassischen und Quanten-Computing-Workflows. Dieses Hybridmodell verbessert die Benutzerfreundlichkeit und fördert praktische Experimente in Branchen wie Finanzen, Logistik und Pharmazie.

- Die zunehmende Verfügbarkeit von Software Development Kits (SDKs) und Quantum-as-a-Service-Angeboten senkt die technischen Einstiegshürden für Unternehmen. Diese Tools ermöglichen es Teams, Quantenalgorithmen zu entwerfen, zu testen und zu optimieren, ohne über tiefgreifende Hardwarekenntnisse verfügen zu müssen.

- Unternehmen nutzen zunehmend cloudbasierte Quantenplattformen für Machbarkeitsstudien, die sich auf die Lösung komplexer Probleme konzentrieren. Dieser Trend hilft Organisationen, den potenziellen Geschäftswert zu bewerten und sich gleichzeitig auf zukünftige Quantenvorteile vorzubereiten.

- Die kontinuierliche Expansion von Cloud-basierten Quantensystemen verstärkt die Marktdynamik durch die Förderung einer skalierbaren Einführung, kollaborativer Entwicklung und schrittweiser Integration von Quantencomputing in digitale Unternehmensstrategien.

Marktdynamik des Quantencomputings für Unternehmen

Treiber

Wachsende Nachfrage von Unternehmen nach fortschrittlichen Optimierungs- und Simulationsfunktionen

- Unternehmen treiben die Nachfrage nach Quantencomputern voran, da diese das Potenzial besitzen, hochkomplexe Optimierungs- und Simulationsprobleme zu lösen, die für klassische Systeme schwierig oder ineffizient sind. Branchen wie Finanzen, Fertigung, Energie und Biowissenschaften erforschen Quantenansätze, um Entscheidungsfindung und betriebliche Effizienz zu verbessern.

- JPMorgan Chase arbeitet beispielsweise mit IBM zusammen, um Quantenalgorithmen für Finanzmodellierung, Portfoliooptimierung und Risikoanalyse zu erforschen. Diese Initiativen verdeutlichen, wie Unternehmen aktiv in Quantentechnologien investieren, um sich in datenintensiven Umgebungen Wettbewerbsvorteile zu sichern.

- Die Notwendigkeit, Lieferketten, Logistiknetzwerke und Produktionsplanung zu optimieren, treibt Unternehmen zu quantengestützten Optimierungstechniken. Quantencomputing bietet die Möglichkeit, riesige Lösungsräume effektiver zu bewerten als herkömmliche Methoden.

- Die Simulation von Molekülstrukturen und chemischen Reaktionen ist ein weiterer entscheidender Faktor, insbesondere für Pharma- und Materialunternehmen. Quantensimulationen können die Genauigkeit in der Wirkstoffforschung und im Materialdesign deutlich verbessern.

- Die zunehmende Erkenntnis, dass Quantencomputing rechenintensive und wertvolle Herausforderungen bewältigen kann, stärkt das Interesse und die Investitionen von Unternehmen. Diese Nachfrage positioniert Quantentechnologien als strategische Wegbereiter für Innovationen der nächsten Generation in Unternehmen.

Zurückhaltung/Herausforderung

Hohe technische Komplexität und begrenzte Verfügbarkeit von qualifizierten Quantenexperten

- Der Markt für Quantencomputing in Unternehmen steht aufgrund der hohen technischen Komplexität bei der Entwicklung, dem Einsatz und der Wartung von Quantenlösungen vor erheblichen Herausforderungen. Quantensysteme erfordern spezialisierte Kenntnisse in Physik, Mathematik und Informatik, was eine breite Akzeptanz in Unternehmen einschränkt.

- Unternehmen wie Google Quantum AI setzen beispielsweise auf hochspezialisierte Forschungsteams, um Quantenhardware und -algorithmen zu entwickeln, was den Mangel an Fachkräften in diesem Bereich verdeutlicht. Diese Fachkräftelücke erschwert es vielen Unternehmen, eigene Quantenexpertise aufzubauen.

- Die begrenzte Verfügbarkeit von qualifizierten Quanteningenieuren und -entwicklern führt zu einer verstärkten Abhängigkeit von externen Partnern und Cloud-Anbietern. Diese Abhängigkeit kann den internen Kompetenzaufbau verlangsamen und die Anpassung von Quantenlösungen einschränken.

- Die Entwicklung von Quantensoftware erfordert ungewohnte Programmierparadigmen und Fehlerkorrekturverfahren, die sich deutlich von der klassischen Datenverarbeitung unterscheiden. Unternehmen stehen daher oft vor großen Herausforderungen bei der Integration von Quanten-Workflows in bestehende Systeme.

- Die Kombination aus technischer Komplexität und Fachkräftemangel stellt weiterhin ein erhebliches Markthemmnis dar. Um diese Herausforderungen zu bewältigen, sind nachhaltige Investitionen in Weiterbildung, Partnerschaften und benutzerfreundliche Plattformen erforderlich, um eine breitere Akzeptanz in Unternehmen zu fördern.

Marktumfang für Quantencomputing in Unternehmen

Der Markt ist segmentiert nach Komponente, Technologie, Bereitstellungsmodell, Anwendung und Endnutzer.

- Nach Komponente

Basierend auf den Komponenten ist der Markt für Quantencomputing in Unternehmen in Hardware, Software und Dienstleistungen unterteilt. Das Hardware-Segment dominierte 2025 mit einem Umsatzanteil von rund 50 % den größten Marktanteil. Treiber dieses Wachstums waren hohe Investitionen in Quantenprozessoren, Kryosysteme und die für den Aufbau und die Stabilisierung von Quantensystemen benötigte Steuerelektronik. Unternehmen und Forschungseinrichtungen investieren weiterhin erhebliche Summen in supraleitende Qubits, Ionenfallen und die dazugehörige Infrastruktur, um höhere Qubit-Anzahlen und niedrigere Fehlerraten zu erreichen. Führende Technologieunternehmen und nationale Forschungseinrichtungen priorisieren die Hardwareentwicklung als grundlegenden Schritt hin zu skalierbarem und fehlertolerantem Quantencomputing.

Der Dienstleistungssektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Quantenberatung, Systemintegration, Schulungen und Managed Services. Da den meisten Unternehmen internes Quanten-Know-how fehlt, spielen Dienstleister eine entscheidende Rolle bei der Identifizierung von Anwendungsfällen, der Algorithmenentwicklung und der hybriden Implementierung von Quanten- und klassischen Systemen. Diese Entwicklung spiegelt die wachsende Präferenz für eine ergebnisorientierte Implementierung anstelle des direkten Besitzes komplexer Quanteninfrastrukturen wider.

- Durch Technologie

Technologisch ist der Markt in Quanten-Annealing (adiabatisch), Supraleitung, Ionenfallen, Quantenpunkte und weitere Segmente unterteilt. Das Segment der Supraleitung erzielte 2025 den größten Umsatzanteil, was auf die relativ hohe technologische Reife und die starke Unterstützung großer, unternehmensorientierter Quantenentwickler zurückzuführen ist. Supraleitende Qubits ermöglichen schnellere Gate-Operationen und profitieren von etablierten Halbleiterfertigungsprozessen, wodurch sie für Unternehmen, die sich kurzfristig einen Quantenvorteil sichern wollen, attraktiv sind. Kontinuierliche Verbesserungen der Kohärenzzeiten und der Fehlerkorrektur festigen ihre dominante Position zusätzlich.

Der Bereich der Ionenfallen dürfte im Prognosezeitraum am schnellsten wachsen. Dies ist auf die hohe Qubit-Fidelity und die längeren Kohärenzzeiten zurückzuführen, die für komplexe Unternehmensanwendungen entscheidend sind. Unternehmen, die präzisionsintensive Anwendungen wie Simulation und Optimierung einsetzen, evaluieren zunehmend Ionenfallensysteme hinsichtlich ihrer Genauigkeit und ihres Skalierbarkeitspotenzials. Laufende Fortschritte bei modularen Ionenfallenarchitekturen verstärken das Interesse von Unternehmen an dieser Technologie.

- Nach Bereitstellungsmodell

Basierend auf dem Bereitstellungsmodell ist der Markt für Quantencomputing in Unternehmen in On-Premises- und Cloud-Lösungen unterteilt. Das Cloud-Segment erzielte 2025 den größten Marktanteil, da Unternehmen den cloudbasierten Zugriff auf Quantensysteme bevorzugten, um die Kosten und Komplexität der eigenen Hardware zu vermeiden. Die Cloud-Bereitstellung ermöglicht es Organisationen, mit Quantenalgorithmen zu experimentieren, die Nutzung bedarfsgerecht zu skalieren und Quanten-Workflows in bestehende IT-Umgebungen zu integrieren. Dieses Modell senkt die Einstiegshürden erheblich und fördert die kollaborative Innovation globaler Teams.

Das Segment der On-Premise-Lösungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Bedenken hinsichtlich Datensouveränität, Sicherheit und latenzkritischer Workloads. Große Unternehmen, Regierungsbehörden und Organisationen aus dem Verteidigungsbereich investieren in On-Premise-Quantensysteme, um die Kontrolle über sensible Daten zu verbessern. Mit zunehmender Hardwarestabilität wird der Einsatz von On-Premise-Lösungen für unternehmenskritische Anwendungen immer attraktiver.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in maschinelles Lernen/Deep Learning/KI, Optimierung, Simulation und Datenmodellierung, Cybersicherheit und Sonstiges unterteilt. Das Optimierungssegment dominierte den Markt im Jahr 2025, da Unternehmen Quantenverfahren aktiv einsetzten, um komplexe Optimierungsprobleme in den Bereichen Logistik, Lieferketten, Portfoliomanagement und Produktionsplanung zu lösen. Quantenoptimierung bietet erhebliche Leistungsvorteile bei multivariablen Problemen, die für klassische Systeme rechenintensiv sind. Diese starke Übereinstimmung mit den unmittelbaren Bedürfnissen von Unternehmen hat die frühe Akzeptanz gefördert.

Der Bereich Maschinelles Lernen/Deep Learning/KI dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, gestützt durch das steigende Interesse an quantengestützten Lernmodellen und Datenverarbeitungskapazitäten. Unternehmen erforschen Quantentechniken, um die Trainingseffizienz, die Mustererkennung und die Modellgenauigkeit für große Datensätze zu verbessern. Die Konvergenz von KI und Quantencomputing entwickelt sich zu einem wachstumsstarken Bereich mit hohem Potenzial.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Quantencomputing in Unternehmen in die Segmente Gesundheitswesen und Biowissenschaften, IT und Telekommunikation, Fertigung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Energie und Versorgung, Luft- und Raumfahrt sowie Verteidigung und Sonstige unterteilt. Das BFSI-Segment erzielte 2025 den größten Umsatzanteil, getrieben durch die starke Nachfrage nach Quantenlösungen in den Bereichen Risikoanalyse, Portfoliooptimierung, Betrugserkennung und Kryptographie. Finanzinstitute gehören aufgrund ihrer datenintensiven Geschäftstätigkeit und des klaren Nutzens der Quantenbeschleunigung zu den Vorreitern. Strategische Pilotprogramme und Partnerschaften haben die Marktführerschaft des BFSI-Segments weiter gestärkt.

Der Gesundheits- und Biowissenschaftssektor wird voraussichtlich von 2026 bis 2033 am schnellsten wachsen, angetrieben durch den zunehmenden Einsatz von Quantencomputern in der Wirkstoffforschung, der Molekülsimulation und der personalisierten Medizin. Unternehmen dieses Sektors investieren verstärkt in Quantenwerkzeuge, um die Forschungs- und Entwicklungszeiten zu verkürzen und die Vorhersagegenauigkeit zu verbessern. Die wachsende Verknüpfung von Quantencomputing und biomedizinischer Forschung positioniert das Gesundheitswesen als einen wichtigen zukünftigen Wachstumstreiber.

Regionale Analyse des Marktes für Quantencomputing in Unternehmen

- Nordamerika dominierte 2025 den Markt für Quantencomputing in Unternehmen mit dem größten Umsatzanteil von rund 45 %, was auf starke staatliche Fördergelder, die frühe Einführung in Unternehmen und die Präsenz führender Entwickler von Quantentechnologie zurückzuführen ist.

- Unternehmen in der gesamten Region investieren aktiv in Quantenhardware, cloudbasierte Quantenplattformen und hybride quanten-klassische Lösungen, um sich frühzeitig Rechenvorteile zu verschaffen.

- Diese Führungsrolle wird zudem durch ein ausgereiftes digitales Ökosystem, eine fortschrittliche Forschungsinfrastruktur und die enge Zusammenarbeit zwischen Unternehmen, Hochschulen und Regierungsbehörden gestärkt, wodurch Nordamerika als globales Zentrum für Quanteninnovationen in Unternehmen positioniert wird.

Einblick in den US-amerikanischen Markt für Quantencomputing in Unternehmen

Der US-amerikanische Markt für Quantencomputing in Unternehmen erzielte 2025 den größten Umsatzanteil in Nordamerika, unterstützt durch hohe Investitionen in Forschung und Entwicklung sowie frühzeitige Kommerzialisierungsinitiativen. Unternehmen aus den Bereichen Banken, Finanzdienstleistungen und Versicherungen (BFSI), Verteidigung, Gesundheitswesen und IT erproben zunehmend Quantenlösungen für Optimierung, Simulation und Kryptographie. Starke staatliche Förderprogramme, verteidigungsfinanzierte Forschung und die Präsenz führender Anbieter von Cloud- und Quantenplattformen beschleunigen weiterhin die Einführung in Unternehmen und die Entwicklung des Ökosystems.

Einblick in den europäischen Markt für Quantencomputing für Unternehmen

Der europäische Markt für Quantencomputing in Unternehmen wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind koordinierte regionale Initiativen, die auf technologische Souveränität und digitale Resilienz abzielen. Unternehmen aus den Bereichen Fertigung, Energie und Automobilindustrie setzen Quantencomputing ein, um ihre komplexen Modellierungs- und Optimierungsfähigkeiten zu verbessern. Förderliche regulatorische Rahmenbedingungen und grenzüberschreitende Forschungskooperationen stärken das Vertrauen der Unternehmen in den langfristigen Einsatz von Quantencomputing.

Einblick in den britischen Markt für Quantencomputing in Unternehmen

Der britische Markt für Quantencomputing in Unternehmen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch starke akademische Forschungsergebnisse und eine zunehmende Beteiligung von Unternehmen. Organisationen integrieren Quantentechnologien vermehrt in ihre Arbeitsabläufe für fortgeschrittene Analysen, Cybersicherheit und Finanzmodellierung. Nationale Quantenprogramme und die enge Zusammenarbeit zwischen Industrie und Wissenschaft festigen Großbritanniens Position als wichtiges Innovationszentrum in Europa.

Einblick in den deutschen Markt für Quantencomputing für Unternehmen

Der deutsche Markt für Quantencomputing in Unternehmen dürfte im Prognosezeitraum ein deutliches Wachstum verzeichnen, angetrieben von der Nachfrage aus der Fertigungsindustrie, der Automobilbranche und dem Maschinenbau. Deutsche Unternehmen konzentrieren sich auf quantenbasierte Simulation und Optimierung, um die Produktionseffizienz zu steigern und die Materialforschung voranzutreiben. Der Fokus des Landes auf Präzisionstechnik, Datensicherheit und industrielle Innovation fördert die nachhaltige Akzeptanz dieser Technologie.

Einblick in den Markt für Quantencomputing in Unternehmen im asiatisch-pazifischen Raum

Der Markt für Quantencomputing in Unternehmen im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind zunehmende Initiativen zur digitalen Transformation, steigende IT-Ausgaben von Unternehmen und staatlich geförderte Quantenprogramme. Unternehmen in der gesamten Region setzen vermehrt auf Cloud-basierte Quantenzugriffsmodelle, um Infrastrukturengpässe zu überwinden. Rasante technologische Fortschritte und die wachsende Beteiligung sowohl des öffentlichen als auch des privaten Sektors beschleunigen die Marktdynamik.

Einblick in den japanischen Markt für Quantencomputing in Unternehmen

Der japanische Markt für Quantencomputing in Unternehmen gewinnt zunehmend an Bedeutung, begünstigt durch starke staatliche Förderung und eine technologieorientierte Unternehmenslandschaft. Japanische Unternehmen konzentrieren sich auf Quantenanwendungen in der Materialwissenschaft, Optimierung und fortschrittlichen Fertigung. Der Fokus des Landes auf Präzision, langfristige Innovation und die Integration von Hochleistungsrechnern trägt weiterhin zu einem stetigen Marktwachstum bei.

Einblick in den chinesischen Markt für Quantencomputing für Unternehmen

Der chinesische Markt für Quantencomputing in Unternehmen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind umfangreiche staatliche Investitionen und die rasche Einführung in der Wirtschaft. Chinesische Unternehmen nutzen Quantencomputing zunehmend für Kryptographie, Optimierung und Simulation. Starke inländische Entwicklungskapazitäten und nationale Initiativen zum Ausbau der digitalen Infrastruktur stärken Chinas Position als bedeutender Markt für Quantencomputing in Unternehmen.

Marktanteil für Quantencomputing in Unternehmen

Die Branche für Quantencomputing im Unternehmensbereich wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Intel Corporation (USA)

- D-Wave Systems Inc. (Kanada)

- CAMBRIDGE QUANTUM COMPUTING LTD. (UK)

- IBM (USA)

- QCWare (USA)

- Rigetti & Co., Inc. (USA)

- Google (USA)

- Quantum Circuits, Inc. (USA)

- Microsoft (USA)

- Cisco Systems, Inc. (USA)

- Atos SE (Frankreich)

- Huawei Technologies Co., Ltd. (China)

- Robert Bosch GmbH (Deutschland)

- ID Quantique (Schweiz)

- Toshiba Europe Limited (UK)

- Honeywell International Inc. (USA)

- Accenture (Irland)

- FUJITSU (Japan)

- Hitachi, Ltd. (Japan)

Neueste Entwicklungen auf dem globalen Markt für Quantencomputing in Unternehmen

- Im April 2024 unterzeichnete IonQ eine Absichtserklärung mit Intellian, um seine Präsenz im Bereich Quantencomputing auf Südkorea auszuweiten und damit seine Stellung in einem strategisch wichtigen Markt im asiatisch-pazifischen Raum zu stärken. Dieser Schritt fördert die breitere Anwendung in Unternehmen, indem er den regionalen Zugang zu Quantensystemen mit gefangenen Ionen ermöglicht und die Kommerzialisierung in den Bereichen Telekommunikation, Fertigung und fortgeschrittene Forschung beschleunigt. Dies stärkt die Globalisierung des Marktes für Quantencomputing in Unternehmen.

- Im April 2024 schloss IonQ eine Vereinbarung mit Toyota Tsusho und AIST, um die Reichweite seiner Quantencomputer in Japan auszubauen und dabei industrielle und forschungsorientierte Anwendungsfälle zu bedienen. Die Zusammenarbeit stärkt die Marktpräsenz in Japan, indem sie Quantentechnologien mit Anwendungen in der Automobilindustrie, der Materialwissenschaft und der Optimierung verknüpft und so die langfristige Nachfrage von Unternehmen in hochpräzisen Branchen deckt.

- Im April 2024 errichtete IonQ in Chattanooga, Tennessee, ein Quantencomputing- und Netzwerkzentrum im Wert von 22 Millionen US-Dollar. Diese Investition ist Teil der Expansionsstrategie von IonQ, die darauf abzielt, den Zugang für Unternehmen zu verbessern und das Ökosystem weiterzuentwickeln. Sie stärkt die regionale Quanteninfrastruktur, fördert die Weiterbildung von Fachkräften und beschleunigt die Kommerzialisierung. Dadurch ist IonQ bestens positioniert, um die wachsende Nachfrage von Unternehmen nach Quanten-als-Dienstleistung und hybriden Computing-Modellen zu bedienen.

- Im April 2024 kündigte IBM Investitionen in Höhe von 30 Milliarden US-Dollar in Forschung und Entwicklung in den USA an. Diese Investitionen sind Teil eines umfassenderen Investitionsprogramms von 150 Milliarden US-Dollar, das unter anderem der Quantencomputerentwicklung gewidmet ist. Parallel dazu wurde eine Partnerschaft mit der baskischen Regierung geschlossen, um Europas erstes IBM Quantum System 2 in Spanien zu implementieren. Diese Entwicklung stärkt IBMs führende Position im Bereich unternehmensweiter Quantenplattformen, erweitert den globalen Zugang zu fortschrittlichen Quantensystemen und beschleunigt die Einführung skalierbarer Quantenlösungen in europäischen Unternehmen.

- Im Februar 2024 stellte Microsoft den Majorana-1-Chip vor, den weltweit ersten Quantenprozessor mit topologischen Qubits. Dies markiert einen entscheidenden Meilenstein auf dem Weg zu fehlertolerantem und skalierbarem Quantencomputing. Dieser Durchbruch hat weitreichende Auswirkungen auf den Markt, da er langjährige Herausforderungen in Bezug auf Stabilität und Fehlerkorrektur adressiert, das Vertrauen von Unternehmen in langfristige Quanteninvestitionen stärkt und den Weg zu einer praktischen, großflächigen Kommerzialisierung von Quantentechnologie ebnet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.