Global Enterprise Medical Image Viewers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

104.52 Million

USD

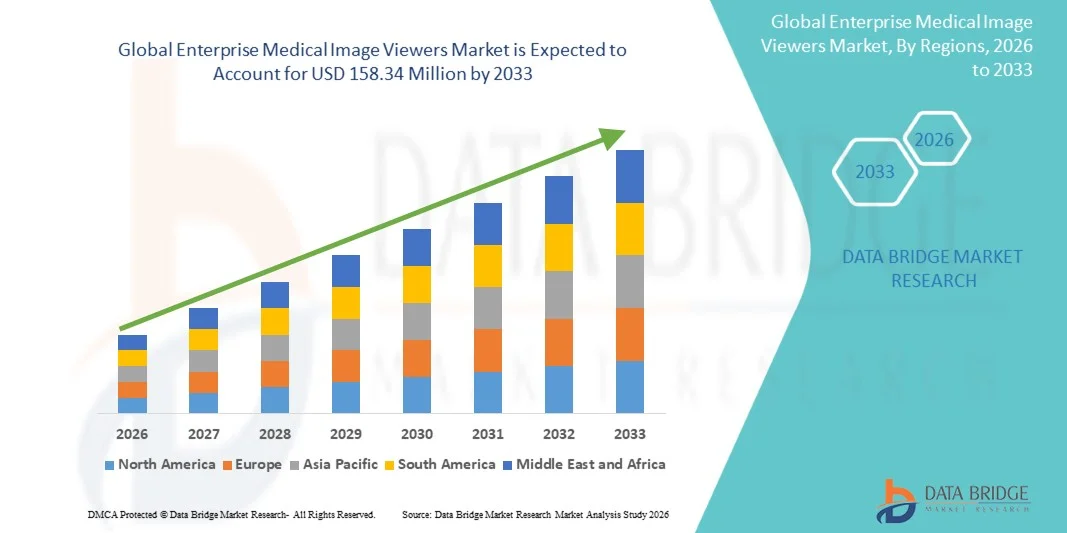

158.34 Million

2025

2033

USD

104.52 Million

USD

158.34 Million

2025

2033

| 2026 –2033 | |

| USD 104.52 Million | |

| USD 158.34 Million | |

| % | |

|

Marktsegmentierung für globale medizinische Bildbetrachtungssysteme für Unternehmen nach Komponenten (Hardware und Software), Endnutzern (Ärzte, Chirurgen und andere medizinische Fachkräfte) – Branchentrends und Prognose bis 2033

Marktgröße für medizinische Bildbetrachter für Unternehmen

- Der globale Markt für medizinische Bildbetrachtungssysteme für Unternehmen hatte im Jahr 2025 einen Wert von 104,52 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 158,34 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,33 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher IT-Infrastrukturen im Gesundheitswesen, die Integration digitaler Bildgebungslösungen und die steigende Nachfrage nach effizientem, interoperablem Zugriff auf medizinische Bilder in allen Gesundheitseinrichtungen angetrieben, wodurch diagnostische Arbeitsabläufe und klinische Entscheidungen verbessert werden.

- Darüber hinaus führt die zunehmende Bedeutung von Telemedizin, cloudbasierten Bildgebungsplattformen und KI-gestützter Analytik dazu, dass Gesundheitsdienstleister unternehmensweite Bildbetrachter einsetzen, die einen sicheren Echtzeitzugriff auf hochauflösende medizinische Bilder ermöglichen und somit zu unverzichtbaren Werkzeugen für moderne Diagnose- und Behandlungsprozesse werden.

Marktanalyse für medizinische Bildbetrachter für Unternehmen

- Medizinische Bildbetrachtungssysteme für Unternehmen, die den zentralen Zugriff auf und die Visualisierung von diagnostischen medizinischen Bildern in Gesundheitseinrichtungen ermöglichen, werden aufgrund ihrer Fähigkeit, klinische Arbeitsabläufe zu optimieren, die diagnostische Genauigkeit zu verbessern und sich nahtlos in elektronische Patientenaktensysteme (EHR) zu integrieren, zu unverzichtbaren Bestandteilen moderner IT-Ökosysteme im Gesundheitswesen.

- Die steigende Nachfrage nach medizinischen Bildbetrachtungssystemen für Unternehmen wird in erster Linie durch die zunehmende Verbreitung digitaler Bildgebungstechnologien, den wachsenden Bedarf an interoperablem und sicherem Bildzugriff sowie den Schwerpunkt auf die Verbesserung der klinischen Effizienz und der Patientenergebnisse durch zeitnahe Diagnostik getrieben.

- Nordamerika dominierte 2025 den Markt für medizinische Bildbetrachtungssysteme für Unternehmen mit dem größten Umsatzanteil von 40,2 %. Dies wurde durch die frühe Einführung fortschrittlicher IT-Infrastruktur im Gesundheitswesen, hohe Gesundheitsausgaben und die starke Präsenz führender Anbieter begünstigt. In den USA war ein signifikanter Einsatz von Bildbetrachtungssystemen für Unternehmen in Krankenhäusern und Bildgebungszentren zu verzeichnen, angetrieben durch Innovationen in der KI-gestützten Bildanalyse und cloudbasierten Plattformen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für medizinische Bildbetrachtungssysteme für Unternehmen sein. Gründe hierfür sind die expandierende Gesundheitsinfrastruktur, die steigende Anzahl von Diagnosezentren und die zunehmenden Investitionen in Telemedizin und digitale Gesundheitslösungen.

- Das Softwaresegment dominierte den Markt mit einem Anteil von 65,4 % im Jahr 2025, angetrieben durch die Nachfrage nach fortschrittlichen Analysen, Cloud-basierten Lösungen und Integrationsmöglichkeiten mit bestehenden IT-Systemen im Gesundheitswesen.

Berichtsumfang und Marktsegmentierung für medizinische Bildbetrachtungssysteme für Unternehmen

|

Attribute |

Wichtige Markteinblicke in Enterprise-Lösungen für medizinische Bildbetrachter |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für medizinische Bildbetrachter für Unternehmen

„Verbesserte Diagnoseeffizienz durch KI- und Cloud-Integration“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für medizinische Bildbetrachtungssysteme für Unternehmen ist die zunehmende Integration von künstlicher Intelligenz (KI) und Cloud-basierten Plattformen. Dies ermöglicht schnellere und präzisere Diagnostik sowie den Echtzeitzugriff auf Bilddaten in verschiedenen Gesundheitseinrichtungen.

- Der KI-gestützte Bildbetrachter Aidoc bietet beispielsweise eine automatisierte Anomalieerkennung für Radiologen, wodurch dringende Fälle priorisiert und Arbeitsablaufengpässe reduziert werden können, während der Sectra PACS Viewer einen cloudbasierten Zugriff für die nahtlose Zusammenarbeit zwischen Krankenhäusern ermöglicht.

- Die Integration von KI in medizinische Bildbetrachtungssysteme ermöglicht Funktionen wie die automatisierte Bildanalyse, die Anomalieerkennung und prädiktive Analysen und verbessert so die Effizienz klinischer Entscheidungen. Beispielsweise nutzen einige Lösungen von Siemens Healthineers und IBM Watson Health KI, um verdächtige Bereiche in Röntgenaufnahmen hervorzuheben und dadurch die Befundungszeit und menschliche Fehler zu reduzieren.

- Die Cloud-Integration ermöglicht den sicheren, zentralen Zugriff auf medizinische Bilder von verschiedenen Standorten aus. So können Ärzte Bilder ansehen, teilen und kommentieren, ohne auf Server vor Ort angewiesen zu sein, was die Möglichkeiten der Telemedizin und der Fernkonsultation verbessert.

- Der Trend hin zu intelligenteren, kollaborativen und cloudbasierten Bildgebungsplattformen verändert die Erwartungen an die IT im Gesundheitswesen. Infolgedessen entwickeln Unternehmen wie Philips und GE Healthcare KI-gestützte Bildbetrachter mit prädiktiver Analytik und cloudbasiertem Zugriff, um klinische Arbeitsabläufe zu optimieren.

- Die Nachfrage nach medizinischen Bildbetrachtungssystemen mit KI und Cloud-Integration wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister schnellere Diagnosen, Interoperabilität und eine optimierte Zusammenarbeit priorisieren.

- Zunehmende Initiativen zur patientenzentrierten Versorgung ermutigen Krankenhäuser zur Einführung von Bildbetrachtungssystemen, die einen sicheren Patientenzugriff auf ihre diagnostischen Bilder ermöglichen und so die Einbindung und Transparenz in der Gesundheitsversorgung fördern.

Marktdynamik von Enterprise-Lösungen für medizinische Bildbetrachter

Treiber

„Steigende Nachfrage aufgrund steigender Arbeitsbelastung in der Diagnostik und zunehmender Nutzung digitaler Gesundheitslösungen“

- Die zunehmende Häufigkeit komplexer Diagnosefälle und die wachsende Verbreitung digitaler Gesundheitstechnologien sind ein wesentlicher Treiber für die gestiegene Nachfrage nach medizinischen Bildbetrachtern für Unternehmen.

- Beispielsweise kündigte Sectra im März 2025 Verbesserungen an seinen PACS- und Cloud-basierten Bildgebungslösungen an, um die Ferndiagnostik für Krankenhausnetzwerke mit mehreren Standorten zu unterstützen und so die Marktakzeptanz zu fördern.

- Angesichts steigender Arbeitsbelastung und des Bedarfs an schneller Bildanalyse bieten Enterprise-Viewer fortschrittliche Funktionen wie KI-gestützte Diagnostik, automatisierte Berichterstellung und zentrales Bildmanagement und verbessern so die Effizienz.

- Darüber hinaus macht die zunehmende Bedeutung von Telemedizin, Fernkonsultationen und interoperablen IT-Systemen im Gesundheitswesen Bildbetrachter zu einem unverzichtbaren Werkzeug, das die nahtlose Integration mit elektronischen Patientenakten und anderen Krankenhaus-IT-Systemen ermöglicht.

- Der Komfort des Fernzugriffs, die gemeinsame Begutachtung hochauflösender Bilder und die sicheren Mehrbenutzerfunktionen sind Schlüsselfaktoren für die zunehmende Verbreitung in Krankenhäusern, radiologischen Zentren und Diagnoselaboren, die durch die Verfügbarkeit benutzerfreundlicher, cloudbasierter Lösungen weiter beschleunigt wird.

- Zunehmende staatliche Initiativen und Fördermittel zur Digitalisierung der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, beschleunigen den Einsatz von medizinischen Bildbetrachtern für Unternehmen.

- Das wachsende Bewusstsein der Gesundheitsdienstleister für die Vorteile KI-gestützter Diagnostik bei der Reduzierung von Fehlern und der Verbesserung der Patientenergebnisse beschleunigt die Einführung dieser Technologie in fortgeschrittenen und mittelgroßen Krankenhäusern.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich der Datensicherheit und hohe Implementierungskosten“

- Bedenken hinsichtlich Datenschutz, Cybersicherheitslücken und der Einhaltung von Vorschriften im Gesundheitswesen stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar, da Bildbetrachter für Unternehmen sensible Patientendaten digital speichern.

- Beispielsweise haben Berichte über Sicherheitslücken in PACS- und cloudbasierten medizinischen Bildgebungssystemen einige Gesundheitsdienstleister zögern lassen, diese Lösungen standortübergreifend vollständig einzuführen.

- Die Bewältigung dieser Sicherheitsbedenken durch robuste Verschlüsselung, sichere Zugriffskontrollen und die Einhaltung von HIPAA/DSGVO ist entscheidend für den Aufbau von Vertrauen. Unternehmen wie Philips und Sectra betonen ihre Maßnahmen zur sicheren Datenverarbeitung und Compliance, um Kunden Sicherheit zu vermitteln.

- Zudem können die hohen Anfangsinvestitionen für fortschrittliche KI-gestützte oder cloudbasierte Anzeigegeräte in Verbindung mit den laufenden Wartungskosten insbesondere für kleinere Krankenhäuser und Kliniken in Entwicklungsländern oder Einrichtungen mit begrenztem Budget ein Hindernis darstellen.

- Obwohl die Preise allmählich wettbewerbsfähiger werden, könnte der wahrgenommene Aufpreis für fortschrittliche Enterprise-Imaging-Lösungen die Akzeptanz bei Institutionen, die keinen unmittelbaren ROI erwarten, einschränken. Daher sind Cybersicherheit, Kosteneffizienz und Anwenderschulungen entscheidend für nachhaltiges Wachstum.

- Eine begrenzte IT-Infrastruktur und unzureichende technische Expertise in kleineren Krankenhäusern oder ländlichen Gesundheitszentren können die Einführung und Akzeptanz anspruchsvoller Bildbetrachter für Unternehmen behindern.

- Widerstand gegen Veränderungen bei Klinikern, die an traditionelle Bildgebungsverfahren gewöhnt sind, kann die Implementierung verlangsamen und erfordert umfassende Schulungs- und Veränderungsmanagementmaßnahmen.

Marktübersicht für medizinische Bildbetrachtungssysteme für Unternehmen

Der Markt ist nach Komponenten und Endnutzern segmentiert.

- Nach Komponenten

Basierend auf den Komponenten ist der Markt für medizinische Bildbetrachtungssysteme für Unternehmen in Hardware und Software unterteilt. Das Softwaresegment dominierte den Markt mit einem Umsatzanteil von 65,4 % im Jahr 2025. Treiber dieser Entwicklung sind die zunehmende Nutzung fortschrittlicher Analysen, KI-gestützter Diagnosetools und Cloud-basierter Plattformen. Softwarelösungen bieten Interoperabilität mit Krankenhaus-IT-Systemen wie PACS und EHR und ermöglichen so einen zentralen Zugriff und optimierte Arbeitsabläufe. Krankenhäuser und Diagnosezentren bevorzugen zunehmend Softwarelösungen aufgrund ihrer Skalierbarkeit, Flexibilität und einfachen Aktualisierbarkeit, die die Integration neuer Funktionen ohne zusätzliche Hardwareinvestitionen ermöglichen. Das Softwaresegment profitiert zudem von der steigenden Nutzung der Telemedizin, die es Ärzten ermöglicht, aus der Ferne auf medizinische Bilder zuzugreifen. Darüber hinaus haben kontinuierliche Verbesserungen der KI- und Machine-Learning-Funktionen softwarebasierte Bildbetrachtungssysteme unverzichtbar für die Früherkennung, die prädiktive Analyse und eine verbesserte klinische Entscheidungsfindung gemacht. Der starke Fokus der Anbieter auf benutzerfreundliche Oberflächen und anpassbare Dashboards festigt die Dominanz des Softwaresegments zusätzlich.

Für den Hardwaresektor wird von 2026 bis 2033 ein Wachstum von 14 % erwartet, was auf den Bedarf an hochauflösenden Displays, dedizierten Workstations und Bildgebungsservern in Krankenhäusern und großen Diagnosezentren zurückzuführen ist. Fortschrittliche Hardware gewährleistet eine bessere Bildwiedergabe, reduziert Latenzzeiten und unterstützt die 3D-Visualisierung , die für komplexe Diagnostik unerlässlich ist. Die steigende Nachfrage nach PACS-Servern vor Ort und sicheren Speicherlösungen treibt das Wachstum des Hardwaresektors weiter an. Krankenhäuser in Schwellenländern investieren verstärkt in Hardware-Upgrades, um KI-gestützte Softwareanwendungen zu unterstützen. Hardware-Verbesserungen optimieren zudem die Arbeitsbedingungen für Ärzte und Pflegekräfte durch ergonomisch gestaltete Workstations mit Dual-Monitor-Systemen für die multimodale Bildbetrachtung. Darüber hinaus trägt die zunehmende Verbreitung integrierter Bildgebungssysteme, die Hardware- und Softwarekomponenten kombinieren, zum beschleunigten Wachstum des Hardwaresektors bei.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für medizinische Bildbetrachtungssysteme für Unternehmen in Ärzte, Chirurgen und andere medizinische Fachkräfte unterteilt. Das Segment der Ärzte hielt 2025 mit 50 % den größten Marktanteil, da Ärzte eine entscheidende Rolle in der täglichen Diagnostik und Patientenversorgung spielen. Ärzte sind stark auf Bildbetrachtungssysteme angewiesen, um diagnostische Bilder abzurufen, zu analysieren und zu interpretieren und so fundierte Entscheidungen zu treffen. Die Integration mit elektronischen Patientenakten (EHRs) und Kollaborationsfunktionen ermöglicht es Ärzten, Bilder aus der Ferne zu beurteilen und so die Effizienz der Patientenversorgung zu verbessern. Das Segment profitiert von der zunehmenden Nutzung KI-gestützter Tools zur Priorisierung von Fällen und zur Erkennung von Anomalien, wodurch Ärzte ihre Arbeitsabläufe optimieren können. Die hohe Nachfrage nach sicherem und zuverlässigem Zugriff auf Bilddaten trägt ebenfalls zur Dominanz dieses Segments bei. Darüber hinaus legen Krankenhäuser und Kliniken Wert auf arztorientierte Schnittstellen mit Funktionen zur Annotation, Messung und Berichterstellung, was diese Bildbetrachtungssysteme unverzichtbar macht.

Für das Segment der Chirurgen und anderer medizinischer Fachkräfte wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach präoperativer Planung, intraoperativer Bildgebung und interdisziplinärer Zusammenarbeit. Medizinische Bildbetrachtungssysteme ermöglichen es Chirurgen, hochauflösende 3D-Bilder zu visualisieren und so die Präzision und die Ergebnisse chirurgischer Eingriffe zu verbessern. Die Integration in Cloud-basierte Systeme ermöglicht den Echtzeit-Datenaustausch mit Anästhesisten, Radiologen und anderen Spezialisten während des Eingriffs. Der Anstieg minimalinvasiver und roboterassistierter Operationen verstärkt den Bedarf an fortschrittlichen Bildgebungsverfahren zusätzlich. Darüber hinaus wird das Wachstum dieses Segments durch das zunehmende Bewusstsein der medizinischen Fachkräfte für die Vorteile der kollaborativen Diagnostik unterstützt. Krankenhäuser investieren in maßgeschneiderte Lösungen für OP-Teams, um einen schnellen Bildzugriff und eine teambasierte Behandlungsplanung zu ermöglichen.

Marktanalyse für medizinische Bildbetrachter für Unternehmen

- Nordamerika dominierte 2025 den Markt für medizinische Bildbetrachtungssysteme für Unternehmen mit dem größten Umsatzanteil von 40,2 %. Dies wurde durch die frühe Einführung fortschrittlicher IT-Infrastruktur im Gesundheitswesen, hohe Gesundheitsausgaben und die starke Präsenz führender Anbieter begünstigt. In den USA war ein signifikanter Einsatz von Bildbetrachtungssystemen für Unternehmen in Krankenhäusern und Bildgebungszentren zu verzeichnen, angetrieben durch Innovationen in der KI-gestützten Bildanalyse und cloudbasierten Plattformen.

- Die Gesundheitsdienstleister in der Region setzen zunehmend auf unternehmensweite Bildbetrachtungssysteme, um schnellere und genauere Diagnosen, Fernkonsultationen und optimierte Arbeitsabläufe in Krankenhäusern und Diagnosezentren zu ermöglichen.

- Diese weite Verbreitung wird zusätzlich durch die Integration KI-gestützter Diagnosetools, cloudbasierter Bildgebungsplattformen und eine hohe Interoperabilität mit EHR- und PACS-Systemen unterstützt, wodurch sich Enterprise Image Viewer als unverzichtbare Lösungen für Krankenhäuser, radiologische Zentren und Kliniken etablieren.

Markteinblicke in US-Unternehmensmarkt für medizinische Bildbetrachter

Der US-amerikanische Markt für medizinische Bildbetrachtungssysteme für Unternehmen erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die rasche Einführung fortschrittlicher IT-Infrastrukturen im Gesundheitswesen und KI-gestützter Bildgebungslösungen. Gesundheitsdienstleister legen zunehmend Wert auf schnellere und präzisere Diagnostik, Fernkonsultationen und die nahtlose Integration in elektronische Patientenakten (EHR) und PACS-Systeme. Die wachsende Bedeutung von Telemedizin und die Interoperabilität von Krankenhausnetzwerken beflügeln das Marktwachstum zusätzlich. Darüber hinaus tragen starke staatliche Initiativen zur Förderung digitaler Gesundheitslösungen, hohe Gesundheitsausgaben und ein technologieaffines medizinisches Fachpersonal maßgeblich zur Marktexpansion bei.

Markteinblicke für medizinische Bildbetrachter für Unternehmen in Europa

Der europäische Markt für medizinische Bildbetrachtungssysteme für Unternehmen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Gesundheitsvorschriften und der steigende Bedarf an effizienten und interoperablen Diagnoselösungen. Zunehmende Investitionen in digitale Gesundheitsinfrastruktur und PACS-Systeme fördern die Verbreitung dieser Systeme in Krankenhäusern und Diagnosezentren. Europäische Gesundheitsdienstleister werden zudem durch verbesserte Arbeitsabläufe, kollaborative Diagnostik und optimierte Patientenversorgung motiviert. Die Region verzeichnet ein starkes Wachstum sowohl im öffentlichen als auch im privaten Sektor, wobei die Bildbetrachtungssysteme in neue Krankenhauskonzepte und Modernisierungsprojekte integriert werden.

Markteinblicke für medizinische Bildbetrachter für Unternehmen in Großbritannien

Der Markt für medizinische Bildbetrachtungssysteme für Unternehmen in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die digitale Transformation des Gesundheitswesens und die steigende Nachfrage nach präzisen Echtzeit-Bildgebungslösungen. Der Fokus auf die Verbesserung der Patientenergebnisse und die Reduzierung von Diagnosefehlern ermutigt Krankenhäuser und Kliniken zur Einführung fortschrittlicher Bildbetrachtungssysteme. Die solide IT-Infrastruktur des britischen Gesundheitswesens, verbunden mit dem Schwerpunkt auf Telemedizin und institutionsübergreifendem Bildaustausch, trägt zum Marktwachstum bei. Darüber hinaus stimulieren staatliche Initiativen zur Digitalisierung des Gesundheitswesens und die starke Nutzung cloudbasierter Plattformen die Nachfrage weiterhin.

Markteinblicke für medizinische Bildbetrachter für Unternehmen in Deutschland

Der deutsche Markt für medizinische Bildbetrachtungssysteme für Unternehmen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für digitale Gesundheitslösungen und der zunehmende Fokus auf qualitativ hochwertige Diagnostik. Eine gut ausgebaute Krankenhausinfrastruktur, technologische Innovationen und die Einhaltung strenger Gesundheitsvorschriften fördern die Akzeptanz dieser Systeme. In Deutschland ist eine zunehmende Integration KI-gestützter Bildbetrachtungssysteme und Cloud-basierter Lösungen zu beobachten, die eine effiziente Zusammenarbeit zwischen Radiologen, Chirurgen und anderen Spezialisten unterstützen. Gesundheitsdienstleister investieren verstärkt in Lösungen, die die Patientensicherheit erhöhen, diagnostische Verzögerungen reduzieren und einen sicheren standortübergreifenden Zugriff ermöglichen.

Markteinblicke für medizinische Bildbetrachter für Unternehmen im asiatisch-pazifischen Raum

Der Markt für medizinische Bildbetrachtungssysteme für Unternehmen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Nutzung digitaler Bildgebungslösungen und staatliche Initiativen zur Förderung der Telemedizin. Länder wie China, Japan und Indien bauen ihre diagnostischen Einrichtungen rasant aus und schaffen so eine starke Nachfrage nach solchen Systemen. Der Aufstieg von Krankenhausnetzwerken und cloudbasierten Bildgebungsplattformen erleichtert die standortübergreifende Zusammenarbeit und die Ferndiagnostik. Darüber hinaus beschleunigen die sinkenden Kosten, das gestiegene Technologiebewusstsein und Schulungsinitiativen im asiatisch-pazifischen Raum die Akzeptanz sowohl bei öffentlichen als auch bei privaten Gesundheitsdienstleistern.

Einblick in den japanischen Markt für medizinische Bildbetrachter für Unternehmen

Der japanische Markt für medizinische Bildbetrachtungssysteme für Unternehmen gewinnt aufgrund der fortschrittlichen IT-Infrastruktur im Gesundheitswesen, der hohen Akzeptanz KI-gestützter Diagnostik und der Nachfrage nach präziser Bildgebung bei komplexen Eingriffen zunehmend an Bedeutung. Die Integration dieser Systeme in PACS, EHR und andere Krankenhaussysteme unterstützt eine effiziente Patientenversorgung und interdisziplinäre Zusammenarbeit. Die rasche Urbanisierung, das Wachstum der Telemedizin und der Fokus auf minimalinvasive Chirurgie fördern die Marktakzeptanz zusätzlich. Darüber hinaus treibt die alternde Bevölkerung Japans den Bedarf an schnelleren und zuverlässigeren Bildgebungslösungen sowohl in Krankenhäusern als auch in ambulanten Diagnosezentren voran.

Markteinblicke für medizinische Bildbetrachter für Unternehmen in Indien

Der indische Markt für medizinische Bildbetrachtungssysteme für Unternehmen wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur des Landes, die steigende Anzahl an Diagnosezentren und die zunehmende Nutzung digitaler Gesundheitstechnologien zurückzuführen. In Indien steigt die Nachfrage nach effizienten Bildgebungslösungen sowohl in städtischen Krankenhäusern als auch in ländlichen Kliniken. Staatliche Initiativen wie digitale Gesundheitsprogramme, die Förderung von Smart Hospitals und die zunehmende Verbreitung von Telemedizin sind Schlüsselfaktoren für dieses Wachstum. Die Verfügbarkeit kostengünstiger Bildbetrachtungssysteme für Unternehmen in Verbindung mit dem wachsenden Bewusstsein von medizinischem Fachpersonal unterstützt die Marktexpansion zusätzlich.

Marktanteil von Enterprise-Lösungen für medizinische Bildbetrachter

Der Markt für Enterprise Medical Image Viewer wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- Agfa HealthCare (Belgien)

- INFINITT Healthcare (Südkorea)

- Intelerad Medical Systems (Kanada)

- Merative (Merge Imaging) (USA)

- McKesson Corporation (USA)

- Mach7 Technologies (Australien)

- Novarad (USA)

- Sectra AB (Schweden)

- Hyland Software, Inc. (USA)

- Carestream Health (USA)

- FUJIFILM Holdings Corporation (Japan)

- TeraRecon, Inc. (USA)

- Ambra Health (USA)

- PaxeraHealth (USA)

- Kofax, Inc. (USA)

- Zebra Medical (Israel)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für medizinische Bildbetrachtungssysteme für Unternehmen?

- Im November 2025 stellte Royal Philips Philips Image Management 15 vor, eine Weiterentwicklung seiner Vue PACS-Plattform. Diese umfasst einen webbasierten Diagnose-Viewer ohne Installationsaufwand, der umfassende radiologische Funktionen über einen Standard-Webbrowser bereitstellt und fortschrittliche KI sowie interaktive Berichtswerkzeuge integriert. Dadurch werden die Zugänglichkeit und die Workflow-Effizienz im gesamten Unternehmen verbessert.

- Im November 2025 stellte Visage Imaging (Pro Medicus) auf der RSNA-Konferenz Verbesserungen seiner Visage 7 Enterprise Imaging Platform vor. Im Fokus standen die KI-optimierte Workflow-Priorisierung, Cloud-Unterstützung, die digitale Pathologie-Visualisierung sowie erweiterte Kollaborationsfunktionen, die einen einheitlichen Enterprise Viewer für Bildgebungs- und klinische Daten ermöglichen.

- Im November 2024 stellte Mach7 Technologies UnityVue und weitere Innovationen im Bereich der Bildinformatik vor, die auf die radiologische Bildbetrachtung der nächsten Generation und die Unternehmensdiagnostik abzielen und die cloudbasierte Betrachtung, Interoperabilität und den Echtzeitzugriff für klinische Teams verbessern.

- Im Oktober 2024 kündigte GE HealthCare ein neues Angebot an, das die Einführung künstlicher Intelligenz in seinen Enterprise-Imaging-Lösungen beschleunigen und eine intelligentere Befundungsunterstützung, eine verbesserte Workflow-Optimierung sowie eine tiefere Integration von KI-Funktionen in die Bildbefundungsprozesse ermöglichen soll.

- Im November 2021 präsentierten mehrere Anbieter auf der HIMSS überarbeitete PACS- und Enterprise-Imaging-Viewer mit verbesserter Geschwindigkeit, tieferer Integration mit herstellerneutralen Archiven (VNAs), ressourcenschonender Bildanzeige für Radiologen und Ärzte sowie optimierter Unterstützung für KI- und Drittanbieteranwendungen. Dies deutet auf eine beginnende Marktdynamik hin zu modernem Enterprise-Bildzugriff hin.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.