Global Endoscopy Fluid Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

101.20 Billion

USD

161.92 Billion

2024

2032

USD

101.20 Billion

USD

161.92 Billion

2024

2032

| 2025 –2032 | |

| USD 101.20 Billion | |

| USD 161.92 Billion | |

| % | |

|

Global Endoscopy Fluid Management Market Segmentation, By Product (Laparoscopy Fluid Management Systems, Laparoscopy Suction Irrigation Pumps, Hysteroscopy Fluid Management Systems, and Hysteroscopy Pumps), Modality (Floor Standing and Benchtop), End Use (Hospitals, Ambulatory Surgical Centres, Specialty Clinics, and Diagnostic Centres) – Industry Trends and Forecast to 2032

Endoscopy Fluid Management Market Analysis

The endoscopy fluid management market is growing due to the increasing demand for minimally invasive procedures across various medical disciplines, including laparoscopy, hysteroscopy, and gastroenterology. These systems are crucial for maintaining a clear surgical field by managing the inflow and outflow of fluids during endoscopic procedures. With advancements in technology, endoscopy fluid management systems are becoming more precise and efficient, improving patient outcomes and reducing procedure time. Recent developments include the integration of smart technology in fluid management systems, allowing for better monitoring and control during surgeries. Additionally, there is a growing trend toward disposable components, which help in reducing the risk of infection and improving patient safety. The market is also driven by the rising prevalence of chronic diseases requiring endoscopic treatments, as well as the increasing number of surgeries being performed globally. These factors combined are contributing to the steady growth of the endoscopy fluid management market.

Endoscopy Fluid Management Market Size

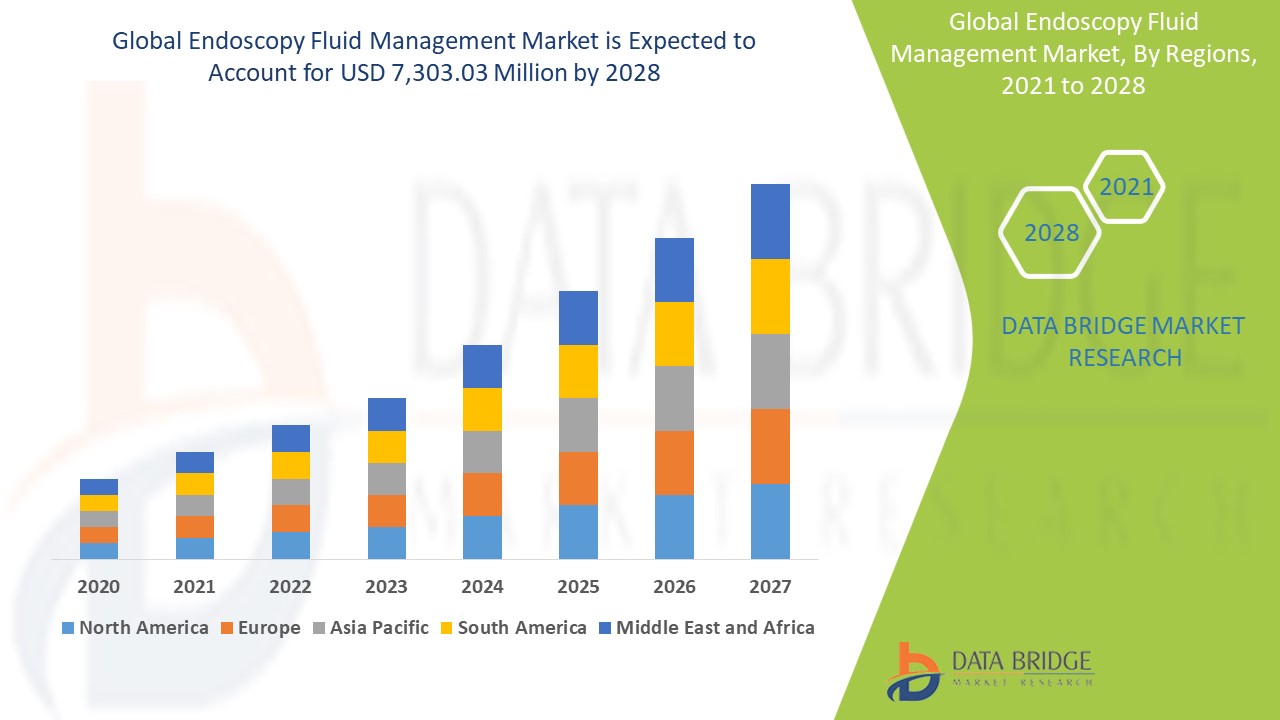

The global endoscopy fluid management market size was valued at USD 101.20 billion in 2024 and is projected to reach USD 161.92 billion by 2032, with a CAGR of 6.05% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Endoscopy Fluid Management Market Trends

“Increasing Demand for Minimally Invasive Surgeries”

Der Markt für Flüssigkeitsmanagement bei Endoskopieoperationen wächst aufgrund der steigenden Nachfrage nach minimalinvasiven Eingriffen. Technologische Innovationen haben die Präzision und Effizienz von Flüssigkeitsmanagementsystemen verbessert und so die Operationsergebnisse und die Patientensicherheit verbessert. Ein bemerkenswerter Trend ist die Integration von Echtzeitüberwachungsfunktionen in Flüssigkeitsmanagementsysteme, die es Chirurgen ermöglichen, während der Eingriffe optimale Flüssigkeitsstände aufrechtzuerhalten. Diese Entwicklung sorgt für eine bessere Kontrolle der Operationsumgebung und reduziert Komplikationen wie Flüssigkeitsungleichgewichte. Der Markt wird außerdem durch eine steigende Anzahl von Operationen, Fortschritte bei Einwegprodukten für das Flüssigkeitsmanagement und einen zunehmenden Fokus auf Infektionskontrolle angetrieben. Diese Faktoren werden voraussichtlich die Expansion des Marktes für Flüssigkeitsmanagement bei Endoskopieoperationen weiter vorantreiben.

Berichtsumfang und Marktsegmentierung für Endoskopie-Flüssigkeitsmanagement

|

Eigenschaften |

Wichtige Markteinblicke zum Endoskopie-Flüssigkeitsmanagement |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika. |

|

Wichtige Marktteilnehmer |

Stryker (USA), Medivators Inc. (USA), Medical Device Business Services, Inc. (USA), B. Braun SE (Deutschland), Medtronic (Irland), Hologic Inc. (USA), Olympus Corporation (Japan), KARL STORZ SE & Co. KG (Deutschland), Smith+Nephew (Großbritannien), Richard Wolf GmbH (Deutschland), Zimmer Biomet (USA), Vimex Sp. z oo (Polen), Boston Scientific Corporation (USA), Erbe Medical India Pvt Ltd (Indien), FUJIFILM Corporation (Japan), Micro-Tech Endoscopy (USA), PENTAX Medical (Japan), Ovesco Endoscopy AG (Deutschland) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Endoskopie-Flüssigkeitsmanagement – Marktdefinition

Unter Flüssigkeitsmanagement bei endoskopischen Eingriffen versteht man den Prozess der Kontrolle und Regulierung des Flüssigkeitsflusses bei endoskopischen Eingriffen. Dabei werden spezielle Geräte wie Pumpen, Ventile und Überwachungssysteme eingesetzt, um den Zufluss und Abfluss von Flüssigkeiten wie Kochsalzlösung oder anderen Spülmitteln zu steuern. Ziel ist es, eine klare Sicht auf die Operationsstelle zu gewährleisten, optimale Gewebesichtbarkeit zu gewährleisten und Komplikationen wie Flüssigkeitsungleichgewichte oder Druckaufbau zu verhindern. Dieses Management ist bei verschiedenen endoskopischen Eingriffen, darunter Laparoskopie, Hysteroskopie und Gastroenterologie, von entscheidender Bedeutung, da für effektive und sichere Operationen eine präzise Flüssigkeitskontrolle erforderlich ist.

Marktdynamik für Endoskopie-Flüssigkeitsmanagement

Treiber

- Zunehmende Häufigkeit chirurgischer Eingriffe

Der weltweite Anstieg chirurgischer Eingriffe, insbesondere in Schwellenländern, ist ein wesentlicher Treiber der Nachfrage nach effizienten und zuverlässigen Lösungen für das Flüssigkeitsmanagement bei Endoskopieoperationen. Da sich der Zugang zur Gesundheitsversorgung verbessert und die Zahl der Operationen in diesen Regionen steigt, wird der Bedarf an fortschrittlichen Flüssigkeitsmanagementsystemen immer größer. Diese Systeme spielen eine entscheidende Rolle bei der Aufrechterhaltung optimaler Flüssigkeitsstände während endoskopischer Eingriffe und gewährleisten Sicherheit und Präzision. Angesichts der wachsenden Zahl medizinischer Eingriffe steigt der Bedarf an Flüssigkeitsmanagementsystemen, die die Operationsergebnisse verbessern, was das Marktwachstum in Schwellenländern weiter beschleunigt.

- Wachsende Verbreitung chronischer Krankheiten

Die zunehmende Verbreitung chronischer Krankheiten, darunter gynäkologische Krebserkrankungen und Magen-Darm-Erkrankungen, treibt die Nachfrage nach endoskopischen Eingriffen an und erweitert damit den Markt für Flüssigkeitsmanagementsysteme. Diese Krankheiten erfordern oft minimalinvasive Eingriffe wie Laparoskopie und Koloskopie, bei denen eine präzise Flüssigkeitskontrolle für Sichtbarkeit und Sicherheit unerlässlich ist. Da die Zahl der Patienten, die diese Behandlungen benötigen, steigt, steigt die Nachfrage nach zuverlässigen Flüssigkeitsmanagementlösungen. Der Bedarf an fortschrittlichen Technologien, die optimale Flüssigkeitsstände gewährleisten und Komplikationen während der Operation minimieren, trägt direkt zur Expansion des Marktes für endoskopisches Flüssigkeitsmanagement bei.

Gelegenheiten

- Verstärkter Fokus auf Infektionskontrolle

Der wachsende Trend zu Einwegkomponenten in Flüssigkeitsmanagementsystemen für Endoskopiegeräte bietet erhebliche Chancen für Marktwachstum. Diese Einwegsysteme verringern das Risiko von Kreuzkontaminationen und Krankenhausinfektionen, die in Gesundheitseinrichtungen kritische Probleme darstellen. Da die Sterilisation und Wiederverwendung von Komponenten entfällt, erhöhen Einweglösungen die Patientensicherheit und verbessern die allgemeine Effizienz medizinischer Verfahren. Da die Infektionskontrolle für Krankenhäuser und chirurgische Zentren eine höhere Priorität erhält, wird die Nachfrage nach diesen Einwegsystemen voraussichtlich steigen. Diese Änderung der Präferenz bietet Herstellern die Möglichkeit, ihre Produktlinien zu erweitern und auf die sich entwickelnden Bedürfnisse der Gesundheitsdienstleister einzugehen.

- Integration künstlicher Intelligenz

Innovationen wie Echtzeitüberwachung, automatisierte Systeme und die Integration künstlicher Intelligenz (KI) in das Flüssigkeitsmanagement eröffnen erhebliche Wachstumschancen auf dem Markt. Diese fortschrittlichen Technologien verbessern die Präzision des Flüssigkeitsmanagements bei endoskopischen Eingriffen und ermöglichen eine genauere Kontrolle des Flüssigkeitszuflusses und -abflusses. Durch die Automatisierung von Prozessen wird das Risiko menschlicher Fehler minimiert, wodurch chirurgische Komplikationen reduziert und die Patientensicherheit verbessert wird. Die KI-Integration unterstützt außerdem die prädiktive Analytik, bietet Echtzeiteinblicke und optimiert die Entscheidungsfindung während Operationen. Da Gesundheitsdienstleister eine verbesserte Effizienz und bessere Patientenergebnisse priorisieren, werden diese Innovationen die Expansion des Marktes für endoskopisches Flüssigkeitsmanagement vorantreiben.

Einschränkungen/Herausforderungen

- Infektions- und Kontaminationsrisiko

Trotz erheblicher Fortschritte bei Flüssigkeitsmanagementsystemen für Endoskopieanwendungen bleibt das Infektions- oder Kontaminationsrisiko durch wiederverwendete Komponenten eine erhebliche Herausforderung. Während Einwegsysteme immer beliebter werden, verlassen sich viele Gesundheitseinrichtungen aufgrund von Kostenbeschränkungen oder der vorhandenen Infrastruktur immer noch auf wiederverwendbare Komponenten. Wiederverwendete Komponenten können das Risiko von Kreuzkontaminationen und im Krankenhaus erworbenen Infektionen bergen, was die Patientensicherheit gefährden und zu zusätzlichen Gesundheitskosten führen kann. Diese anhaltende Besorgnis hinsichtlich der Zuverlässigkeit und Sicherheit von Mehrwegsystemen könnte möglicherweise das Wachstum des Marktes für Flüssigkeitsmanagement für Endoskopieanwendungen behindern, da Gesundheitsdienstleister bei ihren Operationen der Infektionskontrolle Priorität einräumen.

- Hohe Kosten für fortschrittliche Systeme

Die Entwicklung und Implementierung moderner Flüssigkeitsmanagementsysteme für Endoskopieanwendungen, insbesondere solcher mit integrierter KI oder Echtzeitüberwachung, ist mit erheblichen Kosten verbunden. Diese modernen Systeme erfordern erhebliche Investitionen in Forschung, Technologie und Herstellung und sind daher für Gesundheitsdienstleister teuer. Diese hohen Kosten werden zu einem großen Hindernis, insbesondere in Regionen mit niedrigem und mittlerem Einkommen, in denen die Budgets für das Gesundheitswesen begrenzt sind. Infolgedessen haben viele Krankenhäuser und chirurgische Zentren in diesen Regionen möglicherweise Schwierigkeiten, diese modernen Flüssigkeitsmanagementlösungen einzuführen, und entscheiden sich für günstigere, weniger anspruchsvolle Alternativen. Dieser Kostenfaktor ist ein wesentliches Hindernis für die weltweite Einführung hochmoderner Flüssigkeitsmanagementsysteme.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für das Endoskopie-Flüssigkeitsmanagement

Der Markt ist nach Produkt, Modalität und Endverbrauch segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Produkt

- Laparoskopie-Flüssigkeitsmanagementsysteme

- Laparoskopie-Saug-Spülpumpen

- Flüssigkeitsmanagementsysteme für die Hysteroskopie

- Hysteroskopiepumpen

Modalität

- Bodenstehendes

- Tischgerät

Endverwendung

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialkliniken

- Diagnostische Zentren

Endoskopie-Flüssigkeitsmanagement Markt Regionalanalyse

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkt, Modalität und Endverwendung wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika wird voraussichtlich den Markt für endoskopisches Flüssigkeitsmanagement dominieren, da es immer mehr chronische Krankheiten gibt, die endoskopische Verfahren für eine genaue Diagnose und Behandlung erfordern. Die wachsende Zahl qualifizierter medizinischer Fachkräfte und das gestiegene Bewusstsein für die Vorteile von Flüssigkeitsmanagementsystemen haben zusätzlich zum Marktwachstum beigetragen. Darüber hinaus unterstützen Fortschritte in der Gesundheitsinfrastruktur und -technologie in der Region die zunehmende Einführung von Lösungen für das endoskopische Flüssigkeitsmanagement.

Im asiatisch-pazifischen Raum wird von 2025 bis 2032 ein deutliches Wachstum des Marktes für endoskopisches Flüssigkeitsmanagement erwartet, was auf die hohe Prävalenz chronischer Krankheiten und den steigenden Bedarf an endoskopischen Verfahren zurückzuführen ist. Das wachsende Bewusstsein für medizinische Diagnosegeräte sowie der verbesserte Zugang und die verbesserte Infrastruktur im Gesundheitswesen treiben die Marktexpansion weiter voran. Da die Nachfrage nach effektiven Diagnoseinstrumenten insbesondere in Schwellenländern steigt, dürfte die Region im Prognosezeitraum eine Schlüsselrolle beim Marktwachstum spielen.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil im Bereich Endoskopie-Flüssigkeitsmanagement

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die Marktführer im Bereich Endoskopie-Flüssigkeitsmanagement sind:

- Stryker (USA)

- Medivators Inc. (USA)

- Medical Device Business Services, Inc. (USA)

- B. Braun SE (Deutschland)

- Medtronic (Irland)

- Hologic Inc. (USA)

- Olympus Corporation (Japan)

- KARL STORZ SE & Co. KG (Deutschland)

- Smith+Nephew (Großbritannien)

- Richard Wolf GmbH (Deutschland)

- Zimmer Biomet (US)

- Vimex Sp. z oo (Polen)

- Boston Scientific Corporation (USA)

- Erbe Medical India Pvt Ltd (Indien)

- FUJIFILM Corporation (Japan)

- Micro-Tech Endoscopy (USA)

- PENTAX Medical (Japan)

- Ovesco Endoscopy AG (Deutschland)

Neueste Entwicklungen auf dem Markt für Endoskopie-Flüssigkeitsmanagement

- Im November 2022 gab die Boston Scientific Corporation, ein weltweit führendes Unternehmen im Gesundheitswesen, die Übernahme des US-amerikanischen Medizintechnikunternehmens Apollo Endosurgery bekannt. Diese strategische Übernahme erweitert die Kapazitäten von Boston Scientific in der endoluminalen Chirurgie und ermöglicht den Einstieg in den aufstrebenden endobariatrischen Markt. Der Schritt erweitert das Portfolio des Unternehmens und positioniert es als Anbieter innovativer Lösungen in der Gewichtsverlustchirurgie und bei minimalinvasiven Behandlungen.

- Im November 2022 gründeten Arthrex, Inc. und Richard Wolf eine US-amerikanische Partnerschaft, um ein integriertes Technologie- und Produktportfolio für die Urologie, Gynäkologie und Allgemeinchirurgie bereitzustellen. Diese Zusammenarbeit umfasst erweiterte Funktionen wie 4K-Bildschärfe mit Fluoreszenzbildgebung, OP-Integration, spezielle manuelle Instrumente und flexible Bildgebung. Die Einführung dieser umfassenden Flüssigkeitsmanagementlösungen erweiterte die Produktportfolios beider Unternehmen und trug zu einem höheren Geschäftsumsatz bei, indem sie Gesundheitsdienstleistern fortschrittlichere und effizientere Lösungen anboten

- Im Januar 2021 gab STERIS plc die Übernahme von Cantel Medical Corp durch eine US-Tochtergesellschaft bekannt und festigte damit seine Position im Bereich der Infektionsprävention. Cantel, bekannt für die Bereitstellung von Produkten und Dienstleistungen zur Infektionskontrolle für den Endoskopie- und Dentalbereich, erweiterte das Portfolio von STERIS. Diese strategische Übernahme ermöglichte es STERIS, seine globale Reichweite zu erweitern, seinen Kundenstamm zu vergrößern und seine Präsenz auf dem Markt für Infektionsprävention, insbesondere bei Endoskopielösungen, zu stärken.

- Im Januar 2021 gab die Olympus Corporation bekannt, dass sie eine Vereinbarung zur Übernahme von Quest Photonic Devices BV für bis zu 50 Millionen Euro, einschließlich Meilensteinzahlungen, getroffen hat. Ziel dieser Übernahme war es, die chirurgischen Endoskopiekapazitäten von Olympus durch die Integration der fortschrittlichen Technologien von Quest zu verbessern. Der Schritt soll die Position von Olympus auf dem Endoskopiemarkt stärken und sein Produktangebot erweitern, insbesondere bei chirurgischen Anwendungen

- Im September 2021 gab Stryker die Übernahme von Gauss Surgical bekannt, dem Entwickler von Triton™, einer KI-gestützten Plattform zur Echtzeitüberwachung des Blutverlusts während Operationen. Triton hat sich als hilfreich erwiesen, um die mütterliche und chirurgische Versorgung zu verbessern, indem es eine frühere Erkennung von Blutungen ermöglicht und so zu einem schnelleren Eingriff führt. Diese Übernahme stärkt Strykers Fähigkeiten, die Patientenergebnisse durch fortschrittliche Technologie in chirurgischen Umgebungen zu verbessern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.