Global Eclinical Solutions Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.36 Billion

USD

25.79 Billion

2024

2032

USD

9.36 Billion

USD

25.79 Billion

2024

2032

| 2025 –2032 | |

| USD 9.36 Billion | |

| USD 25.79 Billion | |

| % | |

|

Globale Marktsegmentierung für e-Clinical-Lösungen nach Produkt ( Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Systeme zur Verwaltung klinischer Studien , Plattformen für klinische Analysen, medizinische Unterlagen zur Pflegekoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Beurteilung klinischer Ergebnisse, Sicherheitslösungen, elektronische Masterdateisysteme für Studien , Lösungen zur Verwaltung regulatorischer Informationen und andere), Bereitstellungsmodus (webgehostete (On-Demand-)Lösungen, lizenzierte Unternehmenslösungen (vor Ort) und Cloud-basierte (SAAS-)Lösungen), Phase der klinischen Studien (Phase I, Phase II, Phase III und Phase IV), Unternehmensgröße (klein, mittel und groß), Benutzergerät (Desktop, Tablet, Handheld-PDA-Gerät, Smartphone und andere), Endbenutzer (Pharmazeutische und biopharmazeutische Unternehmen, Auftragsforschungsinstitute, Beratungsunternehmen, Hersteller medizinischer Geräte, Krankenhäuser und akademische Forschungsinstitute) – Branchentrends und Prognose bis 2032

Marktgröße für E-Clinical-Lösungen

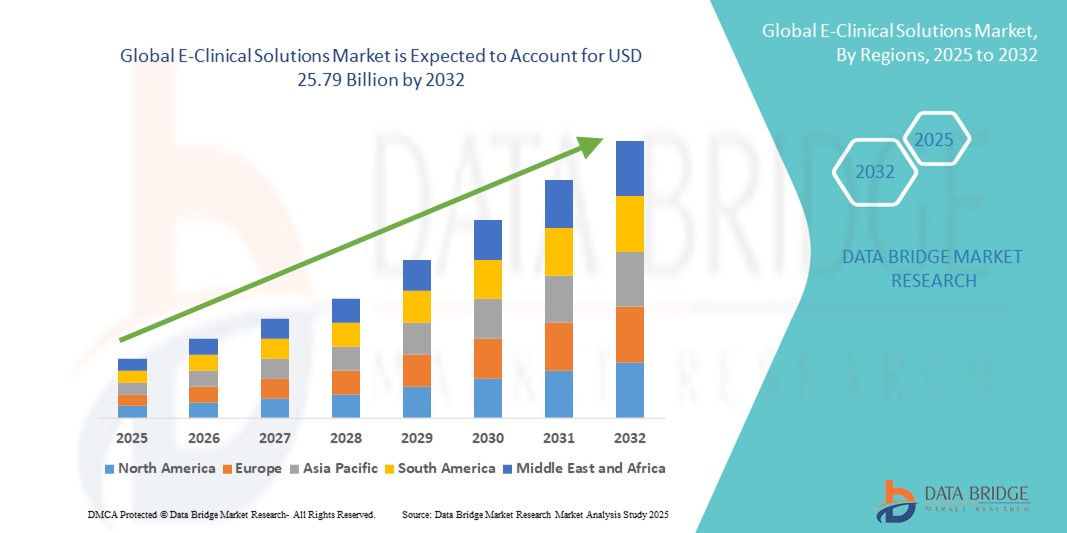

- Der globale Markt für E-Clinical-Lösungen hatte im Jahr 2024 ein Volumen von 9,36 Milliarden US-Dollar und dürfte bis 2032 25,79 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien und den technologischen Fortschritt in der klinischen Forschung und im Gesundheitswesen vorangetrieben, was zu einem verbesserten Datenmanagement, einer höheren Studieneffizienz und einer Entscheidungsfindung in Echtzeit bei Pharma- und Biotechnologieunternehmen führt .

- Darüber hinaus etabliert die steigende Nachfrage nach sicheren, benutzerfreundlichen und integrierten Plattformen für klinische Studien e-Clinical Solutions als bevorzugte Wahl für Datenerfassung, -überwachung und -analyse. Diese konvergierenden Faktoren beschleunigen die Verbreitung von e-Clinical Solutions und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für E-Clinical-Lösungen

- E-Clinical Solutions, die digitale Plattformen wie CTMS, EDC, eCOA und RTSM umfassen, werden in klinischen Studien aufgrund ihrer Rolle für Datenmanagement, betriebliche Effizienz und Einhaltung gesetzlicher Vorschriften immer wichtiger. Das Wachstum des Marktes wird durch die Dringlichkeit vorangetrieben, komplexe Studien zu rationalisieren und dezentrale und virtuelle Studienmodelle zu unterstützen.

- Die wachsende Nachfrage nach e-Clinical-Lösungen wird vor allem durch Faktoren wie die steigende Zahl globaler klinischer Studien, steigende Investitionen von Pharma- und Biotech-Unternehmen in Forschung und Entwicklung, die Umstellung auf Cloud-basierte/mobile Systeme und die Notwendigkeit, die Zeitpläne für die Arzneimittelentwicklung durch Automatisierung und Datenintegration zu beschleunigen, vorangetrieben.

- Nordamerika dominierte den Markt für e-Clinical-Lösungen mit dem größten Umsatzanteil von 49,38 % im Jahr 2024. Unterstützt wurde dies durch eine robuste Gesundheitsinfrastruktur, etablierte Pharma- und Biotechnologiebranchen sowie günstige regulatorische Rahmenbedingungen, die die digitale Akzeptanz fördern. Diese Dominanz ist insbesondere auf die fortgeschrittene Akzeptanz in den USA zurückzuführen, die im Jahr 2024 rund 41,4 % des Weltmarktes hielten.

- Im asiatisch-pazifischen Raum wird ein starkes Wachstum des Marktes für eClinical-Lösungen mit einer prognostizierten jährlichen Wachstumsrate von 11,8 % erwartet. Dies ist auf die zunehmende Auslagerung klinischer Studien, den Ausbau der Gesundheits- und F&E-Infrastruktur sowie die zunehmende Studienaktivität in Ländern wie China, Indien, Japan und Südkorea zurückzuführen.

- Das Segment der Großunternehmen dominierte den Markt für e-Clinical-Lösungen mit einem Marktanteil von 63,4 % im Jahr 2024. Dies spiegelt die umfangreichen Investitionen in Forschung und Entwicklung, den weltweiten Betrieb klinischer Studien und den dringenden Bedarf an vollständig integrierten Plattformen zur Verwaltung der Einhaltung gesetzlicher Vorschriften, komplexer Arbeitsabläufe und der länderübergreifenden Studienkoordination wider.

Berichtsumfang und Marktsegmentierung für E-Clinical-Lösungen

|

Eigenschaften |

Wichtige Markteinblicke zu E-Clinical Solutions |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für E-Clinical-Lösungen

Verbesserter Komfort durch integrierte E-Clinical-Plattformen

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für e-klinische Lösungen ist die zunehmende Integration von Systemen zur Verwaltung klinischer Studien, elektronischer Datenerfassung (EDC) und klinischer Studienmanagementsysteme (CTMS) in einheitliche digitale Plattformen. Diese Konvergenz verbessert die betriebliche Effizienz, die Datenqualität und die Entscheidungsfindung im gesamten Ökosystem der klinischen Forschung erheblich.

- Moderne e-Clinical-Plattformen integrieren beispielsweise EDC nahtlos in Funktionen des klinischen Studienmanagements. So können Sponsoren und Auftragsforschungsinstitute (CROs) den Studienverlauf in Echtzeit überwachen, die Patientenrekrutierung verwalten und die Einhaltung gesetzlicher Vorschriften über eine einzige Schnittstelle sicherstellen. Ebenso integrieren fortschrittliche Lösungen mittlerweile Randomisierung und Trial Supply Management (RTSM), wodurch Verzögerungen reduziert und die Studienkoordination insgesamt verbessert werden.

- Die Integration von e-Clinical-Lösungen ermöglicht zudem die Automatisierung der Dateneingabe, erweiterte Datenvalidierung und Echtzeit-Reporting. So integrieren Plattformen zunehmend adaptive Studiendesign-Funktionen und automatisierte Abfragelösungen, wodurch manuelle Eingriffe minimiert und die Genauigkeit bei der Patientendatenverarbeitung verbessert wird. Darüber hinaus ermöglichen erweiterte Analyse- und prädiktive Modellierungsfunktionen Studienmanagern, die Patientenrekrutierungsraten vorherzusagen und potenzielle Engpässe im Voraus zu erkennen.

- Die nahtlose Integration von E-Clinical-Plattformen mit elektronischen Patientenakten (EHRs), Laborinformationssystemen (LIS) und anderen digitalen Gesundheitsökosystemen ermöglicht den zentralen Zugriff auf verschiedene klinische Datenquellen. Über eine einzige einheitliche Plattform können Forscher Patientenakten, Meldungen unerwünschter Ereignisse, Studiendokumentation und behördliche Einreichungen verwalten und so einen optimierten und konformen Prozess für klinische Studien schaffen.

- Dieser Trend zu intelligenteren, vernetzten und benutzerfreundlicheren e-Clinical-Ökosystemen verändert die Erwartungen an das Management klinischer Studien grundlegend. Unternehmen wie Medidata, Oracle Health Sciences und Veeva Systems entwickeln daher e-Clinical-Lösungen der nächsten Generation mit verbesserter Interoperabilität, Cloud-basierten Bereitstellungsmodellen und mobiler Zugänglichkeit, um sowohl globale als auch dezentrale klinische Studien zu unterstützen.

- Die Nachfrage nach e-Clinical-Lösungen mit integrierter Funktionalität wächst in den Bereichen Pharma, Biotechnologie und Medizintechnik rasant, da die Interessengruppen zunehmend Wert auf betriebliche Effizienz, Einhaltung gesetzlicher Vorschriften und eine beschleunigte Markteinführung neuer Therapien legen.

Marktdynamik für E-Clinical-Lösungen

Treiber

Wachsender Bedarf an effizientem Management klinischer Studien und zunehmende Nutzung digitaler Lösungen

- Die zunehmende Komplexität und Kosten klinischer Studien sowie die steigende Zahl von Arzneimittel- und Biologika-Kandidaten in der Entwicklung führen zu einer starken Nachfrage nach fortschrittlichen e-Clinical-Lösungen. Diese Plattformen ermöglichen effizientes Datenmanagement, nahtlose Patienteneinbindung und die Einhaltung gesetzlicher Vorschriften an geografisch verteilten Studienstandorten.

- So führte Medidata (Dassault Systèmes) im Juni 2024 Verbesserungen seiner KI-gesteuerten Plattform für dezentrale klinische Studien (DCT) ein, die die Patientenrekrutierung und die Echtzeitüberwachung von Studien verbessern sollen. Solche technologischen Fortschritte beschleunigen die Einführung von e-Clinical-Plattformen in der Pharma- und Biotech-Branche.

- Da Sponsoren und CROs bestrebt sind, die Studiendauer zu verkürzen und die Entscheidungsfindung zu verbessern, werden Lösungen wie elektronische Datenerfassung (EDC), klinische Studienmanagementsysteme (CTMS), eCOA und Fernüberwachungstools unverzichtbar. Diese Systeme bieten Automatisierung, Datengenauigkeit und Echtzeit-Einblicke und sorgen so für betriebliche Effizienz.

- Darüber hinaus macht die zunehmende Verlagerung hin zu patientenzentrierten Studien und die Ausweitung hybrider und dezentraler Studienmodelle e-Clinical-Plattformen zu einem integralen Bestandteil des Ökosystems der klinischen Forschung und ermöglicht eine verbesserte Patientenbindung und Compliance.

- Die Integration von fortschrittlicher Analytik, Cloud Computing und mobilen Schnittstellen steigert den Wertbeitrag von e-Clinical Solutions weiter und macht sie zu einem entscheidenden Faktor bei der Bewältigung der steigenden Nachfrage nach schnelleren, sichereren und effizienteren Arzneimittelentwicklungsprozessen.

Einschränkung/Herausforderung

Bedenken hinsichtlich Datensicherheit, Integrationskomplexität und hohen Implementierungskosten

- Bedenken hinsichtlich Datenschutz und Sicherheitslücken stellen eine große Hürde für den Markt für e-Clinical-Lösungen dar. Da diese Systeme sensible Patienten- und Studiendaten verarbeiten, sind sie anfällig für Cybersicherheitsbedrohungen, unbefugten Zugriff und potenzielle Sicherheitsverletzungen. Dies weckt bei Sponsoren, CROs und Aufsichtsbehörden Besorgnis.

- So haben beispielsweise spektakuläre Cyberangriffe auf Organisationen im Gesundheitswesen und in der klinischen Forschung das Bewusstsein für die Risiken geschärft, die mit der Einführung cloudbasierter digitaler Plattformen ohne robuste Sicherheitsvorkehrungen verbunden sind.

- Um das Vertrauen der Nutzer zu erhalten, ist es unerlässlich, diese Bedenken durch fortschrittliche Verschlüsselung, Multi-Faktor-Authentifizierung, DSGVO-/HIPAA-Konformität und regelmäßige Systemprüfungen auszuräumen. Anbieter wie Oracle Health Sciences und Veeva Systems betonen ihre Datenschutzkompetenz, um die Stakeholder zu beruhigen.

- Darüber hinaus verzögern die Integrationsprobleme bei der Anpassung von e-Clinical-Lösungen an bestehende Altsysteme und verschiedene Studienmanagement-Workflows häufig die Einführung, insbesondere bei mittelgroßen und kleinen CROs.

- Die hohen anfänglichen Kosten für die Implementierung, einschließlich Lizenzierung, Anpassung und Mitarbeiterschulung, stellen weiterhin ein weiteres Hindernis für die Einführung dar, insbesondere in Entwicklungsländern oder für preisbewusste Studiensponsoren. Während SaaS-basierte Abonnementmodelle die Vorlaufkosten senken, sind fortschrittliche Plattformen mit KI-, Analyse- und Interoperabilitätsfunktionen nach wie vor mit einem Aufpreis verbunden.

- Die Überwindung dieser Barrieren durch erschwingliche modulare Lösungen, bessere Interoperabilitätsstandards und stärkere Cybersicherheitsrahmen wird für eine nachhaltige globale Akzeptanz von e-Clinical Solutions von entscheidender Bedeutung sein.

Marktumfang für E-Clinical-Lösungen

Der Markt ist nach Produkt, Liefermodus, klinischer Testphase, Unternehmensgröße, Benutzergerät und Endbenutzer segmentiert.

- Nach Produkt

Der Markt für eClinical-Lösungen ist produktbezogen in Systeme zur elektronischen Datenerfassung und Verwaltung klinischer Studiendaten, Managementsysteme für klinische Studien, Plattformen für klinische Analysen, medizinische Dokumentationen zur Versorgungskoordination (CCMR), Randomisierung und Studienversorgungsmanagement, Plattformen zur Integration klinischer Daten, Lösungen zur elektronischen Bewertung klinischer Ergebnisse, Sicherheitslösungen, elektronische Studienstammdatensysteme, Lösungen zum regulatorischen Informationsmanagement und weitere segmentiert. Das Segment Datenmanagementsysteme dominierte den Markt mit dem größten Umsatzanteil von 28,6 % im Jahr 2024 aufgrund seiner zentralen Rolle bei der effizienten Erfassung, Bereinigung und Verwaltung klinischer Studiendaten. Diese Systeme sind entscheidend für die Aufrechterhaltung der Datenintegrität, die Einhaltung gesetzlicher Vorschriften und eine genaue Berichterstattung und daher sowohl für kleine als auch für große klinische Studien unverzichtbar. Steigende Mengen an Studiendaten in standortübergreifenden und globalen Studien erhöhen die Nachfrage nach einem robusten Datenmanagement. Die Integration mit elektronischen Patientenakten (EHR) und anderen Studienplattformen stärkt ihre Akzeptanz zusätzlich. Erweiterte Analyse- und Echtzeitüberwachungsfunktionen machen Datenmanagementsysteme zudem zum Rückgrat effizienter klinischer Abläufe.

Das Segment der klinischen Analyseplattformen wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 22,1 % verzeichnen, getrieben durch die zunehmende Nutzung von KI-gestützter Analytik, maschinellem Lernen und prädiktiver Modellierung in der klinischen Forschung. Diese Plattformen ermöglichen es Stakeholdern, aus komplexen Studiendatensätzen umsetzbare Erkenntnisse zu gewinnen, die Patientenrekrutierung zu optimieren und Studienergebnisse in Echtzeit zu verbessern. Analyselösungen unterstützen zudem risikobasiertes Monitoring, identifizieren Protokollabweichungen und verbessern die Einhaltung gesetzlicher Vorschriften. Die Möglichkeit, verschiedene Datenquellen wie eCOA, tragbare Geräte und Laborsysteme zu integrieren, treibt ihr Wachstum voran. Fortschrittliche Visualisierungstools und Dashboards helfen Studienleitern, schnell fundierte Entscheidungen zu treffen. Der zunehmende Fokus auf adaptive und Präzisionsmedizinstudien beschleunigt die Einführung klinischer Analyseplattformen zusätzlich.

- Nach Liefermodus

Der Markt für eClinical-Lösungen ist nach Bereitstellungsart in webgehostete (On-Demand) Lösungen, lizenzierte Enterprise-Lösungen (On-Premises) und Cloud-basierte (Software-as-a-Service/SAAS) Lösungen segmentiert. Das Segment der webgehosteten (On-Demand) Lösungen hielt im Jahr 2024 aufgrund seiner Skalierbarkeit, Kosteneffizienz und einfachen Bereitstellung den größten Marktanteil von 41,3 %. Diese Lösungen ermöglichen Nutzern den Fernzugriff auf Studiendaten und Verwaltungstools ohne komplexe IT-Infrastruktur, was insbesondere kleinen und mittleren Forschungseinrichtungen zugutekommt. Die einfache Integration in bestehende IT-Systeme und der minimale Wartungsaufwand fördern die Akzeptanz zusätzlich. Die Flexibilität, Ressourcen je nach Studienbedarf zu skalieren, fördert ebenfalls die Präferenz für dieses Segment. Zentralisierter Datenzugriff und Echtzeitüberwachungsfunktionen steigern die Betriebseffizienz.

Das Segment Cloud-basierte (SaaS) Lösungen wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,4 % am schnellsten wachsen, angetrieben durch die zunehmende Verbreitung dezentraler und hybrider klinischer Studienmodelle. Cloud-Plattformen bieten sicheren Echtzeitzugriff auf Studiendaten über mehrere Standorte und Länder hinweg und ermöglichen so eine bessere Zusammenarbeit zwischen Sponsoren, CROs und klinischen Standorten. Automatisierte Workflows, Datenstandardisierung und Funktionen zur Einhaltung gesetzlicher Vorschriften unterstützen einen effizienten Studienbetrieb. Die Cloud-Nutzung reduziert zudem die Kosten für die IT-Infrastruktur und beschleunigt die Bereitstellung. Die Integration von Advanced Analytics und mobilem Zugriff in Cloud-Plattformen stärkt die operative Übersicht. Die zunehmende regulatorische Förderung digitaler Studienmanagementlösungen beschleunigt das Marktwachstum zusätzlich.

- Nach Phase der klinischen Studie

Basierend auf der klinischen Testphase ist der Markt für eClinical-Lösungen in Phase I, Phase II, Phase III und Phase IV unterteilt. Das Segment Phase III erzielte 2024 mit 46,7 % den größten Umsatzanteil, bedingt durch komplexe Studienprotokolle, große Patientenpopulationen und strenge regulatorische Anforderungen in Studien im Spätstadium. Phase-III-Studien generieren umfangreiche Daten und erfordern fortschrittliche eClinical-Lösungen für effizientes Datenmanagement, Patientenüberwachung und Einhaltung gesetzlicher Vorschriften. Die Integration von Studienmanagementsystemen, Analyseplattformen und eCOA-Tools erhöht die operative Genauigkeit. Sponsoren verlassen sich stark auf Phase-III-Systeme, um einen rechtzeitigen Studienabschluss zu gewährleisten und Verzögerungen zu minimieren. Der zunehmende Fokus auf globale Multicenter-Studien stärkt die Dominanz dieses Segments.

Das Phase-II-Segment wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,6 % die höchste Wachstumsrate aufweisen, unterstützt durch die steigende Zahl von Studien im mittleren Stadium in den Bereichen Onkologie, zielgerichtete Therapien und Präzisionsmedizin. Phase-II-Studien erfordern adaptive Designs, detaillierte Patientenüberwachung und nahtlose Datenintegration aus mehreren Quellen. eClinical-Lösungen rationalisieren diese Prozesse, liefern Einblicke in Echtzeit und verbessern die Studieneffizienz. Verbesserte Tools zur Patienteneinbindung und die Integration tragbarer Geräte beschleunigen die Akzeptanz. Der regulatorische Schwerpunkt auf Patientensicherheit und Datengenauigkeit trägt ebenfalls zum Wachstum bei. Die Notwendigkeit schneller Entscheidungen in Studien im mittleren Stadium treibt die Nachfrage nach hochentwickelten eClinical-Plattformen weiter an.

- Nach Unternehmensgröße

Der Markt für eClinical-Lösungen ist nach Unternehmensgröße in kleine und mittlere Unternehmen (KMU) sowie Großunternehmen segmentiert. Das Segment der Großunternehmen dominierte mit einem Marktanteil von 63,4 % im Jahr 2024. Dies spiegelt die umfangreichen Investitionen in Forschung und Entwicklung, die weltweiten Testabläufe und den Bedarf an vollständig integrierten Plattformen zur Verwaltung der Einhaltung gesetzlicher Vorschriften, länderübergreifender Studien und komplexer Arbeitsabläufe wider. Große Unternehmen nutzen eClinical-Lösungen, um Betriebsfehler zu reduzieren, die Datenerfassung zu optimieren und standardisierte Prozesse für alle Studien sicherzustellen. Zentralisiertes Monitoring und Analysen unterstützen die Entscheidungsfindung im großen Maßstab. Die Integration mit EHR- und anderen Krankenhaussystemen steigert die Effizienz. Die hohe Akzeptanz von Cloud-fähigen und webbasierten Lösungen festigt ihre Dominanz weiter.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 mit 20,2 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die zunehmende Nutzung skalierbarer, kostengünstiger und Cloud-basierter eClinical-Lösungen. KMU profitieren von automatisierten Arbeitsabläufen, Fernzugriff und reduzierten Infrastrukturkosten, sodass sie effiziente Studien mit begrenzten Ressourcen durchführen können. Die schnelle Bereitstellung von SaaS-Plattformen beschleunigt die Akzeptanz. Diese Lösungen ermöglichen die Einhaltung gesetzlicher Vorschriften ohne hohe IT-Investitionen. Die Notwendigkeit, bei der Arzneimittelentwicklung mit großen Unternehmen zu konkurrieren, treibt das Marktwachstum weiter voran. Die Integration mit mobilen und analytischen Tools steigert die Betriebseffizienz kleinerer Unternehmen.

- Nach Benutzergerät

Der Markt für eClinical-Lösungen ist nach Endgeräten segmentiert und umfasst Desktop-PCs, Tablets, Handheld-PDAs, Smartphones und weitere Geräte. Das Desktop-Segment hielt im Jahr 2024 mit 37,9 % den größten Anteil, da Desktop-PCs nach wie vor das wichtigste Werkzeug für Studienmanager, Datenanalysten und klinische Koordinatoren für komplexe Dateneingaben, Analysen und regulatorische Berichte sind. Ihre robuste Rechenleistung, die großen Displays und die sichere Umgebung machen sie ideal für die Verwaltung sensibler Studiendaten. Desktop-PCs unterstützen zudem die Integration mit mehreren Studienplattformen und EHR-Systemen. Zuverlässigkeit und Stabilität sind entscheidend für die Durchführung groß angelegter Studien an mehreren Standorten.

Das Smartphone-Segment wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,5 % das höchste Wachstum verzeichnen. Dies wird durch die Einführung mobilkompatibler eCOA-Lösungen, Anwendungen zur Patienteneinbindung und Fernüberwachungstools vorangetrieben. Smartphones liefern Studienaktualisierungen in Echtzeit, verbessern die Patientenadhärenz und ermöglichen Klinikern, Monitoren und Sponsoren den Datenzugriff jederzeit und überall. Mobiler Zugriff verbessert dezentrale und hybride Studienmodelle. Die Integration mit Cloud-Plattformen und tragbaren Geräten unterstützt die kontinuierliche Datenerfassung. Der steigende Bedarf an flexiblem, patientenzentriertem Studienmanagement beschleunigt die Einführung von Smartphone-basierten Lösungen. Smartphones reduzieren zudem Verzögerungen bei der Datenberichterstattung und -überwachung und steigern so die betriebliche Effizienz.

- Nach Endbenutzer

Der Markt für eClinical-Lösungen ist nach Endnutzern segmentiert: Pharma- und Biopharmaunternehmen, Auftragsforschungsinstitute (CROs), Beratungsunternehmen, Medizinproduktehersteller, Krankenhäuser und akademische Forschungsinstitute. Das Segment der Pharma- und Biopharmaunternehmen dominierte mit einem Marktanteil von 51,8 % im Jahr 2024, angetrieben durch die Einführung von eClinical-Plattformen zur Verwaltung komplexer, standortübergreifender Studien, zur Gewährleistung der Einhaltung gesetzlicher Vorschriften und zur Beschleunigung der Arzneimittelentwicklung. Große Pharmaunternehmen setzen auf diese Lösungen für integriertes Studienmanagement, Echtzeit-Datenzugriff und standardisierte Arbeitsabläufe, um Fehler zu reduzieren und die Effizienz zu steigern.

Das CRO-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 21,9 % verzeichnen. Dies ist auf den zunehmenden Trend zum Outsourcing klinischer Studien und den Bedarf an kosteneffizientem und effizientem Studienmanagement zurückzuführen. CROs nutzen e-Clinical-Plattformen, um mehrere Kundenstudien zu verwalten, Arbeitsabläufe zu rationalisieren, Ressourcen zu optimieren und eine präzise Berichterstattung über globale Studien sicherzustellen. Echtzeitzugriff auf Daten, zentralisiertes Monitoring und eine verbesserte Zusammenarbeit zwischen den Beteiligten steigern die Studieneffizienz. Die zunehmende Nutzung dezentraler Studien und hybrider Modelle beschleunigt das Wachstum. Das Segment profitiert zudem von technologischen Innovationen wie KI-basierten Analysen und mobilen Überwachungslösungen.

Regionale Analyse des Marktes für E-Clinical-Lösungen

- Nordamerika dominierte den Markt für e-klinische Lösungen mit dem größten Umsatzanteil von 49,38 % im Jahr 2024, unterstützt durch eine robuste Gesundheitsinfrastruktur, gut etablierte Pharma- und Biotechnologieindustrien und günstige regulatorische Rahmenbedingungen, die die digitale Einführung fördern.

- Diese Dominanz ist insbesondere auf die fortgeschrittene Akzeptanz in den USA zurückzuführen , die durch die zunehmende Implementierung elektronischer Datenerfassungssysteme, Plattformen zur Verwaltung klinischer Studien und analytikbasierter Lösungen vorangetrieben wird.

- Der Schwerpunkt der Region auf Einhaltung gesetzlicher Vorschriften, Patientensicherheit und Betriebseffizienz führt weiterhin zu einer weitverbreiteten Einführung von e-Clinical-Plattformen in Krankenhäusern, CROs und Forschungsinstituten

Markteinblick in E-Clinical Solutions in den USA

Der US-Markt für e-Clinical-Lösungen erzielte den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohe Akzeptanz digitaler Lösungen für klinische Studien, die zunehmende Auslagerung von Studienabläufen und hohe Investitionen in die Infrastruktur für klinische Forschung zurückzuführen. Fortschrittliche Technologien wie Cloud-basierte Plattformen, Tools zur elektronischen klinischen Ergebnisbewertung (eCOA) und integrierte Studienmanagementsysteme ermöglichen eine schnellere Patientenrekrutierung, ein effizientes Datenmanagement und eine verbesserte Studientransparenz. Der zunehmende Fokus auf dezentrale und hybride Studien treibt die Einführung umfassender e-Clinical-Lösungen bei Pharma- und Biotechnologieunternehmen weiter voran.

Markteinblick in E-Clinical-Lösungen in Europa

Der europäische Markt für eClinical-Lösungen wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die zunehmende Auslagerung klinischer Studien, die regulatorische Unterstützung digitaler Gesundheitstechnologien und die Einführung fortschrittlicher Studienmanagementsysteme zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien verzeichnen aufgrund starker pharmazeutischer F&E-Ökosysteme, zunehmender Studienkomplexität und des Bedarfs an integrierten, echtzeitfähigen Studienmanagementlösungen ein deutliches Wachstum. Europäische Akteure nutzen cloudbasierte, analytikbasierte und mobilkompatible eClinical-Plattformen, um die Betriebseffizienz zu steigern und die Compliance bei standortübergreifenden Studien sicherzustellen.

Markteinblick in E-Clinical Solutions in Großbritannien

Der britische Markt für eClinical-Lösungen wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch die starke klinische Forschungsinfrastruktur des Landes und die zunehmende Nutzung digitaler Testplattformen. Sponsoren und CROs investieren in integrierte eClinical-Lösungen, um die Patientenüberwachung zu optimieren, Testdaten zentral zu verwalten und die Arzneimittelentwicklung zu beschleunigen. Darüber hinaus fördert der Anstieg dezentraler und hybrider Testmodelle die Einführung cloudbasierter und mobil zugänglicher Systeme, die Echtzeit-Entscheidungen und eine effiziente Studienüberwachung unterstützen.

Markteinblick in E-Clinical-Lösungen in Deutschland

Der deutsche Markt für eClinical-Lösungen wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch die zunehmende Aktivität bei klinischen Studien, hohe regulatorische Standards und die zunehmende Nutzung moderner digitaler Plattformen vorangetrieben. Deutschlands starke Pharma- und Biotechnologiebranche sowie der Fokus auf Innovation und Datenintegrität fördern den Einsatz umfassender eClinical-Lösungen, darunter elektronische Datenerfassung, Systeme zum Management klinischer Studien und integrierte Analyseplattformen. Die Region verzeichnet ein starkes Wachstum bei akademischen Forschungsinstituten, CROs und Pharmaunternehmen.

Markteinblicke für E-Clinical-Lösungen im asiatisch-pazifischen Raum

Der Markt für eClinical-Lösungen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,8 % wachsen. Dies ist auf die zunehmende Auslagerung klinischer Studien, den Ausbau der Gesundheits- und Forschungsinfrastruktur sowie die steigende Studienaktivität in Ländern wie China, Indien, Japan und Südkorea zurückzuführen. Die Region verzeichnet eine steigende Nachfrage nach cloudbasierten Studienmanagementsystemen, Analyseplattformen und mobilkompatiblen eClinical-Lösungen zur Unterstützung dezentraler Studien, zur Optimierung der Patientenrekrutierung und zur Verbesserung der Datenerfassung. Steigende Investitionen von Pharma- und Biotechnologieunternehmen im asiatisch-pazifischen Raum unterstützen die Einführung fortschrittlicher eClinical-Technologien zusätzlich.

Markteinblick in E-Clinical-Lösungen in Japan

Der japanische Markt für e-klinische Lösungen gewinnt dank der fortschrittlichen Gesundheitsinfrastruktur des Landes, der hohen Qualitätsstandards in der klinischen Forschung und der zunehmenden Nutzung technologiebasierter Testlösungen an Dynamik. Sponsoren und CROs nutzen integrierte Testmanagementplattformen, eCOA-Tools und Cloud-basierte Systeme, um die Patientenüberwachung zu verbessern, die Studieneffizienz zu steigern und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Der zunehmende Fokus auf Präzisionsmedizin und komplexe klinische Studien beschleunigt das Marktwachstum zusätzlich.

Markteinblick in China für E-Clinical-Lösungen

Der chinesische Markt für e-klinische Lösungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmenden klinischen Studienaktivitäten des Landes, robuste Investitionen in die pharmazeutische Forschung und Entwicklung sowie die zunehmende regulatorische Unterstützung für digitale Gesundheitstechnologien zurückzuführen. In China werden elektronische Datenerfassungssysteme, Lösungen für das Management klinischer Studien und Echtzeit-Analyseplattformen schnell eingeführt, um multizentrische Studien zu unterstützen, die Patientenrekrutierung zu verbessern und den Studienbetrieb zu rationalisieren. Regierungsinitiativen zur Förderung der Digitalisierung im Gesundheitswesen und in den Biowissenschaften stärken das Marktwachstum in der Region weiter.

Marktanteil von E-Clinical Solutions

Die Branche der e-Clinical Solutions wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Oracle (USA)

- Signant Health (USA)

- MaxisIT (USA)

- Parexel International Corporation (USA)

- Dassault Systèmes (Frankreich)

- Clario (USA)

- Mednet (USA)

- OpenClinica, LLC (USA)

- 4G Clinical (USA)

- Veeva Systems (USA)

- Saama Technologies, LLC (USA)

- Anju (USA)

- Castor (Niederlande)

- Medrio, Inc. (USA)

- ArisGlobal (USA)

- Merative (USA)

- Advarra (USA)

- eClinical Solutions, LLC (USA)

- Y-Prime LLC (USA)

- RealTime Software Solutions LLC (USA)

- Quretec (Estland)

- Forschungsmanager (Niederlande)

- Datatrack Int. (Niederlande)

- IQVIA Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für E-Clinical-Lösungen

- Im Dezember 2021 gab die Oracle Corporation die Übernahme der Cerner Corporation, einem führenden Anbieter von elektronischen Patientenaktensystemen (EHR), für rund 28,3 Milliarden US-Dollar in bar bekannt. Dieser strategische Schritt zielte darauf ab, die Präsenz von Oracle im Gesundheitssektor zu stärken und die digitale Transformation im klinischen Umfeld zu beschleunigen.

- Im Juli 2025 wurde eClinicalWorks, ein führender Anbieter ambulanter Cloud-EHR-Dienste, ein aktiver Teilnehmer des Digital Health Tech Ecosystem der Centers for Medicare & Medicaid Services (CMS). Diese von hochrangigen Gesundheitsbeamten im Weißen Haus angekündigte Initiative konzentriert sich auf die Förderung des nahtlosen Austauschs von Gesundheitsdaten und die Etablierung neuer Branchenstandards für die Interoperabilität.

- Im August 2023 unterzeichnete OceanMD, eine Cloud-basierte Plattform für Patienteneinbindung und klinische Workflow-Lösungen, einen 38,5-Millionen-Dollar-Vertrag mit der Gesundheitsbehörde der Provinz British Columbia. Ziel der Vereinbarung war die Bereitstellung digitaler Dienste wie elektronischer Überweisungen, elektronischer Konsultationen und elektronischer Bestellungen, um die Gesundheitsversorgung in der gesamten Provinz zu verbessern.

- Im März 2025 trat die Verordnung (EU) 2025/327 der Europäischen Union zur Schaffung des Europäischen Gesundheitsdatenraums in Kraft. Ziel dieser Verordnung war es, den EU-Bürgern eine bessere Kontrolle über ihre persönlichen Gesundheitsdaten zu ermöglichen und die Interoperabilität elektronischer Gesundheitsakten zwischen den Mitgliedstaaten zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.