Global Dump Truck Market

Marktgröße in Milliarden USD

CAGR :

%

USD

56.26 Billion

USD

90.35 Billion

2025

2033

USD

56.26 Billion

USD

90.35 Billion

2025

2033

| 2026 –2033 | |

| USD 56.26 Billion | |

| USD 90.35 Billion | |

| % | |

|

Segmentierung des globalen Muldenkippermarktes nach Typ (Heck-, Seiten-, Abroll-, Straßen- und Geländemuldenkipper), Motortyp (Verbrennungsmotor und Elektromotor), Hubraum (5 l, 5–10 l und über 10 l), Anwendung (Hochbau und Bergbau) und Endnutzer (Bauwesen, Bergbau, Infrastruktur, Militär, Landwirtschaft und Sonstige) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für Muldenkipper und wie hoch ist seine Wachstumsrate?

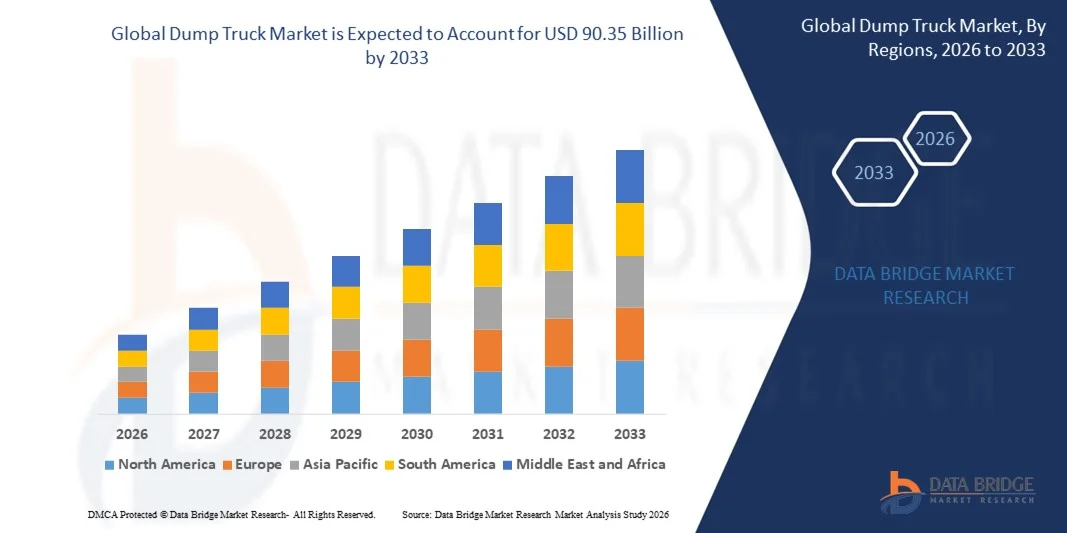

- Der globale Markt für Muldenkipper hatte im Jahr 2025 einen Wert von 56,26 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 90,35 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Die zunehmende staatliche Förderung umfangreicher Infrastruktur- und Technologieentwicklungen im Fahrzeugbereich wirkt als Hauptfaktor für das Wachstum des Muldenkippermarktes.

- Der Anstieg der globalen Bergbauproduktion aufgrund der erhöhten Nachfrage nach Mineralien und natürlichen Ressourcen sowie die Einführung energieeffizienter Fahrzeuge zur Reduzierung der negativen Auswirkungen von Bergbau und Aushub beschleunigen das Wachstum des Muldenkippermarktes.

Was sind die wichtigsten Erkenntnisse zum Markt für Muldenkipper?

- Der Anstieg der ausländischen Direktinvestitionen, insbesondere in Entwicklungsländern, und die Entwicklung von elektrischen Muldenkippern, die den Emissionsvorschriften entsprechen und die Kundenanforderungen erfüllen, beeinflussen den Muldenkippermarkt zusätzlich.

- Darüber hinaus wirken sich die rasche Urbanisierung und Industrialisierung, das Wachstum der Endverbraucherbranchen, Forschungs- und Entwicklungsaktivitäten sowie der Investitionsanstieg positiv auf den Muldenkippermarkt aus.

- Darüber hinaus eröffnet die Entwicklung von Muldenkippern der nächsten Generation, die KI und maschinelles Lernen integrieren, um einen autonomen Betrieb zu ermöglichen, den Akteuren auf dem Muldenkippermarkt profitable Möglichkeiten.

- Der asiatisch-pazifische Raum dominierte den Markt für Muldenkipper mit dem größten Umsatzanteil von 32,25 % im Jahr 2025, angetrieben durch die rasche Infrastrukturentwicklung, groß angelegte Bergbauaktivitäten, expandierende Bauprojekte und ein starkes industrielles Wachstum in China, Indien, Japan, Südkorea und Südostasien.

- Nordamerika wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Modernisierung des Bergbaus, steigende Investitionen in die Infrastruktur und die zunehmende Verbreitung von elektrischen und autonomen Muldenkippern in den USA und Kanada.

- Das Segment der Heckkipper dominierte den Markt mit einem Anteil von rund 41,6 % im Jahr 2025, was auf den weitverbreiteten Einsatz im Bau- und Bergbau zur effizienten Entladung von Schüttgut zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Muldenkipper

|

Attribute |

Wichtige Markteinblicke in Muldenkipper |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Muldenkipper?

Zunehmender Trend hin zu leistungsstarken, intelligenten und digital integrierten Muldenkippern

- Der Markt für Muldenkipper verzeichnet eine starke Akzeptanz von Muldenkippern mit hoher Kapazität, niedrigem Kraftstoffverbrauch und fortschrittlicher Technologie, die für den Einsatz im Bergbau, im Bauwesen und bei groß angelegten Infrastrukturprojekten konzipiert sind.

- Hersteller führen zunehmend autonome, elektrische und hybride Muldenkipper ein, die mit GPS-Ortung, Telematik, Flottenmanagementsystemen und Echtzeit-Leistungsüberwachung ausgestattet sind, um die betriebliche Effizienz zu steigern.

- Die steigende Nachfrage nach kosteneffizienten, langlebigen Fahrzeugen mit hoher Nutzlast treibt deren Einsatz in Minen, Steinbrüchen, großen Bauprojekten und Infrastrukturentwicklungsprojekten voran.

- Beispielsweise haben Unternehmen wie Caterpillar, Komatsu, AB Volvo, Liebherr und BELAZ fortschrittliche Muldenkipper mit höherer Nutzlastkapazität, verbesserter Kraftstoffeffizienz, vorausschauenden Wartungssystemen und Fahrerassistenzsystemen auf den Markt gebracht.

- Der steigende Bedarf an reduzierten Betriebsstillstandszeiten, verbesserter Sicherheit und optimiertem Materialumschlag beschleunigt den Wandel hin zu digitalisierten und teilautonomen Muldenkippern.

- Da Bergbau- und Bauprojekte immer komplexer und umfangreicher werden, bleiben Muldenkipper für den Transport großer Materialmengen, die Optimierung der Produktivität und die Kostenkontrolle unerlässlich.

Was sind die wichtigsten Einflussfaktoren auf den Markt für Muldenkipper?

- Die steigende Nachfrage nach großflächigen Bergbau-, Infrastruktur- und Stadtbauprojekten treibt weltweit den Bedarf an Hochleistungs-Muldenkippern an.

- Beispielsweise erweiterten führende Hersteller wie Caterpillar, Komatsu und Liebherr im Jahr 2025 ihr Angebot an Muldenkippern um Modelle mit höherer Nutzlast, fortschrittlichem Kraftstoffmanagement und verbesserten Sicherheitsmerkmalen.

- Zunehmende Investitionen in Bergbauaktivitäten, Straßenbau, Smart Cities und industrielle Infrastruktur in den USA, Europa und im asiatisch-pazifischen Raum kurbeln die Marktnachfrage an.

- Fortschritte bei der Motoreffizienz, elektrischen Antrieben, autonomen Navigationssystemen und Telematiksystemen haben die Fahrzeugleistung, Zuverlässigkeit und Lebenszykluseffizienz verbessert.

- Der zunehmende Fokus auf Emissionsreduzierung, Kraftstoffeffizienz und Senkung der Gesamtbetriebskosten fördert die Einführung von Elektro- und Hybrid-Muldenkippern.

- Unterstützt durch nachhaltige Investitionen in die Baumaschinenherstellung, den Ausbau des Bergbaus und die Modernisierung der Infrastruktur, wird für den Markt für Muldenkipper ein stetiges langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Muldenkippermarktes?

- Die hohen Anschaffungs- und Betriebskosten von Schwerlast-Muldenkippern, einschließlich Treibstoffkosten, Wartung und Ersatzteile, schränken deren Verbreitung bei kleinen Bauunternehmen und mittelständischen Bergbaubetrieben ein.

- Beispielsweise führten Schwankungen bei den Stahlpreisen, Motorkomponenten, Reifen und elektronischen Systemen im Zeitraum 2024–2025 zu höheren Herstellungskosten und damit zu höheren Fahrzeugpreisen bei mehreren globalen Muldenkipperherstellern.

- Strenge Emissionsvorschriften und Konformitätsanforderungen erhöhen die Konstruktionskomplexität und die F&E-Kosten, insbesondere bei dieselbetriebenen Muldenkippern, und stellen Hersteller in preissensiblen Märkten vor Herausforderungen.

- Die unzureichende Infrastruktur in Schwellenländern, darunter mangelhafte Straßennetze, Ladeinfrastruktur für elektrische Muldenkipper und qualifizierte Bediener, verlangsamt die Marktdurchdringung.

- Der Wettbewerb durch alternative Materialtransportgeräte wie Förderbänder, Knickgelenkmuldenkipper und autonome Transportsysteme erzeugt Preisdruck und schränkt die Differenzierung in bestimmten Anwendungsbereichen ein.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller auf kraftstoffsparende Motoren, Elektrifizierung, modulare Bauweisen, vorausschauende Wartungstechnologien und Schulungsprogramme für die Fahrer, um die Kosteneffizienz zu verbessern und die weltweite Einführung von Muldenkippern zu beschleunigen.

Wie ist der Markt für Muldenkipper segmentiert?

Der Markt ist segmentiert nach Typ, Motortyp, Hubraum und Anwendung .

- Nach Typ

Basierend auf dem Fahrzeugtyp ist der Markt für Muldenkipper in Heckmuldenkipper, Seitenmuldenkipper, Abrollmuldenkipper, Straßenmuldenkipper und Geländemuldenkipper unterteilt. Das Segment der Heckmuldenkipper dominierte den Markt mit einem Anteil von rund 41,6 % im Jahr 2025, was auf ihren weitverbreiteten Einsatz im Bau- und Bergbau zur effizienten Schüttgutentladung zurückzuführen ist. Heckmuldenkipper bieten eine hohe Nutzlastkapazität, eine einfache Konstruktion und geringere Wartungskosten, wodurch sie die bevorzugte Wahl für Infrastruktur- und Steinbruchprojekte darstellen.

Das Segment der geländegängigen Muldenkipper wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die zunehmende Bergbauaktivität, großflächige Erdbewegungsprojekte und der verstärkte Einsatz in anspruchsvollem Gelände mit hohen Belastungen. Steigende Investitionen in die Automatisierung im Bergbau und die Nachfrage nach besonders leistungsstarken Muldenkippern beschleunigen das Wachstum dieses Segments zusätzlich.

- Nach Motortyp

Basierend auf dem Motortyp ist der Markt für Muldenkipper in Verbrennungsmotoren (ICE) und Elektromotoren unterteilt. Das Segment der Verbrennungsmotoren dominierte den Markt mit einem Anteil von fast 88,2 % im Jahr 2025, was auf die hohe Leistung, die große Reichweite und die gut ausgebaute Tankinfrastruktur zurückzuführen ist. Dieselbetriebene Muldenkipper sind weltweit weiterhin in Bergbau-, Bau- und Infrastrukturprojekten weit verbreitet.

Das Segment der Elektromotoren wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Emissionsvorschriften, steigende Kraftstoffkosten und die zunehmende Verbreitung nachhaltiger Bauweisen. Fortschritte bei der Batterietechnologie, der Ladeinfrastruktur und staatliche Förderprogramme beschleunigen den Einsatz von elektrischen Muldenkippern, insbesondere im städtischen Bauwesen und im Bergbau.

- Nach Hubraum

Basierend auf dem Hubraum wird der Markt für Muldenkipper in die Segmente unter 5 l, 5–10 l und über 10 l unterteilt. Das Segment mit 5–10 l Hubraum dominierte den Markt im Jahr 2025 mit einem Anteil von 46,9 %, da es ein ausgewogenes Verhältnis von Leistung, Kraftstoffeffizienz und Einsatzflexibilität für mittelschwere bis schwere Bau- und Infrastrukturprojekte bietet. Diese Motoren werden häufig in Straßen- und mittelgroßen Geländemuldenkippern eingesetzt.

Das Segment der Muldenkipper mit einem Volumen von über 10 Litern dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Muldenkippern mit hoher Kapazität im Bergbau, bei großflächigen Aushubarbeiten und bei Megainfrastrukturprojekten. Der zunehmende Fokus auf höhere Produktivität und kürzere Transportzyklen fördert die Verbreitung von Muldenkippern mit großen Motoren.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Muldenkipper in die Segmente Bauwesen, Bergbau, Infrastruktur, Militär, Landwirtschaft und Sonstige unterteilt. Das Bausegment dominierte den Markt mit einem Anteil von 38,4 % im Jahr 2025, angetrieben durch die rasante Urbanisierung, den Straßenbau sowie die weltweite Entwicklung von Wohn- und Gewerbegebieten. Muldenkipper sind unverzichtbar für den effizienten Transport von Sand, Kies, Bauschutt und Baumaterialien.

Der Bergbausektor wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, gestützt durch die steigende Nachfrage nach Mineralien, Metallen und Energieressourcen. Der Ausbau des Tagebaus, der verstärkte Einsatz autonomer Transportsysteme und Investitionen in die Modernisierung von Bergbauausrüstung treiben die Verbreitung von Muldenkippern in diesem Segment maßgeblich voran.

Welche Region hält den größten Anteil am Markt für Muldenkipper?

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 32,25 % den Markt für Muldenkipper. Treiber dieses Wachstums waren der rasante Infrastrukturausbau, großflächige Bergbauaktivitäten, expandierende Bauprojekte und das starke industrielle Wachstum in China, Indien, Japan, Südkorea und Südostasien. Die hohe Nachfrage nach Muldenkippern im Straßenbau, in der Stadtentwicklung, im Bergbau und in Steinbrüchen sichert weiterhin die Marktführerschaft.

- Führende Hersteller im asiatisch-pazifischen Raum konzentrieren sich auf leistungsstarke, kraftstoffsparende und technologisch fortschrittliche Muldenkipper, darunter auch elektrische und autonome Modelle, um den steigenden Anforderungen an Produktivität und Nachhaltigkeit gerecht zu werden. Hohe staatliche Investitionen in Infrastruktur und Bergbau beschleunigen die Marktexpansion zusätzlich.

- Die Verfügbarkeit kostengünstiger Fertigungsmöglichkeiten, qualifizierter Arbeitskräfte und umfangreicher Bautätigkeit stärkt die Vormachtstellung der Region auf dem globalen Markt für Muldenkipper.

Einblick in den chinesischen Markt für Muldenkipper

China ist der größte Marktteilnehmer im asiatisch-pazifischen Raum, gestützt durch massive Investitionen in Infrastruktur, Bergbau und Industrieprojekte. Starke inländische Produktionskapazitäten und staatlich geförderte Entwicklungsprogramme treiben die hohe Nachfrage nach Muldenkippern für den Straßen- und Geländeeinsatz an.

Einblick in den indischen Markt für Muldenkipper

Indien verzeichnet ein starkes Wachstum, bedingt durch den zunehmenden Straßenbau, den Ausbau des Bergbaus und Smart-City-Initiativen. Die steigende Nachfrage nach kostengünstigen Muldenkippern mit hoher Nutzlast trägt zum Marktwachstum bei.

Markt für Muldenkipper in Nordamerika – am schnellsten wachsende Region

Für Nordamerika wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,24 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Modernisierung des Bergbaubetriebs, steigende Investitionen in die Infrastruktur sowie die zunehmende Verbreitung von elektrischen und autonomen Muldenkippern in den USA und Kanada.

Einblick in den US-amerikanischen Markt für Muldenkipper

Die USA führen das regionale Wachstum an, mit einer starken Nachfrage aus den Bereichen Bergbau, Bauwesen und Infrastruktursanierungsprojekte, unterstützt durch fortschrittliche Flottenmanagement- und Automatisierungstechnologien.

Einblick in den kanadischen Markt für Muldenkipper

Kanada leistet aufgrund umfangreicher Bergbauaktivitäten, Infrastrukturmodernisierungen und der zunehmenden Nutzung von Geländemuldenkippern mit hoher Kapazität einen stetigen Beitrag.

Welche sind die führenden Unternehmen auf dem Markt für Muldenkipper?

Die Muldenkipperbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Caterpillar Inc. (USA)

- Deere & Company (USA)

- AB Volvo (Schweden)

- Komatsu Ltd. (Japan)

- Liebherr-Gruppe (Schweiz)

- Hitachi Construction Machinery Co., Ltd. (Japan)

- Kubota-Gear (Japan)

- JC Bamford Excavators Ltd. (UK)

- Rogers Dump Bodies (USA)

- BAS Mining Trucks (Niederlande)

- OJSC BELAZ (Belarus)

- Cummins Inc. (USA)

- Komatsu Europe International NV (Belgien)

- Terex Equipment P. Ltd. (Indien)

- Volkswagen (Deutschland)

- DUX Machinery Corporation (Kanada)

- AdvanceQuip (USA)

- Navistar, Inc. (USA)

- Mack Trucks (USA)

- KrAZ (Ukraine)

- Peterbilt (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Muldenkipper?

- Im April 2025 brachte SANY India in seinem Werk in Chakan bei Pune (Maharashtra) den SKT130S, Indiens ersten lokal gefertigten Hybrid-Muldenkipper für den Bergbau, auf den Markt. Das 100-Tonnen-Hybridmodell soll Indiens Ziele der Selbstversorgung und der Entwicklung zukunftsweisender Bergbautechnologien unterstützen und unterstreicht das Bestreben des Landes nach nachhaltiger und fortschrittlicher Bergbauausrüstung.

- Im Februar 2025 kündigte Komatsu den Beginn der Machbarkeitsstudien für seinen HD785-Muldenkipper mit starrem Rahmen und Wasserstoffantrieb im Werk Ibaraki in Japan an. Als weltweit erster großer Muldenkipper mit Wasserstoffverbrennungstechnologie unterstreicht dieser Meilenstein Komatsus Engagement für kohlenstoffarme Lösungen im Schwerbergbau.

- Im August 2024 gab Vale Pläne zur Modernisierung seiner Muldenkipperflotte in Zusammenarbeit mit Komatsu und Cummins bekannt. Dabei soll ein Dual-Fuel-System auf Basis von Ethanol und Diesel zum Einsatz kommen. Der Lkw, der als weltweit erster mit einer Nutzlast von 230 bis 290 Tonnen Ethanol im Kraftstoffgemisch verwendet, unterstützt Vales langfristige Dekarbonisierungsstrategie.

- Im Juli 2024 ging Vale eine Partnerschaft mit Komatsu und Cummins ein, um große Muldenkipper für den Bergbau mit Nutzlastkapazitäten von 230 bis 290 Tonnen zu entwickeln, die mit einer Mischung aus Ethanol und Diesel betrieben werden. Das Dual-Fuel-Projekt steht im Einklang mit Vales Ziel, die CO₂-Emissionen (Scope 1 und Scope 2) im gesamten Bergbaubetrieb deutlich zu reduzieren.

- Im Juni 2024 stellte XCMG Machinery den Wasserstoff-Brennstoffzellen-Muldenkipper EHSL552F vor, der mit einem Hochleistungsbatteriesystem und einer 120-kW-Wasserstoff-Brennstoffzelle ausgestattet ist. Diese Innovation soll Bergbauunternehmen dabei helfen, die täglichen CO₂-Emissionen deutlich zu senken und die Einführung sauberer Energien in Flotten von Baumaschinen voranzutreiben.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.