Global Dna Markers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

207.57 Billion

USD

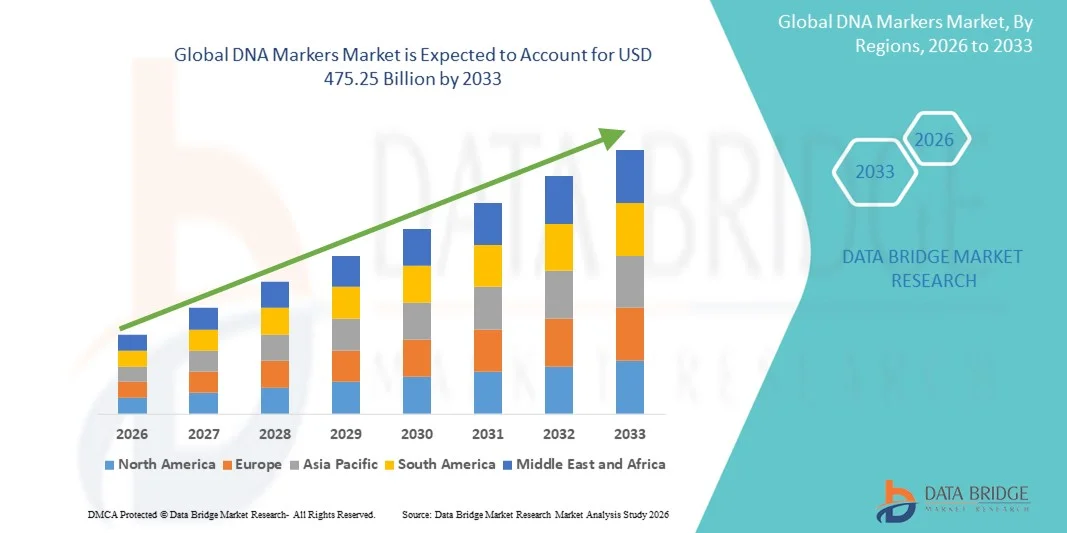

475.25 Billion

2025

2033

USD

207.57 Billion

USD

475.25 Billion

2025

2033

| 2026 –2033 | |

| USD 207.57 Billion | |

| USD 475.25 Billion | |

| % | |

|

Marktsegmentierung globaler DNA-Marker nach Produkt (unter 50 bp, 50 bp bis 100 bp, 100 bp bis 1 kb, 1 kb bis 5 kb und über 5 kb), Typ (vorgefärbte Marker, ungefärbte Marker und Spezialmarker), Anwendung (Nukleinsäure- und Proteomik-Anwendungen) und Endnutzer (akademische Einrichtungen und Forschungsinstitute, Pharma- und Biotechnologieunternehmen , CROs und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für DNA-Marker

- Der globale Markt für DNA-Marker hatte im Jahr 2025 einen Wert von 207,57 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 475,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,91 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Anwendung fortschrittlicher molekularbiologischer Techniken und den wachsenden Fokus auf Genforschung, Diagnostik und personalisierte Medizin angetrieben, was zu einer erhöhten Nachfrage nach präzisen und zuverlässigen DNA-Markerlösungen führt.

- Darüber hinaus treibt der steigende Investitionsaufwand in Genomik, Biotechnologieforschung und forensische Anwendungen den Bedarf an hochwertigen DNA-Markern voran und fördert damit das Wachstum des Marktes für DNA-Marker erheblich.

Marktanalyse für DNA-Marker

- DNA-Marker, die zur Identifizierung genetischer Variationen und zur Profilerstellung in Forschung, Diagnostik, Landwirtschaft und forensischen Anwendungen eingesetzt werden, sind aufgrund ihrer Präzision, Reproduzierbarkeit und breiten Anwendbarkeit in verschiedenen Disziplinen zunehmend unverzichtbare Werkzeuge der modernen Genomik.

- Die steigende Nachfrage nach DNA-Markern wird in erster Linie durch zunehmende Investitionen in die Genomforschung, die personalisierte Medizin und die molekulare Diagnostik sowie durch wachsende Anwendungen in der Agrarbiotechnologie und der forensischen Wissenschaft angetrieben.

- Nordamerika dominierte den Markt für DNA-Marker und erzielte 2025 einen Anteil von rund 36 % am weltweiten Umsatz. Dies ist auf eine starke Forschungsinfrastruktur, hohe Investitionen in die biotechnologische Forschung und Entwicklung sowie die frühe Einführung fortschrittlicher Genomtechnologien wie Mikroarrays und Next-Generation-Sequenzierungsplattformen zurückzuführen, die häufig DNA-Marker zur Kalibrierung und Validierung nutzen.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum voraussichtlich eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dies ist auf die zunehmende staatliche Unterstützung für Genomik-Initiativen, die Ausweitung der Biotechnologieforschung und die steigende Akzeptanz molekularer Diagnostik in Ländern wie China, Indien und Japan zurückzuführen.

- Das Segment Nukleinsäureanwendungen dominierte 2025 mit einem Marktanteil von 54,2 %, was auf die weitverbreitete Verwendung von DNA-Markern in genetischen Kartierungs-, PCR-, Sequenzierungs- und Genotypisierungsverfahren zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für DNA-Marker

|

Attribute |

DNA-Marker: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Thermo Fisher Scientific (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für DNA-Marker

Zunehmende Anwendung fortschrittlicher genetischer Analyseverfahren

- Ein wichtiger Trend auf dem globalen Markt für DNA-Marker ist die zunehmende Anwendung fortschrittlicher genetischer Analyseverfahren, darunter PCR-basierte Marker, SNP-Genotypisierung und Next-Generation-Sequenzierung (NGS).

- Forscher und Biotechnologieunternehmen nutzen DNA-Marker für Anwendungen wie Pflanzen- und Tierzucht, Krankheitsdiagnostik, forensische Analysen und personalisierte Medizin.

- Beispielsweise haben im Jahr 2024 mehrere landwirtschaftliche Forschungsinstitute in Europa und Nordamerika SNP-Marker für die Präzisionszüchtung eingeführt, was eine schnellere Selektion ertragreicher und krankheitsresistenter Nutzpflanzen ermöglicht.

- Die wachsende Nachfrage nach Genotypisierungstechnologien mit hohem Durchsatz und niedrigen Kosten treibt die Entwicklung automatisierter Plattformen und Multiplex-Assays voran, die die gleichzeitige Analyse mehrerer Marker ermöglichen.

- Dieser Trend wird zudem durch steigende Investitionen in die Genomforschung und die Integration von DNA-Markern in Bioinformatik-Pipelines zur besseren Datenanalyse und -interpretation unterstützt.

Marktdynamik von DNA-Markern

Treiber

Steigende Nachfrage nach verbesserter Zucht- und Diagnosegenauigkeit

- Der steigende Bedarf an präzisen Genanalysen in der Landwirtschaft, Tierhaltung, im Gesundheitswesen und in forensischen Anwendungen ist ein Haupttreiber für das Wachstum von DNA-Markern.

- DNA-Marker tragen dazu bei, Programme zur Verbesserung von Pflanzen und Nutztieren zu beschleunigen, indem sie erwünschte Merkmale identifizieren und die Selektionseffizienz steigern.

- Beispielsweise implementierte ein führendes US-amerikanisches Viehzuchtunternehmen im Jahr 2025 Mikrosatelliten- und SNP-Marker, wodurch eine schnellere Identifizierung von Hochleistungszuchttieren ermöglicht wurde.

- Darüber hinaus sind DNA-Marker in der Diagnostik von entscheidender Bedeutung, da sie helfen, genetische Störungen und die Anfälligkeit für Krankheiten zu identifizieren.

- Patientenspezifische Behandlungsoptionen, wodurch die Qualität und Effizienz medizinischer Interventionen verbessert wird.

Zurückhaltung/Herausforderung

Hohe Kosten und hoher Bedarf an technischem Fachwissen

- Die hohen Kosten fortschrittlicher DNA-Markertechnologien und der dazugehörigen Reagenzien können deren Anwendung einschränken, insbesondere in Entwicklungsländern oder kleineren Forschungslaboren.

- Der Betrieb von DNA-Markerplattformen erfordert häufig qualifiziertes Personal und spezielle Schulungen, was ein Hindernis für eine breite Implementierung darstellen kann.

- Eine Umfrage in Indien aus dem Jahr 2023 ergab beispielsweise, dass mehrere kleine Biotech-Labore die Implementierung von NGS-basierten SNP-Markerplattformen aufgrund hoher Einrichtungskosten (ca. 100.000–150.000 USD pro System) und fehlenden Fachpersonals verzögerten.

- Der eingeschränkte Zugang zu erschwinglichen, qualitativ hochwertigen Reagenzien und Instrumenten kann das Marktwachstum ebenfalls verlangsamen, während Standardisierungsherausforderungen zwischen Laboren die Reproduzierbarkeit und Zuverlässigkeit der Ergebnisse beeinträchtigen können.

- Die Überwindung dieser Hürden durch kostengünstige Kits, automatisierte Plattformen und Schulungsprogramme wird für eine nachhaltige Akzeptanz und ein Wachstum des Marktes für DNA-Marker unerlässlich sein.

Marktübersicht für DNA-Marker

Der Markt ist segmentiert nach Produkt, Typ, Anwendung und Endnutzern.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt für DNA-Marker in folgende Segmente unterteilt: unter 50 bp, 50 bp bis 100 bp, 100 bp bis 1 kb, 1 kb bis 5 kb und über 5 kb. Das Segment 100 bp bis 1 kb dominierte 2025 mit einem Marktanteil von 44,1 % den größten Umsatzanteil. Dies ist auf seine Vielseitigkeit und hohe Anwendbarkeit in verschiedenen molekularbiologischen Bereichen zurückzuführen. Dieses Segment wird häufig in PCR-, Genotypisierungs-, Sequenzierungs- und Klonierungsexperimenten eingesetzt und ist daher in Forschungslaboren und Biotechnologieunternehmen unverzichtbar. Die Verfügbarkeit gebrauchsfertiger kommerzieller Marker fördert die Akzeptanz. Hohe Reproduzierbarkeit, Kosteneffizienz und Kompatibilität mit verschiedenen Analyseverfahren tragen ebenfalls zur Beliebtheit bei. Akademische Einrichtungen und Forschungsinstitute bevorzugen dieses Segment für routinemäßige Genanalysen. Pharma- und Biotechnologieunternehmen nutzen diese Marker für die Wirkstoffforschung, die molekulare Diagnostik und das genetische Screening. Das Segment profitiert von etablierten Lieferketten und behördlichen Zulassungen. Steigende Investitionen in Genomik und personalisierte Medizin fördern die Nutzung. Technologische Verbesserungen im Markerdesign erhöhen Genauigkeit und Zuverlässigkeit. Die breite Anwendung in der Nukleinsäure- und Proteomik sichert die Marktführerschaft. Die steigende Nachfrage nach Hochdurchsatzanalysen fördert die Marktdurchdringung. Die Vielseitigkeit dieses Segments gewährleistet seine weltweit führende Position.

Das Segment „Über 5 kb“ wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,3 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Langstrecken-DNA-Markern in der fortgeschrittenen Forschung und in Next-Generation-Sequencing-Anwendungen (NGS). Langstrecken-Marker ermöglichen detaillierte Analysen struktureller Variationen, Genomkartierung und die Untersuchung komplexer Merkmale. Biotechnologie- und Pharmaunternehmen setzen diese Marker zunehmend für die funktionelle Genomik und die synthetische Biologie ein. Akademische Forschungszentren nutzen Langstrecken-Marker für eingehende Untersuchungen großer Genombereiche. Auch die steigende Nachfrage in der Pflanzengenetik und Tierzuchtforschung trägt zum Wachstum bei. Technologische Fortschritte verbessern die Stabilität, Genauigkeit und Benutzerfreundlichkeit der Marker. Zunehmende Investitionen in Präzisionsmedizin und Gentherapie fördern die Akzeptanz zusätzlich. Die hohe Nachfrage nach kundenspezifischen Langstrecken-Markern in spezialisierten Projekten treibt die Marktexpansion voran. Die Integration in moderne molekulardiagnostische Arbeitsabläufe steigert die Beliebtheit. Diese Marker werden zunehmend für Bioinformatik- und Systembiologiestudien verwendet. In Schwellenländern steigt die Akzeptanz aufgrund der verbesserten Forschungsinfrastruktur. All diese Faktoren machen das Segment „Über 5 kb“ zum am schnellsten wachsenden Produktsegment.

- Nach Typ

Basierend auf dem Typ ist der Markt in vorgefärbte Marker, ungefärbte Marker und Spezialmarker unterteilt. Das Segment der vorgefärbten Marker dominierte 2025 mit einem Marktanteil von 49,6 %, was auf ihre einfache Echtzeitvisualisierung während der Gelelektrophorese und Nukleinsäureanalyse zurückzuführen ist. Vorgefärbte Marker reduzieren den Bedarf an zusätzlichen Färbeschritten, sparen Zeit und minimieren Fehler. Sie werden häufig in der akademischen Forschung, in diagnostischen Laboren und in Biotechnologieunternehmen eingesetzt. Das Segment profitiert von konsistenter Leistung, Reproduzierbarkeit und Kompatibilität mit verschiedenen Gelsystemen. Die hohe Akzeptanz in routinemäßigen molekularbiologischen Arbeitsabläufen fördert die Marktdurchdringung. Pharmaunternehmen nutzen vorgefärbte Marker für Hochdurchsatz-Screening und Qualitätskontrolle. Verbesserungen in der digitalen Dokumentation und Bildgebung steigern die Nachfrage zusätzlich. Der zunehmende Fokus auf Laboreffizienz und Fehlerreduzierung unterstützt das Wachstum des Segments. Die steigende Anwendung der Gelelektrophorese in der Proteomik und Nukleinsäureforschung fördert die Präferenz. Anpassbare vorgefärbte Marker verbessern die Vielseitigkeit. Die Verfügbarkeit farbcodierter Marker verbessert die Differenzierung und Genauigkeit. Diese Faktoren zusammengenommen gewährleisten, dass vorgefärbte Marker ihre Dominanz behalten.

Das Segment der Spezialmarker wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage in fortgeschrittenen Forschungsanwendungen und neuen Technologien. Spezialmarker werden in der hochpräzisen Genotypisierung, der molekularen Diagnostik und der Sequenzierung der nächsten Generation eingesetzt. Sie bieten überlegene Sensitivität, Stabilität und Genauigkeit für komplexe experimentelle Designs. Ihre Anwendung in der Pharma- und Biotechnologiebranche für die Arzneimittelentwicklung und das Genom-Editing nimmt zu. Akademische Forschungsinstitute nutzen Spezialmarker für spezialisierte Studien in der Genomik und Proteomik. Die Integration in Hochdurchsatzplattformen steigert die Effizienz. Die Nachfrage nach Markern, die mit Multiplexing und automatisierten Arbeitsabläufen kompatibel sind, wächst. Technologische Fortschritte verbessern die Markerspezifität und reduzieren Kreuzreaktionen. Spezialmarker werden zunehmend für gezielte Anwendungen in der Präzisionsmedizin bevorzugt. Der Ausbau kundenspezifischer Marker-Services fördert die Akzeptanz. Steigende Fördermittel für die molekularbiologische Forschung in Schwellenländern kurbeln das Wachstum an. Diese Faktoren positionieren Spezialmarker als das am schnellsten wachsende Segment.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in Nukleinsäureanwendungen und Proteomikanwendungen unterteilt. Das Segment Nukleinsäureanwendungen dominierte 2025 mit einem Marktanteil von 54,2 %, getrieben durch die weitverbreitete Verwendung von DNA-Markern in der genetischen Kartierung, PCR, Sequenzierung und Genotypisierung. Nukleinsäureanwendungen profitieren von der hohen Reproduzierbarkeit, Genauigkeit und einfachen Anwendung kommerzieller DNA-Marker. Akademische Einrichtungen und Forschungsinstitute nutzen diese Marker intensiv für molekularbiologische Studien. Pharma- und Biotechnologieunternehmen verwenden Nukleinsäuremarker für die Wirkstoffforschung, die molekulare Diagnostik und die Biomarkerforschung. Technologische Fortschritte in PCR und Elektrophorese verbessern die Effizienz und reduzieren Fehler. Die Anwendbarkeit des Segments in verschiedenen Experimenten fördert die Akzeptanz. Die Integration mit Hochdurchsatzsequenzierungs- und Bioinformatik-Tools verbessert die Marktdurchdringung. Steigende Investitionen in Genomik und Präzisionsmedizin treiben das Wachstum an. Die wachsende Nachfrage in der Agrargenomik und Tierzuchtforschung unterstützt die Akzeptanz zusätzlich. Die Verfügbarkeit standardisierter Marker gewährleistet Zuverlässigkeit und Konsistenz. Die Marktführerschaft wird durch die Einhaltung regulatorischer Vorgaben und globale Vertriebsnetze gestärkt. Diese Faktoren zusammen sichern die führende Position des Segments.

Das Segment der Proteomik-Anwendungen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Forschung zu Protein-DNA-Interaktionen, molekularer Diagnostik und funktioneller Genomik. Proteomik-Anwendungen benötigen hochauflösende DNA-Marker für eine präzise Quantifizierung und Analyse. Biotechnologie- und Pharmaunternehmen setzen diese Marker vermehrt zur Biomarker-Entdeckung und zur Identifizierung therapeutischer Zielstrukturen ein. Akademische Forschungszentren nutzen Proteomik-Marker für komplexe Studien zur Proteinexpression und -interaktion. Die Integration mit Massenspektrometrie, Hochdurchsatzplattformen und automatisierten Arbeitsabläufen fördert die Anwendung. Fortschritte in der Proteinmarker-Chemie verbessern Genauigkeit und Reproduzierbarkeit. Das steigende Interesse an personalisierter Medizin und molekularer Diagnostik treibt die Nachfrage an. In Schwellenländern werden verstärkt Investitionen in die Proteomik-Infrastruktur getätigt. Die Nachfrage nach hochempfindlichen, anpassbaren Markern erhöht das Marktpotenzial. Die Zusammenarbeit zwischen Forschungsinstituten und kommerziellen Laboren fördert die Anwendung. All diese Faktoren machen die Proteomik-Anwendungen zum am schnellsten wachsenden Anwendungssegment.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt in akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs) und Sonstige unterteilt. Das Segment der akademischen und Forschungsinstitute dominierte 2025 mit einem Marktanteil von 51,7 %, was auf die hohe Nachfrage nach DNA-Markern in Lehre, Forschung und Entwicklung zurückzuführen ist. Diese Institute führen ein breites Spektrum an genetischen und molekularbiologischen Experimenten durch, die zuverlässige und reproduzierbare DNA-Marker erfordern. Das Segment profitiert von Fördermitteln für die Genomik- und Molekularbiologieforschung. Vorgefärbte und kommerziell erhältliche DNA-Marker werden aufgrund ihrer einfachen Anwendung bevorzugt. Akademische Labore verwenden Marker sowohl für Nukleinsäure- als auch für Proteomik-Anwendungen. Steigende Studierendenzahlen in Biotechnologie- und Molekularbiologie-Studiengängen fördern die Nutzung. Die Integration mit digitalen Bildgebungssystemen verbessert die Workflow-Effizienz. Standardisierung und regulatorische Konformität fördern die Akzeptanz in Ausbildungslaboren. Akademische Institute kooperieren mit Biotechnologieunternehmen in der translationalen Forschung und treiben so die Markernutzung voran. Forschungsergebnisse und Publikationen befeuern die Nachfrage zusätzlich. Diese Faktoren tragen gemeinsam dazu bei, dass akademische und Forschungsinstitute die Endnutzerakzeptanz dominieren.

Das Segment der Pharma- und Biotechnologieunternehmen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von DNA-Markern in der Wirkstoffforschung, der Genomeditierung, der molekularen Diagnostik und der personalisierten Medizin. Diese Unternehmen benötigen hochpräzise Marker für Hochdurchsatz-Screening- und Validierungsstudien. DNA-Marker spielen eine entscheidende Rolle bei der Biomarker-Identifizierung, der genetischen Kartierung und der Proteomprofilierung. Investitionen in Forschung und Entwicklung sowie in Initiativen der Präzisionsmedizin fördern die Akzeptanz. Die Integration in automatisierte Arbeitsabläufe und Bioinformatik-Plattformen steigert die betriebliche Effizienz. Das Segment wird durch die wachsende Nachfrage nach fortschrittlichen molekulardiagnostischen Lösungen angetrieben. Spezialmarker und Langstrecken-DNA-Marker finden zunehmend Anwendung. Regulatorische Vorgaben und Validierungsanforderungen gewährleisten die Zuverlässigkeit in pharmazeutischen Anwendungen. Schwellenländer zeigen aufgrund der wachsenden Biotech-Infrastruktur eine schnelle Akzeptanz. Die Zusammenarbeit mit akademischen Einrichtungen und Auftragsforschungsinstituten fördert die Nutzung. Diese Faktoren positionieren Pharma- und Biotechnologieunternehmen insgesamt als das am schnellsten wachsende Endkundensegment.

Regionale Analyse des Marktes für DNA-Marker

- Nordamerika dominierte den Markt für DNA-Marker und machte im Jahr 2025 etwa 36 % des weltweiten Umsatzanteils aus. Dies wurde durch eine gut etablierte Forschungsinfrastruktur, hohe Ausgaben für Forschung und Entwicklung im Bereich Biotechnologie und Lebenswissenschaften sowie die frühe Einführung fortschrittlicher Genomtechnologien wie Mikroarrays und Next-Generation-Sequenzierung (NGS) begünstigt.

- Die Region profitiert von der weitverbreiteten Nutzung von DNA-Markern in Anwendungen wie Genforschung, klinischer Diagnostik, forensischer Analyse und Arzneimittelforschung, unterstützt durch starke Fördermittel von staatlichen Stellen und privaten Forschungseinrichtungen.

- Die Präsenz großer Biotechnologieunternehmen, akademischer Forschungszentren und Auftragsforschungsinstitute stärkt die regionale Nachfrage zusätzlich und positioniert DNA-Marker als unverzichtbare Werkzeuge für die genomische Kalibrierung, Validierung und molekulare Analyse in Forschung und Klinik.

Einblick in den US-amerikanischen Markt für DNA-Marker

Der US-amerikanische Markt für DNA-Marker erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren erhebliche Investitionen in Genomforschung, Präzisionsmedizin und molekulare Diagnostik. Die USA sind führend bei der Anwendung von Hochdurchsatz-Sequenzierungsplattformen, PCR-basierten Technologien und Mikroarray-Systemen, die für präzise Analysen stark auf DNA-Marker angewiesen sind. Starke staatliche Fördermittel, der zunehmende Einsatz von DNA-Markern in der Onkologie und bei der Diagnostik erblicher Krankheiten sowie ein starkes forensisches Ökosystem treiben das Marktwachstum weiterhin an. Darüber hinaus festigen die Präsenz führender Branchenakteure und kontinuierliche technologische Innovationen die Marktführerschaft der USA.

Einblick in den europäischen Markt für DNA-Marker

Der europäische Markt für DNA-Marker wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Nutzung genomischer Tests, der Ausbau biomedizinischer Forschungsprogramme und die förderlichen regulatorischen Rahmenbedingungen für die molekulare Diagnostik. Europäische Länder investieren massiv in Initiativen zur Populationsgenomik und personalisierte Medizin, in denen DNA-Marker eine entscheidende Rolle spielen. Zusätzlich wird das Wachstum durch die steigende Nachfrage von akademischen Forschungseinrichtungen, Pharmaunternehmen und forensischen Laboren in der gesamten Region unterstützt.

Einblick in den britischen Markt für DNA-Marker

Der britische Markt für DNA-Marker wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch die starke staatliche Förderung der Genomforschung und nationale Initiativen wie großangelegte Genomsequenzierungsprogramme. DNA-Marker finden in Großbritannien breite Anwendung in der klinischen Forschung, der Agrargenomik und der Forensik. Die fortschrittliche Gesundheitsinfrastruktur Großbritanniens und der Fokus auf Präzisionsmedizin tragen weiterhin zur zunehmenden Verbreitung bei.

Einblick in den deutschen Markt für DNA-Marker

Der deutsche Markt für DNA-Marker wird voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der starke Biotechnologiesektor des Landes, die fortschrittliche Laborinfrastruktur sowie der Fokus auf Forschung und Innovation. DNA-Marker finden breite Anwendung in der pharmazeutischen Forschung und Entwicklung, der molekularen Diagnostik und der akademischen Forschung. Deutschlands hohe Qualitätsstandards und technologisch fortschrittliche Analysemethoden tragen zu einem nachhaltigen Marktwachstum bei.

Einblick in den asiatisch-pazifischen Markt für DNA-Marker

Der Markt für DNA-Marker im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende staatliche Förderung von Genomik-Initiativen, der Ausbau biotechnologischer Forschungskapazitäten und die steigende Akzeptanz molekularer Diagnostik. Länder wie China, Indien und Japan investieren massiv in Genomforschung, Präzisionsmedizin und Agrarbiotechnologie, wo DNA-Marker unverzichtbare Werkzeuge darstellen. Der Ausbau der Laborinfrastruktur und das wachsende Bewusstsein für Gentests beschleunigen das regionale Wachstum zusätzlich.

Einblick in den japanischen Markt für DNA-Marker

Der japanische Markt für DNA-Marker gewinnt aufgrund starker technologischer Expertise, des zunehmenden Einsatzes molekularer Diagnostik und des wachsenden Fokus auf personalisierte Medizin an Dynamik. DNA-Marker finden breite Anwendung in der klinischen Forschung, der Krebsdiagnostik und der Pharmakogenomik. Japans alternde Bevölkerung und der Fokus auf die Früherkennung von Krankheiten stützen weiterhin die Nachfrage nach fortschrittlichen Genomik-Werkzeugen.

Einblick in den chinesischen Markt für DNA-Marker

Der chinesische Markt für DNA-Marker wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Expansion der Genomforschung, steigende staatliche Fördermittel und eine wachsende Biotechnologiebranche. DNA-Marker finden zunehmend Anwendung in der klinischen Diagnostik, der Agrargenomik, der Forensik und in groß angelegten Bevölkerungsstudien. Chinas Bestrebungen in Richtung Präzisionsmedizin und die Entwicklung eigener Sequenzierungstechnologien beflügeln das Marktwachstum zusätzlich.

Marktanteil von DNA-Markern

Die DNA-Marker-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific (USA)

• Agilent Technologies (USA)

• Bio-Rad Laboratories (USA)

• Takara Bio Inc. (Japan)

• Promega Corporation (USA)

• New England Biolabs (USA)

• Qiagen NV (Deutschland)

• GenScript Biotech Corporation (USA)

• Lonza Group (Schweiz)

• HiMedia Laboratories (Indien)

• Cleaver Scientific (Großbritannien)

• GeneDireX (Taiwan)

• Norgen Biotek (Kanada)

• Vivantis Technologies (Malaysia)

Neueste Entwicklungen auf dem globalen Markt für DNA-Marker

- Im März 2023 brachten mehrere Unternehmen im Bereich DNA-Tests und Genotypisierung über 67 neue, auf genetischen Markern basierende DNA-Kits mit mehr als 7.000 Markern auf den Markt. Dies erweiterte das Spektrum der Markererkennung für Abstammungs-, Gesundheits- und Forschungsanwendungen und beschleunigte die Verbreitung hochauflösender DNA-Marker-Panels.

- Im September 2023 brachte Thermo Fisher Scientific eine neue DNA-Sequenzierungsplattform auf den Markt, die eine höhere Genauigkeit und schnellere Verarbeitungszeiten bieten soll und so eine skalierbarere Genomanalyse ermöglicht und den breiteren Einsatz von DNA-Markern in forensischen und klinischen Arbeitsabläufen unterstützt.

- Im Juni 2024 brachte Illumina, Inc. die Sequenzierungssysteme der MiSeq™ i100-Serie auf den Markt, die die Möglichkeiten der Next-Generation-Sequenzierung (NGS) und den Durchsatz bei der Markererkennung in Laboren deutlich verbessern – ein bedeutender Fortschritt für Studien, die auf umfassendem SNP- und Genommarker-Profiling basieren.

- Im Oktober 2024 stellte EpiMedTech Global epiGeneComplete vor, einen NGS-Test in klinischer Qualität, der DNA-Methylierungs- und SNP-Markeranalysen kombiniert, um hochdetaillierte Einblicke in Alterung, Stress, Stoffwechsel, Entzündungen und Suchtrisiko zu liefern – ein Beispiel für den erweiterten Einsatz von Markerpanels in der klinischen Diagnostik.

- Im März 2025 brachte Takara Bio ein hochpräzises DNA-Leiter-Kit (100 bp–50 kb) mit verbesserter Lesbarkeit auf Standard-Gelelektrophoresesystemen auf den Markt – zur Unterstützung einer genaueren DNA-Fragmentgrößenbestimmung und Markerbestätigung in Genotypisierungs- und Sequenzierungsabläufen.

- Im Februar 2025 gaben Bio-Rad Laboratories und Thermo Fisher Scientific eine strategische Partnerschaft zur gemeinsamen Entwicklung und Lieferung standardisierter DNA-Leiter-Kits für die Qualitätskontrolle in der molekularen Diagnostik bekannt, um eine einheitliche Markerverwendung in Forschungs- und klinischen Laboren zu ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.