Global Digital Substation Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.76 Billion

USD

14.50 Billion

2025

2033

USD

8.76 Billion

USD

14.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.76 Billion | |

| USD 14.50 Billion | |

| % | |

|

Globale Marktsegmentierung für digitale Umspannwerke nach Modul (Hardware, Glasfaser-Kommunikationsnetze und SCADA-Systeme), Typ (Übertragungs- und Verteilungs-Umspannwerk), Installationstyp (Neuinstallationen und Nachrüstungen), Konnektivität ( 550 kV), Spannungsebene (Niederspannung, Mittelspannung und Hochspannung), Branche (Energieversorgung, Schwerindustrie, Transportwesen und Sonstige), Architektur (Prozess-, Feld- und Stationsarchitektur) – Branchentrends und Prognose bis 2033

Marktgröße für digitale Umspannwerke

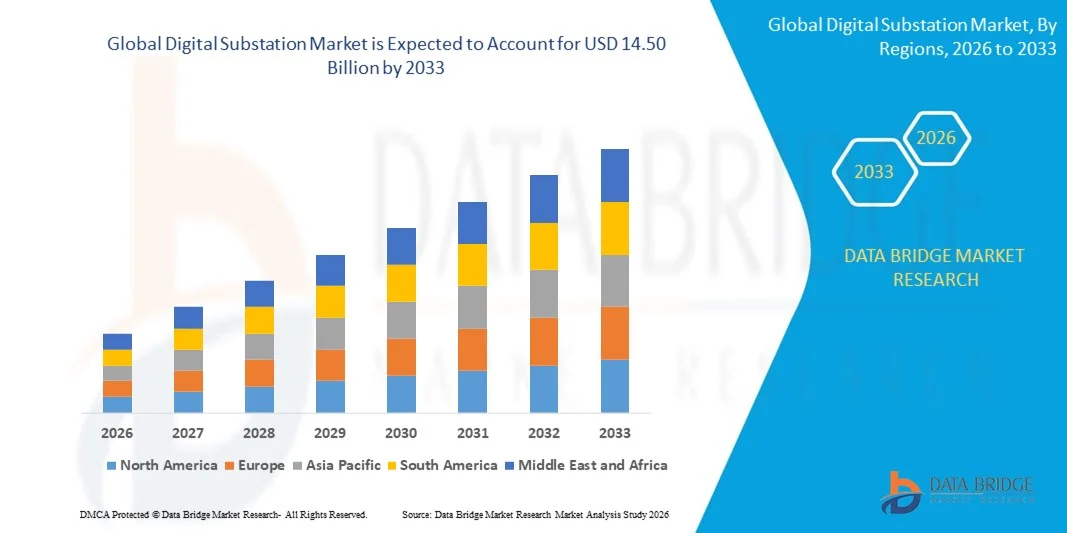

- Der globale Markt für digitale Umspannwerke hatte im Jahr 2025 einen Wert von 8,76 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach zuverlässigen und effizienten Stromübertragungs- und -verteilungssystemen, die zunehmende Verbreitung von Smart-Grid-Technologien und den Bedarf an Echtzeitüberwachung und Automatisierung in Umspannwerken angetrieben.

- Zunehmende staatliche Initiativen zur Modernisierung der elektrischen Infrastruktur und Investitionen in die Integration erneuerbarer Energien unterstützen ebenfalls die Marktexpansion.

Marktanalyse für digitale Umspannwerke

- Der Markt für digitale Umspannwerke erlebt einen tiefgreifenden Wandel durch Fortschritte bei Kommunikationsprotokollen, IoT-fähiger Überwachung und intelligenten elektronischen Geräten (IEDs).

- Der zunehmende Fokus auf betriebliche Effizienz, vorausschauende Wartung und die Minimierung von Ausfallzeiten veranlasst Energieversorger zur Einführung digitaler Umspannwerkslösungen.

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für digitale Umspannwerke mit einem Umsatzanteil von 36,00 %. Treiber dieser Entwicklung waren die rasante Urbanisierung, der steigende Strombedarf und staatliche Investitionen in intelligente Stromnetze und Infrastruktur für erneuerbare Energien.

- Nordamerika dürfte im globalen Markt für digitale Umspannwerke das höchste Wachstum verzeichnen . Treiber dieser Entwicklung sind die Modernisierung bestehender Übertragungs- und Verteilungsinfrastrukturen, staatliche Förderprogramme für die Netzautomatisierung sowie der zunehmende Einsatz digitaler Umspannwerke in Energieversorgungs- und Industrienetzen.

- Das Hardwaresegment hielt 2025 den größten Marktanteil, was auf die zentrale Rolle intelligenter elektronischer Geräte, Relais und Transformatoren bei der Automatisierung und Echtzeitüberwachung in Umspannwerken zurückzuführen ist. Hardwarelösungen bilden das Rückgrat digitaler Umspannwerke und gewährleisten zuverlässige Leistung sowie Kompatibilität mit modernen Kommunikationsprotokollen.

Berichtsumfang und Marktsegmentierung für digitale Umspannwerke

|

Attribute |

Wichtige Markteinblicke in digitale Umspannwerke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• ABB (Schweiz) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends im Markt für digitale Umspannwerke

Zunehmende Verbreitung von Smart-Grid- und Automatisierungstechnologien

- Der zunehmende Fokus auf effiziente, zuverlässige und automatisierte Energieübertragung prägt den Markt für digitale Umspannwerke maßgeblich, da Energieversorger und Energieunternehmen Lösungen bevorzugen, die Überwachung, Steuerung und Betriebsleistung verbessern. Digitale Umspannwerke gewinnen an Bedeutung, da sie Ausfallzeiten reduzieren, die Netzstabilität erhöhen und Echtzeit-Datenanalysen ermöglichen, ohne Kompromisse bei Sicherheit oder Leistung einzugehen. Dieser Trend fördert ihre Verbreitung in Übertragungs- und Verteilungsnetzen und regt Hersteller zu Innovationen mit fortschrittlichen Automatisierungslösungen für Umspannwerke an.

- Der zunehmende Fokus auf Energieeffizienz, Netzmodernisierung und die Integration erneuerbarer Energien hat die Nachfrage nach digitalen Umspannwerken in Energieversorgungsunternehmen, Industrieanlagen und kommerziellen Stromnetzen beschleunigt. Betreiber suchen aktiv nach Systemen, die vorausschauende Wartung, verbesserte Fehlererkennung und optimierte Anlagennutzung ermöglichen, was Anbieter dazu veranlasst, sich auf skalierbare und interoperable Lösungen zu konzentrieren.

- Regierungsinitiativen und regulatorische Rahmenbedingungen zur Förderung intelligenter Stromnetze, Energiesicherheit und CO₂-armer Infrastruktur beeinflussen Kaufentscheidungen. Energieversorger legen Wert auf die Einhaltung der IEC-61850-Normen, die Zuverlässigkeit ihrer Kommunikationsnetze und Cybersicherheitsfunktionen. Diese Faktoren helfen Unternehmen, ihre Produkte zu differenzieren und ihre Marktposition zu stärken, während sie gleichzeitig die Einführung modularer, skalierbarer digitaler Umspannwerkslösungen vorantreiben.

- Beispielsweise erweiterten Siemens in Deutschland und ABB in der Schweiz im Jahr 2024 ihr Portfolio an digitalen Umspannwerken durch die Einführung fortschrittlicher, IEC-61850-konformer Systeme und intelligenter elektronischer Geräte (IEDs) mit vorausschauender Wartungsfunktion. Diese Implementierungen erfolgten in Hochspannungsübertragungs- und -verteilungsnetzen und führten zu verbesserter Betriebseffizienz, reduzierten Energieverlusten und erhöhter Netzstabilität.

- Die Nachfrage nach digitalen Umspannwerken wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, Kostenoptimierung und der Integration in die bestehende Netzinfrastruktur ab. Hersteller konzentrieren sich zudem auf die Verbesserung von Interoperabilität, Cybersicherheit und modularem Design, um den sich wandelnden Anforderungen des Energiesektors gerecht zu werden und zuverlässige, skalierbare Lösungen für den weltweiten Einsatz zu gewährleisten.

Marktdynamik digitaler Umspannwerke

Treiber

Steigende Nachfrage nach effizienter und automatisierter Energieübertragung

- Steigende Investitionen in Smart-Grid-Projekte und die Modernisierung veralteter elektrischer Infrastruktur treiben den Markt für digitale Umspannwerke maßgeblich an. Energieversorger ersetzen konventionelle Umspannwerke durch digitale Alternativen, um die Überwachung zu verbessern, Übertragungsverluste zu reduzieren und die Systemzuverlässigkeit zu gewährleisten. Dieser Trend fördert zudem die Forschung an fortschrittlichen IEDs und Echtzeit-Datenanalyselösungen und unterstützt so das Marktwachstum.

- Die zunehmende Nutzung erneuerbarer Energien und dezentraler Erzeugungssysteme beeinflusst das Marktwachstum. Digitale Umspannwerke tragen zur effizienten Integration von Solar-, Wind- und anderen erneuerbaren Energiequellen bei und verbessern so die Netzstabilität und die betriebliche Flexibilität. Der wachsende Fokus auf vorausschauende Wartung, Fehlererkennung und Fernsteuerung verstärkt diesen Trend zusätzlich.

- Energieversorger und Industrieunternehmen fördern aktiv digitale Umspannwerkslösungen durch Pilotprojekte, Technologiepartnerschaften und staatlich unterstützte Smart-Grid-Initiativen. Diese Bemühungen werden durch den steigenden Bedarf an Echtzeitüberwachung, erhöhter Sicherheit und optimierter Stromverteilung unterstützt und begünstigen so eine breitere Einführung digitaler Technologien.

- Beispielsweise berichteten Schneider Electric in Frankreich und General Electric in den USA im Jahr 2023 über eine verstärkte Implementierung digitaler Umspannwerkslösungen in Übertragungs- und Verteilungsnetzen. Diese Implementierungen verbesserten die betriebliche Effizienz, reduzierten Ausfallzeiten und erhöhten die Netzstabilität, was die Technologieakzeptanz und die Differenzierung im Markt vorantrieb.

- Obwohl der Trend zu intelligenten Stromnetzen und Automatisierung das Wachstum fördert, hängt eine breitere Akzeptanz von Kosteneffizienz, Standardisierung und Cybersicherheit ab. Investitionen in fortschrittliche Kommunikationsprotokolle, Systemintegration und modulare Architekturen sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Anfangsinvestitionen und Bedenken hinsichtlich der Cybersicherheit

- Die hohen Investitionskosten digitaler Umspannwerke im Vergleich zu konventionellen Umspannwerken stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei kostensensiblen Energieversorgern. Ausgaben für intelligente Geräte, Kommunikationsinfrastruktur und Systemintegration tragen zu den höheren Preisen bei. Darüber hinaus kann die Einhaltung von Normen und regulatorischen Anforderungen die Implementierung zusätzlich erschweren.

- Cybersicherheitsrisiken und der Bedarf an robustem Schutz kritischer Infrastrukturen sind von großer Bedeutung. Schwachstellen in Kommunikationsnetzen, Datenverwaltungssystemen und Fernüberwachungssystemen können Bedrohungen darstellen und erfordern von Energieversorgungsunternehmen hohe Investitionen in sichere und zuverlässige Systeme.

- Begrenztes Wissen und mangelnde technische Expertise, insbesondere in Schwellenländern, schränken die Einführung fortschrittlicher digitaler Umspannwerkslösungen ein. Energieversorger zögern möglicherweise, neue Technologien aufgrund der betrieblichen Komplexität, des Schulungsbedarfs und der wahrgenommenen Risiken zu implementieren.

- Beispielsweise berichteten Energieversorger in Südostasien und Lateinamerika im Jahr 2024 von einer langsameren Einführung digitaler Umspannwerke aufgrund hoher Investitionskosten und eines begrenzten Verständnisses der funktionalen Vorteile. Herausforderungen bei der Integration bestehender Systeme und der Gewährleistung der Einhaltung von Cybersicherheitsbestimmungen wirkten sich zusätzlich negativ auf die Implementierungszeiten aus.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Implementierungsstrategien, Schulungen für die Mitarbeiter und verstärkte Cybersicherheitsmaßnahmen. Die Zusammenarbeit mit Technologieanbietern, Regierungsbehörden und Normungsorganisationen kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für digitale Umspannwerke zu erschließen. Die Entwicklung skalierbarer und sicherer Lösungen ist für eine breitere Akzeptanz unerlässlich.

Marktumfang für digitale Umspannwerke

Der Markt ist segmentiert nach Modul, Typ, Installationsart, Konnektivität, Spannungsebene, Branche und Architektur.

- Nach Modul

Basierend auf den Modulen ist der Markt für digitale Umspannwerke in Hardware, Glasfaser-Kommunikationsnetze und SCADA-Systeme unterteilt. Das Hardware-Segment erzielte 2025 den größten Marktanteil, was auf die zentrale Rolle intelligenter elektronischer Geräte, Relais und Transformatoren für die Automatisierung und Echtzeitüberwachung in Umspannwerken zurückzuführen ist. Hardwarelösungen bilden das Rückgrat digitaler Umspannwerke und gewährleisten zuverlässige Leistung sowie Kompatibilität mit modernen Kommunikationsprotokollen.

Der Markt für Glasfaserkommunikationsnetze wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach schneller, sicherer und störungsfreier Datenübertragung. Glasfaserlösungen ermöglichen die effiziente Integration mit SCADA-Systemen und die Echtzeitsteuerung und sind daher für moderne digitale Umspannwerke unerlässlich.

- Nach Typ

Basierend auf dem Typ ist der Markt in Umspannwerke für die Übertragung und Umspannwerke für die Verteilung unterteilt. Umspannwerke für die Übertragung werden 2025 den größten Anteil ausmachen, was auf den verstärkten Einsatz digitaler Lösungen in Stromübertragungsnetzen zur effizienten Energieverwaltung und Netzstabilität zurückzuführen ist.

Für den Zeitraum 2026–2033 wird das höchste Wachstum bei Verteilnetzstationen erwartet. Grund dafür sind die zunehmende Urbanisierung und Smart-Grid-Initiativen, die eine verbesserte Überwachung, Automatisierung und ein optimiertes Fehlermanagement auf Verteilnetzebene erfordern. Die wachsende Verbreitung dezentraler Energieerzeugungsanlagen (DEA) und Photovoltaikanlagen auf Hausdächern erhöht den Bedarf an Echtzeit-Lastverteilung und intelligenter Netzsteuerung.

- Nach Installationstyp

Basierend auf der Installationsart wird der Markt in Neuinstallationen und Nachrüstungen unterteilt. Neuinstallationen erzielten 2025 den größten Umsatzanteil, bedingt durch staatliche Investitionen in intelligente Stromnetze und moderne Umspannwerke für eine effiziente Stromverteilung.

Für den Zeitraum von 2026 bis 2033 wird ein rasanter Anstieg von Nachrüstungsinstallationen erwartet, angetrieben durch den Bedarf an der Modernisierung veralteter Infrastruktur und der Verbesserung der betrieblichen Effizienz durch digitale Aufrüstungen. Viele bestehende Umspannwerke arbeiten noch immer mit veralteter Ausrüstung, die weder moderne Automatisierung noch Fernüberwachung unterstützt.

- Durch Konnektivität

Basierend auf der Verbindungsspannung ist der Markt in folgende Segmente unterteilt: < 33 kV, 33 kV bis 110 kV, 110 kV bis 220 kV, 220 kV bis 550 kV und > 550 kV. Das Segment 220 kV bis 550 kV hatte 2025 den größten Marktanteil, bedingt durch seine weitverbreitete Nutzung in regionalen Übertragungsnetzen und die zunehmende Integration digitaler Überwachungs- und Steuerungssysteme.

Das Segment über 550 kV wird voraussichtlich im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind der Ausbau von Höchstspannungsübertragungsprojekten und die Nachfrage nach fortschrittlichen digitalen Lösungen zur Verbesserung der Netzstabilität. Diese Höchstspannungsleitungen sind unerlässlich für die Fernübertragung von Strom aus erneuerbaren Energiequellen wie Wasserkraft- und Windparks in städtische Zentren.

- Nach Spannungspegel

Basierend auf der Spannungsebene wird der Markt in Niedrig-, Mittel- und Hochspannungsnetze unterteilt. Digitale Hochspannungsumspannwerke erzielten 2025 den größten Marktumsatz, da sie eine entscheidende Rolle bei der Stromübertragung über große Entfernungen spielen und robuste Automatisierungs- und Schutzsysteme erfordern.

Mittelspannungs-Digitalumspannwerke werden voraussichtlich von 2026 bis 2033 am schnellsten wachsen, getrieben durch die zunehmende Verbreitung intelligenter Stromnetze, die Integration erneuerbarer Energien und den Ausbau der städtischen Infrastruktur. Diese Umspannwerke bilden eine wichtige Schnittstelle zwischen Hochspannungsübertragungsnetzen und Niederspannungsverteilungsnetzen.

- Nach Branchen

Basierend auf den Branchen ist der Markt in Energieversorgung, Schwerindustrie, Transportwesen und Sonstige unterteilt. Das Segment der Energieversorger hielt 2025 den größten Anteil, was auf erhebliche Investitionen in die Modernisierung intelligenter Stromnetze und den Einsatz digitaler Umspannwerke zur Verbesserung der Energieeffizienz und -zuverlässigkeit zurückzuführen ist.

Der Transportsektor dürfte im Zeitraum 2026–2033 das schnellste Wachstum verzeichnen, angetrieben durch die Elektrifizierung von Eisenbahnen, U-Bahn-Systemen und industriellen Transportnetzen, die fortschrittliche digitale Überwachung und Automatisierung erfordern. Digitale Umspannwerke im Transportwesen gewährleisten eine zuverlässige Stromversorgung, schnelle Fehlererkennung und einen reibungslosen Betrieb kritischer Verkehrsinfrastrukturen.

- Von der Architektur

Auf architektonischer Basis ist der Markt in Prozess-, Feld- und Stationsarchitektur unterteilt. Das Segment Stationsarchitektur erzielte 2025 den größten Umsatzanteil, was auf seine Fähigkeit zurückzuführen ist, umfassende Automatisierung, Überwachung und Steuerung des gesamten Stationsbetriebs zu gewährleisten.

Das Segment der Modulbauweise wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist die zunehmende Verbreitung modularer Designs, skalierbarer Automatisierung und lokaler Steuerungslösungen in modernen digitalen Umspannwerken. Modulbauweise ermöglicht es Energieversorgern, einzelne Module hinzuzufügen oder zu modifizieren, ohne den Gesamtbetrieb des Umspannwerks zu beeinträchtigen. Dies bietet Flexibilität und reduziert Ausfallzeiten.

Regionale Analyse des Marktes für digitale Umspannwerke

- Der asiatisch-pazifische Raum dominierte 2025 den Markt für digitale Umspannwerke mit einem Umsatzanteil von 36,00 %. Treiber dieser Entwicklung waren die rasante Urbanisierung, der steigende Strombedarf und staatliche Investitionen in intelligente Stromnetze und Infrastruktur für erneuerbare Energien.

- Länder wie China, Japan und Indien modernisieren aktiv ihre Übertragungs- und Verteilungsnetze mit digitalen Lösungen, um ein effizientes Lastmanagement, automatisierten Schutz und Echtzeitüberwachung zu ermöglichen.

- Die zunehmende Industrialisierung und Smart-City-Projekte fördern zusätzlich die Einführung digitaler Umspannwerke.

Einblick in den japanischen Markt für digitale Umspannwerke

Der japanische Markt für digitale Umspannwerke dürfte aufgrund der fortschrittlichen technologischen Infrastruktur des Landes, des Fokus auf die Integration erneuerbarer Energien und des Bedarfs an zuverlässiger städtischer Stromverteilung von 2026 bis 2033 das schnellste Wachstum verzeichnen. Energieversorger setzen Glasfasernetze, SCADA-Systeme und intelligente Überwachungsgeräte ein, um die Betriebseffizienz zu gewährleisten. Die steigende Nachfrage nach intelligenten Stromnetzen und Automatisierungslösungen im urbanen und industriellen Bereich treibt das Marktwachstum an.

Einblick in den chinesischen Markt für digitale Umspannwerke

Der chinesische Markt für digitale Umspannwerke wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf umfangreiche Investitionen in Höchstspannungsübertragungsprojekte, die rasante Urbanisierung und staatliche Initiativen für intelligente Stromnetze zurückzuführen. China ist ein führender Anwender digitaler Umspannwerke, angetrieben durch den steigenden Strombedarf, die Integration erneuerbarer Energien und die Modernisierung bestehender Übertragungs- und Verteilungsnetze. Inländische Hersteller und wettbewerbsfähige Preise für digitale Lösungen beschleunigen das Marktwachstum in den Bereichen Wohngebäude, Industrie und Energieversorgung.

Einblick in den nordamerikanischen Markt für digitale Umspannwerke

Der nordamerikanische Markt für digitale Umspannwerke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind umfassende Modernisierungsinitiativen für intelligente Stromnetze, steigende Investitionen in die Integration erneuerbarer Energien sowie die Nachfrage nach zuverlässigen und automatisierten Stromverteilungsnetzen. Energieversorger und Industrieunternehmen in der Region setzen vermehrt auf digitale Umspannwerke, um die betriebliche Effizienz zu steigern, die Echtzeitüberwachung zu verbessern und Ausfallzeiten zu reduzieren. Die vorhandene technologisch fortschrittliche Infrastruktur, die günstige Regierungspolitik und die hohen Investitionen in die Netzautomatisierung fördern die breite Anwendung in Übertragungs- und Verteilungsnetzen.

Einblick in den US-Markt für digitale Umspannwerke

Der US-amerikanische Markt für digitale Umspannwerke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Modernisierung veralteter Übertragungs- und Verteilungsnetze sowie steigende Investitionen in Projekte für erneuerbare Energien. Energieversorger setzen vermehrt intelligente elektronische Geräte, SCADA-Systeme und Glasfasernetze ein, um Überwachung, Schutz und Automatisierung zu verbessern. Die Umstellung auf digitale Umspannwerke wird zusätzlich durch den Fokus des Landes auf intelligente Stromnetze, Energieeffizienz und eine zuverlässige Stromversorgung für private Haushalte, Gewerbe und Industrie unterstützt.

Einblick in den europäischen Markt für digitale Umspannwerke

Der europäische Markt für digitale Umspannwerke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind staatliche Initiativen zur Förderung intelligenter Stromnetze und strenge Vorschriften für Energieeffizienz und Netzstabilität. Die Integration erneuerbarer Energien, die zunehmende Urbanisierung und fortschrittliche Netzmanagementlösungen beschleunigen den Ausbau digitaler Umspannwerke. Europäische Energieversorger konzentrieren sich auf die Modernisierung bestehender Umspannwerke mit modularen, skalierbaren und sicheren Automatisierungslösungen, um die steigende Nachfrage in den Bereichen Wohnen, Industrie und Verkehr zu decken.

Einblick in den britischen Markt für digitale Umspannwerke

Der britische Markt für digitale Umspannwerke dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die Einführung von Smart-Grid-Technologien, die Elektrifizierung von Verkehrsnetzen und die Modernisierung bestehender Infrastrukturen. Die staatlichen Bemühungen um die Integration erneuerbarer Energien und die Reduzierung von Übertragungsverlusten ermutigen Energieversorger zur Implementierung automatisierter Überwachungs- und Steuerungssysteme. Der Einsatz von Prozess-, Feld- und Stationsarchitekturen nimmt in städtischen und vorstädtischen Gebieten zu und unterstützt ein effizientes Energiemanagement sowie die Netzstabilität.

Einblick in den deutschen Markt für digitale Umspannwerke

Der deutsche Markt für digitale Umspannwerke wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Initiativen zur Energiewende, die steigende Nachfrage nach erneuerbaren Energien und fortschrittliche Automatisierungslösungen. Energieversorger konzentrieren sich verstärkt auf vorausschauende Wartung, digitale Überwachung und sichere Kommunikationsnetze. Der Fokus des Landes auf Nachhaltigkeit, Zuverlässigkeit und die Einführung modernster Technologien treibt Investitionen in digitale Umspannwerke voran, insbesondere in Industrie-, Energieversorgungs- und Gewerbeanwendungen.

Marktanteil digitaler Umspannwerke

Die Branche der digitalen Umspannwerke wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

• ABB (Schweiz)

• General Electric (USA)

• Siemens (Deutschland)

• Eaton (Irland/USA)

• Schneider Electric (Frankreich)

• Honeywell International Inc. (USA)

• Cisco (USA)

• Emerson Electric Co. (USA)

• NR Electric Co., Ltd. (China)

• L&T Construction (Indien)

• Schweitzer Engineering Laboratories, Inc. (USA)

• WELOTEC (Deutschland)

• TCS Digital (Indien)

• Tesco Automation Inc. (USA)

• Locamation (Niederlande)

• SIFANG (China)

• Netcontrol Group (Großbritannien)

• Prosoft-Systems Ltd. (Großbritannien)

• Fuji Electric Co., Ltd. (Japan)

• Tekvel (Russland)

• Efacec (Portugal)

Neueste Entwicklungen auf dem globalen Markt für digitale Umspannwerke

- Im Dezember 2025 beteiligte sich Hitachi Energy am FITNESS-Projekt von SP Energy Networks in Schottland, um die Technologie digitaler Umspannwerke voranzutreiben. Ziel der Initiative ist die Modernisierung von Übertragungsnetzen durch den Ersatz herkömmlicher Kupferleitungen durch Glasfaserkommunikation. Dadurch werden Sicherheit, Flexibilität und Zuverlässigkeit erhöht sowie Kosten und Umweltbelastung reduziert. Diese Zusammenarbeit soll die Einführung digitaler Umspannwerke in ganz Europa beschleunigen und die Netzeffizienz verbessern.

- Im März 2025 präsentierte Siemens auf der DISTRIBUTECH 2025 mit Siemens Xcelerator seine neuesten Innovationen zur Modernisierung von Stromnetzen. Die Plattform bietet interoperable, skalierbare und KI-gestützte Lösungen, die es Energieversorgern ermöglichen, die Transformation ihrer Energiesysteme zu vereinfachen, die zunehmende Komplexität zu bewältigen und die betriebliche Effizienz zu steigern. Dadurch wird der globale Markt für digitale Umspannwerke gestärkt.

- Im März 2025 brachte Schneider Electric die One Digital Grid Platform auf den Markt, die eine technische Grundlage für unabhängige Softwarelösungen bietet. Die Plattform unterstützt Energieversorger dabei, die Modernisierung ihrer Stromnetze zu beschleunigen, sauberere und kostengünstigere Energielösungen zu integrieren und die Betriebssicherheit zu erhöhen, wodurch die breitere Einführung digitaler Umspannwerke gefördert wird.

- Im August 2024 stellte Hitachi Energy SF6-freie Leistungsschalter für Umspannwerke vor, die hohe Schalt- und Schutzleistung bei minimalen Treibhausgasemissionen bieten. Diese nachhaltige Lösung verbessert Betriebssicherheit, Zuverlässigkeit und Umweltverträglichkeit und unterstützt den Marktwandel hin zu umweltfreundlichen digitalen Umspannwerkstechnologien.

- Im Februar 2024 brachte GE Vernova die GridBeats Integrated Digital Substation auf den Markt, eine hardwarebasierte Automatisierungsplattform mit softwaredefinierten Zusammenführungseinheiten und Schutzrelais. Die Lösung reduziert die Kupferverkabelung um bis zu 80 %, ermöglicht die Datenkonvertierung in Echtzeit und stärkt die Netzstabilität, wodurch die Effizienz in Hochspannungsumgebungen gesteigert wird.

- Im Januar 2024 brachte Hitachi Energy die verbesserte Prozessschnittstelleneinheit SAM600 3.0 auf den Markt, die mehrere Funktionen in einem einzigen Gerät vereint. Diese Innovation reduziert die Komplexität der Verdrahtung um bis zu 90 %, verbessert die Flexibilität, Zuverlässigkeit und Nachhaltigkeit im Betrieb und unterstützt die Einhaltung der IEC-61850-Normen sowie der Cybersicherheitsanforderungen.

- Im Juli 2023 nahm die USA ihr erstes vollständig digitales Umspannwerk in Kalifornien in Betrieb. Die Anlage nutzt fortschrittliche digitale Technologien, um Überwachung, Steuerung und Betriebseffizienz zu verbessern, was zu einer höheren Versorgungssicherheit, geringeren Betriebskosten und einem Aufschwung des Marktes für digitale Umspannwerke in Nordamerika führt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.