Global Digital Lending Platform Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20,215.23 Million

USD

83,505.16 Million

2022

2030

USD

20,215.23 Million

USD

83,505.16 Million

2022

2030

| 2023 –2030 | |

| USD 20,215.23 Million | |

| USD 83,505.16 Million | |

| % | |

|

Globaler Markt für digitale Kreditplattformen, nach Komponente (Lösungen, Dienste), Bereitstellungsmodell (vor Ort, Cloud), Kreditbetrag (weniger als 7.000 US-Dollar, 7.001 bis 20.000 US-Dollar, mehr als 20.001 US-Dollar), Abonnementtyp (kostenlos, kostenpflichtig), Kreditart (Autokredit, KMU-Finanzierungskredit, Privatkredit, Wohnungsbaudarlehen, langlebige Konsumgüter, sonstige), Vertikal (Banken, Finanzdienstleistungen, Versicherungsunternehmen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften, Sparkassen) – Branchentrends und Prognose bis 2030.

Marktanalyse und Größe digitaler Kreditplattformen

Mehrere Unternehmen führen derzeit durchgängige Cloud-basierte Kreditplattformen der nächsten Generation ein. Darüber hinaus ermutigen Fortschritte bei Zahlungstrends Finanzinstitute, DLP zu implementieren, um die Produktivität zu verbessern, den Umsatz zu steigern und schnelle Dienstleistungen bereitzustellen.

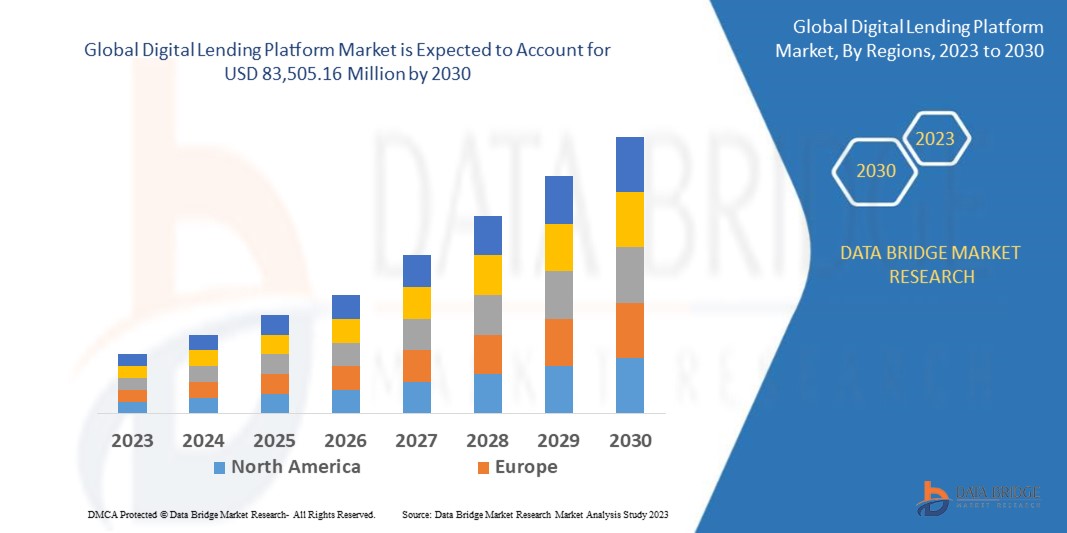

Data Bridge Market Research analysiert, dass der globale Markt für digitale Kreditplattformen, der im Jahr 2022 20.215,23 Millionen USD betrug, bis 2030 voraussichtlich 83.505,16 Millionen USD erreichen wird und im Prognosezeitraum von 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 19,4 % aufweisen wird. Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team zusammengestellte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse.

Marktumfang und -segmentierung für digitale Kreditplattformen

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbare Jahre 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Millionen USD, Preise in USD |

|

Abgedeckte Segmente |

Komponente (Lösungen, Dienste), Bereitstellungsmodell (vor Ort, Cloud), Kreditbetrag (weniger als 7.000 US-Dollar, 7.001 bis 20.000 US-Dollar, mehr als 20.001 US-Dollar), Abonnementtyp (kostenlos, kostenpflichtig), Kredittyp (Autokredit, KMU-Finanzierungskredit, Privatkredit, Wohnungsbaudarlehen, langlebige Konsumgüter, sonstige), Vertikal (Banken, Finanzdienstleistungen, Versicherungsunternehmen, P2P-Kreditgeber (Peer-to-Peer), Kreditgenossenschaften, Bausparkassen) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, Schweiz, Niederlande, Russland, Türkei, Belgien, Restliches Europa, Japan, China, Südkorea, Indien, Australien und Neuseeland, Singapur, Thailand, Malaysia, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum, Südafrika, Israel, Vereinigte Arabische Emirate, Saudi-Arabien, Ägypten, Restlicher Naher Osten und Afrika, Brasilien, Argentinien und Restliches Südamerika |

|

Abgedeckte Marktteilnehmer |

General Electric (USA), IBM (USA), PTC (USA), Microsoft (USA), Siemens AG (Deutschland), ANSYS, Inc (USA), SAP SE (Deutschland), Oracle (USA), Robert Bosch GmbH (Deutschland), Swim.ai, Inc. (USA), Atos SE (Frankreich), ABB (Schweiz), KELLTON TECH (Indien), AVEVA Group plc (Großbritannien), DXC Technology Company (USA), Altair Engineering, Inc (USA), Hexaware Technologies Limited (Indien), Tata Consultancy Services Limited (Indien), Infosys Limited (Bengaluru), NTT DATA, Inc. (Japan), TIBCO Software Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Die digitale Kreditplattform ermöglicht es Kreditgebern und Kreditnehmern, Geld in einem digitalen oder elektronischen Format zu verleihen, was zu einer größeren Benutzerfreundlichkeit, einem besseren Benutzererlebnis und einem geringeren Aufwand aufgrund der Zeitersparnis bei der Kundenüberprüfung führt. Die Benutzerregistrierung ist der erste Schritt im Prozess, gefolgt von der Online-Dokumentensammlung, der Kundenauthentifizierung und -überprüfung, der Kreditgenehmigung, der Kreditauszahlung und der Kreditrückzahlung. Der Kreditprozess ist sehr hektisch und mit vielen Voraussetzungen und Papierkram verbunden. Die digitale Kreditplattform hat diese Hürden überwunden und den Prozess so weit vereinfacht, dass eine Person nur noch Internetzugang benötigt, um die Plattform zu öffnen, die Dokumente einzureichen und innerhalb weniger Minuten einen Kredit zu erhalten. Die integrierte Automatisierung des Kreditprozesses beschleunigt den Prozess und senkt sogar die Betriebskosten. Die digitale Kreditplattform bietet im Vergleich zu herkömmlichen Methoden große Vorteile und wird für das Marktwachstum in den kommenden Jahren von entscheidender Bedeutung sein.

Globale Marktdynamik für digitale Kreditplattformen

Treiber

- Starke Verbreitung von Online-Banking-Diensten

Aufgrund der Globalisierung und der wachsenden Beliebtheit von Online-Banking-Diensten werden Kreditvergabeprozesse rasch digitalisiert. Dies ist einer der wichtigsten Faktoren, die den Einsatz von DLP in der Banken-, Finanzdienstleistungs- und Versicherungsbranche (BFSI) beeinflussen, um bessere Entscheidungen, bessere Kundenerlebnisse und erhebliche Kosteneinsparungen zu erzielen. Darüber hinaus greifen Finanzinstitute auf der ganzen Welt infolge des Ausbruchs der Coronavirus-Krankheit (COVID-19) zunehmend auf digitale Kanäle zurück, um Kredite zu vergeben und die Herausforderungen der Pandemie zu bewältigen.

- Steigende Smartphone-Verbreitung weltweit

DLP bietet die Vorteile der elektronischen Signatur und der einfachen Zugänglichkeit, während die zunehmende Nutzung von Smartphones und die Internetdurchdringung ebenfalls das Marktwachstum vorantreiben. Darüber hinaus trägt die zunehmende Betonung der digitalen Automatisierung zum globalen Marktwachstum bei, da DLP nur minimalen Papierkram erfordert und die Wahrscheinlichkeit menschlicher Fehler verringert. Mehrere Unternehmen integrieren auch fortschrittliche Technologien zur Betrugsbekämpfung, wie Blockchain, künstliche Intelligenz (KI), maschinelles Lernen und Analytik, was das Marktwachstum ankurbelt. Darüber hinaus beschleunigt die zunehmende Verbreitung von Cyber-Bedrohungen die globale Einführung

Gelegenheit

- Neue Technologien wie KI, maschinelles Lernen und Blockketten

Künstliche Intelligenz, maschinelles Lernen und Blockchain gehören zu den neuen Technologien, die die Fähigkeiten digitaler Kreditplattformen verbessern und neue Wachstumsmöglichkeiten eröffnen sollen. Die Integration dieser Technologien ermöglicht einen einfachen, schnellen und transparenten Kreditaufnahmeprozess. Auf KI und maschinellem Lernen basierende Algorithmen können Kreditanträge in Sekundenschnelle bearbeiten, wodurch der Genehmigungsprozess wirklich skalierbar wird. Darüber hinaus stellt die Blockchain-basierte Kreditplattform durch die Eliminierung von Zwischenhändlern oder Mittelsmännern aus dem Kreditvergabeprozess eine direkte Beziehung zwischen Kreditgebern und Kreditnehmern her.

Einschränkung/Herausforderung

- Bedenken hinsichtlich der Datensicherheit im Zusammenhang mit digitalen Kreditplattformen

Es wird erwartet, dass Datensicherheit und Datenschutz das Marktwachstum begrenzen werden. Mehrere Regierungen auf der ganzen Welt haben bereits damit begonnen, Bedenken hinsichtlich der Datensicherheit und des Datenschutzes im Zusammenhang mit digitalen Kreditplattformen auszuräumen.

Dieser globale Marktbericht für digitale Kreditplattformen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum globalen Markt für digitale Kreditplattformen zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Im Juli 2021 stellte Newgen Software seine neue digitale Transformationsplattform NewgenONE vor. Die Plattform unterstützt die Verwaltung unstrukturierter Daten und die Verbesserung der Kundenbindung

- Im Juni 2021 arbeitete die TPBank von Vietnam mit Nucleus Software zusammen, um ihren digitalen Handel zu verbessern. FinnOne Neo unterstützte die TPBank bei der Bereitstellung von sofortigen digitalen Krediten, der Steigerung der Prozesseffizienz und der Verbesserung der Kreditbewertungen

Globaler Marktumfang für digitale Kreditplattformen

Der Markt für digitale Kreditplattformen ist nach Komponenten, Bereitstellungsmodellen, Kredithöhen, Abonnements, Kreditarten und Branchen segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Komponente

- Software

- Dienstleistungen

Höhe des Darlehensbetrags

- Weniger als 7.000 US-Dollar

- 7.001 bis 20.000 US-Dollar

- Mehr als 20.000 US-Dollar1

Bereitstellungsmodell

- Vor Ort

- Wolke

Abonnementtyp

- Frei

- Bezahlt

Darlehensart

- Autokredit

- KMU-Finanzierungsdarlehen

- Persönlicher Kredit

- Eigenheimdarlehen

- Langlebig für den Privatgebrauch

- Sonstiges

Vertikal

- Bankwesen

- Finanzdienstleistungen

- Versicherungsunternehmen

- P2P (Peer-to-Peer)-Kreditgeber

- Kreditgenossenschaften

- Speichern

- Darlehensgenossenschaften

Globale Marktanalyse/Regionale Einblicke für digitale Kreditplattformen

Der globale Markt für digitale Kreditplattformen wird analysiert und Einblicke in die Marktgröße und Trends werden nach Komponente, Bereitstellungsmodell, Kredithöhe, Abonnementtyp, Kreditart und Branche wie oben angegeben bereitgestellt.

Die im Marktbericht für digitale Kreditplattformen abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Italien, Spanien, die Schweiz, die Niederlande, Russland, die Türkei, Belgien, das übrige Europa, Japan, China, Südkorea, Indien, Australien und Neuseeland, Singapur, Thailand, Malaysia, Indonesien, die Philippinen, der übrige asiatisch-pazifische Raum, Südafrika, Israel, die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten, der übrige Nahe Osten und Afrika, Brasilien, Argentinien und der restliche Südamerika.

Nordamerika dominiert den Markt für digitale Kreditplattformen aufgrund der starken Präsenz großer Akteure wie FIS und Fiserv, Inc., die in dieser Region verschiedene Kreditlösungen auf einer einzigen Plattform anbieten. Darüber hinaus wird die zunehmende Verbreitung dieser Technologie in den USA und Kanada das Marktwachstum in dieser Region weiter steigern.

Der asiatisch-pazifische Raum dürfte von 2023 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, da in dieser Region eine große Nachfrage nach digitalen Kreditplattformen für die Kreditvergabe besteht. China ist aufgrund der Expansion der Banken in der Region Marktführer im asiatisch-pazifischen Raum, was das Marktwachstum in dieser Region weiter ankurbeln wird.

Der Länderabschnitt des Berichts enthält auch einzelne marktbeeinflussende Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalyse, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Hinweise, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit von Marken aus dem asiatisch-pazifischen Raum und die Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken, die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und globale Marktanteilsanalyse für digitale Kreditplattformen

Die Wettbewerbslandschaft des Marktes für digitale Kreditplattformen liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im asiatisch-pazifischen Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus des Unternehmens in Bezug auf den Markt für digitale Kreditplattformen.

Zu den wichtigsten Akteuren auf dem Markt für digitale Kreditplattformen zählen:

- General Electric (USA)

- IBM (USA)

- PTC (USA)

- Microsoft (US)

- Siemens AG (Deutschland)

- ANSYS, Inc (USA)

- SAP SE (Deutschland)

- Oracle (USA)

- Robert Bosch GmbH (Deutschland)

- Swim.ai, Inc. (USA)

- Atos SE (Frankreich)

- ABB (Switzerland)

- KELLTON TECH (India)

- AVEVA Group plc (U.K.)

- DXC Technology Company (U.S.)

- Altair Engineering, Inc (U.S.)

- Hexaware Technologies Limited (India)

- Tata Consultancy Services Limited (India)

- Infosys Limited (Bengaluru)

- NTT DATA, Inc. (Japan)

- TIBCO Software Inc. (U.S.)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.