Global Digital Health Technologies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.51 Billion

USD

78.53 Billion

2022

2030

USD

27.51 Billion

USD

78.53 Billion

2022

2030

| 2023 –2030 | |

| USD 27.51 Billion | |

| USD 78.53 Billion | |

| % | |

|

Global Digital Health Technologies Market, By Technology (Tele Healthcare, mHealth, Health Analytics, Digital Health Systems), Delivery Mode (On-Premise, Cloud-Based), Component (Software, Services, Hardware), Application (Cardiology, Diabetes, Neurology, Sleep Apnea, Oncology, Others), End Users (Healthcare Providers, Healthcare Payers, Pharmaceutical Companies, Others) - Industry Trends and Forecast to 2030.

Digital Health Technologies Market Analysis and Size

Technologies can be used to analyze huge amounts of data, including medical records, patient-generated data, and real-time health monitoring data, in order to give insights that can help healthcare providers make more informed decisions. Additional technological advancements driving the digital health market include telemedicine, blockchain, and the development of wearables and other remote monitoring tools. Mobile device usage has also had an impact on the creation of wearable health devices that monitor vital signs and other health indicators. The real-time data collection and transmission capabilities of these devices enable healthcare professionals to monitor patients remotely and perform prompt interventions as required.

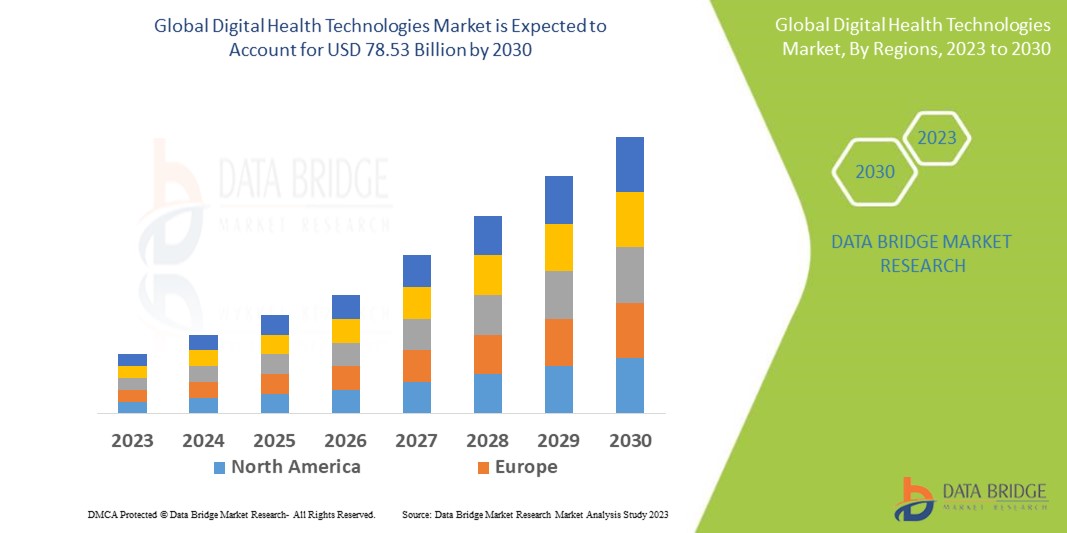

Data Bridge Market Research analyses that the digital health technologies market, valued at USD 27.51 billion in 2022, will reach USD 78.53 billion by 2030, growing at a CAGR of 14.01% during the forecast period of 2023 to 2030. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Digital Health Technologies Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015 - 2020) |

|

Quantitative Units |

Revenue in USD Billion, Volumes in Units, Pricing in USD |

|

Segments Covered |

Technology (Tele Healthcare, mHealth, Health Analytics, Digital Health Systems), Delivery Mode (On-Premise, Cloud-Based), Component (Software, Services, Hardware), Application (Cardiology, Diabetes, Neurology, Sleep Apnea, Oncology, Others), End Users (Healthcare Providers, Healthcare Payers, Pharmaceutical Companies, Others) |

|

Countries Covered |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Abgedeckte Marktteilnehmer |

Teladoc Health, Inc. (USA), Siemens (Deutschland), Cisco Systems, Inc. (USA), Koninklijke Philips NV (Niederlande), IBM (USA), Medtronic (Irland), F. Hoffmann-La Roche Ltd (Schweiz), Tunstall Healthcare Group (Großbritannien), American Well (USA), CareCloud, Inc. (USA), eClinicalWorks (USA), AMD Global Telemedicine (USA), Apple Inc. (USA), Google (USA), Teladoc Health Inc. (USA), Fitbit Health Solutions (USA), McKesson Corporation (USA), Optum Inc. (USA), GE Healthcare (USA), Johnson Health Tech. (USA), Thermo Fisher Scientific Inc (USA) |

|

Marktchancen |

|

Marktdefinition

Um die Behandlungsergebnisse zu verbessern, die Effizienz zu steigern und die Bereitstellung von Gesundheitsdienstleistungen zu verbessern, bezieht sich der Begriff „digitale Gesundheitstechnologien“ auf den Einsatz digitaler Tools, Plattformen und Geräte im Gesundheitssektor. Diese Technologien decken eine breite Palette von Produkten ab, darunter tragbare Technologie, Gesundheitsanalysen, Telegesundheitsdienste, mobile Gesundheits-Apps (mHealth) und andere digitale Gesundheitsgeräte. Digitale Gesundheitstechnologien sollen die Patienteneinbindung verbessern, Gesundheitsverfahren rationalisieren und die Kommunikation zwischen Patienten und medizinischem Fachpersonal verbessern. Darüber hinaus ermöglichen sie Fernberatungen, die Überwachung des Gesundheitszustands der Patienten, den Zugriff auf Patientendaten in Echtzeit und die Bereitstellung individueller Behandlungspläne.

Marktdynamik für digitale Gesundheitstechnologien

Treiber

- Die wachsende Nachfrage nach personalisierter Medizin treibt den Markt an

Digitale Gesundheitstechnologien werden aufgrund der steigenden Nachfrage nach personalisierten Gesundheitslösungen eingeführt, die Patienten individuellere Pflege- und Behandlungspläne bieten können. Personalisierte Gesundheitsversorgung ist eine Methode der Gesundheitsversorgung, bei der Behandlungspläne speziell für jeden Patienten erstellt werden, wobei dessen individuelle Merkmale, einschließlich Genetik, Lebensstil und Umwelteinflüsse, berücksichtigt werden. Digitale Gesundheitstechnologien wie elektronische Gesundheitsakten (EHRs), Gesundheitsinformationsaustausch (HIEs) und Algorithmen für maschinelles Lernen können eine personalisierte Gesundheitsversorgung ermöglichen, indem sie Gesundheitsdienstleistern Zugriff auf viele Patientendaten geben und ihnen die Werkzeuge zur Analyse dieser Daten zur Verfügung stellen, um individuelle Behandlungsoptionen zu finden. Dies kann medizinischem Fachpersonal dabei helfen, früher zu handeln, bevor sich der Zustand verschlechtert. Daher bietet der Markt für digitale Gesundheitstechnologien aufgrund der steigenden Nachfrage nach personalisierter Gesundheitsversorgung erhebliche Wachstumschancen.

- Die zunehmende Verbreitung chronischer Krankheiten treibt den Markt an

Der Bedarf an Fernüberwachungs- und -managementlösungen, die durch Telegesundheitsdienste und digitale Gesundheitstools bereitgestellt werden können, wird durch die Zunahme chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs verstärkt. So können tragbare Geräte und Fernüberwachungstools beispielsweise Vitalzeichen und andere Gesundheitswerte in Echtzeit überwachen und medizinisches Fachpersonal vor potenziellen Problemen warnen, bevor diese sich verschlimmern. Somit können Technologien im Zusammenhang mit der digitalen Gesundheit dazu beitragen, einige der durch chronische Krankheiten verursachten Probleme anzugehen, die Behandlungsergebnisse der Patienten zu verbessern und die Gesundheitskosten zu senken.

Gelegenheiten

- Regierungsinitiativen und -vorschriften schaffen Marktexpansion

Regierungen finanzieren und unterstützen digitale Gesundheitsinitiativen, wie Forschung und Entwicklung, Pilotprogramme und die Implementierung digitaler Gesundheitslösungen. Regierungen entwickeln regulatorische Rahmenbedingungen, um die Wirksamkeit, Sicherheit und Unversehrtheit digitaler Gesundheitslösungen zu gewährleisten, was dazu beitragen kann, das Vertrauen zwischen Patienten und medizinischem Fachpersonal zu stärken. Um die Einführung digitaler Gesundheitstechnologien zu fördern, bieten sie auch Steuergutschriften, Zuschüsse, Subventionen und andere Anreize an. Um sicherzustellen, dass verschiedene digitale Gesundheitslösungen zusammenarbeiten können, entwickeln Regierungen Interoperabilitätsstandards. Dies kann dazu beitragen, die Wirksamkeit und Effizienz von Gesundheitsdienstleistungen zu verbessern. Um das Vertrauen zwischen Patienten und medizinischem Fachpersonal zu stärken, erlassen Regierungen Vorschriften zum Schutz der Sicherheit und Privatsphäre von Patientendaten. Generell führen staatliche Richtlinien und Programme zu einer Expansion des M-Marktes.

- Technologischer Fortschritt schafft lukrative Wachstumsmöglichkeiten

Dank des technologischen Fortschritts bietet die Entwicklung digitaler Gesundheitstechnologien nun lukrative Möglichkeiten. Die Art und Weise, wie Gesundheitsversorgung und Patientenbetreuung bereitgestellt werden, wurde durch Innovationen wie tragbare Technologie, Telemedizin, Gesundheits-Apps und Fernüberwachung von Patienten revolutioniert. Zu den Vorteilen dieser digitalen Gesundheitstechnologien gehören verbesserte Zugänglichkeit, Komfort und individuelle Gesundheitsoptionen. Mit der zunehmenden Verbreitung von Smartphones und Internetverbindungen können digitale Gesundheitstechnologien möglicherweise mehr Menschen erreichen und Lücken im Zugang zur Gesundheitsversorgung schließen. Die Fähigkeiten digitaler Gesundheitstechnologien werden durch die Kombination von künstlicher Intelligenz (KI) und Datenanalyse weiter verbessert und ermöglichen eine prädiktive und präventive Gesundheitsversorgung. Da Gesundheitssysteme technologiegetriebene Lösungen einführen, um die Patientenergebnisse zu verbessern und die Gesundheitskosten zu senken, wird erwartet, dass der Markt für digitale Gesundheitstechnologien weiter wächst.

Einschränkungen/Herausforderungen

- Eingeschränkter Zugang zu Technologie begrenzt das Marktwachstum

An manchen Orten kann der Zugang zu Smartphones und anderen Mobilgeräten aufgrund von Problemen wie Erschwinglichkeit oder Verfügbarkeit eingeschränkt sein. Die Nutzung von Wearables oder mobilen Gesundheitsanwendungen, die zur Unterstützung der Fernüberwachung und Selbstversorgung entwickelt wurden, durch Patienten kann daher eine Herausforderung darstellen. Der Zugang zu digitalen Gesundheitstechnologien kann auch bei schlechter Internetverbindung schwierig sein. Aufgrund fehlender Internetinfrastruktur kann es für Patienten und medizinisches Fachpersonal schwierig sein, auf Telemedizindienste zuzugreifen oder Gesundheitsdaten aus der Ferne auszutauschen. Dies könnte die Anwendung digitaler Gesundheitstechnologien einschränken und die Behandlung von Patienten in diesen Regionen erschweren.

- Der eingeschränkte Regulierungsrahmen begrenzt das Wachstum

Der Markt für digitale Gesundheitstechnologien wird durch das restriktive regulatorische Umfeld erheblich eingeschränkt. Regulierungen und Standards für den Einsatz digitaler Gesundheitstechnologien werden von Regulierungsbehörden noch entwickelt, da der Markt noch relativ jung ist. Aufgrund der dadurch entstehenden Unsicherheit kann es für Unternehmen schwierig sein, sich im regulatorischen Umfeld zurechtzufinden, was zu Verzögerungen bei der Produktentwicklung und Markteinführung führen kann. Darüber hinaus können bei fehlender regulatorischer Aufsicht auch Bedenken hinsichtlich der Sicherheit und des Datenschutzes auftreten. Infolgedessen wird der Markt für digitale Gesundheitstechnologien durch das Fehlen angemessener regulatorischer Aufsicht erheblich eingeschränkt. Es werden Anstrengungen unternommen, um dieses Problem anzugehen und regulatorische Aufsicht und Standardisierung zu fördern.

Dieser Marktbericht für digitale Gesundheitstechnologien enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für digitale Gesundheitstechnologien zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Die Entwicklung seiner digitalen Therapieplattform wird 2021 mit 2,3 Millionen USD finanziert, die der Gesundheitstechnologieanbieter Neuroglee aufgebracht hat. Alzheimer-Patienten im Frühstadium profitieren von der Nutzung dieser digitalen Therapiesoftware. Mit einem ärztlichen Rezept können Patienten auf alle kognitiven Aufgaben und Übungen der neuen digitalen Therapiesoftware NG-001 zugreifen, die Behandlungen und Medikamente erleichtert.

- Im Jahr 2021 ist MagnifEye eine hochentwickelte Smartphone-Software-App, die Deep Machine Learning-künstliche Intelligenz nutzt, um präzise Messungen zu automatisieren. Sie wurde von Sensyne Health Plc entwickelt, einem Unternehmen für klinische KI-Technologie.

Globaler Marktumfang für digitale Gesundheitstechnologien

Der Markt für digitale Gesundheitstechnologien ist nach Technologie, Bereitstellungsmodus, Operationstyp, Anwendung und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Technologie

- Telemedizinische Versorgung

- Telebetreuung

- Aktivitätsüberwachung

- Fernmedikationsmanagement

- Telemedizin

- LTC-Überwachung

- Videosprechstunde

- M Gesundheit

- Tragbare Geräte

- Blutdruckmessgeräte

- Blutzuckermessgeräte

- Pulsoximeter

- Schlafapnoe-Monitore

- Neurologische Monitore

- Aktivitätstracker/ Aktigraphen

- Apps

- Medizinische Apps

- Fitness-Apps

- Gesundheitsanalyse

- Digitales Gesundheitssystem

- Elektronische Gesundheitsakte (EHR)

- E-Rezept-Systeme

Liefermodus

- Vor Ort

- Cloud-basiert

Operationstyp

- Software

- Dienstleistungen

- Hardware

Anwendung

- Kardiologie

- Diabetes

- Neurologie

- Schlafapnoe

- Onkologie

- Sonstiges

Endbenutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

- Pharmaunternehmen

- Andere

Regionale Analyse/Einblicke zum Markt für digitale Gesundheitstechnologien

Der Markt für digitale Gesundheitstechnologien wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Technologie, Bereitstellungsmodus, Operationstyp, Anwendung und Endbenutzern wie oben angegeben bereitgestellt.

Die im Marktbericht für digitale Gesundheitstechnologien abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas

Nordamerika ist aufgrund steigender Gesundheitskosten, der weit verbreiteten Nutzung von Smartphones, Fortschritten bei der Netzabdeckung und einer rasant steigenden Nachfrage nach Telegesundheitsdiensten führend auf dem Markt für digitale Gesundheitstechnologien. Durch die rasant steigende Verbreitung von Smartphones, die weit verbreitete Nutzung intelligenter tragbarer Geräte und die gestiegene Nachfrage nach EMRs und EHRs.

Darüber hinaus wird erwartet, dass der asiatisch-pazifische Raum aufgrund der zunehmenden Nutzung von eHealth-Plattformen und der steigenden Gesundheitsausgaben in der Region die höchste Wachstumsrate aufweisen wird. Darüber hinaus wird erwartet, dass die steigende Nachfrage nach Telegesundheitsdiensten wie Patientenfernüberwachung und anderen Telegesundheitsdiensten infolge steigender staatlicher Gesundheitsausgaben das Branchenwachstum im asiatisch-pazifischen Raum ankurbeln wird. Die Nutzung digitaler Apps und Plattformen hat im asiatisch-pazifischen Raum aufgrund der zunehmenden Beteiligung wichtiger Marktteilnehmer zugenommen.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile digitaler Gesundheitstechnologien

Die Wettbewerbslandschaft des Marktes für digitale Gesundheitstechnologien liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für digitale Gesundheitstechnologien.

Einige der wichtigsten Akteure auf dem Markt für digitale Gesundheitstechnologien sind:

- Teladoc Health, Inc. (USA)

- Siemens (Deutschland)

- Cisco Systems, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- IBM (USA)

- Medtronic (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Tunstall Healthcare Group (Großbritannien)

- American Well (USA)

- CareCloud, Inc. (USA)

- eClinicalWorks (USA)

- AMD Global Telemedizin (USA)

- Apple Inc. (USA)

- Google (USA)

- Fitbit-Gesundheitslösungen. (USA)

- McKesson Corporation (USA)

- Optum Inc. (USA)

- GE Healthcare (USA)

- Johnson Health Tech. (USA)

- Thermo Fisher Scientific Inc (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.