Global Digital Health Market

Marktgröße in Milliarden USD

CAGR :

%

USD

255.87 Billion

USD

810.35 Billion

2022

2030

USD

255.87 Billion

USD

810.35 Billion

2022

2030

| 2023 –2030 | |

| USD 255.87 Billion | |

| USD 810.35 Billion | |

| % | |

|

Globaler Markt für digitale Gesundheit, nach Technologie (digitale Gesundheitssysteme, Telemedizin, mHealth, Gesundheitsanalyse), Anwendung (Kardiologie, Diabetes, Neurologie, Schlafapnoe, Onkologie, andere), Bereitstellungsmodus (vor Ort, Cloud-basiert), Komponenten (Software, Dienste, Hardware), Endbenutzer (Gesundheitsdienstleister, Gesundheitszahler, Pharmaunternehmen, andere) – Branchentrends und Prognose bis 2030.

Analyse und Größe des Digital-Health-Marktes

Der globale digitale Gesundheitsmarkt umfasst eine breite Palette digitaler Tools, Geräte, Software und Dienste, die Gesundheitsdienstleister, Patienten und andere Interessengruppen bei der Verwaltung und Optimierung der Gesundheitsversorgung und des Wohlbefindens unterstützen sollen. Der Anstieg der Nutzung von Smartphones , Tablets und anderen mobilen Plattformen ist ein entscheidender Faktor, der das Marktwachstum beschleunigt. Auch die sich schnell verbessernde IT-Infrastruktur des Gesundheitswesens in Industrieländern, die Zunahme günstiger Regierungsinitiativen in den USA und Europa, die steigende Nachfrage nach Fernüberwachungsdiensten für Patienten und die Zunahme der Risikokapitalinvestitionen sind unter anderem die Hauptfaktoren, die den globalen digitalen Gesundheitsmarkt ankurbeln.

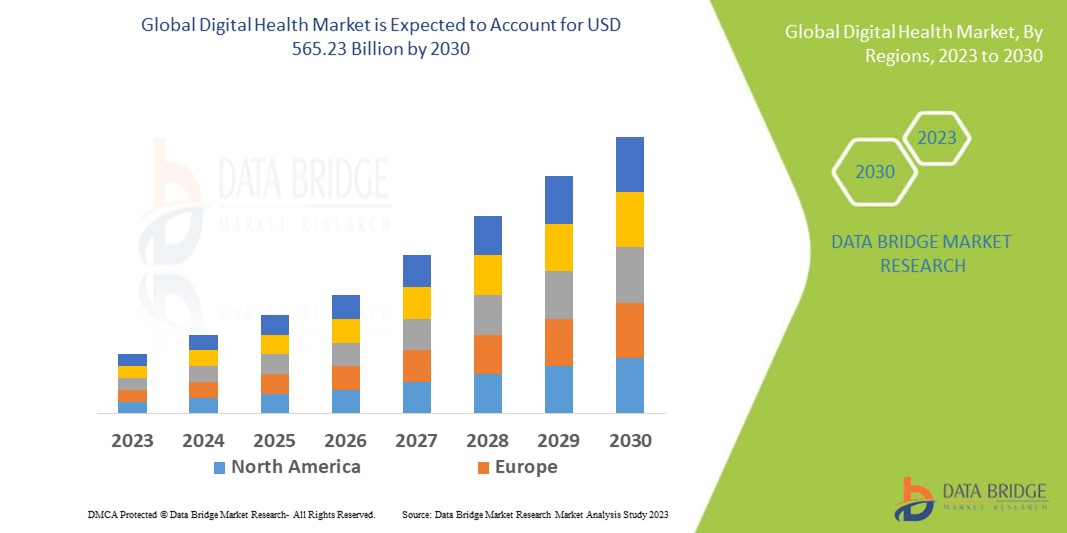

Data Bridge Market Research analysiert, dass der globale Markt für digitale Gesundheit, der im Jahr 2022 255,87 Milliarden USD betrug, bis 2030 voraussichtlich 565,23 Milliarden USD erreichen wird und im Prognosezeitraum von 2023 bis 2030 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 15,5 % verzeichnen wird. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Umfang und Segmentierung des Digital Health-Marktes

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (anpassbar auf 2015–2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Technologie (digitale Gesundheitssysteme, Telemedizin, mHealth, Gesundheitsanalytik), Anwendung (Kardiologie, Diabetes, Neurologie, Schlafapnoe, Onkologie, andere), Bereitstellungsmodus (vor Ort, Cloud-basiert), Komponenten (Software, Dienste, Hardware), Endbenutzer (Gesundheitsdienstleister, Kostenträger im Gesundheitswesen, Pharmaunternehmen, andere) |

|

Abgedeckte Länder |

USA, Kanada und Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) im Asien-Pazifik-Raum (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas |

|

Abgedeckte Marktteilnehmer |

Allscripts Healthcare LLC (USA), BioTelemetry Inc. (USA), Cerner Corporation (USA), Cisco Systems Inc (USA), Koninklijke Philips NV (Niederlande), McKesson Corporation (USA), General Electric Company (USA), AT&T Inc. (USA), Athenahealth Inc. (USA), EClinicalWorks (USA), iHealth Lab Inc. (USA), Qualcomm Technologies Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Unter digitaler Gesundheit versteht man den Einsatz von Technologien wie Smartphones, Wearables und elektronischen Gesundheitsakten, um die Gesundheitsversorgung, die Patienteneinbindung und die Gesundheitsergebnisse zu verbessern. Digitale Gesundheit umfasst digitale Pflegeprogramme, also die Konvergenz digitaler Technologien mit Gesundheit, Gesundheitsversorgung, Leben und Gesellschaft, um die Effizienz der Gesundheitsversorgung zu steigern und die Medizin persönlicher und präziser zu gestalten. Digitale Gesundheit ist zu einem Schlagwort geworden, da immer mehr digitale Gesundheitsplattformen wie Telemedizin-Software, mobile Gesundheit und andere drahtlose Lösungen in Krankenhäusern und Pflegeheimen eingesetzt werden, um Patienten Gesundheitsdienste in Echtzeit bereitzustellen.

Globaler Markt für digitale Gesundheit

Treiber

- Wachsende Nachfrage nach personalisierten Gesundheitseinrichtungen

Digitale Gesundheitstechnologien werden aufgrund der steigenden Nachfrage nach personalisierten Gesundheitslösungen eingeführt, die Patienten individuellere Pflege- und Behandlungspläne bieten können. Personalisierte Gesundheitsversorgung ist eine Behandlungsmethode, bei der Behandlungspläne speziell für jeden Patienten erstellt werden, wobei dessen individuelle Merkmale, einschließlich Genetik, Lebensstil und Umwelteinflüsse, berücksichtigt werden. Digitale Gesundheitstechnologien wie elektronische Gesundheitsakten (EHRs), Gesundheitsinformationsaustausch (HIEs) und Algorithmen für maschinelles Lernen können eine personalisierte Gesundheitsversorgung ermöglichen, indem sie Gesundheitsdienstleistern Zugriff auf viele Patientendaten geben und ihnen die Werkzeuge zur Analyse dieser Daten zur Verfügung stellen, um individuelle Behandlungsoptionen zu finden. Dies kann medizinischem Fachpersonal dabei helfen, früher zu handeln, bevor sich der Zustand verschlechtert. Daher bietet der globale Markt für digitale Gesundheitstechnologien aufgrund der steigenden Nachfrage nach personalisierter Gesundheitsversorgung erhebliche Wachstumschancen.

- Steigende Prävalenz chronischer Krankheiten

Der Bedarf an Fernüberwachungs- und -managementlösungen, die durch Telegesundheitsdienste und digitale Gesundheitstools bereitgestellt werden können, wird durch die Zunahme chronischer Krankheiten wie Diabetes, Herz-Kreislauf-Erkrankungen und Krebs noch weiter erhöht. So können tragbare Geräte und Fernüberwachungstools beispielsweise Vitalzeichen und andere Gesundheitswerte in Echtzeit überwachen und medizinisches Personal vor potenziellen Problemen warnen, bevor diese sich verschlimmern. Somit können Technologien im Zusammenhang mit der digitalen Gesundheit dazu beitragen, einige der durch chronische Krankheiten verursachten Probleme anzugehen, die Behandlungsergebnisse der Patienten zu verbessern und die Gesundheitskosten zu senken.

Gelegenheiten

- Regierungsinitiativen und -vorschriften sorgen für eine Marktexpansion

Regierungen finanzieren und unterstützen digitale Gesundheitsinitiativen, beispielsweise Forschung und Entwicklung, Pilotprogramme und die Implementierung digitaler Gesundheitslösungen. Regierungen entwickeln regulatorische Rahmenbedingungen, um die Wirksamkeit, Sicherheit und Unversehrtheit digitaler Gesundheitslösungen zu gewährleisten, was dazu beitragen kann, das Vertrauen zwischen Patienten und medizinischem Fachpersonal zu stärken. Um die Einführung digitaler Gesundheitstechnologien zu fördern, bieten sie auch Steuergutschriften, Zuschüsse, Subventionen und andere Anreize an. Um sicherzustellen, dass verschiedene digitale Gesundheitslösungen zusammenarbeiten können, entwickeln Regierungen Interoperabilitätsstandards. Dies kann dazu beitragen, die Wirksamkeit und Effizienz von Gesundheitsdienstleistungen zu verbessern. Um das Vertrauen zwischen Patienten und medizinischem Fachpersonal zu stärken, erlassen Regierungen Vorschriften zum Schutz der Sicherheit und Privatsphäre von Patientendaten. Generell führen staatliche Richtlinien und Programme zu einer Expansion des Marktes.

- Technologische Fortschritte schaffen lukrative Wachstumsmöglichkeiten

Dank technologischer Fortschritte ergeben sich für die Entwicklung der digitalen Gesundheit nun lukrative Möglichkeiten. Die Art und Weise, wie Gesundheitsversorgung und Patientenbetreuung bereitgestellt werden, wurde durch Innovationen wie tragbare Technologie, Telemedizin, Gesundheits-Apps und Patientenfernüberwachung revolutioniert. Zu den Vorteilen dieser digitalen Gesundheitstechnologien gehören verbesserte Zugänglichkeit, Komfort und individuelle Gesundheitsoptionen. Mit der zunehmenden Verbreitung von Smartphones und Internetverbindungen können digitale Gesundheitstechnologien möglicherweise mehr Menschen erreichen und Lücken im Zugang zur Gesundheitsversorgung schließen. Die Fähigkeiten digitaler Gesundheitstechnologien werden durch die Kombination von künstlicher Intelligenz (KI) und Datenanalyse weiter verbessert und ermöglichen eine prädiktive und präventive Gesundheitsversorgung. Da Gesundheitssysteme technologiegetriebene Lösungen einführen, um die Patientenergebnisse zu verbessern und die Gesundheitskosten zu senken, wird erwartet, dass der Markt für digitale Gesundheitstechnologien weiter wächst.

Einschränkungen/Herausforderungen

- Eingeschränkter Zugang zur Technologie begrenzt das Marktwachstum

An manchen Orten kann der Zugang zu Smartphones und anderen Mobilgeräten aufgrund von Problemen wie Erschwinglichkeit oder Verfügbarkeit eingeschränkt sein. Die Nutzung von Wearables oder mobilen Gesundheitsanwendungen, die zur Unterstützung der Fernüberwachung und Selbstversorgung entwickelt wurden, durch Patienten kann daher eine Herausforderung darstellen. Der Zugang zu digitalen Gesundheitstechnologien kann auch bei schlechter Internetverbindung schwierig sein. Aufgrund fehlender Internetinfrastruktur kann es für Patienten und medizinisches Fachpersonal schwierig sein, auf Telemedizindienste zuzugreifen oder Gesundheitsdaten aus der Ferne auszutauschen. Dies könnte die Anwendungsmöglichkeiten der digitalen Gesundheit einschränken und die Behandlung von Patienten in diesen Regionen erschweren.

- Begrenzter regulatorischer Rahmen begrenzt das Wachstum

Der Markt für digitale Gesundheitstechnologien wird durch das restriktive regulatorische Umfeld erheblich eingeschränkt. Regulierungen und Standards für den Einsatz digitaler Gesundheitstechnologien werden von Regulierungsbehörden noch entwickelt, da der Markt noch relativ jung ist. Aufgrund der dadurch entstehenden Unsicherheit kann es für Unternehmen schwierig sein, sich im regulatorischen Umfeld zurechtzufinden, was zu Verzögerungen bei der Produktentwicklung und Markteinführung führen kann. Darüber hinaus können bei fehlender regulatorischer Aufsicht auch Bedenken hinsichtlich der Sicherheit und des Datenschutzes auftreten. Infolgedessen wird der Markt für digitale Gesundheitstechnologien durch das Fehlen angemessener regulatorischer Aufsicht erheblich eingeschränkt. Es werden Anstrengungen unternommen, um dieses Problem anzugehen und regulatorische Aufsicht und Standardisierung zu fördern.

Dieser globale Marktbericht zum digitalen Gesundheitswesen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum globalen Markt für digitale Gesundheit zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklungen

- Im Jahr 2021 wird die Entwicklung seiner digitalen Therapieplattform mit 2,3 Millionen USD finanziert, die der Gesundheitstechnologieanbieter Neuroglee aufgebracht hat. Alzheimer-Patienten im Frühstadium profitieren von der Nutzung dieser digitalen Therapiesoftware. Mit einem Rezept eines Arztes können Patienten auf alle kognitiven Aufgaben und Übungen der neuen digitalen Therapiesoftware NG-001 zugreifen, die Behandlungen und Medikamente erleichtert.

- Im Jahr 2021 ist MagnifEye eine hochentwickelte Smartphone-Software-App, die Deep Machine Learning-künstliche Intelligenz nutzt, um präzise Messungen zu automatisieren. Sie wurde von Sensyne Health Plc entwickelt, einem Unternehmen für klinische KI-Technologie

Globaler Marktumfang für digitale Gesundheit

Der globale Markt für digitale Gesundheit ist nach Technologie, Bereitstellungsmodus, Komponenten, Anwendung und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Technologie

- Telemedizinische Versorgung

- mHealth

- Gesundheitsanalyse

- Digitale Gesundheitssysteme

Liefermodus

- Vor Ort

- Cloudbasiert

Komponenten

- Software

- Dienstleistungen

- Hardware

Anwendung

- Kardiologie

- Diabetes

- Neurologie

- Schlafapnoe

- Onkologie

- Sonstiges

Endbenutzer

- Gesundheitsdienstleister

- Kostenträger im Gesundheitswesen

- Pharmaunternehmen

- Andere

Globaler Digital Health-Markt – Regionale Analyse/Einblicke

Der globale Markt für digitale Gesundheit wird analysiert und es werden Einblicke in die Marktgröße und Trends hinsichtlich Technologie, Bereitstellungsmodus, Komponenten, Anwendung und Endbenutzer wie oben angegeben gegeben.

Die im globalen Bericht zum digitalen Gesundheitsmarkt abgedeckten Länder sind die USA, Kanada und Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil des Nahen Ostens und Afrikas (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil Südamerikas

Nordamerika dominiert den globalen Markt für digitale Gesundheit aufgrund seiner fortschrittlichen technologischen Infrastruktur, der hohen Akzeptanz von Smart-City-Initiativen, der starken Präsenz wichtiger Akteure auf dem Markt und der steigenden Zahl an Forschungsaktivitäten in dieser Region.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2023 bis 2030 aufgrund der raschen Urbanisierung, der zunehmenden Infrastrukturentwicklung und der Einführung fortschrittlicher Technologien in Ländern wie China, Japan und Indien ein deutliches Wachstum des globalen digitalen Gesundheitsmarktes erwartet.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wettbewerbsumfeld und globale Analyse der Marktanteile im Bereich digitale Gesundheit

Die Wettbewerbslandschaft des globalen digitalen Gesundheitsmarktes liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Schwerpunkt des Unternehmens. Bezogen auf den globalen digitalen Gesundheitsmarkt.

Zu den wichtigsten Akteuren auf dem globalen Markt für digitale Gesundheit zählen:

- Allscripts Healthcare LLC (USA)

- BioTelemetry Inc. (USA)

- Cerner Corporation (USA)

- Cisco Systems Inc (USA)

- Koninklijke Philips NV (Niederlande)

- McKesson Corporation (USA)

- General Electric Company (USA)

- AT&T Inc. (USA)

- Athenahealth Inc. (USA)

- EClinicalWorks (USA)

- iHealth Lab Inc. (USA)

- Qualcomm Technologies Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.