Global Diagnostic And Testing Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

51.09 Billion

USD

74.90 Billion

2024

2032

USD

51.09 Billion

USD

74.90 Billion

2024

2032

| 2025 –2032 | |

| USD 51.09 Billion | |

| USD 74.90 Billion | |

| % | |

|

Globale Marktsegmentierung für Diagnose- und Testgeräte nach Produkttyp (Röntgenbildgebung, digital, analog, MRT, Ultraschall, CT-Scan und Nuklearbildgebung), Anwendung (Onkologie, Kardiologie, Orthopädie und andere), Portabilität (stationäre Röntgenbildgebungssysteme und tragbare Röntgenbildgebungssysteme), Endbenutzer (Krankenhäuser, Diagnosezentren und Forschungszentren) – Branchentrends und Prognose bis 2032

Marktgröße für Diagnose- und Testgeräte

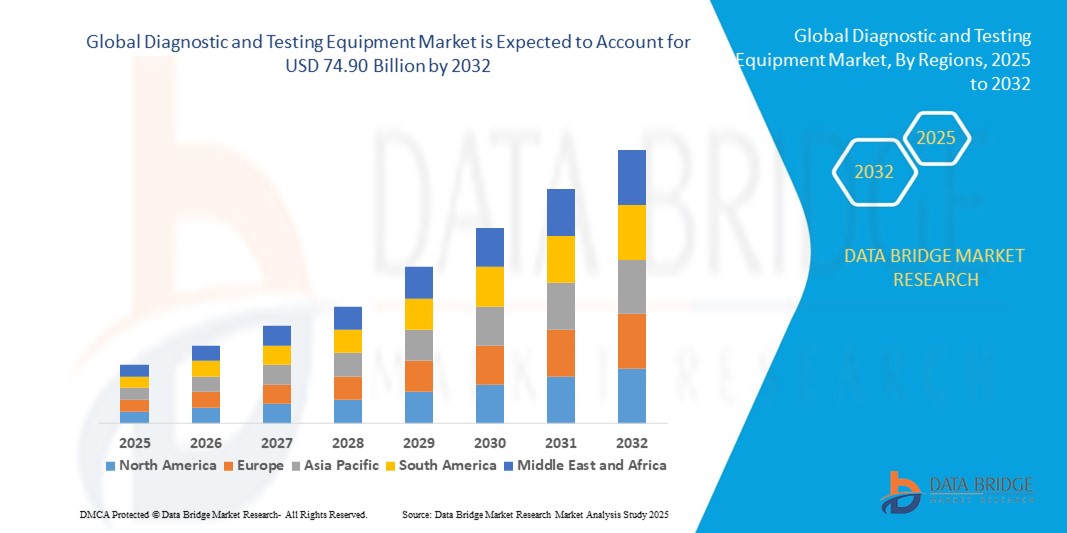

- Der globale Markt für Diagnose- und Testgeräte hatte im Jahr 2024 einen Wert von 51,09 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 74,90 Milliarden US-Dollar erreichen , bei einer CAGR von 4,90 % im Prognosezeitraum.

- Das Marktwachstum wird durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, die steigende Nachfrage nach frühzeitiger und genauer Diagnose und Fortschritte in der medizinischen Bildgebungstechnologie vorangetrieben.

- Die zunehmende Integration von KI-gestützten Bildgebungssystemen, tragbaren Diagnoselösungen und Teleradiologiediensten treibt das Marktwachstum in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen weiter voran

Marktanalyse für Diagnose- und Testgeräte

- Der Markt verzeichnet ein starkes Wachstum aufgrund der zunehmenden Belastung des globalen Gesundheitswesens, einer alternden Bevölkerung und einer Verlagerung hin zu präventiver Pflege und minimalinvasiven Diagnoseverfahren.

- Technologische Fortschritte wie KI-gestützte Bildinterpretation, Scanner mit höherer Auflösung und hybride Bildgebungssysteme ermöglichen schnellere und genauere Diagnosen und steigern die Akzeptanzraten

- Nordamerika dominierte den Markt für Diagnose- und Testgeräte mit dem größten Umsatzanteil von 37,6 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher medizinischer Technologien und eine starke Präsenz führender Hersteller

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region sein, was auf die schnelle Entwicklung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für die Früherkennung von Krankheiten in Ländern wie China, Indien und den südostasiatischen Staaten zurückzuführen ist.

- Das Segment Röntgenbildgebung hatte im Jahr 2024 mit 36,14 % den größten Marktanteil, was auf die breite klinische Anwendung, die Kosteneffizienz und die kontinuierliche Weiterentwicklung der digitalen Bildgebungstechnologie zurückzuführen ist. Digitale Röntgensysteme haben sich aufgrund schnellerer Bildaufnahme, geringerer Strahlenbelastung und einfacher Integration in Krankenhaus-PACS (Picture Archiving and Communication Systems) zur bevorzugten Wahl entwickelt.

Berichtsumfang und Marktsegmentierung für Diagnose- und Testgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Diagnose- und Testgeräten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Diagnose- und Testgeräte

Zunehmende Integration von KI und Big Data Analytics in die diagnostische Bildgebung

- Der globale Markt für Diagnose- und Testgeräte erlebt einen deutlichen Wandel hin zur Integration von künstlicher Intelligenz (KI) und Big Data-Analysen

- Diese Technologien ermöglichen eine erweiterte Bilderkennung, automatisierte Berichterstellung und Echtzeitanalyse und liefern schnellere und genauere Diagnoseergebnisse für Röntgen-, MRT-, Ultraschall-, CT- und Nuklearbildgebungssysteme.

- KI-gestützte Diagnoseplattformen unterstützen medizinisches Fachpersonal bei der Früherkennung von Krankheiten, der personalisierten Behandlungsplanung und der Verbesserung der Arbeitsablaufeffizienz

- Beispielsweise bringen mehrere Unternehmen KI-gesteuerte Bildgebungstools auf den Markt, die subtile Anomalien in onkologischen Scans erkennen, die Herzfunktion präziser analysieren oder die orthopädische Bildinterpretation automatisieren, um die Diagnosezeit zu verkürzen.

- Dieser Trend erhöht die diagnostische Genauigkeit, reduziert menschliche Fehler und ermöglicht prädiktive Gesundheitsbeurteilungen, wodurch die fortschrittliche Bildgebung für Krankenhäuser, Diagnosezentren und Forschungseinrichtungen wertvoller wird.

- KI-Algorithmen können ein breites Spektrum diagnostischer Daten analysieren, von Tumorwachstumsmustern in der Onkologie bis hin zu Unregelmäßigkeiten der Herzbewegung, der Ausrichtung von Skelettstrukturen und Veränderungen der Bildgebung innerer Organe im Laufe der Zeit.

Marktdynamik für Diagnose- und Testgeräte

Treiber

Steigende Nachfrage nach Früherkennung von Krankheiten und fortschrittlicher medizinischer Bildgebung

- Das zunehmende Bewusstsein für präventive Gesundheitsfürsorge und die Bedeutung einer Frühdiagnose treibt die Nachfrage nach fortschrittlichen diagnostischen Bildgebungssystemen in der Onkologie, Kardiologie, Orthopädie und anderen medizinischen Bereichen voran

- Technologische Fortschritte bei Bildgebungsverfahren wie hochauflösender MRT, 3D- und 4D-Ultraschall und Niedrigdosis-CT-Scan verbessern die Genauigkeit und Sicherheit diagnostischer Verfahren

- Die wachsende Infrastruktur im Gesundheitswesen, insbesondere in Nordamerika – der dominierenden Region – hat zu einer breiteren Verbreitung sowohl stationärer als auch tragbarer Bildgebungssysteme in Krankenhäusern und Diagnosezentren geführt.

- Der Ausbau der Telemedizin und der Ferndiagnosemöglichkeiten, unterstützt durch eine schnellere Internetverbindung, ermöglicht Echtzeit-Konsultationen und den Austausch von Bildern zwischen Patienten und Spezialisten

- Regierungen und Gesundheitsorganisationen investieren zunehmend in moderne Diagnosegeräte, um die öffentliche Gesundheit zu verbessern und die Behandlungskosten durch Früherkennung zu senken

Einschränkung/Herausforderung

Hohe Gerätekosten und Datenschutzbedenken bei der medizinischen Bildgebung

- Die erheblichen Vorabinvestitionen für die Anschaffung moderner Diagnose- und Testgeräte wie MRT-, CT-Scan- und Nuklearbildgebungssysteme können für kleinere Gesundheitsdienstleister und -einrichtungen in Schwellenländern eine erhebliche Hürde darstellen.

- Wartung, Kalibrierung und Schulung qualifizierter Mitarbeiter erhöhen die Gesamtbetriebskosten und erschweren so die flächendeckende Einführung

- Darüber hinaus wirft der Einsatz KI-gesteuerter Diagnosesysteme Bedenken hinsichtlich des Datenschutzes und der Speicherung von Patientendaten sowie der Einhaltung von Datenschutzbestimmungen im Gesundheitswesen wie HIPAA und DSGVO auf.

- Interoperabilitätsprobleme zwischen Bildgebungsgeräten verschiedener Hersteller können die Integration in bestehende Krankenhausinformationssysteme verlangsamen

- Die fragmentierte Regulierungslandschaft in verschiedenen Regionen erschwert die Marktexpansion für globale Gerätehersteller zusätzlich, insbesondere bei der Anpassung an unterschiedliche Compliance-Anforderungen.

- Diese Faktoren können die Akzeptanz in kostensensiblen Märkten und bei Einrichtungen mit begrenzter technischer Infrastruktur verlangsamen.

Marktumfang für Diagnose- und Testgeräte

Der Markt ist nach Produkttyp, Anwendung, Portabilität und Endbenutzern segmentiert.

- Nach Produkttyp

Der globale Markt für Diagnose- und Testgeräte ist nach Produkttyp in Röntgenbildgebung (digital und analog), MRT, Ultraschall, CT und Nuklearbildgebung unterteilt. Das Segment Röntgenbildgebung hatte im Jahr 2024 mit 36,14 % den größten Marktanteil, was auf die breite klinische Anwendung, die Kosteneffizienz und die kontinuierliche Weiterentwicklung der digitalen Bildgebungstechnologie zurückzuführen ist. Digitale Röntgensysteme haben sich aufgrund schnellerer Bilderfassung, geringerer Strahlenbelastung und einfacher Integration in PACS (Picture Archiving and Communication Systems) von Krankenhäusern zur bevorzugten Wahl entwickelt. Darüber hinaus treibt die zunehmende Verbreitung von orthopädischen Erkrankungen, Zahnproblemen und Erkrankungen des Brustbereichs die Nachfrage nach Röntgendiagnostik an.

Die MRT wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den steigenden Bedarf an fortschrittlicher Bildgebung in der neurologischen, muskuloskelettalen und onkologischen Diagnostik. Die zunehmende Bedeutung der Früherkennung von Krankheiten, kombiniert mit Innovationen wie 3T- und 7T-MRT-Systemen mit höherer Auflösung, treibt die Akzeptanz sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten voran. Darüber hinaus steigern der Trend zu präziser Diagnostik und der Einsatz KI-basierter Bildanalyse den diagnostischen Wert und die operative Effizienz der MRT.

- Nach Anwendung

Der globale Markt für Diagnose- und Testgeräte wird nach Anwendungsgebieten in die Bereiche Onkologie, Kardiologie, Orthopädie und Sonstige unterteilt. Der Onkologie-Bereich erzielte 2024 den höchsten Umsatzanteil, bedingt durch die weltweit steigende Krebsbelastung und den dringenden Bedarf an Früherkennung und präziser Stadienbestimmung. Bildgebende Verfahren wie PET-CT, MRT und digitale Mammographie sind integraler Bestandteil von Krebsvorsorgeprogrammen, der Behandlungsplanung und der Überwachung des Therapieerfolgs. Zunehmende staatliche Initiativen zur Krebsaufklärung und eine erhöhte Teilnahme an Vorsorgeuntersuchungen stärken die Dominanz dieses Segments zusätzlich.

Das Kardiologiesegment wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies ist auf die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die Einführung moderner Echokardiographie- und kardialer MRT-Systeme sowie den Ausbau präventiver Herz-Screening-Programme zurückzuführen. Die Integration KI-basierter Interpretationstools für schnellere und genauere Herzuntersuchungen beschleunigt die Nachfrage in diesem Anwendungsbereich zusätzlich.

- Durch Portabilität

Der globale Markt für Diagnose- und Testgeräte ist hinsichtlich ihrer Tragbarkeit in stationäre und tragbare Röntgenbildgebungssysteme unterteilt. Das stationäre Segment hatte 2024 den größten Marktanteil, was auf die umfassende Nutzung in Krankenhäusern und Diagnosezentren für hohe Bildgebungsanforderungen, hervorragende Bildqualität und die Fähigkeit zur Durchführung komplexer Diagnoseverfahren zurückzuführen ist. Diese Systeme werden insbesondere in Einrichtungen der tertiären Gesundheitsversorgung bevorzugt, in denen eine fortschrittliche Bildgebungsinfrastruktur unerlässlich ist.

Das Segment der tragbaren Röntgenbildgebungssysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist die steigende Nachfrage nach Point-of-Care-Diagnostik, häuslicher Gesundheitsversorgung und schneller Bildgebung in der Notfallversorgung und im ländlichen Raum. Die Entwicklung leichter, batteriebetriebener und drahtlos bedienbarer tragbarer Systeme verbessert die Zugänglichkeit und Betriebseffizienz, insbesondere in ressourcenarmen Regionen.

- Von Endbenutzern

Der globale Markt für Diagnose- und Testgeräte ist nach Endnutzern in Krankenhäuser, Diagnosezentren und Forschungszentren unterteilt. Das Krankenhaussegment dominierte den Markt im Jahr 2024, angetrieben von seinen umfassenden Bildgebungsmöglichkeiten, dem hohen Patientendurchsatz und dem Zugang zu multimodalen Diagnosegeräten. Krankenhäuser profitieren zudem von der Integration elektronischer Patientenakten (EHRs) und der internen Fachkompetenz, die eine schnellere Diagnose und Behandlung ermöglicht.

Das Segment der Diagnosezentren wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Dies wird durch den Trend zur dezentralen Gesundheitsversorgung, die steigende Nachfrage nach erschwinglichen und zugänglichen Bildgebungsdiensten und die zunehmenden Partnerschaften zwischen Diagnoseketten und Technologieanbietern unterstützt. Diese Zentren nutzen zunehmend cloudbasierten Bildaustausch und Teleradiologie, um ihre Servicereichweite zu erweitern und die Durchlaufzeiten zu verbessern.

Regionale Analyse des Marktes für Diagnose- und Testgeräte

- Nordamerika dominierte den Markt für Diagnose- und Testgeräte mit dem größten Umsatzanteil von 37,6 % im Jahr 2024, unterstützt durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher medizinischer Technologien und eine starke Präsenz führender Hersteller

- Gesundheitsdienstleister legen Wert auf Diagnosegeräte, um die Diagnosegenauigkeit zu verbessern, eine frühzeitige Krankheitserkennung zu ermöglichen und die Behandlungsergebnisse zu verbessern, insbesondere in Regionen mit einer hohen Prävalenz chronischer Erkrankungen.

- Das Wachstum wird durch Fortschritte in der Bildgebungstechnologie, einschließlich KI-Integration und hochauflösender Systeme, sowie durch die zunehmende Akzeptanz sowohl im Krankenhaus- als auch im ambulanten Bereich unterstützt.

Einblicke in den US -Markt für Diagnose- und Testgeräte

Der US-Markt für Diagnose- und Testgeräte erzielte 2024 mit 78,8 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die starke Nachfrage von Bildgebungszentren und das wachsende Bewusstsein für die Vorteile von Frühdiagnose und präventiver Gesundheitsversorgung zurückzuführen. Der Trend zu technologischen Innovationen und zunehmende Regulierungen für sicherere und effizientere Bildgebungsstandards treiben das Marktwachstum weiter voran. Die zunehmende Integration fortschrittlicher Diagnosesysteme durch Gesundheitsdienstleister ergänzt den Umsatz in Diagnosezentren und schafft so ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Markt für Diagnose- und Testgeräte

Der europäische Markt für Diagnose- und Testgeräte wird voraussichtlich deutlich wachsen, unterstützt durch regulatorische Schwerpunkte auf Gesundheitsqualität und Patientensicherheit. Gesundheitsdienstleister suchen Geräte, die die Bildpräzision verbessern und gleichzeitig kostengünstige Lösungen bieten. Das Wachstum ist sowohl bei Neuinstallationen als auch bei Modernisierungen deutlich ausgeprägt. Länder wie Deutschland und Frankreich verzeichnen aufgrund zunehmender Gesundheitsbedenken und einer fortschrittlichen medizinischen Infrastruktur eine deutliche Nachfrage.

Einblicke in den britischen Markt für Diagnose- und Testgeräte

Der britische Markt für Diagnose- und Testgeräte wird voraussichtlich deutlich wachsen, angetrieben durch die Nachfrage nach verbesserten Diagnosemöglichkeiten und Effizienz in städtischen und ländlichen Gebieten. Das zunehmende Interesse an modernen Bildgebungsverfahren und das wachsende Bewusstsein für die Vorteile von Vorsorgeuntersuchungen fördern die Akzeptanz. Darüber hinaus beeinflussen sich entwickelnde Gesundheitsvorschriften die Auswahl der Anbieter und sorgen für ein Gleichgewicht zwischen technologischem Fortschritt und Compliance.

Markteinblick in Diagnose- und Testgeräte in Deutschland

In Deutschland wird ein deutliches Wachstum bei Diagnose- und Testgeräten erwartet. Dies ist auf den fortschrittlichen Produktionssektor im Gesundheitswesen und den hohen Fokus auf diagnostische Genauigkeit und Effizienz zurückzuführen. Deutsche Gesundheitsdienstleister bevorzugen technologisch fortschrittliche Systeme, die die Bildqualität verbessern und zu einer besseren Ressourcennutzung beitragen. Die Integration dieser Systeme in hochwertige Einrichtungen und Diagnoseoptionen unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Diagnose- und Testgeräte im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte das höchste Wachstum verzeichnen, angetrieben durch die wachsende Produktion im Gesundheitswesen und steigende verfügbare Einkommen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Früherkennung, Krankheitsmanagement und medizinische Ästhetik treibt die Nachfrage an. Regierungsinitiativen zur Verbesserung der Effizienz im Gesundheitswesen und der Patientensicherheit fördern den Einsatz moderner Diagnosegeräte zusätzlich.

Einblicke in den japanischen Markt für Diagnose- und Testgeräte

Der japanische Markt für Diagnose- und Testgeräte dürfte das schnellste Wachstum verzeichnen, da die Anbieter hochwertige, technologisch fortschrittliche Systeme bevorzugen, die den Diagnosekomfort und die Genauigkeit erhöhen. Die Präsenz großer Hersteller im Gesundheitswesen und die Integration von Geräten in klinische Umgebungen beschleunigen die Marktdurchdringung. Das steigende Interesse an maßgeschneiderten Lösungen trägt ebenfalls zum Wachstum bei.

Einblicke in den Markt für Diagnose- und Testgeräte in China

China hält den größten Anteil am Markt für Diagnose- und Testgeräte im asiatisch-pazifischen Raum. Dies ist auf die rasante Urbanisierung, den zunehmenden Zugang zur Gesundheitsversorgung und die steigende Nachfrage nach Bildgebungs- und Testlösungen zurückzuführen. Die wachsende Mittelschicht des Landes und der Fokus auf intelligente Gesundheitsversorgung unterstützen die Einführung fortschrittlicher Systeme. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Diagnose- und Testgeräten

Die Branche der Diagnose- und Testgeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- General Electric (USA)

- Hitachi Ltd. (Japan)

- Hologic, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Samsung Medison Co., Ltd. (Südkorea)

- Shimadzu Corporation (Japan)

- CANON MEDICAL SYSTEM CORPORATION (Japan)

- Esaote SPA (Italien)

- Allergene (USA)

- CURA Healthcare (Indien)

- Neusoft Corporation (China)

- NP JSC Amico (Russland)

- Shanghai Lianying Medical Technology Co., Ltd.

- FUJIFILM Corporation (Japan)

- Siemens Healthineers AG (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Diagnose- und Testgeräte?

- Im April 2025 brachte Bosch eine neue Reihe elektrischer Prüfgeräte auf den Markt, die speziell für professionelle Elektriker und Techniker entwickelt wurden. Das Sortiment umfasst fünf robuste Werkzeuge: einen berührungslosen Spannungsprüfer, einen Spannungsprüfer, ein Digitalmultimeter, eine Stromzange und ein Gabelmessgerät. Die für anspruchsvolle Umgebungen wie Baustellen konzipierten Geräte verfügen über ein stoßfestes Gummigehäuse, Schutzarten von IP54 bis IP67 und eine duale Stromversorgung. Dank verbesserter Benutzerfreundlichkeit wie invertierten Displays, magnetischen Aufhängern und integrierten Taschenlampen eignen sie sich ideal für präzise und effiziente Diagnosen. Diese Markteinführung unterstreicht Boschs Engagement für umfassende, leistungsstarke Lösungen für das Elektrohandwerk.

- Im März 2025 stellte Keysight Technologies zwei fortschrittliche Sampling-Oszilloskope vor – ein DCA-M mit einem optischen Kanal und ein DCA-M mit zwei optischen Kanälen –, die speziell für die Prüfung optischer 1,6-T-Transceiver entwickelt wurden. Diese Geräte bieten schnelle und präzise Signalanalyse mit integrierter Taktrückgewinnung von bis zu 120 GBaud und erfüllen damit die hohen Anforderungen von Rechenzentren der nächsten Generation und KI-gesteuerter Telekommunikation. Dank ihrer außergewöhnlichen optischen Messempfindlichkeit, ihres geringen Jitters und ihrer großen Bandbreite ermöglichen sie Ingenieuren die Validierung der Transceiver-Leistung unter anspruchsvollen Bedingungen und optimieren gleichzeitig automatisierte Tests für eine skalierbare Produktion.

- Im März 2024 brachte Roche Diagnostics neue Hochdurchsatz-PCR-Plattformen auf den Markt, die das Screening chronischer Krankheiten und Infektionserreger beschleunigen sollen. Diese fortschrittlichen Systeme sind Teil des breiteren PCR-Ökosystems von Roche, zu dem auch Lösungen wie die cobas® 6800/8800 Systeme gehören. Die für zentralisierte, automatisierte molekulare Tests konzipierten Plattformen bieten verbesserte Effizienz, Flexibilität und diagnostischen Zugang. Mit Funktionen wie der TAGS-Technologie (Temperature-Activated Generation of Signal) und der Unterstützung von Multiplex-Tests helfen die Innovationen von Roche Laboren, schnellere und präzisere Ergebnisse zu liefern und gleichzeitig Ressourcen zu optimieren und Betriebskosten zu senken.

- Im Februar 2024 stellte Keysight Technologies die E7515W UXM Wireless Connectivity Test Platform vor, eine hochmoderne Lösung für das Testen der Wi-Fi 7-Technologie gemäß den neuesten IEEE 802.11be-Standards. Basierend auf der bewährten UXM 5G-Architektur ermöglicht diese Plattform Signalisierungs-HF- und Durchsatztests sowohl für Client-Geräte als auch für Access Points und unterstützt Funktionen wie 4x4 MIMO und 320 MHz Bandbreite. Sie vereinfacht komplexe Testaufbauten durch automatisierte Synchronisierung, verbesserte Wiederholgenauigkeit und tiefe PHY/MAC-Level-Analyse und hilft Geräteherstellern, die Entwicklung zu beschleunigen und die Leistung unter realen Bedingungen sicherzustellen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.