Global Dermatome Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

226.98 Million

USD

350.19 Million

2025

2033

USD

226.98 Million

USD

350.19 Million

2025

2033

| 2026 –2033 | |

| USD 226.98 Million | |

| USD 350.19 Million | |

| % | |

|

Marktsegmentierung für Dermatomgeräte weltweit nach Typ (Trommel-Dermatom, Luft-Dermatom, Messer-Dermatom und motorbetriebenes Dermatom), Endnutzer (Krankenhäuser, ambulante Operationszentren und Fachkliniken) – Branchentrends und Prognose bis 2033

Marktgröße für Dermatome-Geräte

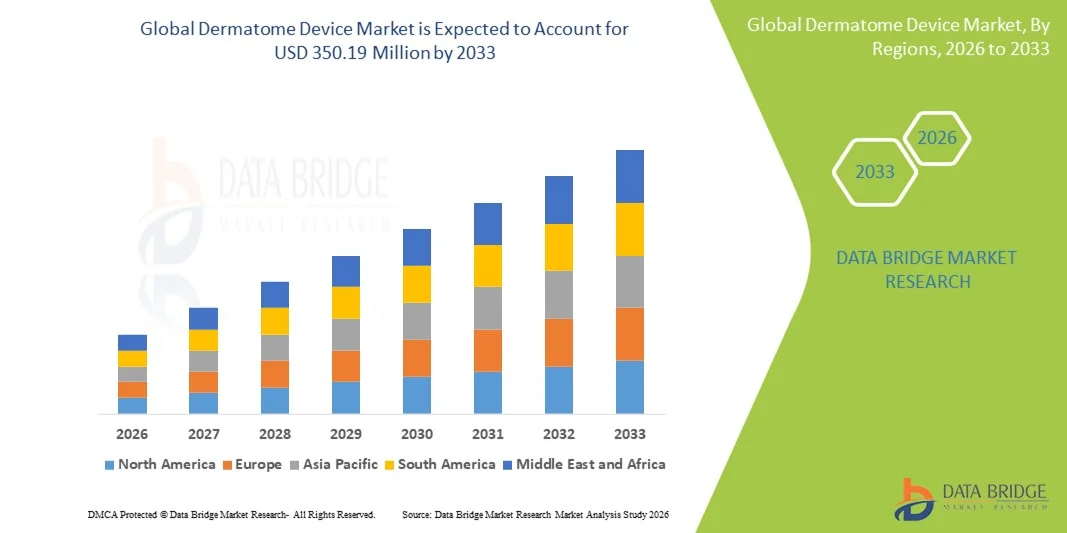

- Der globale Markt für Dermatomgeräte hatte im Jahr 2025 einen Wert von 226,98 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 350,19 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,57 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl von Verbrennungen, chronischen Wunden und Hauttraumata angetrieben, wodurch die Nachfrage nach Hauttransplantationen, bei denen Dermatome unverzichtbare Instrumente sind, steigt. Darüber hinaus trägt die weltweit zunehmende Anzahl kosmetischer und rekonstruktiver Eingriffe zur verstärkten Nutzung von Dermatomen bei.

- Darüber hinaus tragen technologische Fortschritte bei der Gerätepräzision, die steigende Nachfrage der Verbraucher nach minimalinvasiven und präzisen chirurgischen Instrumenten sowie der Ausbau der Gesundheitsinfrastruktur in Entwicklungsländern dazu bei, dass Dermatome zu unverzichtbaren Instrumenten in der Wundversorgung und plastisch-chirurgischen Eingriffen werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Dermatomenlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Dermatome-Geräte

- Dermatome, die zur präzisen Entnahme von Hauttransplantaten in der rekonstruktiven Chirurgie und bei Verbrennungen eingesetzt werden, sind aufgrund ihrer Genauigkeit, Effizienz und der Fähigkeit, Gewebeschäden zu minimieren, zunehmend unverzichtbare Instrumente in der modernen Chirurgie und Wundversorgung.

- Die steigende Nachfrage nach Dermatomgeräten wird vor allem durch die weltweit zunehmende Häufigkeit von Verbrennungen, chronischen Wunden und Hauttraumata sowie durch die wachsende Anzahl kosmetischer und rekonstruktiver Eingriffe und die steigende Präferenz für minimalinvasive und präzise chirurgische Instrumente angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Dermatomgeräte. Gründe hierfür waren die fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Instrumente und die Präsenz bedeutender Marktteilnehmer. Die USA sind führend im Einsatz von Dermatomgeräten, insbesondere in Verbrennungszentren und plastisch-chirurgischen Kliniken. Kontinuierliche technologische Fortschritte und die Präferenz von Chirurgen für Präzisionsinstrumente trugen dazu bei.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Dermatomgeräte sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, der Ausbau von Krankenhausnetzwerken, ein zunehmendes Bewusstsein für moderne Wundversorgung und eine wachsende Zahl rekonstruktiver und kosmetischer Eingriffe.

- Das Segment der motorbetriebenen Dermatome dominierte den Markt mit einem Marktanteil von 46,5 % im Jahr 2025, was auf seine Präzision, die gleichmäßige Transplantatdicke und seine Effizienz zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Dermatomgeräte

|

Attribute |

Dermatome-Gerät – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Dermatome-Geräte

Fortschritte bei Präzisions- und automatisierten Dermatomen

- Ein wichtiger und sich beschleunigender Trend auf dem globalen Markt für Dermatomgeräte ist die Entwicklung von präzisionsbetriebenen und automatisierten Dermatomen, die eine gleichmäßige Dicke des Hauttransplantats ermöglichen, die Operationszeit verkürzen und die Patientenergebnisse verbessern.

- Beispielsweise bieten motorbetriebene Dermatome von Firmen wie Zimmer Biomet und Aesculap eine einstellbare Tiefenkontrolle und automatisierte Entnahme, wodurch Chirurgen Transplantationen mit höherer Genauigkeit und minimalem manuellem Aufwand durchführen können.

- Die Integration mit digitalen Bildgebungs- und Messsystemen ermöglicht es Dermatomen, in Echtzeit Rückmeldung über Transplantatdicke und -fläche zu geben, wodurch die Effizienz des Eingriffs verbessert und Gewebeverluste minimiert werden.

- Diese technologischen Fortschritte ermöglichen einen verbesserten Arbeitsablauf in Operationssälen, insbesondere in Verbrennungszentren und Zentren für rekonstruktive Chirurgie, wo Präzision und Geschwindigkeit von entscheidender Bedeutung sind.

- Der Trend hin zu stärker automatisierten, präziseren und benutzerfreundlicheren Dermatomgeräten prägt die Erwartungen der Anwender, wobei medizinische Einrichtungen nach Lösungen suchen, die die Sicherheit und die Ergebnisse von Eingriffen verbessern.

- Die Nachfrage nach Dermatomen, die Präzision, Automatisierung und Benutzerfreundlichkeit vereinen, steigt weltweit, da Krankenhäuser und Fachkliniken der Patientensicherheit, der Effizienz der Eingriffe und der Reduzierung der operativen Variabilität höchste Priorität einräumen.

- Die zunehmende Verbreitung tragbarer und batteriebetriebener Dermatome ermöglicht einen schnelleren Einsatz in Notfall-Verbrennungseinheiten und Feldlazaretten und schafft neue Anwendungsmöglichkeiten jenseits traditioneller Operationssäle.

Marktdynamik von Dermatomgeräten

Treiber

Zunehmende Häufigkeit von Verbrennungen und rekonstruktiven Operationen

- Die weltweit zunehmende Häufigkeit von Verbrennungen, chronischen Wunden und rekonstruktiven Eingriffen ist ein wesentlicher Faktor für die steigende Nachfrage nach Dermatomgeräten.

- Zimmer Biomet berichtete beispielsweise von einer verstärkten Nutzung seiner motorbetriebenen Dermatome in Verbrennungszentren aufgrund eines Anstiegs von Hauttransplantationen und rekonstruktiven Eingriffen.

- Da sich Gesundheitsdienstleister auf die Verbesserung der Patientenergebnisse und die Reduzierung operativer Komplikationen konzentrieren, ermöglichen Dermatomgeräte eine präzise Entnahme und eine gleichbleibende Transplantatqualität, die für eine erfolgreiche Transplantation unerlässlich sind.

- Darüber hinaus treibt die steigende Zahl kosmetischer und plastischer Operationen die Anwendung in Krankenhäusern und Fachkliniken voran und spiegelt damit einen breiteren Bedarf an fortschrittlichen Hauttransplantationslösungen wider.

- Die Nachfrage nach minimalinvasiven und effizienten chirurgischen Instrumenten steigt, wodurch Dermatome zu einem entscheidenden Bestandteil der modernen chirurgischen Praxis werden.

- Der Ausbau der Gesundheitsinfrastruktur und Investitionen in fortschrittliche chirurgische Instrumente in Schwellenländern schaffen neue Märkte für Dermatomgeräte.

- Ein gesteigertes Bewusstsein und Schulungsprogramme für Chirurgen hinsichtlich der Vorteile automatisierter Dermatome beschleunigen deren Einführung und treiben das Marktwachstum insgesamt voran.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Schulungsanforderungen

- Die vergleichsweise hohen Kosten moderner motorbetriebener Dermatome im Vergleich zu manuellen Optionen stellen eine Herausforderung für deren Akzeptanz dar, insbesondere in Entwicklungsländern und kleineren Kliniken.

- Beispielsweise können die Investitionen, die für automatisierte Dermatomsysteme von Unternehmen wie Aesculap erforderlich sind, für budgetbewusste Krankenhäuser und ambulante Operationszentren unerschwinglich sein.

- Darüber hinaus ist eine spezielle Schulung für Chirurgen und OP-Personal erforderlich, um diese Geräte sicher und effektiv bedienen zu können, was die Akzeptanz verlangsamen kann.

- Kleinere Gesundheitseinrichtungen zögern möglicherweise, in diese Geräte zu investieren, da Betriebskosten, Wartung und die mit Präzisionsdermatomen verbundene Lernkurve dies erfordern.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Gerätemodelle, Schulungsprogramme für Chirurgen und den Nachweis verbesserter Patientenergebnisse wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Bedenken hinsichtlich der Kosten für Gerätewartung und Klingenwechsel könnten die Akzeptanz in ressourcenbeschränkten Anlagen einschränken.

- Regulatorische Genehmigungen und Compliance-Anforderungen für motorbetriebene Dermatome in verschiedenen Regionen können den Markteintritt und die Akzeptanz neuer Produkte verzögern.

Marktumfang für Dermatomgeräte

Der Markt ist nach Art und Endnutzer segmentiert.

- Nach Typ

Basierend auf dem Gerätetyp ist der Markt für Dermatome in Trommel-, Luft-, Messer- und motorbetriebene Dermatome unterteilt. Motorbetriebene Dermatome dominierten den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2025. Dies ist auf ihre Präzision, die gleichmäßige Transplantatdicke und die Reduzierung des manuellen Aufwands während Operationen zurückzuführen. Krankenhäuser und Verbrennungszentren bevorzugen motorbetriebene Dermatome aufgrund ihrer Zuverlässigkeit und der Möglichkeit, eine hohe Anzahl von Transplantationen effizient durchzuführen. Die Automatisierung und die einstellbare Tiefenkontrolle ermöglichen es Chirurgen, eine gleichmäßige Transplantatdicke zu gewährleisten, was die Patientenergebnisse verbessert und Komplikationen reduziert. Motorbetriebene Dermatome werden auch bevorzugt in der rekonstruktiven und kosmetischen Chirurgie eingesetzt, wo Präzision und Geschwindigkeit entscheidend sind. Technologische Fortschritte, darunter die digitale Integration und verbesserte Klingensysteme, haben ihre Marktposition weiter gestärkt. Darüber hinaus werden motorbetriebene Dermatome aufgrund des Ausbaus der Gesundheitsinfrastruktur und der steigenden Anzahl rekonstruktiver Eingriffe zunehmend in Schwellenländern eingesetzt.

Für das Segment der Messer-Dermatome wird von 2026 bis 2033 mit einer Wachstumsrate von 20,3 % das schnellste Wachstum erwartet. Gründe hierfür sind die einfache Handhabung, die geringeren Kosten und die gute Portabilität. Messer-Dermatome werden häufig in kleineren Kliniken und ambulanten Operationszentren eingesetzt, wo der Einsatz von leistungsstarken, motorbetriebenen Geräten nicht möglich ist. Chirurgen schätzen Messer-Dermatome aufgrund ihrer einfachen Sterilisierbarkeit und der guten Manövrierbarkeit in kleineren Operationssälen. Der geringe Wartungsaufwand und die Anpassungsfähigkeit an verschiedene Transplantatdicken machen sie besonders geeignet für Entwicklungsländer. Das zunehmende Bewusstsein für rekonstruktive und kosmetische Eingriffe in Schwellenländern fördert die Verbreitung von Messer-Dermatomen. Darüber hinaus tragen Schulungsprogramme für Chirurgen und die verbesserte Verfügbarkeit von Einwegklingen zu ihrer beschleunigten Anwendung bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für Dermatome in Krankenhäuser, ambulante Operationszentren und Fachkliniken unterteilt. Krankenhäuser dominierten den Markt mit einem Marktanteil von 62,1 % im Jahr 2025, bedingt durch die hohe Anzahl an Verbrennungsbehandlungen und rekonstruktiven Eingriffen im Krankenhausumfeld. Krankenhäuser verfügen über eine moderne chirurgische Infrastruktur, gut ausgebildete Chirurgen und etablierte Protokolle, die den Einsatz von Präzisionsdermatomen, insbesondere motorbetriebenen Modellen, begünstigen. Der Bedarf an gleichbleibender Transplantatqualität, kürzeren Operationszeiten und höherem Patientendurchsatz stärkt die führende Position der Krankenhäuser zusätzlich. Die breite Anwendung wird auch durch Investitionen in moderne Verbrennungszentren und Abteilungen für Plastische Chirurgie vorangetrieben. Krankenhäuser profitieren von besseren postoperativen Versorgungseinrichtungen und sind daher ideale Endnutzer für High-End-Dermatome. Darüber hinaus modernisieren Krankenhäuser in entwickelten Regionen ihre Ausstattung kontinuierlich mit fortschrittlichen motorbetriebenen Dermatomen, um die chirurgische Effizienz und die Patientenergebnisse zu verbessern.

Ambulante Operationszentren (AOZ) werden voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 18,7 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Anzahl kleinerer rekonstruktiver, kosmetischer und ambulanter Eingriffe. AOZ bieten kostengünstige und komfortable Alternativen zu stationären Operationen und sind daher besonders für elektive kosmetische Eingriffe attraktiv. Aufgrund von Platz- und Kostenbeschränkungen schreitet die Nutzung tragbarer und benutzerfreundlicher Skalpell- und Luftdermatome in AOZ zügig voran. Chirurgen und Patienten bevorzugen AOZ für schnelle Eingriffe mit kürzeren Erholungszeiten, was den Vorteilen kompakter Dermatome entspricht. Der steigende Trend ambulanter kosmetischer Operationen in Industrie- und Schwellenländern trägt ebenfalls zu diesem rasanten Wachstum bei. Darüber hinaus machen technologische Verbesserungen bei tragbaren Dermatomen diese optimal mit der Umgebung von AOZ kompatibel und fördern so deren Einsatz.

Regionale Marktanalyse für Dermatome-Geräte

- Nordamerika dominierte den Markt für Dermatomgeräte mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer chirurgischer Geräte und die Präsenz bedeutender Marktteilnehmer.

- Gesundheitsdienstleister und Krankenhäuser in der Region legen Wert auf Präzision und Effizienz bei Hauttransplantationen, weshalb motorbetriebene Dermatome die bevorzugte Wahl für rekonstruktive und kosmetische Eingriffe darstellen.

- Diese breite Anwendung wird zusätzlich durch die Präsenz wichtiger Marktteilnehmer, ein hohes Bewusstsein unter Chirurgen, entsprechende Schulungsprogramme und kontinuierliche Investitionen in moderne Verbrennungszentren und plastische Chirurgie unterstützt. Dadurch etablieren sich Dermatome als unverzichtbare Instrumente in der chirurgischen Praxis von Krankenhäusern, Fachkliniken und Verbrennungszentren.

Einblick in den US-Markt für Dermatomgeräte

Der US-amerikanische Markt für Dermatomgeräte erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Verbrennungen und rekonstruktiven Eingriffen. Krankenhäuser und Fachkliniken setzen zunehmend auf motorbetriebene Dermatome für die präzise Entnahme von Hauttransplantaten und die Effizienz bei Eingriffen mit hohem Patientenaufkommen. Die steigende Anzahl kosmetischer und plastischer Operationen, kombiniert mit einer fortschrittlichen Gesundheitsinfrastruktur und qualifiziertem OP-Personal, fördert das Marktwachstum zusätzlich. Darüber hinaus steigt die Nachfrage nach minimalinvasiven und automatisierten Dermatomlösungen aufgrund der Patientensicherheit und der verbesserten Behandlungsergebnisse. Die USA profitieren zudem von aktiver Forschung und Entwicklung sowie der Präsenz großer Marktteilnehmer, die innovative Geräte auf den Markt bringen, was die Akzeptanz weiter steigert. Darüber hinaus begünstigen die Erstattungsrichtlinien für rekonstruktive Eingriffe den breiteren Einsatz von High-End-Dermatomsystemen in Krankenhäusern und Kliniken.

Einblick in den europäischen Markt für Dermatomgeräte

Der europäische Markt für Dermatome wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Behandlung von Verbrennungen und die Standards in der rekonstruktiven Chirurgie. Zunehmende Investitionen in Krankenhäuser und spezialisierte Operationszentren fördern die Nutzung motorisierter und präziser Dermatome. Europäische Gesundheitsdienstleister legen Wert auf effiziente Abläufe, gleichbleibende Transplantatqualität und Sicherheit – Schlüsselvorteile moderner Dermatome. Staatliche Initiativen zur Förderung fortschrittlicher chirurgischer Geräte und Weiterbildungsprogramme für Chirurgen unterstützen das Marktwachstum zusätzlich. Die steigende Nachfrage in Krankenhäusern, ambulanten Operationszentren und Fachkliniken spiegelt die zunehmende Akzeptanz von Dermatomen in neuen und bestehenden Operationssälen wider. Patienten und medizinisches Fachpersonal schätzen Dermatome aufgrund der verbesserten Behandlungsergebnisse und der verkürzten Operationszeit, insbesondere bei anspruchsvollen rekonstruktiven Eingriffen.

Einblick in den britischen Markt für Dermatomgeräte

Der britische Markt für Dermatome wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Nutzung motorisierter Dermatome in Krankenhäusern und Fachkliniken. Das wachsende Bewusstsein für die Behandlung von Verbrennungen, kosmetische Chirurgie und Hauttransplantationen motiviert medizinische Einrichtungen, in Präzisionsdermatome zu investieren. Darüber hinaus fördern staatlich unterstützte Ausbildungsprogramme und Sicherheitsstandards den Einsatz moderner Dermatome. Die britische Gesundheitsinfrastruktur, kombiniert mit der hohen Expertise der Chirurgen und der Präferenz der Patienten für minimalinvasive Eingriffe, dürfte das Marktwachstum weiterhin ankurbeln. Der Fokus auf gleichmäßige Transplantatdicke, verkürzte Operationszeiten und verbesserte Patientenergebnisse macht Dermatome besonders wertvoll. Zudem nimmt die Integration von Dermatomen in moderne chirurgische Arbeitsabläufe sowohl bei rekonstruktiven als auch bei elektiven Eingriffen zu.

Einblick in den deutschen Markt für Dermatomgeräte

Der deutsche Markt für Dermatome wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in die Gesundheitsinfrastruktur und der zunehmende Fokus auf rekonstruktive und kosmetische Eingriffe. Krankenhäuser und Verbrennungszentren legen Wert auf Präzision, Sicherheit und Effizienz, weshalb motorbetriebene Dermatome die bevorzugte Wahl darstellen. Deutschlands Innovationsgeist und die Einführung fortschrittlicher Medizintechnik fördern die Verbreitung automatisierter Dermatome. Chirurgen setzen zunehmend auf diese Geräte, um eine präzise Gewebeentnahme zu gewährleisten und intraoperative Komplikationen zu reduzieren. Die Nachfrage nach Dermatomen wird zudem durch die Erwartungen der Patienten an bessere Behandlungsergebnisse und kürzere Genesungszeiten angetrieben. Technologische Fortschritte wie die Integration digitaler Bildgebung und verstellbare Klingensysteme unterstützen die weitere Verbreitung in Krankenhäusern und Fachkliniken.

Einblick in den Markt für Dermatomgeräte im asiatisch-pazifischen Raum

Der Markt für Dermatome im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2026–2033 mit einer jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Zahl von Verbrennungsfällen, die Zunahme rekonstruktiver Eingriffe und die wachsenden Investitionen im Gesundheitswesen in Ländern wie China, Japan und Indien. Die wachsenden Krankenhausnetzwerke, Fachkliniken und ambulanten Operationszentren der Region setzen motorisierte und messergesteuerte Dermatome ein, um die Effizienz von Hauttransplantationen zu verbessern. Staatliche Initiativen zur Modernisierung des Gesundheitswesens, Fortbildungsprogramme für Chirurgen und das steigende Bewusstsein für kosmetische Eingriffe fördern die Akzeptanz dieser Technologien. Darüber hinaus senkt die lokale Fertigung von Dermatomen die Kosten und macht fortschrittliche Geräte zugänglicher. Die steigende Anzahl kosmetischer Operationen und Hauttransplantationen treibt die Nachfrage zusätzlich an. Die zunehmende Urbanisierung und die steigenden verfügbaren Einkommen ermöglichen eine breitere Verbreitung von Dermatomen im öffentlichen und privaten Gesundheitswesen.

Einblick in den japanischen Markt für Dermatomgeräte

Der japanische Markt für Dermatome gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen chirurgischen Standards und der steigenden Nachfrage nach Präzision bei rekonstruktiven und kosmetischen Eingriffen zunehmend an Bedeutung. Krankenhäuser und Fachkliniken setzen verstärkt auf motorbetriebene Dermatome, um eine gleichmäßige Transplantatdicke und optimale Ergebnisse zu erzielen. Die steigende Anzahl kosmetischer Operationen und die alternde Bevölkerung treiben die Nachfrage nach Geräten an, die Eingriffe vereinfachen und operative Komplikationen reduzieren. Die Integration mit digitalen chirurgischen Instrumenten verbessert die Genauigkeit und optimiert die Arbeitsabläufe im OP. Darüber hinaus schätzen Mediziner Dermatome, da sie Gewebeschäden minimieren und die Behandlungsergebnisse verbessern. Auch die staatliche Förderung der Einführung moderner chirurgischer Geräte trägt zum Marktwachstum bei.

Einblick in den indischen Markt für Dermatomgeräte

Der indische Markt für Dermatome wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und steigende Gesundheitsausgaben. Krankenhäuser, ambulante Operationszentren und Fachkliniken setzen zunehmend motorisierte und messergesteuerte Dermatome ein, um der steigenden Nachfrage nach Verbrennungsbehandlungen und rekonstruktiven Eingriffen gerecht zu werden. Die Modernisierung der Gesundheitsinfrastruktur und Initiativen zur Förderung des Bewusstseins für ästhetische Chirurgie unterstützen das Marktwachstum. Erschwingliche Geräte und die lokale Fertigung von Dermatomen machen sie für ein breiteres Spektrum an Gesundheitseinrichtungen zugänglich. Die steigende Anzahl kosmetischer Eingriffe und Hauttransplantationen treibt die Verbreitung weiter voran. Darüber hinaus tragen verbesserte Ausbildungsprogramme für Chirurgen und ein wachsendes Bewusstsein für fortschrittliche Dermatome-Technologie zu einer schnelleren Marktdurchdringung bei.

Marktanteil von Dermatome-Geräten

Die Dermatome-Geräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Zimmer Biomet (USA)

- Integra LifeSciences Corporation (USA)

- B. Braun SE (Deutschland)

- Aesculap, Inc. (USA)

- Surtex Instruments (UK)

- De Soutter Medical (UK)

- Humeca (Niederlande)

- Nouvag AG (Schweiz)

- Exsurco Medical, Inc. (USA)

- AP Surgical Industries (USA)

- Aygun Surgical Instruments Co., Inc. (USA)

- Weigao-Gruppe (China)

- Shanghai Medical Instruments Ltd. (China)

- Ermis MedTech (Türkei)

- Yuanhua Medical (China)

- Ranfac Corp. (USA)

- Delacroix Chevalier (Frankreich)

- Medin Technologies (Tschechische Republik)

- SteriLance Medical Inc. (China)

- Millennium Surgical Corp. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Dermatomgeräte?

- Im Januar 2026 hoben Forscher Fortschritte bei biotechnologisch hergestellten Hauttransplantaten hervor, die neue Hoffnung für die Behandlung schwerer Verbrennungen bieten. Sie wiesen auf klinische Fortschritte bei der Herstellung lebender Hautgewebetransplantate aus patienteneigenen Zellen hin, was zukünftige Transplantationsverfahren beeinflussen und die Abhängigkeit von traditionellen Dermatomen minimieren könnte.

- Im Februar 2025 berichtete CUTISS über positive Ergebnisse der Phase-2-Studie zu denovoSkin™, die vielversprechende Ergebnisse in der rekonstruktiven Chirurgie und der Verbrennungschirurgie mit reduziertem Bedarf an herkömmlicher Hauttransplantation und verbesserter Patientenregeneration zeigten.

- Im Oktober 2024 gab die CUTISS AG die erstmalige Anwendung ihres bio-ingenieurtechnisch hergestellten denovoSkin™-Transplantats in den USA im Rahmen einer humanitären rekonstruktiven Operation an einem Kind mit Verbrennungen bekannt. Dies markiert einen bedeutenden klinischen Meilenstein in der fortschrittlichen Hauttransplantations- und Rekonstruktionstechnologie.

- Im März 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA die Vermarktung des Medline ART-Hautentnahmesystems (Autologous Regeneration of Tissue), eines neuartigen, halbautomatischen Handgeräts zur Entnahme von Hautmikrotransplantaten und deren minimalinvasiver, direkter Applikation auf Wunden. Dadurch erweitert sich der klinische Einsatz über traditionelle Transplantationsverfahren hinaus.

- Im März 2024 belegten detaillierte regulatorische Dokumente die De-Novo-Klassifizierung des Medline ART Hautentnahmesystems durch die FDA. Damit wurde es als neuartiges, halbautomatisches Gerät zur Entnahme und Applikation von Hauttransplantaten bestätigt – ein grundlegender regulatorischer Meilenstein, der eine breitere klinische Anwendung ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.