Global Dental Chairs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

599.60 Million

USD

869.14 Million

2025

2033

USD

599.60 Million

USD

869.14 Million

2025

2033

| 2026 –2033 | |

| USD 599.60 Million | |

| USD 869.14 Million | |

| % | |

|

Segmentierung des globalen Marktes für Zahnarztstühle nach Typ (Deckenmontage, mobile und stationäre Ausführung), Produkt (nicht motorisierte und motorisierte Zahnarztstühle), Komponente (Stuhl, Speibecken, Handstück und Sonstiges), Anwendung (Untersuchung, Chirurgie, Kieferorthopädie und Sonstiges), Endnutzer (Krankenhäuser, Zahnkliniken, Forschungs- und Bildungseinrichtungen) und Technologie (tragbare und stationäre Zahnarztstühle) – Branchentrends und Prognose bis 2033

Marktgröße für Zahnarztstühle

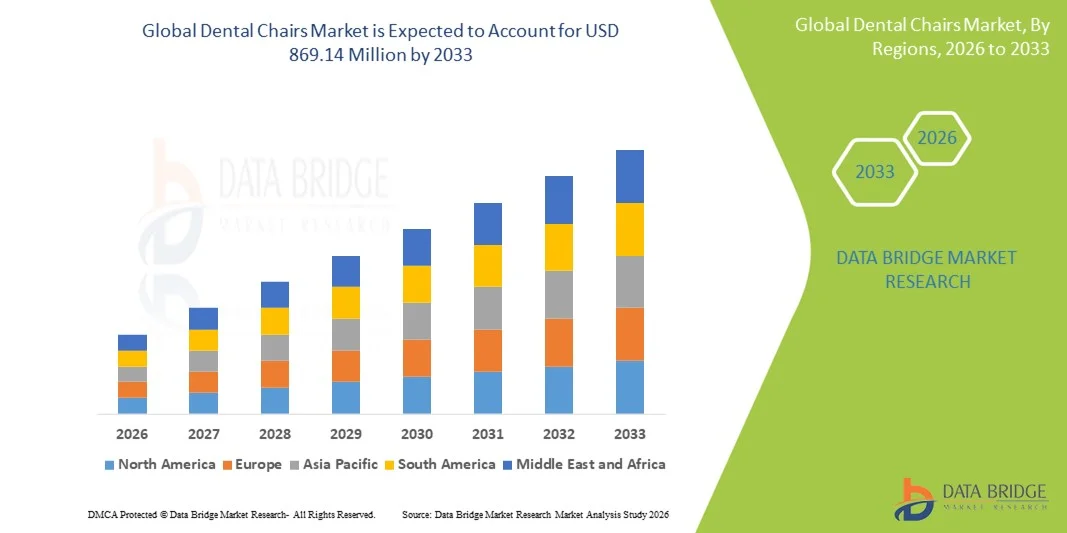

- Der globale Markt für Zahnarztstühle hatte im Jahr 2025 einen Wert von 599,60 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 869,14 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch steigende Investitionen in die zahnärztliche Infrastruktur, ein wachsendes Bewusstsein der Patienten für Mundgesundheit und technologische Fortschritte bei zahnärztlichen Geräten angetrieben, was zu einer höheren betrieblichen Effizienz und einem gesteigerten Patientenkomfort führt.

- Darüber hinaus treibt die zunehmende Verbreitung ergonomisch gestalteter, technologisch fortschrittlicher und multifunktionaler Zahnarztstühle die Nachfrage in Zahnkliniken, Krankenhäusern und Fachzentren an. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Zahnarztstuhllösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Zahnarztstühle

- Zahnarztstühle, die ergonomisches Sitzen und integrierte Funktionen für zahnärztliche Eingriffe bieten, sind aufgrund des verbesserten Patientenkomforts, der höheren betrieblichen Effizienz und der technologischen Integration zunehmend unverzichtbare Bestandteile moderner Zahnkliniken und Krankenhäuser.

- Die steigende Nachfrage nach Zahnarztstühlen wird vor allem durch das wachsende Bewusstsein für Mundgesundheit, die zunehmende Anzahl von Zahnkliniken und die Einführung fortschrittlicher Funktionen wie motorisierter Verstellmöglichkeiten, integrierter Bildgebungssysteme und Patientenüberwachungslösungen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 41,22 % den Markt für Zahnarztstühle. Dies ist auf hohe Gesundheitsausgaben, eine große Patientenbasis und die starke Präsenz führender Hersteller von Dentalgeräten zurückzuführen. In den USA verzeichneten die Installationen von Zahnarztstühlen ein deutliches Wachstum, angetrieben durch Innovationen in den Bereichen Ergonomie, Automatisierung und digitale Integration.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Zahnarztstühle sein. Es wird ein jährliches Wachstum von 7,8 % zwischen 2026 und 2033 erwartet, getrieben durch die zunehmende Urbanisierung, steigende verfügbare Einkommen, die wachsende Anzahl von Zahnkliniken und die zunehmende Verbreitung technologisch fortschrittlicher Zahnarztstühle in öffentlichen und privaten Gesundheitseinrichtungen.

- Das Segment der freistehenden Zahnarztstühle dominierte 2025 mit einem Marktanteil von 53,1 % den Markt, was auf ihre Stabilität, Langlebigkeit und Eignung für Kliniken mit hohem Patientenaufkommen, akademische Einrichtungen und Praxen mit mehreren Behandlungsabläufen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Zahnarztstühle

|

Attribute |

Wichtigste Markteinblicke in Zahnarztstühle |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Zahnarztstühle

Steigende Nachfrage nach ergonomischen und multifunktionalen Zahnarztstühlen

- Ein wichtiger Trend auf dem globalen Markt für Zahnarztstühle ist die zunehmende Verbreitung ergonomischer und multifunktionaler Designs, die den Patientenkomfort erhöhen und die Effizienz des Behandlers verbessern.

- So brachte A-dec beispielsweise 2024 einen verbesserten ergonomischen Zahnarztstuhl mit erweiterter Mobilität und integrierter Instrumentierung für einen optimierten Behandlungsablauf auf den Markt. Dieser Trend spiegelt den Fokus auf patientenorientiertes Design wider, mit Stühlen, die über verstellbare Kopfstützen, Liegepositionen und modulare Erweiterungen verfügen.

- Kliniken und Krankenhäuser suchen zunehmend nach Stühlen mit kompaktem Design und einfacher Wartung, um eine bessere Raumausnutzung zu ermöglichen.

- Die Integration mit fortschrittlichen Instrumenten und modularen Komponenten ermöglicht den gleichzeitigen Zugriff auf zahnärztliche Instrumente und verbessert so die Effizienz der Behandlung.

- Technologische Verbesserungen, wie beispielsweise vibrationsdämpfende und druckentlastende Sitzkonstruktionen, optimieren den Patientenkomfort. Tragbare und freistehende Stühle gewinnen zunehmend an Bedeutung, insbesondere in ländlichen Gebieten und mobilen Zahnarztpraxen.

- Dieser Trend wird auch durch die steigende Anzahl zahnärztlicher Eingriffe, das wachsende Bewusstsein für Mundgesundheit und die Anwendung fortschrittlicher zahnärztlicher Behandlungsmethoden unterstützt.

- Ergonomisch gestaltete Stühle reduzieren die Ermüdung des medizinischen Personals bei längeren Eingriffen und steigern so die klinische Leistungsfähigkeit. Multifunktionale Designs umfassen heute LED-Beleuchtung, Instrumententabletts und Fußsteuerungssysteme.

- Die steigende Nachfrage nach kinder- und geriatriefreundlichen Stühlen mit speziellen Sitzflächen trägt ebenfalls zum Wachstum bei. Anpassbare Funktionen für Operationen, Kieferorthopädie und Routineuntersuchungen erweisen sich als wichtige Unterscheidungsmerkmale.

- Insgesamt treibt dieser Trend Innovation und Akzeptanz in Krankenhäusern, Kliniken und akademischen Einrichtungen weltweit voran.

Marktdynamik von Zahnarztstühlen

Treiber

Zunehmende zahnärztliche Behandlungen und wachsendes Bewusstsein für Mundgesundheit

- Die zunehmende Verbreitung von Mundkrankheiten, die steigende Anzahl zahnärztlicher Eingriffe und das wachsende Bewusstsein für Mundgesundheit sind die wichtigsten Treiber des Marktes für Zahnarztstühle.

- Beispielsweise brachte Planmeca im März 2023 einen vollintegrierten Zahnarztstuhl mit fortschrittlicher Bildgebungskompatibilität auf den Markt, der sich an Zahnkliniken mit hohem Patientenaufkommen richtet und die Behandlungseffizienz steigern soll.

- Krankenhäuser und Zahnkliniken investieren in moderne, elektrisch und nicht elektrisch betriebene Behandlungsstühle, um dem steigenden Patientenaufkommen gerecht zu werden. Die zunehmende Zahl kosmetischer Zahnbehandlungen, kieferorthopädischer Eingriffe und Implantationen steigert die Nachfrage nach spezialisierten Stühlen.

- Das steigende Pro-Kopf-Einkommen in Schwellenländern ermöglicht es Patienten, Zugang zu fortschrittlichen zahnärztlichen Einrichtungen zu erhalten.

- Zahnarztstühle mit modularen Komponenten, einschließlich Speibecken, Handstücken und Hilfsinstrumenten, werden aufgrund ihrer Vielseitigkeit bevorzugt.

- Forschungs- und akademische Einrichtungen setzen moderne Stühle für Schulungen und Verfahrenssimulationen ein. Elektrisch betriebene Zahnarztstühle sind aufgrund ihres reibungslosen Betriebs, ihrer präzisen Steuerung und ihrer Integration mit chirurgischen Instrumenten gefragt.

- Tragbare Zahnarztstühle erfreuen sich zunehmender Beliebtheit für mobile Kliniken und zahnärztliche Außendienstleistungen. Technologische Innovationen in den Bereichen Stuhlergonomie und Materialien erhöhen die Lebensdauer und senken die Wartungskosten.

- Das Wachstum des Zahntourismus in Ländern wie Indien und Thailand trägt ebenfalls zu einer verstärkten Nutzung der Behandlungsstühle bei. Insgesamt sind die steigende Anzahl an Behandlungen, das wachsende Bewusstsein der Patienten und die Nachfrage nach qualitativ hochwertiger Zahnversorgung die wichtigsten Wachstumstreiber des Marktes.

Zurückhaltung/Herausforderung

Hohe Anfangskosten und hoher Wartungsaufwand

- Die hohen Anschaffungskosten moderner Zahnarztstühle und der laufende Wartungsaufwand stellen eine Herausforderung für deren breite Einführung dar, insbesondere in kleineren Kliniken und Entwicklungsländern.

- Beispielsweise hob ein Bericht vom Juli 2022 hervor, dass zahnmedizinische Startups in Afrika aufgrund des hohen Preises von elektrisch betriebenen Zahnarztstühlen mit modularen Komponenten mit finanziellen Hürden konfrontiert sind.

- Nicht elektrisch betriebene Rollstühle sind zwar günstiger, bieten aber möglicherweise nicht die gleiche Betriebseffizienz wie elektrisch betriebene oder multifunktionale Modelle.

- Zahnkliniken müssen zusätzliche Mittel für die regelmäßige Wartung, Sterilisation und den Austausch von Komponenten wie Speibecken, Handstücken und Bedienfeldern einplanen. Die Kosten für die Schulung des Personals im Umgang mit modernen Behandlungsstühlen können die finanzielle Belastung zusätzlich erhöhen.

- Hohe Wartungskosten und die Abhängigkeit von spezialisiertem Servicepersonal können die Verbreitung in ressourcenarmen Regionen einschränken. Eine mangelhafte Infrastruktur und eine instabile Stromversorgung können in manchen Regionen die Nutzung von Elektrorollstühlen behindern.

- Manche Zahnarztstühle erfordern regelmäßige Kalibrierung und Software-Updates, um die Leistungsstandards zu erfüllen. Der hohe Preis für ergonomisch fortschrittliche Stühle könnte kleinere Praxen von einer Anschaffung abhalten.

- Kliniken ziehen es möglicherweise vor, die Lebensdauer bestehender Stühle zu verlängern, anstatt in neue Modelle zu investieren, was das Marktwachstum verlangsamen könnte.

- Die Bemühungen zur Herstellung kostengünstigerer modularer und tragbarer Stühle dauern an, haben die Kostenbeschränkungen aber noch nicht vollständig beseitigt.

- Die Bewältigung dieser finanziellen und betrieblichen Herausforderungen ist für ein nachhaltiges Wachstum des Marktes für Zahnarztstühle von entscheidender Bedeutung.

Marktübersicht für Zahnarztstühle

Der Markt ist segmentiert nach Typ, Produkt, Komponente, Anwendung, Endnutzer und Technologie.

- Nach Typ

Basierend auf dem Stuhltyp ist der Markt für Zahnarztstühle in deckenmontierte, mobile und fest installierte Modelle unterteilt. Das Segment der deckenmontierten Stühle dominierte 2025 mit einem Marktanteil von 44,5 % den größten Umsatz. Ausschlaggebend hierfür waren das ergonomische Design, die platzsparende Bauweise und die Integration in Behandlungseinheiten. Krankenhäuser, Kliniken mit hohem Patientenaufkommen und Fachzentren bevorzugen diesen Stuhltyp, da er eine nahtlose Integration von Instrumenten, Beleuchtung und Absaugvorrichtungen ermöglicht. Die Fähigkeit des Stuhls, mehrere Funktionen wie Untersuchung, Chirurgie und Kieferorthopädie zu unterstützen, steigert die Effizienz der Behandlungen. Funktionen wie Memory-Positionen, sanftes Verstellen der Rückenlehne und erhöhter Patientenkomfort fördern die Akzeptanz. Das robuste und hygienische Design reduziert den Wartungsaufwand. Die multifunktionale Modularität unterstützt die Ausbildung in akademischen Einrichtungen. Die Kompatibilität mit modernen Bildgebungsgeräten, der vibrationsfreie Betrieb und die Höhenverstellung für optimale Ergonomie für den Anwender tragen zusätzlich zum Wachstum dieses Segments bei.

Das Segment der mobilen, unabhängigen Behandlungsstühle wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 22,7 % am schnellsten wachsen. Treiber dieser Entwicklung sind der zunehmende Einsatz in ambulanten Operationszentren, mobilen Zahnarztpraxen und im Rahmen von Hilfsprogrammen. Dank ihrer Mobilität ermöglichen sie Behandlungen an verschiedenen Standorten ohne umfangreiche Infrastruktur. Leichtes und faltbares Design, Akkubetrieb und schneller Aufbau erhöhen die Benutzerfreundlichkeit. Das steigende Bewusstsein für Zahngesundheit in ländlichen Gebieten und Entwicklungsländern fördert die Akzeptanz. Kleine Kliniken profitieren von Kosteneffizienz und Flexibilität. Die Integration mit tragbaren Zusatzgeräten ermöglicht die Durchführung mehrerer Behandlungen. Mobile Behandlungsstühle werden zunehmend für ästhetische Zahnheilkunde, Kieferorthopädie und temporäre Zahnarztpraxen eingesetzt. Ergonomisches Design und Komfortmerkmale für Patienten tragen ebenfalls zum Wachstum bei. Die steigende Nachfrage von Fachzentren und kostengünstigen Kliniken beschleunigt die Marktexpansion.

- Nebenprodukt

Basierend auf dem Produkt wird der Markt in nicht-elektrische und elektrische Zahnarztstühle unterteilt. Elektrische Zahnarztstühle dominierten 2025 mit einem Marktanteil von 52,3 % den Marktumsatz. Dies ist auf die Automatisierung von Liegeposition, Höhenverstellung und die Integration mit zahnärztlichen Instrumenten zurückzuführen. Krankenhäuser und moderne Kliniken bevorzugen elektrische Stühle aufgrund ihrer Präzision, des Patientenkomforts und der Effizienz. Zu den fortschrittlichen Funktionen gehören programmierbare Speicherpositionen, vibrationsfreier Betrieb und die Kompatibilität mit verschiedenen Instrumenten. Der Einsatz in der Oralchirurgie, Implantologie und Kieferorthopädie trägt maßgeblich zur Marktführerschaft bei. Elektrische Stühle reduzieren die Ermüdung des Behandlers und verbessern die Genauigkeit der Arbeitsabläufe. Hohe Langlebigkeit, Sicherheitsmerkmale und ergonomisches Design erhöhen die Benutzerfreundlichkeit. Die Integration mit chirurgischen und bildgebenden Instrumenten ermöglicht den vielseitigen Einsatz. Langfristige Zuverlässigkeit und ein verbessertes Patientenerlebnis tragen zur Marktführerschaft bei. Akademische Einrichtungen und Forschungsinstitute nutzen diese Stühle für die praktische Ausbildung.

Für das Segment der nicht motorisierten Zahnarztstühle wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind kleinere Kliniken, Fachzentren und kostenbewusste Märkte. Nicht motorisierte Stühle sind tragbar, wartungsarm und flexibel einsetzbar. Technologische Verbesserungen bei Polsterung, ergonomischer Unterstützung und langlebigen Materialien erhöhen den Patientenkomfort. Diese Stühle sind besonders in ländlichen Gebieten, mobilen Einheiten und temporären Einrichtungen beliebt und ermöglichen es auch kostenbewussten Kliniken, eine effiziente Versorgung anzubieten. Einfache Sterilisation und unkomplizierte Bedienung reduzieren den Wartungsaufwand. Nicht motorisierte Stühle eignen sich für mobile Zahnarztpraxen und den Einsatz vor Ort. Das wachsende Bewusstsein für Ergonomie bei kostengünstigen Stühlen fördert deren Verbreitung. Die Integration von modularem Zubehör erweitert die Funktionalität. Auch der zunehmende Zahntourismus in kostenbewussten Märkten treibt die Nachfrage an.

- Nach Komponente

Basierend auf den Komponenten ist der Markt in Behandlungsstühle, Speibecken, Handstücke und Sonstiges unterteilt. Das Stuhlsegment dominierte 2025 mit einem Marktanteil von 47,8 % den größten Umsatzanteil, was auf seine zentrale Rolle für die Patientenpositionierung, den Komfort und die Effizienz der Behandlung zurückzuführen ist. Krankenhäuser und Kliniken mit hohem Patientenaufkommen bevorzugen Stühle mit Memory-Funktion, verstellbarer Kopfstütze und Liegefunktion. Multifunktionale Stühle verbessern den Arbeitsablauf und die Patientenversorgung. Ergonomische Designs reduzieren die Ermüdung des Behandlers und ermöglichen die Integration von Zusatzgeräten wie Handstücken, Beleuchtung und Absaugung. Robuste Konstruktion und hygienische Oberflächen fördern die Akzeptanz. Verbesserte Einstellmöglichkeiten für chirurgische, kieferorthopädische und Untersuchungsverfahren unterstützen die Marktführerschaft. Die Integration mit motorbetriebenen Systemen erhöht die Präzision. Vibrationsfreie Stühle verbessern den Patientenkomfort. Die Nutzung in Forschungs- und Ausbildungseinrichtungen steigert den Umsatz.

Für den Markt für zahnärztliche Speibecken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,4 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Hygieneanforderungen, der Spritzschutz und die einfache Sterilisation. Krankenhäuser und Kliniken setzen zunehmend auf fortschrittliche Speibecken mit ergonomischer Anordnung, effizienter Wassernutzung und multifunktionaler Integration. Das wachsende Bewusstsein für die Vermeidung von Kreuzkontaminationen fördert die Akzeptanz. Modulare Designs, die mit motorbetriebenen und nicht motorbetriebenen Behandlungsstühlen kompatibel sind, erhöhen die Benutzerfreundlichkeit. Mobile Einheiten und spezialisierte Zentren tragen ebenfalls zum Wachstum bei. Innovationen bei Speibecken verbessern den Bedienkomfort. Die Einhaltung von Gesundheitsvorschriften unterstützt die Marktexpansion. Die Integration mit zahnärztlichen Handstücken und Behandlungsstühlen erweitert die Funktionalität.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Untersuchungs-, Operations-, kieferorthopädische und sonstige Anwendungen unterteilt. Das Untersuchungssegment dominierte 2025 mit einem Marktanteil von 49,2 %, getrieben durch routinemäßige Zahnuntersuchungen, diagnostische Abklärungen und Präventionsmaßnahmen. Krankenhäuser und Kliniken bevorzugen Untersuchungsstühle mit ergonomischem Design, verstellbarer Rückenlehne und integrierter Zusatzausstattung. Multifunktionale Stühle verbessern den Patientenkomfort und optimieren die Arbeitsabläufe. Akademische Einrichtungen nutzen Stühle für die praktische Ausbildung. Memory-Funktion, verstellbare Kopfstütze und Zugang aus verschiedenen Winkeln erhöhen die Benutzerfreundlichkeit. Die Integration mit bildgebenden Diagnoseverfahren steigert die Effizienz. Langlebige und hygienische Materialien stärken die Marktführerschaft zusätzlich. Die wachsende Zahl von Zahnpatienten und Präventionskampagnen fördern die Akzeptanz.

Im Bereich der chirurgischen Eingriffe wird aufgrund der steigenden Anzahl oralchirurgischer Eingriffe, Implantologien und komplexer zahnärztlicher Behandlungen voraussichtlich das schnellste jährliche Wachstum von 24,1 % zwischen 2026 und 2033 verzeichnen. Elektrisch verstellbare, ergonomische und multifunktionale Stühle verbessern die chirurgische Präzision und reduzieren die Ermüdung des Personals. Ihre Nutzung in spezialisierten Zahnkliniken und Krankenhäusern nimmt zu. Die Integration mit modernen Instrumenten, Bildgebungs- und Absauggeräten optimiert den Arbeitsablauf. Steigende Investitionen in die chirurgische Infrastruktur der Zahnmedizin fördern dieses Wachstum. Ausbildungs- und Forschungsinstitute setzen die Stühle für chirurgische Eingriffe ein. Technologische Innovationen verbessern die Patientensicherheit und Effizienz. Mehrfache Winkelverstellbarkeit und Speicherpositionen unterstützen komplexe Behandlungen. Der zunehmende Zahntourismus und die steigende Anzahl elektiver Eingriffe beschleunigen die Nachfrage.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Zahnkliniken und Forschungs- und akademische Einrichtungen unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Marktanteil von 45,6 % den größten Umsatzanteil. Dies ist auf das hohe Patientenaufkommen, die moderne Infrastruktur und die multidisziplinären zahnärztlichen Behandlungen zurückzuführen. Krankenhäuser bevorzugen elektrisch verstellbare, multifunktionale und ergonomische Stühle für Routineuntersuchungen, chirurgische Eingriffe, Kieferorthopädie und Implantologie. Funktionen wie Memory-Positionierung, sanftes Zurücklehnen, integrierte Speichen und modulare Instrumentenverbindungen verbessern die Effizienz der Behandlungen. Die robuste Konstruktion und die hygienischen Oberflächen reduzieren die Wartungskosten und gewährleisten langfristige Zuverlässigkeit. Krankenhäuser setzen zudem Stühle mit verstellbaren Kopfstützen und vibrationsfreiem Betrieb ein, um den Patientenkomfort zu erhöhen. Die Integration mit Bildgebungsgeräten und Absaugsystemen verstärkt diese Präferenz zusätzlich. Akademische Krankenhäuser nutzen diese Stühle sowohl für klinische als auch für Lehrzwecke. Der umfassende Kundendienst der Hersteller, Garantieleistungen und die Einhaltung der Gesundheitsvorschriften fördern die Akzeptanz. Die Anpassungsfähigkeit an verschiedene Behandlungsmethoden und die Patientensicherheit bleiben entscheidend für die Marktführerschaft von zahnärztlichen Stühlen in Krankenhäusern.

Für das Segment der Zahnkliniken wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,7 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind Privatpraxen, die ästhetische Zahnheilkunde, ambulante Behandlungen und Spezialkliniken. Kleine und mittelgroße Zahnkliniken setzen zunehmend auf tragbare, flexible und teilelektrische Behandlungsstühle, um den Platz optimal zu nutzen und die Betriebskosten zu senken. Nicht-elektrische oder leichte elektrische Behandlungsstühle erfreuen sich aufgrund ihrer Erschwinglichkeit und Wartungsfreundlichkeit großer Beliebtheit. Das ergonomische Design, der Patientenkomfort und die Kompatibilität mit modularem Zubehör tragen zu einem schnelleren Arbeitsablauf bei. Das wachsende Bewusstsein für ergonomisches Design unter Zahnärzten fördert die Akzeptanz zusätzlich. Spezialisierte Zahnzentren, darunter kieferorthopädische und Kinderzahnkliniken, nutzen diese Stühle für patientenspezifische Behandlungen. Auch der zunehmende Zahntourismus in städtischen Gebieten und Entwicklungsländern treibt das Segment an. Die Integration mit Bildgebungs-, Absaug- und Instrumenteneinheiten verbessert die Einsatzmöglichkeiten für verschiedene Behandlungen. Die einfache Sterilisation und die Mobilität der Stühle, insbesondere in Kliniken mit mehreren Behandlungsräumen, tragen zum Wachstum bei. Steigende Investitionen in die private zahnärztliche Infrastruktur unterstützen die rasche Expansion des Segments zusätzlich.

- Durch Technologie

Technologisch gesehen ist der Markt in tragbare und stationäre Zahnarztstühle unterteilt. Stationäre Zahnarztstühle dominierten 2025 mit einem Marktanteil von 53,1 % den Markt. Dies ist auf ihre Stabilität, Langlebigkeit und Eignung für Kliniken mit hohem Patientenaufkommen, akademische Einrichtungen und Praxen mit vielfältigen Behandlungen zurückzuführen. Diese Stühle bieten erhöhten Patientenkomfort, ergonomische Positionierung und modulare Anpassungsfähigkeit für chirurgische, Untersuchungs- und kieferorthopädische Eingriffe. Die Integration mit motorbetriebenen Handstücken, Speibecken und Beleuchtungssystemen verbessert die Arbeitsabläufe. Kliniken und Fachzentren bevorzugen stationäre Stühle für Mehrstuhl-Setups, um eine einheitliche Patientenversorgung zu gewährleisten. Memory-Positionierung, verstellbare Kopfstützen und vibrationsfreier Betrieb reduzieren die Ermüdung des Behandlers. Die Einhaltung medizinischer Standards, die langfristige Zuverlässigkeit und die einfache Wartung tragen zur Marktführerschaft bei. Stationäre Stühle werden in Forschungs- und akademischen Einrichtungen häufig für Lehre und praktische Ausbildung eingesetzt. Langlebige Materialien, Infektionsschutzfunktionen und robuste Tragkonstruktionen tragen zur langen Nutzungsdauer bei. Ihre Kompatibilität mit motorbetriebenen und nicht motorbetriebenen Zusatzgeräten erhöht die Vielseitigkeit der Behandlungen. Fortschrittliche Fertigungstechniken, hygienische Designs und Modularität stärken die Marktführerschaft zusätzlich.

Für das Segment der tragbaren Zahnarztstühle wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,0 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach mobilen zahnärztlichen Leistungen, aufsuchenden Programmen und temporären Kliniken. Leichte, faltbare und akkubetriebene Stühle verbessern die Mobilität und gewährleisten gleichzeitig Patientenkomfort und ergonomische Unterstützung. Kleine Kliniken, ländliche Zahnarztpraxen und mobile Spezialeinheiten bevorzugen tragbare Stühle aufgrund ihrer Platzeffizienz und flexiblen Einsatzmöglichkeiten. Die Integration in modulare Behandlungseinheiten ermöglicht die Nutzung für verschiedene Verfahren und unterstützt Untersuchungen, kleinere chirurgische Eingriffe und kieferorthopädische Behandlungen. Das steigende Bewusstsein für Zahngesundheit in Entwicklungsländern beschleunigt die Verbreitung zusätzlich. Technologische Verbesserungen, wie z. B. langlebige Polsterungen, hygienische Oberflächen und faltbare Instrumentenhalterungen, optimieren die Benutzerfreundlichkeit. Tragbare Stühle erleichtern aufsuchende Programme, temporäre Zahnarztpraxen und Hausbesuche. Ihr Einsatz in der mobilen ästhetischen Zahnmedizin und der Kinderzahnheilkunde nimmt zu. Die Hersteller konzentrieren sich auf eine leichte Konstruktion ohne Kompromisse bei der Stabilität. Steigende Investitionen in die mobile Gesundheitsinfrastruktur und den Zahntourismus tragen zum Wachstum dieses Segments bei. Ergonomisches Design, einfache Einrichtung und geringer Wartungsaufwand beschleunigen die weltweite Verbreitung zusätzlich.

Regionale Marktanalyse für Zahnarztstühle

- Nordamerika dominierte den Markt für Zahnarztstühle mit dem größten Umsatzanteil von rund 41,22 % im Jahr 2025.

- Unterstützt durch hohe Gesundheitsausgaben, eine große Patientenbasis und die starke Präsenz wichtiger Hersteller von zahnärztlichen Geräten.

- Der Markt war führend in der Region und verzeichnete ein deutliches Wachstum bei der Installation von Zahnarztstühlen, angetrieben durch Innovationen in den Bereichen Ergonomie, Automatisierung und digitale Integration.

Markteinblicke für Zahnarztstühle in den USA

Der US-amerikanische Markt für Zahnarztstühle erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die breite Anwendung in Krankenhäusern, privaten Zahnkliniken und spezialisierten Behandlungszentren. Technologische Fortschritte in den Bereichen digitale Steuerung, Bildintegration und ergonomisches Design trieben das Marktwachstum zusätzlich voran, ebenso wie kontinuierliche Investitionen führender Hersteller in Forschung und Entwicklung.

Einblick in den europäischen Markt für Zahnarztstühle

Der europäische Markt für Zahnarztstühle wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die wachsende Nachfrage nach fortschrittlichen Zahnbehandlungen und zunehmende Investitionen in moderne zahnmedizinische Geräte. In Ländern wie Deutschland, Frankreich und Großbritannien ist eine stetige Verbreitung technologisch fortschrittlicher Zahnarztstühle in Privatkliniken und öffentlichen Gesundheitseinrichtungen zu beobachten.

Markteinblicke für Zahnarztstühle in Großbritannien

Der Markt für Zahnarztstühle in Großbritannien dürfte moderat wachsen, begünstigt durch die zunehmende Verbreitung ergonomisch gestalteter Stühle und das steigende Bewusstsein für moderne zahnärztliche Behandlungseinrichtungen. Eine gut ausgebaute Infrastruktur im Bereich der zahnärztlichen Versorgung sowie die wachsende Präferenz der Patienten für komfortable und technologisch fortschrittliche Behandlungen werden das Wachstum voraussichtlich weiter ankurbeln.

Einblick in den deutschen Markt für Zahnarztstühle

Der Markt für Zahnarztstühle in Deutschland dürfte ein stetiges Wachstum verzeichnen, angetrieben durch die gut ausgebaute Gesundheitsinfrastruktur des Landes, den Fokus auf qualitativ hochwertige Zahnmedizin und die zunehmende Modernisierung von Zahnkliniken mit automatisierten und digitalen Zahnarztstühlen.

Markteinblicke für Zahnarztstühle im asiatisch-pazifischen Raum

Der Markt für Zahnarztstühle im asiatisch-pazifischen Raum dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und die wachsende Anzahl von Zahnkliniken. Technologisch fortschrittliche Zahnarztstühle mit integrierter Automatisierung, Bildgebung und ergonomischem Design finden in Ländern wie China, Japan und Indien, unterstützt durch den Ausbau des öffentlichen und privaten Gesundheitswesens, rasch Verbreitung.

Einblick in den japanischen Markt für Zahnarztstühle

Der japanische Markt für Zahnarztstühle verzeichnet ein moderates Wachstum, bedingt durch die alternde Bevölkerung, den zunehmenden Fokus auf Patientenkomfort und die Einführung digitaler und automatisierter Zahnarztstuhllösungen sowohl in privaten als auch in öffentlichen Kliniken.

Einblick in den chinesischen Markt für Zahnarztstühle

Der chinesische Markt für Zahnarztstühle wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die wachsende Mittelschicht und das steigende Bewusstsein für Mundgesundheit. Der Ausbau zahnärztlicher Leistungen in Verbindung mit der zunehmenden Verbreitung fortschrittlicher und kostengünstiger Zahnarztstühle treibt das Marktwachstum insgesamt an.

Marktanteil von Zahnarztstühlen

Die Branche der Zahnarztstühle wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Dentsply Sirona (USA)

• Sirona Dental Systems GmbH (Deutschland)

• Planmeca Oy (Finnland)

• KaVo Kerr (USA)

• Cefla Dental Group (Italien)

• Foshan Nanhai JMT Medical Equipment Co., Ltd. (China)

• Osstem Implant Co., Ltd. (Südkorea)

• Mectron SpA (Italien)

• A-Equipments (Indien)

• Belmont Dental (Japan)

• Stern Weber (Italien)

• Foshan First Dental Laboratory Co., Ltd. (China)

• MDT Dental (USA)

Neueste Entwicklungen auf dem globalen Markt für Zahnarztstühle

- Im Juni 2023 brachte A-dec die ersten digital vernetzten Behandlungsstühle und -systeme für Zahnarztpraxen auf den Markt – den A-dec 500 Pro und den A-dec 300 Pro. Diese zeichnen sich durch eine neue Benutzeroberfläche mit Touchscreen-Steuerung und Kompatibilität mit der Softwareplattform A-dec+ aus und ermöglichen so vernetzte Arbeitsabläufe und ein intelligenteres Praxismanagement. Diese Produkteinführung unterstreicht den strategischen Wandel hin zu vernetzten und ergonomischen Behandlungsstuhlsystemen in modernen Zahnarztpraxen.

- Im Dezember 2023 patentierte Midmark einen sprachgesteuerten Zahnarztstuhl, der freihändige Einstellungen während der Behandlung ermöglicht und so die Hygiene durch weniger Körperkontakt und geringeres Risiko von Kreuzkontaminationen in Zahnarztpraxen verbessert. Diese Innovation unterstreicht den Fokus des Marktes auf Hygiene, Komfort für die Behandler und ergonomische Arbeitsabläufe.

- Im November 2023 begann Planmeca mit der Integration hochauflösender 3D-Bildgebungstechnologie direkt in seine Zahnarztstuhlsysteme. Dies ermöglicht die diagnostische Bildgebung direkt am Behandlungsstuhl und verbessert die Genauigkeit und Effizienz der Behandlung in Echtzeit. Diese Integration spiegelt den allgemeinen Trend zu multifunktionalen Zahnarztstühlen wider, die als hybride Diagnose- und Behandlungsplattformen dienen.

- Im Januar 2024 stellte A-dec einen KI-integrierten Zahnarztstuhl vor, der Echtzeit-Patientenüberwachung, vorausschauende Wartung und automatische Positionierung ermöglicht. Dadurch werden manuelle Anpassungen reduziert und die Arbeitsabläufe für Zahnärzte effizienter gestaltet. Diese KI-gestützte Funktionalität stellt einen bedeutenden technologischen Fortschritt im Bereich der Zahnarztstühle dar.

- Im März 2025 gab Planmeca eine strategische Partnerschaft mit MediDental bekannt, um gemeinsam eine integrierte elektromechanische Zahnarztstuhlplattform zu entwickeln, die für moderne Bildgebungsverfahren optimiert ist und die diagnostische Integration sowie die klinische Effizienz verbessern soll. Diese Zusammenarbeit unterstreicht den zunehmenden Fokus der Branche auf Interoperabilität und fortschrittliche Stuhlmechanik in leistungsstarken zahnärztlichen Umgebungen.

- Im August 2025 präsentierte Planmeca auf der Internationalen Dentalmesse (IDS 2025) in Köln seine neue „Pro Series“ von Zahnarztstuhlplattformen (Pro40, Pro50, Pro50S). Diese zeichnen sich durch verbesserte Ergonomie und digitale Integration aus und repräsentieren die neuesten Fortschritte in der intelligenten Zahnarztstuhltechnologie, speziell zugeschnitten auf moderne Praxen. Die Markteinführung unterstreicht die anhaltende Innovationskraft im Bereich ergonomisches Design und digitale Vernetzung von Zahnarztstühlen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.