Global Coronavirus Diagnostic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

35.13 Billion

USD

124.20 Billion

2025

2033

USD

35.13 Billion

USD

124.20 Billion

2025

2033

| 2026 –2033 | |

| USD 35.13 Billion | |

| USD 124.20 Billion | |

| % | |

|

Segmentierung des globalen Coronavirus-Diagnostikmarktes nach Typ (molekulare Tests und serologische Tests), Anwendung (Krankenhäuser, öffentliche Gesundheitslabore, private oder kommerzielle Labore und Arztpraxen), Technologie (Antikörpertests und PCR-Tests), Produkt (PCR-Kits, Point-of-Care-Kits und Immunoassays) und Endnutzer (Krankenhäuser, Arztpraxen und Notfallambulanzen sowie Diagnostiklabore) – Branchentrends und Prognose bis 2033

Marktgröße für Coronavirus-Diagnostika

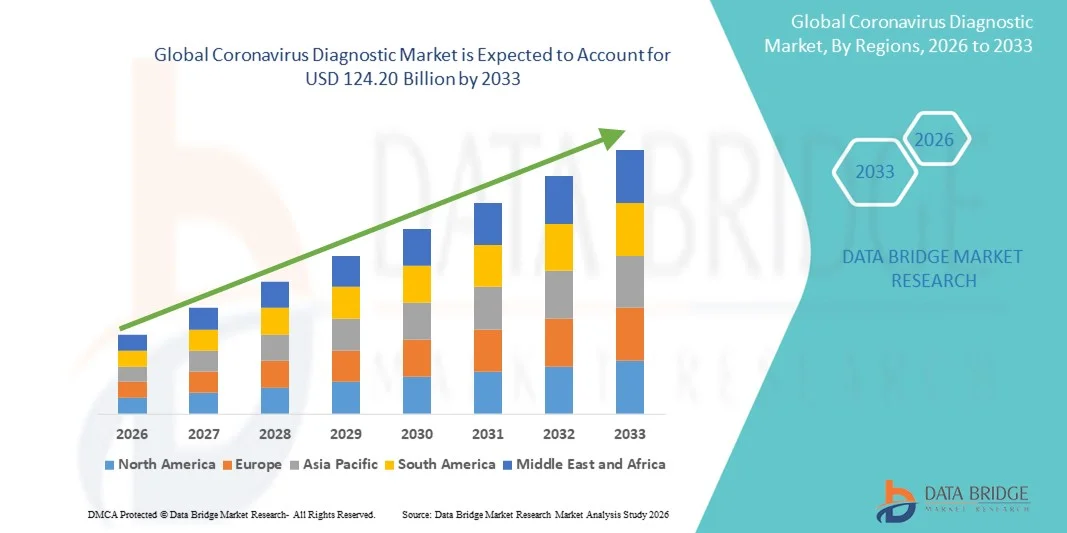

- Der globale Markt für Coronavirus-Diagnostika hatte im Jahr 2025 einen Wert von 35,13 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 124,20 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die anhaltende Nachfrage nach schnellen, präzisen und skalierbaren Testlösungen im Zuge der Evolution des SARS-CoV-2-Virus angetrieben, was weltweit zu fortgesetzten Investitionen in Diagnosetechnologien und einem Ausbau der öffentlichen Testinfrastruktur geführt hat.

- Darüber hinaus tragen das steigende Gesundheitsbewusstsein, die Integration digitaler Diagnostik und die breitere Anwendung fortschrittlicher molekularer und patientennaher Testverfahren dazu bei, dass die Coronavirus-Diagnostik zu einem entscheidenden Bestandteil von Infektionsmanagementsystemen wird. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Coronavirus-Diagnostiklösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Coronavirus-Diagnostika

- Diagnostische Tests für das Coronavirus, einschließlich molekularer, Antigen- und Antikörpertests, sind aufgrund ihrer Rolle bei der schnellen Erkennung, der Krankheitsüberwachung und dem effektiven Pandemiemanagement sowohl im klinischen als auch im ambulanten Bereich zunehmend unverzichtbare Bestandteile der globalen Gesundheitsinfrastruktur.

- Die steigende Nachfrage nach Coronavirus-Diagnostika wird vor allem durch den anhaltenden Bedarf im Bereich der öffentlichen Gesundheit, das Auftreten neuer SARS-CoV-2-Varianten und den zunehmenden Fokus auf Früherkennung zur Verhinderung der Übertragung und effizienten Bekämpfung von Ausbrüchen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für Coronavirus-Diagnostik. Charakteristisch hierfür waren eine robuste Gesundheitsinfrastruktur, flächendeckende Testkapazitäten und starke staatliche Unterstützung. In den USA stieg das Testvolumen dank Innovationen bei schnellen molekularen und patientennahen Diagnoseverfahren erheblich.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Coronavirus-Diagnostika sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, der Ausbau der Testinfrastruktur und das wachsende Bewusstsein für die Bekämpfung von Infektionskrankheiten.

- Molekulare Tests dominierten den Markt für Coronavirus-Diagnostik mit einem Marktanteil von 46,7 % im Jahr 2025. Dies ist auf ihre hohe Sensitivität, Zuverlässigkeit und weite Verbreitung in Krankenhäusern, Laboren und patientennahen Einrichtungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Coronavirus-Diagnostika

|

Attribute |

Wichtige Markteinblicke in die Coronavirus-Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem Markt für Coronavirus-Diagnostika

Integration von Schnelltests und digitalen Gesundheitsplattformen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Coronavirus-Diagnostik ist die zunehmende Integration von Schnelltesttechnologien in digitale Gesundheitsplattformen. Dies ermöglicht schnellere Ergebnisse und Echtzeit-Berichterstattung für Patienten, Krankenhäuser und Gesundheitsbehörden.

- Beispielsweise lässt sich der BinaxNOW COVID-19-Schnelltest von Abbott mit mobilen Apps kombinieren, um Ergebnisse sofort an medizinische Fachkräfte zu übermitteln und so die Überwachung und das Patientenmanagement zu verbessern.

- Die Integration von Diagnostik mit KI-gestützter Datenanalyse ermöglicht die Erstellung von Vorhersagemodellen zur Überwachung von Ausbrüchen und zur Identifizierung von Risikogebieten. Beispielsweise nutzen einige molekulardiagnostische Plattformen KI, um Testtrends zu analysieren und Warnungen vor potenziellen Infektionswellen auszugeben.

- Die digitale Integration ermöglicht zudem den Fernzugriff auf Testergebnisse, die Terminplanung und die Berichterstattung auf Bevölkerungsebene und verbessert so die Effizienz von Testprogrammen. Beispielsweise erleichtern cloudbasierte Berichtsplattformen die zentrale Überwachung von Testdaten an mehreren Standorten.

- Dieser Trend hin zu vernetzteren, intelligenteren und nutzerzentrierten Diagnosesystemen verändert die Erwartungen an Tests für Infektionskrankheiten . So entwickeln beispielsweise Unternehmen wie Roche und Cepheid KI-gestützte Diagnostik mit automatisierter Ergebnisinterpretation und Cloud-Anbindung.

- Die Nachfrage nach schnellen, zuverlässigen und digital integrierten Coronavirus-Diagnostika steigt in Krankenhäusern, Kliniken und Testzentren rasant an, da die Behörden der schnellen Erkennung und dem effizienten Fallmanagement zunehmend Priorität einräumen.

- Point-of-Care-Tests und mobile Testeinheiten werden zunehmend eingesetzt, um Tests in abgelegenen oder unterversorgten Gebieten anzubieten. Beispielsweise tragen mobile PCR-Labore in Indien und Afrika dazu bei, den Zugang zu Tests für die ländliche Bevölkerung zu verbessern.

- Tragbare und kontinuierliche Überwachungstechnologien werden erforscht, um sie in die Diagnostik zur Früherkennung von Symptomen zu integrieren. Beispielsweise kombinieren einige Pilotprojekte tragbare Fieber- und Sauerstoffsensoren mit der Auswertung von Testergebnissen, um präventive Maßnahmen zu ermöglichen.

Marktdynamik der Coronavirus-Diagnostik

Treiber

Steigender Bedarf an schneller Erkennung und Pandemievorsorge

- Die zunehmende Verbreitung von Infektionskrankheiten und das anhaltende Risiko von COVID-19-Varianten sind ein wesentlicher Faktor für die steigende Nachfrage nach Coronavirus-Diagnosetests.

- Beispielsweise brachte Thermo Fisher Scientific im März 2025 ein erweitertes Portfolio an PCR-basierten COVID-19-Kits auf den Markt, um die Nachweisgeschwindigkeit und -abdeckung in klinischen Laboren zu verbessern und so die Pandemievorsorge zu unterstützen.

- Da sich die Gesundheitsbehörden auf die Früherkennung konzentrieren, um Ausbrüche zu verhindern, bieten Diagnostika eine hohe Sensitivität, schnelle Ergebnisse und skalierbare Testkapazitäten und stellen somit wichtige Instrumente zur Eindämmung dar.

- Darüber hinaus macht die Einführung integrierter Gesundheitsplattformen und patientennaher Testlösungen die Coronavirus-Diagnostik zu einem zentralen Bestandteil von Strategien im Bereich der öffentlichen Gesundheit und ermöglicht eine nahtlose Koordination zwischen Laboren und Gesundheitsdienstleistern.

- Die Bequemlichkeit schneller und genauer Tests in Verbindung mit der Möglichkeit, Infektionen in großem Umfang zu überwachen und Patientendaten digital zu verwalten, treibt die Akzeptanz in Krankenhäusern, Kliniken und Testzentren voran. Der Trend zu mobilen und Drive-Through-Teststationen trägt zusätzlich zum Marktwachstum bei.

- Steigende Investitionen von Regierungen und privaten Unternehmen in den Ausbau der Testinfrastruktur treiben das Marktwachstum an. So haben beispielsweise US-amerikanische und EU-Förderprogramme bis 2025 die Einführung fortschrittlicher Testplattformen beschleunigt.

- Öffentliche Aufklärungskampagnen, die die Früherkennung und regelmäßige Tests betonen, erhöhen die Inanspruchnahme von Diagnoseverfahren. So haben beispielsweise Kampagnen in Südostasien und Lateinamerika die Bevölkerung dazu ermutigt, sich rechtzeitig auf COVID-19 testen zu lassen.

Zurückhaltung/Herausforderung

Regulatorische Hürden und Bedenken hinsichtlich der Testgenauigkeit

- Strenge regulatorische Anforderungen für die Zulassung von Diagnoseverfahren und Schwankungen in der Testgenauigkeit stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar, insbesondere in Schwellenländern.

- Beispielsweise hat die uneinheitliche Leistung einiger Antigen-Schnelltests bei Verbrauchern und medizinischem Fachpersonal zu Bedenken hinsichtlich ihrer Zuverlässigkeit geführt.

- Die Bewältigung dieser Herausforderungen durch fundierte Validierung, Einhaltung regulatorischer Richtlinien und kontinuierliche Genauigkeitsverbesserungen ist entscheidend für den Aufbau von Vertrauen. Beispielsweise legen Unternehmen wie Quidel und Becton Dickinson in ihrem Marketing Wert auf hohe Sensitivität und Spezifität, um Käufer zu beruhigen.

- Zudem können die vergleichsweise hohen Kosten moderner molekularer Diagnostik im Vergleich zu konventionellen Methoden die Akzeptanz bei kostenbewussten Gesundheitsdienstleistern einschränken. Während Antigen-Schnelltests kostengünstiger sind, sind PCR-basierte Plattformen oft mit höheren Einrichtungs- und Betriebskosten verbunden.

- Die Bewältigung dieser Herausforderungen durch regulatorische Angleichung, Testoptimierung und kosteneffiziente Lösungen wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Unterbrechungen der Lieferkette für Reagenzien und Testkits können die rechtzeitige Verfügbarkeit beeinträchtigen, insbesondere während Pandemiewellen. Beispielsweise verzögerte der Mangel an PCR-Reagenzien Anfang 2025 die Testungen in mehreren Ländern.

- Fehlinformationen und Misstrauen gegenüber Testtechnologien können die Bereitschaft der Verbraucher zur Einhaltung von Testprotokollen verringern. Beispielsweise hat die Skepsis der Öffentlichkeit in bestimmten Regionen trotz Verfügbarkeit zu einer unzureichenden Nutzung von Schnelltests geführt.

Marktumfang für Coronavirus-Diagnostika

Der Markt ist segmentiert nach Typ, Anwendung, Technologieart, Produkt und Endnutzer.

- Nach Typ

Basierend auf der Testart ist der Markt für Coronavirus-Diagnostik in molekulare und serologische Tests unterteilt. Molekulare Tests dominierten den Markt mit einem Umsatzanteil von 46,7 % im Jahr 2025. Dies ist auf ihre hohe Sensitivität und Genauigkeit sowie ihre breite Anwendung in Krankenhäusern und öffentlichen Gesundheitslaboren zurückzuführen. Molekulare Tests, einschließlich PCR-basierter Diagnostik, gelten als Goldstandard für den COVID-19-Nachweis und werden bevorzugt zur Früherkennung von Infektionen eingesetzt. Das Segment profitiert von umfangreicher Forschungsförderung, staatlich unterstützten Testinitiativen und der Integration automatisierter Laborsysteme, wodurch Durchsatz und Zuverlässigkeit verbessert werden. Labore und Krankenhäuser verlassen sich häufig auf molekulare Tests zur genauen Fallbestätigung, Überwachung und Variantenerkennung. Sie sind daher ein wesentlicher Bestandteil von Strategien im Bereich der öffentlichen Gesundheit. Molekulare Tests ermöglichen zudem die Verfolgung von Varianten und epidemiologische Studien und unterstützen so umfassendere Maßnahmen zur Pandemiebekämpfung und -eindämmung.

Für den Bereich der Serologietests wird von 2026 bis 2033 ein besonders starkes Wachstum von 22,3 % erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Antikörpertests zur Bestimmung der Immunität in der Bevölkerung und vergangener Infektionen. Serologietests sind unerlässlich für epidemiologische Studien, die Bewertung der Impfstoffwirksamkeit und die Überwachung der Ausbreitung in der Bevölkerung. Fortschritte bei Schnelltests und patientennahen Serologieplattformen unterstützen dieses Wachstum und ermöglichen dezentrale Tests in Kliniken, Betrieben und abgelegenen Gebieten. Das zunehmende Bewusstsein für Immunitätsprofile in der Bevölkerung und bei Regierungen beschleunigt die Anwendung zusätzlich. Serologische Tests helfen Gesundheitsdienstleistern außerdem, Trends der Immunantwort zu verstehen und fundierte Impfentscheidungen zu treffen. Verstärkte Partnerschaften zwischen Diagnostikunternehmen und öffentlichen Gesundheitsorganisationen verbessern den Zugang zu Serologietests in Schwellenländern.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Krankenhäuser, öffentliche Gesundheitslabore, private/kommerzielle Labore und Arztlabore unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund des hohen Testvolumens auf COVID-19 in stationären und ambulanten Einrichtungen. Krankenhäuser legen Wert auf zuverlässige, schnelle und skalierbare Testplattformen, um den Patientenandrang zu bewältigen, Übertragungsrisiken zu minimieren und klinische Entscheidungen zu unterstützen. Investitionen in eine zentrale Infrastruktur für molekulare Tests und geschultes Personal tragen zusätzlich zur Marktführerschaft dieses Segments bei. Krankenhäuser dienen außerdem als zentrale Meldestellen für die Überwachung der öffentlichen Gesundheit und das Ausbruchsmanagement. Die Integration der Testergebnisse in die elektronische Patientenakte ermöglicht eine optimierte Patientenversorgung und eine schnellere Kontaktnachverfolgung. Krankenhauslabore erhalten häufig staatliche Fördermittel, um ihre Testkapazitäten in Krisenzeiten zu erweitern und so ihre Marktführerschaft zu sichern.

Das Segment der privaten/kommerziellen Labore wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Auslagerung von COVID-19-Tests durch Regierungen, Unternehmen und Bildungseinrichtungen. Kommerzielle Labore bieten flexible Lösungen mit hohem Durchsatz und können Testkits schnell für die Überwachung am Arbeitsplatz und in der Bevölkerung bereitstellen. Innovationen bei automatisierten Arbeitsabläufen, digitaler Berichterstattung und Partnerschaften mit Point-of-Care-Einrichtungen steigern die Attraktivität privater Labore für schnelle und großflächige Diagnostik. Private Labore bieten zudem spezialisierte Dienstleistungen wie Pooltests und mobile Testeinheiten an, um unterversorgte Regionen zu erreichen. Die verstärkte Zusammenarbeit mit Telemedizinplattformen ermöglicht es kommerziellen Laboren, den Zugang zu Tests zu erweitern und die Testmöglichkeiten bequemer zu gestalten. Das Wachstum des Segments wird durch technologische Modernisierungen, kosteneffiziente Testmodelle und schnellere Bearbeitungszeiten im Vergleich zu herkömmlichen Krankenhaustests unterstützt.

- Nach Technologieart

Basierend auf der Technologieart ist der Markt in Antikörpertests und PCR-Tests unterteilt. Das Segment der PCR-Tests dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, da es eine unübertroffene Sensitivität und Spezifität beim Nachweis von SARS-CoV-2-Infektionen aufweist. PCR-Tests sind nach wie vor das bevorzugte Diagnoseinstrument für die Früherkennung von Infektionen, die klinische Diagnose und die Identifizierung von Virusvarianten. Staatliche Testprogramme, Krankenhausprotokolle und die forschungsbasierte Anwendung stärken die starke Marktpräsenz PCR-basierter Technologien. PCR-Plattformen werden kontinuierlich mit schnelleren Geräten und Multiplexing-Fähigkeiten zur Erkennung mehrerer viraler Zielsequenzen verbessert. Labore schätzen PCR für die Einhaltung gesetzlicher Vorschriften und die epidemiologische Berichterstattung. Die hohe Genauigkeit und Zuverlässigkeit machen PCR-Tests unverzichtbar für die Bekämpfung von Ausbrüchen und politische Entscheidungen.

Der Bereich der Antikörpertests wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach Immunitätsmonitoring und Nachsorge nach Impfungen. Antikörpertests liefern wichtige Erkenntnisse über frühere Infektionen und Impfreaktionen und unterstützen so groß angelegte epidemiologische Studien. Fortschritte bei Lateral-Flow-Immunoassays, tragbaren Geräten und digitalen Auslesesystemen fördern die Anwendung in Arztpraxen, Betrieben und abgelegenen Gebieten. Antikörpertests helfen Regierungen und Gesundheitsbehörden zudem, Auffrischungsimpfkampagnen effektiv zu planen. Die Integration in digitale Patientenakten und KI-basierte Analysen verbessert die Interpretation der Immunitätsdaten. Das wachsende öffentliche Interesse am Verständnis des Immunstatus nach einer Infektion oder Impfung treibt die rasche Verbreitung von Antikörperdiagnostik voran.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in PCR-Kits, Point-of-Care-Kits und Immunoassay-Kits unterteilt. Das Segment der PCR-Kits dominierte den Markt im Jahr 2025 aufgrund seiner entscheidenden Rolle beim laborbasierten Nachweis von SARS-CoV-2 und seiner hohen weltweiten Verbreitung. PCR-Kits profitieren von automatisierten Plattformen, standardisierten Protokollen und starken Partnerschaften mit Krankenhäusern und staatlichen Testzentren, was eine kontinuierliche Nachfrage und hohe Umsätze sichert. Labore bevorzugen PCR-Kits aufgrund ihrer hohen Sensitivität, Reproduzierbarkeit und der Möglichkeit, große Probenvolumina zu verarbeiten. Kontinuierliche Innovationen bei Reagenzienformulierungen und Multiplex-Detektion verstärken diese Marktführerschaft zusätzlich. PCR-Kits liefern zudem zuverlässige Ergebnisse für klinische Studien und die epidemiologische Überwachung. Staatlich geförderte Beschaffungsprogramme für PCR-Kits generieren stabile Einnahmen in entwickelten und aufstrebenden Märkten.

Das Segment der Point-of-Care-Kits (POC-Kits) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach schnellen Vor-Ort-Diagnostiktests in Kliniken, Flughäfen, Betrieben und abgelegenen Gebieten. POC-Tests liefern schnelle Ergebnisse, erfordern minimalen Probenaufwand und eignen sich für dezentrale Tests, wodurch ein rechtzeitiges Eingreifen und die Einleitung von Isolationsmaßnahmen ermöglicht werden. Technologische Fortschritte bei tragbaren PCR- und Antigen-basierten POC-Kits beschleunigen die Marktdurchdringung zusätzlich. POC-Kits verbessern außerdem die Testverfügbarkeit in unterversorgten Regionen und ländlichen Gebieten. Zunehmende Partnerschaften mit mobilen Gesundheitseinheiten und Telemedizinplattformen erweitern die Reichweite. Das steigende Verbraucherbewusstsein und der Wunsch nach sofortigen Ergebnissen tragen zur schnellen Akzeptanz von POC-Diagnostik-Kits bei.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Arztpraxen und Notfallambulanzen sowie Diagnostiklabore unterteilt. Das Segment der Krankenhäuser dominierte 2025 aufgrund des kontinuierlichen Bedarfs an zuverlässigen Tests in großem Umfang, um die Patientenversorgung zu gewährleisten und Infektionsschutzmaßnahmen zu unterstützen. Krankenhäuser investieren massiv in Laborinfrastruktur, geschultes Personal und automatisierte PCR-Systeme und festigen damit ihre dominante Position. Sie kooperieren zudem mit Gesundheitsbehörden, um Infektionstrends zu melden und zu verfolgen. Sie setzen ein breites Spektrum an Diagnosetechnologien ein, um sowohl symptomatische als auch asymptomatische Patienten zu erfassen. Hohes Patientenvertrauen und behördliche Genehmigungen tragen zusätzlich zur Dominanz der Krankenhäuser bei. Krankenhäuser spielen weiterhin eine zentrale Rolle in Teststrategien, sowohl in städtischen als auch in ländlichen Regionen.

Das Segment der Diagnostiklabore wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind das Outsourcing von Großanalysen, Partnerschaften mit Unternehmen und Bildungseinrichtungen sowie die Möglichkeit, schnelle Befundberichte zu erstellen. Diagnostiklabore nutzen zunehmend automatisierte Arbeitsabläufe, cloudbasierte Befundberichte und Hochdurchsatz-PCR-Plattformen, um die steigende Nachfrage effizient zu decken. Dadurch ist dieses Segment die am schnellsten wachsende Endkundenkategorie. Diagnostiklabore bieten zudem spezialisierte Dienstleistungen wie Pooltests und die genomische Überwachung von Genvarianten an. Strategische Kooperationen mit Telemedizinanbietern erweitern den Zugang zu Tests. Die einfache Probenentnahme und die schnellen Ergebnisse fördern die Nutzung der Labore durch Unternehmen, Bildungseinrichtungen und Behörden. Kontinuierliche Technologie-Upgrades und operative Effizienz ermöglichen ein nachhaltiges Wachstum der Diagnostiklabore weltweit.

Regionale Analyse des Marktes für Coronavirus-Diagnostika

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,6 % den Markt für Coronavirus-Diagnostik. Charakteristisch hierfür waren eine robuste Gesundheitsinfrastruktur, flächendeckende Testkapazitäten und starke staatliche Unterstützung. In den USA stieg das Testvolumen dank Innovationen bei schnellen molekularen und patientennahen Diagnoseverfahren erheblich.

- Die Gesundheitsdienstleister und Gesundheitsbehörden der Region legen Wert auf schnelle, genaue und skalierbare Testlösungen, um eine zeitnahe Diagnose, die Eindämmung von Ausbrüchen und ein effektives Patientenmanagement in Krankenhäusern, Kliniken und Laboren zu gewährleisten.

- Diese breite Akzeptanz wird zudem durch hohe öffentliche Gesundheitsausgaben, gut etablierte Labornetzwerke und eine enge Zusammenarbeit zwischen Diagnostikunternehmen und Regierungsbehörden unterstützt, wodurch die Coronavirus-Diagnostik zu einem entscheidenden Bestandteil der regionalen Gesundheitsstrategie geworden ist.

Einblick in den US-amerikanischen Markt für Coronavirus-Diagnostika

Der US-amerikanische Markt für Coronavirus-Diagnostik erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war der umfassende Ausbau der Infrastruktur für PCR- und Schnelltests in Krankenhäusern, Kliniken und öffentlichen Gesundheitslaboren. Gesundheitsdienstleister und Behörden priorisieren die Früherkennung und Massentests, um COVID-19-Fälle effektiv zu managen. Die zunehmende Nutzung von patientennahen Tests und deren Integration in digitale Berichtsplattformen treiben das Marktwachstum zusätzlich an. Verbraucher und Gesundheitseinrichtungen verlassen sich immer stärker auf zuverlässige Hochdurchsatz-Testsysteme für präzise Ergebnisse. Darüber hinaus tragen kontinuierliche Innovationen bei Antigen- und molekularen Schnelltests in Verbindung mit einer starken öffentlichen Gesundheitsfinanzierung zur Expansion des US-Marktes bei. Der solide regulatorische Rahmen und das fortschrittliche Labornetzwerk des Landes unterstützen ebenfalls ein nachhaltiges Wachstum und die schnelle Einführung von Diagnosetechnologien.

Einblick in den europäischen Markt für Coronavirus-Diagnostika

Der europäische Markt für Coronavirus-Diagnostik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge regulatorische Standards und zunehmende Initiativen des öffentlichen Gesundheitswesens zur Krankheitsüberwachung. Das gestiegene Bewusstsein für die Bedeutung von Tests in der Bevölkerung sowie die wachsende Nachfrage nach schnellen und zuverlässigen Diagnoseverfahren fördern die Akzeptanz. Europäische Gesundheitseinrichtungen investieren in laborbasierte und patientennahe Testlösungen, um der steigenden Nachfrage gerecht zu werden. Länder wie Frankreich, Italien und Spanien verzeichnen ein signifikantes Wachstum bei PCR- und Antikörpertests in Krankenhäusern, privaten Laboren und Gemeindezentren. Die Einführung integrierter digitaler Gesundheitsberichtssysteme verbessert zudem Effizienz und Zugänglichkeit. Staatlich geförderte Kampagnen und grenzüberschreitende Kooperationen beschleunigen den Ausbau der Diagnostik in Europa zusätzlich.

Einblick in den britischen Markt für Coronavirus-Diagnostika

Der britische Markt für Coronavirus-Diagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starken staatlichen Initiativen zur Ausweitung von Test- und Überwachungsprogrammen. Die Sorge um neue Virusvarianten und die Notwendigkeit einer Früherkennung fördern die breite Anwendung von PCR- und Antigen-Schnelltests in Krankenhäusern, Kliniken und privaten Laboren. Die robuste Gesundheitsinfrastruktur Großbritanniens, kombiniert mit einem hohen öffentlichen Bewusstsein, unterstützt den Einsatz fortschrittlicher Testplattformen und digitaler Meldesysteme. Die zunehmende Integration von patientennahen Diagnostiksystemen in Betrieben, Schulen und Verkehrsknotenpunkten verbessert die Zugänglichkeit. Der rasche Einsatz mobiler Testeinheiten und kommunaler Screening-Programme stimuliert das Wachstum zusätzlich. Darüber hinaus trägt der etablierte Biotechnologiesektor Großbritanniens zur Innovation und Verfügbarkeit fortschrittlicher Testkits bei.

Einblick in den deutschen Markt für Coronavirus-Diagnostika

Der deutsche Markt für Coronavirus-Diagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Laborinfrastruktur und fortschrittliche Diagnosetechnologien. Das wachsende Bewusstsein für Krankheitsprävention und die Notwendigkeit von Schnelltests treiben die Nachfrage in Krankenhäusern, öffentlichen Gesundheitslaboren und privaten Einrichtungen an. Deutschlands strenger Regulierungsrahmen gewährleistet die Genauigkeit und Zuverlässigkeit der Diagnostik-Kits und stärkt so das Vertrauen von Verbrauchern und medizinischem Fachpersonal. Die Integration molekularer und patientennaher Testplattformen in digitale Gesundheitssysteme gewinnt zunehmend an Bedeutung. Groß angelegte Testinitiativen in Ballungszentren und Industriegebieten fördern die Akzeptanz zusätzlich. Deutschlands Fokus auf Innovation und Präzisionsmedizin festigt seine Position als Schlüsselmarkt für Coronavirus-Diagnostik in Europa.

Einblick in den asiatisch-pazifischen Markt für Coronavirus-Diagnostik

Der Markt für Coronavirus-Diagnostik im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind steigende Investitionen im Gesundheitswesen, die zunehmende Urbanisierung und staatlich geförderte Testinitiativen in Ländern wie China, Japan und Indien. In der Region steigt die Nachfrage nach schnellen, dezentralen Tests in Krankenhäusern, Kliniken und Gemeindezentren. Der Ausbau von Labornetzwerken und digitalen Berichtssystemen verbessert die Zugänglichkeit und Effizienz. Technologische Fortschritte bei PCR-, Antigen- und Serologie-Schnelltests fördern die Akzeptanz zusätzlich. Die Länder im asiatisch-pazifischen Raum erhöhen zudem die heimische Produktion von Diagnostik-Kits, was die Erschwinglichkeit und Versorgungssicherheit verbessert. Aufklärungskampagnen und verpflichtende Tests am Arbeitsplatz tragen zu einer schnellen Verbreitung sowohl im privaten als auch im gewerblichen Bereich bei.

Einblick in den japanischen Markt für Coronavirus-Diagnostika

Der japanische Markt für Coronavirus-Diagnostik gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der hohen Technologieorientierung und der steigenden Nachfrage nach Früherkennung und Schnelltests zunehmend an Dynamik. Krankenhäuser und Kliniken setzen vermehrt PCR- und Antigen-Schnelltests ein, die mit digitalen Berichtsplattformen für präzise Ergebnisse und Echtzeitüberwachung integriert sind. Der japanische Markt legt Wert auf genaue Diagnostik und Patientensicherheit und treibt so Investitionen in automatisierte Laborsysteme voran. Point-of-Care-Tests werden an Arbeitsplätzen, Schulen und in Wohnanlagen eingeführt. Die alternde Bevölkerung des Landes verstärkt die Nachfrage nach komfortablen und zuverlässigen Diagnoselösungen zusätzlich. Darüber hinaus fördert Japans starke Forschungs- und Entwicklungskompetenz im Bereich Biotechnologie die kontinuierliche Innovation von Testtechnologien.

Einblick in den indischen Markt für Coronavirus-Diagnostika

Der indische Markt für Coronavirus-Diagnostik wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Gesundheitsinfrastruktur, die rasante Urbanisierung und das steigende Testbewusstsein der Bevölkerung zurückzuführen. Krankenhäuser, Kliniken und private Labore setzen verstärkt PCR-, Antigen- und Serologietests ein, um die Bevölkerung zu screenen und Ausbrüche einzudämmen. Staatliche Initiativen zur Förderung von Tests in städtischen und ländlichen Gebieten tragen zum Marktwachstum bei. Die heimische Produktion von Diagnostik-Kits gewährleistet erschwingliche Preise und eine zuverlässige Versorgung. Zunehmende digitale Meldeplattformen und mobile Testeinheiten verbessern die Zugänglichkeit zusätzlich. Die starke Nachfrage nach Früherkennung, Tests am Arbeitsplatz und Überwachung der öffentlichen Gesundheit treibt den Markt in Indien an und macht das Land zu einem wichtigen Wachstumstreiber für Coronavirus-Diagnostik im asiatisch-pazifischen Raum.

Marktanteil der Coronavirus-Diagnostik

Die Coronavirus-Diagnostikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- BIOMÉRIEUX (Frankreich)

- Cepheid (USA)

- QIAGEN (Niederlande)

- Hologic, Inc. (USA)

- BD (USA)

- DiaSorin SpA (Italien)

- PerkinElmer (USA)

- Siemens Healthineers AG (Deutschland)

- Illumina, Inc. (USA)

- Bio Rad Laboratories, Inc. (USA)

- Danaher (USA)

- Grifols, SA (Spanien)

- Sysmex Corporation (Japan)

- Ortho Clinical Diagnostics (USA)

- Seegene Inc. (Südkorea)

- Mylab Discovery Solutions Pvt Ltd (Indien)

- QuidelOrtho Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Coronavirus-Diagnostika?

- Im April 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Notfallzulassung für den CorDx TyFast Flu A/B & COVID-19 Multiplex-Schnelltest für zu Hause. Dieser ermöglicht es Einzelpersonen, sich mit einem einzigen Nasenabstrich zu Hause selbst auf Influenza A/B und SARS-CoV-2 zu testen und erweitert damit die Möglichkeiten der schnellen Diagnose mehrerer Krankheitserreger über die traditionellen klinischen Einrichtungen hinaus.

- Im April 2024 führte Creative Diagnostics neue SARS-CoV-2-Immunoassay-Kits ein, darunter IgG-, IgM-, Antigen- und Gesamtantikörper-ELISA-Tests für den direkten Nachweis und die Forschung, und erweiterte damit die weltweit verfügbaren Instrumente für serologische und Antigenforschungsanwendungen.

- Im Januar 2024 erhielt der Nano-Check™ COVID-19-Antigentest der Nano-Ditech Corporation die FDA-Zulassung (510(k)). Damit steht eine neue patientennahe Antigen-Diagnostikoption zum Nachweis von SARS-CoV-2 zur Verfügung, die einen breiteren Zugang zu schnellen Antigentests im klinischen Bereich ermöglicht.

- Im Mai 2023 erteilte die FDA die Notfallzulassung für den rezeptfreien Nano-Check COVID-19-Antigentest von Nano-Ditech. Dadurch wurde die Verfügbarkeit von einfach anzuwendenden Antigentests für zu Hause, mit denen sich Anwender ohne professionelle Testdurchführung auf COVID-19 testen können, deutlich erhöht.

- Im März 2022 brachte die Kaneka Corporation das KANEKA RT-PCR-Kit „SARS-CoV-2 (Omicron/Delta) ver.2“ auf den Markt, einen Echtzeit-PCR-Test, der in der Lage ist, mehrere SARS-CoV-2-Varianten (Omicron BA.1, BA.2 und Delta) gleichzeitig in einem einzigen Test nachzuweisen und so die Testkomplexität für die Variantenüberwachung und die klinische Diagnostik zu reduzieren.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.