Global Connected Solutions For Oil And Gas Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.97 Billion

USD

29.82 Billion

2025

2033

USD

8.97 Billion

USD

29.82 Billion

2025

2033

| 2026 –2033 | |

| USD 8.97 Billion | |

| USD 29.82 Billion | |

| % | |

|

Marktsegmentierung globaler vernetzter Lösungen für die Öl- und Gasindustrie nach Komponenten (Hardware, Software und Dienstleistungen), Wertschöpfungskette (Upstream, Midstream und Downstream), Anwendung (Anlagenverfolgung und -überwachung, vorausschauende und vorbeugende Wartung, Lieferkettenmanagement, Leckageerkennung, Flottenmanagement und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für vernetzte Lösungen in der Öl- und Gasindustrie

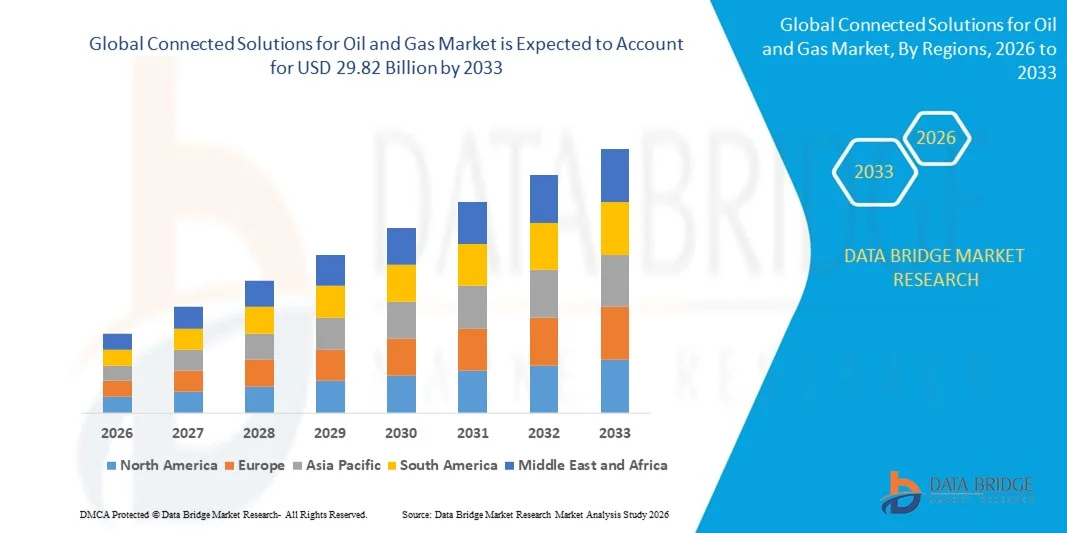

- Der globale Markt für vernetzte Lösungen in der Öl- und Gasindustrie hatte im Jahr 2025 einen Wert von 8,97 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 29,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Technologien zur Steigerung der betrieblichen Effizienz, zur vorausschauenden Wartung und zur Echtzeitüberwachung in den Bereichen Upstream, Midstream und Downstream angetrieben.

- Die steigende Nachfrage nach Automatisierung, fortschrittlicher Analytik und IoT-basierten Lösungen zur Optimierung der Produktion und Senkung der Betriebskosten unterstützt die Marktexpansion.

Vernetzte Lösungen für die Öl- und Gasmarktanalyse

- Der Markt verzeichnet ein starkes Wachstum aufgrund verstärkter Investitionen in intelligente Infrastruktur, Cloud-basierte Plattformen und Edge-Computing-Technologien, die Echtzeit-Entscheidungsfindung ermöglichen.

- Kontinuierliche Innovationen bei vernetzten Geräten, Fernüberwachungssystemen und KI-gestützten Analysen verbessern die betriebliche Effizienz, die Anlagenzuverlässigkeit und die Gesamtproduktivität im Öl- und Gassektor.

- Nordamerika dominierte 2025 den Markt für vernetzte Lösungen in der Öl- und Gasindustrie mit dem größten Umsatzanteil von 38,75 %. Treiber dieses Erfolgs waren die frühe Einführung digitaler Technologien, der weitverbreitete Einsatz von IoT-Lösungen und die fortschrittliche Infrastruktur für Upstream-, Midstream- und Downstream-Aktivitäten.

- Die Region Asien-Pazifik dürfte im globalen Markt für vernetzte Lösungen für die Öl- und Gasindustrie das höchste Wachstum verzeichnen . Treiber dieser Entwicklung sind staatliche Initiativen zur Förderung intelligenter Energieinfrastruktur, die zunehmende Nutzung neuer Technologien sowie der Ausbau digitaler Lösungen im Upstream- und Downstream-Bereich.

- Das Softwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung cloudbasierter Plattformen, Echtzeitanalysen und KI-gestützter Überwachungssysteme. Diese optimieren den Betrieb und verbessern die Entscheidungsfindung in Öl- und Gasanlagen. Softwarelösungen ermöglichen es Betreibern, die Produktivität zu steigern, die Einhaltung gesetzlicher Vorschriften sicherzustellen und operative Risiken zu reduzieren.

Berichtsumfang und vernetzte Lösungen für die Marktsegmentierung im Öl- und Gassektor

|

Attribute |

Vernetzte Lösungen für die Öl- und Gasindustrie: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Vernetzte Lösungen für den Öl- und Gasmarkt – Trends

Zunehmende Nutzung digitaler und IoT-basierter Lösungen

- Der zunehmende Fokus auf digitale Transformation und operative Effizienz prägt den Markt für vernetzte Lösungen in der Öl- und Gasindustrie maßgeblich. Unternehmen setzen vermehrt auf IoT-, Cloud- und KI-gestützte Technologien, um die Produktion zu optimieren, Anlagen in Echtzeit zu überwachen und operative Risiken zu minimieren. Vernetzte Lösungen gewinnen an Bedeutung, da sie Sicherheit, Zuverlässigkeit und Kosteneffizienz in allen Bereichen der Öl- und Gasindustrie verbessern. Dieser Trend fördert ihre Anwendung in Ölfeldservices, Raffinerien und im Pipeline-Management und regt Anbieter zu Innovationen mit neuen Plattformen und Softwarelösungen an, die den sich wandelnden Branchenanforderungen gerecht werden.

- Die zunehmende Bedeutung von vorausschauender Wartung, Fernüberwachung und Echtzeit-Datenanalyse hat den Einsatz vernetzter Lösungen in den Bereichen Exploration, Produktion und Vertrieb beschleunigt. Öl- und Gasunternehmen integrieren aktiv digitale Plattformen in bestehende Systeme, um die Entscheidungsfindung zu verbessern, Ausfallzeiten zu reduzieren und die Ressourcennutzung zu optimieren. Dies führt zu Partnerschaften zwischen Technologieanbietern und Energieunternehmen.

- Trends in den Bereichen Betriebseffizienz, Sicherheit und Umweltauflagen beeinflussen die Technologieeinführung. Unternehmen legen dabei Wert auf Anlagenüberwachung, Leckageerkennung und Energieoptimierung. Diese Faktoren helfen Betreibern, Betriebskosten zu senken, die Einhaltung gesetzlicher Vorschriften zu verbessern und die Umweltbelastung zu minimieren. Gleichzeitig fördern sie die Nutzung cloudbasierter und KI-gestützter Plattformen.

- Beispielsweise erweiterten Schlumberger und Halliburton in den USA im Jahr 2024 ihre Portfolios vernetzter Lösungen durch die Integration fortschrittlicher IoT-Sensoren, KI-basierter prädiktiver Analysen und Fernüberwachungssysteme in ihre Upstream- und Midstream-Anlagen. Diese Implementierungen erfolgten als Reaktion auf die steigende Nachfrage nach betrieblicher Effizienz, Sicherheit und einer reduzierten Umweltbelastung, wobei die Integration in die Offshore-, Onshore- und Pipeline-Infrastruktur berücksichtigt wurde.

- Die Nachfrage nach vernetzten Lösungen wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Implementierung und Interoperabilität mit bestehenden Systemen ab. Anbieter konzentrieren sich zudem auf die Verbesserung von Cybersicherheit, Skalierbarkeit und prädiktiven Analysefunktionen, um ein Gleichgewicht zwischen betrieblicher Effizienz, Sicherheit und Nachhaltigkeit für eine breitere Akzeptanz zu schaffen.

Vernetzte Lösungen für die Marktdynamik der Öl- und Gasindustrie

Treiber

Zunehmende Nutzung von IoT, KI und Cloud-basierten Plattformen

- Die zunehmende Implementierung von IoT, KI und Cloud-basierten Plattformen ist ein wesentlicher Treiber für den Markt vernetzter Lösungen in der Öl- und Gasindustrie. Betreiber setzen intelligente Sensoren, Lösungen für die vorausschauende Wartung und digitale Zwillinge ein, um die Überwachung zu verbessern, Ausfallzeiten zu reduzieren und die Produktionseffizienz zu optimieren.

- Die zunehmende Anwendung in den Bereichen Upstream, Midstream und Downstream beeinflusst das Marktwachstum. Vernetzte Lösungen tragen zur Verbesserung von Sicherheit, Betriebssicherheit und Kosteneffizienz bei und gewährleisten gleichzeitig die Einhaltung gesetzlicher Vorschriften und ökologische Nachhaltigkeit.

- Technologieanbieter und Öl- und Gasunternehmen fördern aktiv die Einführung vernetzter Lösungen durch Innovationen, Partnerschaften und die Integration in bestehende Infrastrukturen. Diese Initiativen werden durch den wachsenden Bedarf an Echtzeit-Dateneinblicken, prädiktiven Analysen und Fernüberwachungsfunktionen unterstützt und stärken so die Marktdurchdringung.

- Beispielsweise berichteten Baker Hughes in den USA und Weatherford in der Schweiz im Jahr 2023 von einer verstärkten Nutzung KI-gestützter Überwachungs- und IoT-basierter vernetzter Lösungen in ihren Upstream- und Midstream-Anlagen. Diese Expansion folgte der steigenden Branchennachfrage nach vorausschauender Wartung, Echtzeit-Einblicken in den Betrieb und reduzierter Umweltbelastung, was zu höherer Effizienz und Zuverlässigkeit führte.

- Obwohl die zunehmende Digitalisierung das Wachstum fördert, hängt eine breitere Akzeptanz von Kostenoptimierung, Cybersicherheit und nahtloser Integration in bestehende Systeme ab. Investitionen in Technologie-Upgrades, Cloud-Infrastruktur und fortschrittliche Analytik sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

Hohe Implementierungskosten und Integrationsherausforderungen

- Die vergleichsweise hohen Kosten für die Implementierung vernetzter Lösungen, darunter IoT-Sensoren, Cloud-Plattformen und KI-basierte Analysen, stellen weiterhin eine zentrale Herausforderung dar und hemmen die Akzeptanz bei kostensensiblen Betreibern. Hohe Anfangsinvestitionen und laufende Wartungskosten tragen zu höheren Preisen und einer langsameren Implementierung bei.

- Begrenzte technische Expertise und uneinheitliche digitale Reife in verschiedenen Regionen schränken die Einführung in bestimmten Märkten ein. Kleinere Betreiber stehen möglicherweise vor Herausforderungen bei der Integration vernetzter Lösungen in bestehende Systeme, was zu einer langsameren Technologieakzeptanz führt.

- Herausforderungen in den Bereichen Datensicherheit, Interoperabilität und Standardisierung beeinträchtigen ebenfalls das Marktwachstum, da vernetzte Lösungen robuste Cybersicherheitsmaßnahmen und Kompatibilität mit bestehender Infrastruktur erfordern. Komplexe Systemintegration und Betriebsausfallzeiten während der Implementierung erhöhen die Betriebsrisiken und -kosten.

- Beispielsweise berichteten Ölfeldbetreiber in Südostasien und Lateinamerika im Jahr 2024 von einer langsameren Einführung vernetzter Lösungen aufgrund hoher Implementierungskosten, fehlenden Fachpersonals und Integrationsschwierigkeiten mit bestehender Ausrüstung. Diese Hindernisse beeinträchtigten Projektzeitpläne und ROI-Erwartungen und begrenzten somit das kurzfristige Marktwachstum.

- Die Bewältigung dieser Herausforderungen erfordert kosteneffiziente Bereitstellungsmodelle, erweiterte Schulungsprogramme und verbesserte Cybersicherheitsmaßnahmen. Die Zusammenarbeit zwischen Technologieanbietern, Betreibern und Regulierungsbehörden kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für vernetzte Lösungen im Öl- und Gassektor zu erschließen. Darüber hinaus ist die Entwicklung skalierbarer, interoperabler und sicherer Plattformen für eine breite Akzeptanz unerlässlich.

Marktübersicht: Vernetzte Lösungen für die Öl- und Gasindustrie

Der Markt ist segmentiert nach Komponenten, Wertschöpfungskette und Anwendung.

- Nach Komponente

Basierend auf den Komponenten ist der globale Markt für vernetzte Lösungen in der Öl- und Gasindustrie in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment erzielte 2025 den größten Marktanteil, getrieben durch die zunehmende Nutzung cloudbasierter Plattformen, Echtzeitanalysen und KI-gestützter Überwachungssysteme. Diese optimieren den Betrieb und verbessern die Entscheidungsfindung in Öl- und Gasanlagen. Softwarelösungen ermöglichen es Betreibern, die Produktivität zu steigern, die Einhaltung gesetzlicher Vorschriften sicherzustellen und operative Risiken zu reduzieren.

Im Dienstleistungssegment wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die steigende Nachfrage nach Implementierungs-, Integrations- und Managed Services zur Unterstützung vernetzter Lösungsbereitstellungen. Serviceangebote wie Beratung, Wartung und Schulung sind zunehmend entscheidend für eine reibungslose Einführung und operative Effizienz, insbesondere in komplexen Upstream- und Midstream-Umgebungen.

- Nach Wertschöpfungskette

Auf Basis der Wertschöpfungskette ist der Markt in Upstream-, Midstream- und Downstream-Segment unterteilt. Das Upstream-Segment wird 2025 den größten Anteil ausmachen, da IoT-Sensoren, digitale Zwillinge und Fernüberwachungssysteme in der Exploration und Produktion umfassend eingesetzt werden. Diese Technologien tragen zur Optimierung der Rohstoffgewinnung und zur Erhöhung der Betriebssicherheit bei.

Im Downstream-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die zunehmende Digitalisierung von Raffinerien, Vertriebsnetzen und der gesamten Lieferkette. Vernetzte Lösungen im Downstream-Bereich verbessern die Effizienz, minimieren Ausfallzeiten und ermöglichen die vorausschauende Wartung kritischer Anlagen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Anlagenverfolgung und -überwachung, vorausschauende und präventive Instandhaltung, Lieferkettenmanagement, Leckageerkennung, Flottenmanagement und weitere Segmente unterteilt. Das Segment der vorausschauenden und präventiven Instandhaltung erzielte 2025 den größten Marktanteil, da Betreiber vernetzte Lösungen nutzen, um den Zustand ihrer Anlagen zu überwachen, ungeplante Ausfallzeiten zu vermeiden und die Instandhaltungskosten zu senken.

Im Segment der Leckageerkennung wird von 2026 bis 2033 voraussichtlich das schnellste Wachstum erwartet, bedingt durch steigende regulatorische Anforderungen, Umweltbedenken und die Einführung von Echtzeit-Überwachungstechnologien, die Leckagen erkennen und betriebliche sowie ökologische Risiken minimieren.

Regionale Analyse des Marktes für vernetzte Lösungen im Öl- und Gassektor

- Nordamerika dominierte 2025 den Markt für vernetzte Lösungen in der Öl- und Gasindustrie mit dem größten Umsatzanteil von 38,75 %. Treiber dieses Erfolgs waren die frühe Einführung digitaler Technologien, der weitverbreitete Einsatz von IoT-Lösungen und die fortschrittliche Infrastruktur für Upstream-, Midstream- und Downstream-Aktivitäten.

- Öl- und Gasunternehmen in der Region legen großen Wert auf Echtzeitüberwachung, vorausschauende Wartung und cloudbasierte Analysen, um die betriebliche Effizienz zu steigern, Ausfallzeiten zu reduzieren und die Einhaltung gesetzlicher Vorschriften sicherzustellen.

- Diese breite Akzeptanz wird zudem durch hohe Investitionen in intelligente Infrastruktur, fundiertes technologisches Know-how und die Präsenz führender Ölfeldserviceanbieter unterstützt, wodurch vernetzte Lösungen zu einem Schlüsselfaktor für die operative Optimierung werden.

Einblick in den US-amerikanischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der US-amerikanische Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die rasante Digitalisierung, die starke IoT-Integration und die zunehmende Nutzung KI-gestützter Analyseplattformen. Betreiber konzentrieren sich verstärkt auf vorausschauende Wartung, Anlagenüberwachung und die Optimierung der Lieferkette, um die Sicherheit zu verbessern, Kosten zu senken und die Betriebssicherheit zu erhöhen. Darüber hinaus tragen die Zusammenarbeit mit Technologieanbietern und Investitionen in Cloud- und Edge-Computing-Plattformen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der europäische Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Sicherheitsvorschriften, die steigende Nachfrage nach betrieblicher Effizienz und der Bedarf an digitaler Transformation in der vorgelagerten und nachgelagerten Produktion. Europäische Betreiber investieren in prädiktive Analysen, Fernüberwachung und KI-gestützte Plattformen, die es Energieunternehmen ermöglichen, ihr Anlagenmanagement zu verbessern, die Umweltbelastung zu minimieren und die Produktionseffizienz zu optimieren.

Einblick in den britischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der britische Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung cloudbasierter Lösungen, digitaler Zwillinge und IoT-fähiger Überwachungssysteme. Der steigende Fokus auf Sicherheit, vorausschauende Wartung und die Einhaltung gesetzlicher Vorschriften ermutigt Öl- und Gasunternehmen, vernetzte Plattformen für Upstream-, Midstream- und Downstream-Aktivitäten einzusetzen. Die ausgereifte digitale Infrastruktur und das robuste Technologie-Ökosystem des Landes werden das Marktwachstum voraussichtlich weiterhin beflügeln.

Einblick in den deutschen Markt für vernetzte Lösungen in der Öl- und Gasindustrie

Der deutsche Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird voraussichtlich von 2026 bis 2033 ein starkes Wachstum verzeichnen. Treiber dieser Entwicklung sind die industrielle Automatisierung, die steigende Nachfrage nach Energieeffizienz und die Integration intelligenter Überwachungslösungen. Deutschlands starker Fokus auf Nachhaltigkeit, Innovation und Digitalisierung fördert die Einführung vernetzter Lösungen in Raffinerien, Pipelines und Produktionsanlagen und ermöglicht so eine höhere Betriebssicherheit und die Einhaltung gesetzlicher Vorschriften.

Einblick in den asiatisch-pazifischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der Markt für vernetzte Lösungen in der Öl- und Gasindustrie im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das stärkste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, der steigende Energiebedarf und die zunehmende Nutzung digitaler Lösungen in Ländern wie China, Indien und Australien. Staatliche Initiativen zur Förderung der Digitalisierung und intelligenter Energieinfrastrukturen beschleunigen den Einsatz von IoT-, KI- und Cloud-basierten Plattformen. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem Produktions- und Technologiezentrum für vernetzte Geräte die Zugänglichkeit und Bezahlbarkeit dieser Lösungen für Betreiber.

Einblick in den japanischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der japanische Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird aufgrund des hohen Fokus des Landes auf technologische Innovation, Energieeffizienz und Betriebssicherheit voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Japanische Betreiber integrieren zunehmend IoT-Sensoren, vorausschauende Wartungslösungen und KI-gestützte Analysen in ihre Upstream- und Downstream-Prozesse. Darüber hinaus treibt der Bedarf an reduzierten Betriebskosten und verbesserten Überwachungsmöglichkeiten die Einführung dieser Technologien sowohl in Offshore- als auch in Onshore-Anlagen voran.

Einblick in den chinesischen Markt für vernetzte Lösungen im Öl- und Gassektor

Der chinesische Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante industrielle Wachstum, den hohen Energiebedarf und die beschleunigte Einführung digitaler Technologien und des Internets der Dinge (IoT) zurückzuführen. Chinas Bestrebungen hin zu intelligenten Ölfeldern, digitalen Raffinerien und vernetzten Pipelines, kombiniert mit starken inländischen Technologieanbietern und staatlicher Förderung der Industrieautomatisierung, treiben den Einsatz vernetzter Lösungen in allen Bereichen der Öl- und Gasindustrie voran – von der Exploration und Förderung über den Transport bis hin zur Verarbeitung und dem Transport.

Marktanteile vernetzter Lösungen für die Öl- und Gasindustrie

Der Markt für vernetzte Lösungen in der Öl- und Gasindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

Cisco Systems (USA)

• Intel Corporation (USA)

• General Electric (USA)

• Sierra Wireless (Kanada)

• Honeywell International Inc. (USA)

• Telit (Großbritannien)

• Schneider Electric (Frankreich)

• Robert Bosch GmbH (Deutschland)

• Siemens (Deutschland)

• ABB (Schweiz)

• Ericsson (Schweden)

• Huawei Technologies (China)

• IBM (USA)

• Hitachi (Japan)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.