Global Computed Radiography Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.42 Billion

USD

4.87 Billion

2025

2033

USD

3.42 Billion

USD

4.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.42 Billion | |

| USD 4.87 Billion | |

| % | |

|

Globale Marktsegmentierung für computergestützte Radiographie nach Typ (Computergestützte Radiographie (CR) und Digitale Radiographie (DR)), Anwendungen (Krankenhäuser, Kliniken und Sonstige) - Branchentrends und Prognose bis 2033

Marktgröße für computergestützte Radiographie

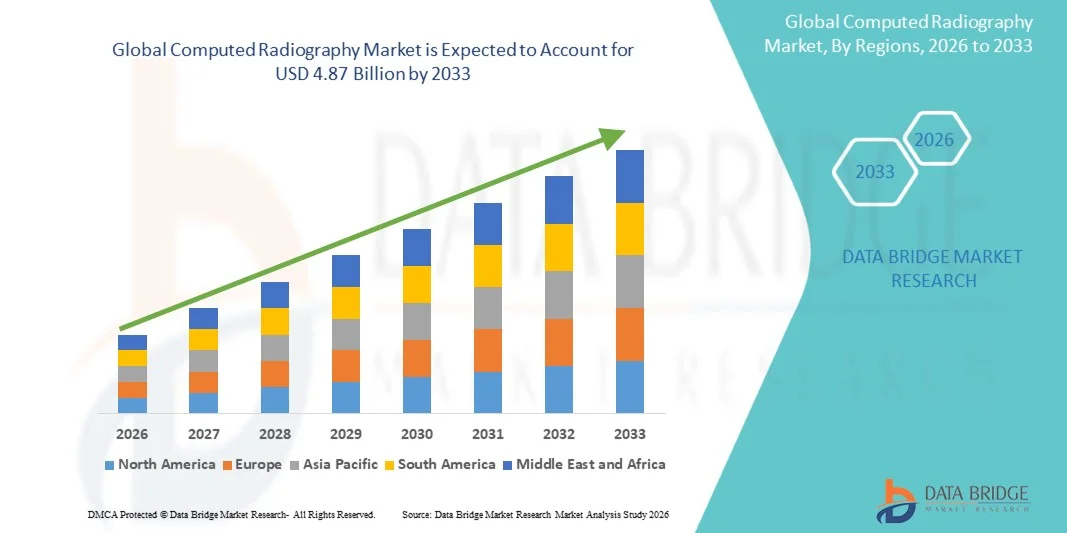

- Der globale Markt für computergestützte Radiographie hatte im Jahr 2025 einen Wert von 3,42 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,53 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung digitaler Bildgebungstechnologien und kontinuierliche technologische Fortschritte in der Gesundheitsinfrastruktur angetrieben, was zu einer verstärkten Digitalisierung in Krankenhäusern, Diagnosezentren und Kliniken führt.

- Darüber hinaus etabliert die steigende Nachfrage von Gesundheitsdienstleistern nach kostengünstigen, zuverlässigen und benutzerfreundlichen diagnostischen Bildgebungsverfahren die Computerradiographie als bevorzugte Übergangstechnologie zwischen konventionellen filmbasierten Systemen und der volldigitalen Radiographie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Computerradiographie-Lösungen und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für computergestützte Radiographie

- Computerradiographie-Systeme (CR-Systeme), die photostimulierbare Phosphorplatten zur Röntgenbildaufnahme nutzen, bleiben aufgrund ihrer Kosteneffizienz, Zuverlässigkeit und Kompatibilität mit der bestehenden Röntgeninfrastruktur in entwickelten und aufstrebenden Gesundheitsmärkten eine wichtige Lösung für die diagnostische Bildgebung in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach CR-Systemen wird in erster Linie durch die fortschreitende Ablösung der konventionellen filmbasierten Radiographie, Budgetbeschränkungen, die die vollständige Einführung der digitalen Radiographie einschränken, und den Bedarf an zuverlässigen Bildgebungslösungen in kleinen bis mittelgroßen Gesundheitseinrichtungen bedingt.

- Nordamerika dominierte im Jahr 2025 den Markt für computergestützte Radiographie und erzielte einen Anteil von rund 36 % am weltweiten Umsatz. Dies wird durch ein gut etabliertes Gesundheitssystem, den stetigen Ersatz veralteter Bildgebungsgeräte und die fortgesetzte Nutzung von CR-Systemen in ambulanten Kliniken, Notaufnahmen und ländlichen Gesundheitseinrichtungen, insbesondere in den Vereinigten Staaten, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für computergestützte Radiographie sein. Treiber dieser Entwicklung sind die expandierende Gesundheitsinfrastruktur, die steigende Nachfrage nach diagnostischer Bildgebung, zunehmende staatliche Investitionen im Gesundheitswesen und die weitverbreitete Nutzung kostengünstiger Bildgebungslösungen in China, Indien und Südostasien.

- Das Segment der Krankenhäuser erzielte 2025 mit 63,8 % den größten Marktanteil, bedingt durch den hohen Patientenandrang und den Bedarf an kontinuierlichen diagnostischen Bildgebungsleistungen.

Berichtsumfang und Marktsegmentierung für computergestützte Radiographie

|

Attribute |

Wichtige Markteinblicke in die Computerradiographie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für computergestützte Radiographie

„ Technologische Fortschritte und Workflow-Optimierung in der Computerradiographie “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für computergestützte Radiographie (CR) ist die kontinuierliche Verbesserung der Detektorplattentechnologie und der Bildverarbeitungsfähigkeiten mit dem Ziel, die diagnostische Genauigkeit zu erhöhen und gleichzeitig die Kosteneffizienz für Gesundheitsdienstleister zu erhalten.

- Beispielsweise führte Fujifilm Healthcare im Mai 2024 ein verbessertes FCR PRIMA-System mit erhöhter Empfindlichkeit der Phosphor-Bildplatten ein, das eine verbesserte Bildschärfe bei niedrigeren Strahlendosen und schnelleren Bildauslesezeiten ermöglicht.

- Die Hersteller konzentrieren sich zunehmend auf die Verbesserung der Bildauflösung, die Optimierung des Kontrasts und die Rauschunterdrückung, um eine präzise Diagnose in Anwendungsbereichen wie Orthopädie, Thoraxbildgebung, Traumabehandlung und allgemeiner Radiographie zu unterstützen.

- Die Integration von Systemen für die computergestützte Radiographie in Krankenhausinformationssysteme (KIS) und Bildarchivierungs- und Kommunikationssysteme (PACS) optimiert klinische Arbeitsabläufe und ermöglicht einen schnelleren Bildzugriff, eine schnellere Speicherung und einen schnelleren Austausch zwischen den Abteilungen.

- Dieser Wandel hin zu effizienteren und digital vernetzten Röntgenumgebungen stärkt die Rolle der Computerradiographie als zuverlässige und kostengünstige Bildgebungslösung, insbesondere für Einrichtungen, die von analogen auf digitale Bildgebungssysteme umstellen.

- Die steigende Nachfrage nach kostengünstigen digitalen Bildgebungslösungen trägt weiterhin zur Verbreitung von Computerradiographiesystemen in kleinen Krankenhäusern, Diagnosezentren und ressourcenarmen Gesundheitseinrichtungen bei.

Marktdynamik der computergestützten Radiographie

Treiber

„Steigende Nachfrage nach diagnostischer Bildgebung und Ausbau der Gesundheitsinfrastruktur“

- Die zunehmende Verbreitung chronischer Krankheiten, traumatischer Verletzungen und altersbedingter Gesundheitsprobleme treibt die Nachfrage nach diagnostischen Bildgebungsverfahren an und unterstützt damit das Wachstum des Marktes für computergestützte Radiographie.

- Beispielsweise kündigte Carestream Health im Februar 2025 die Erweiterung seines Portfolios an CR-Systemen an, um den wachsenden Bedarf an diagnostischer Bildgebung in Schwellenländern zu decken, wobei das Unternehmen auf kommunale Krankenhäuser und eigenständige Diagnosezentren abzielte.

- Computergestützte Radiographiesysteme bieten eine kostengünstige Alternative zur volldigitalen Radiographie und sind daher eine attraktive Wahl für Gesundheitseinrichtungen, die digitale Bildgebungsfunktionen ohne hohe Anfangsinvestitionen benötigen.

- Der rasche Ausbau der Gesundheitsinfrastruktur in Entwicklungsländern, unterstützt durch staatliche Gesundheitsprogramme und private Investitionen, steigert die Nachfrage nach zuverlässigen und skalierbaren Röntgenlösungen zusätzlich.

- Zudem ermutigen die steigende Anzahl von Zentren für diagnostische Bildgebung und die zunehmenden Patientenzahlen die Gesundheitsdienstleister zur Einführung von Systemen für die digitale Radiographie, da diese langlebig, einfach zu bedienen und mit bestehenden Röntgengeräten kompatibel sind.

Zurückhaltung/Herausforderung

„ Allmählicher Übergang zur digitalen Radiographie und betriebliche Einschränkungen “

- Der schrittweise Übergang von der computergestützten Radiographie zu modernen digitalen Radiographiesystemen (DR) stellt eine Herausforderung für das langfristige Wachstum des Marktes für computergestützte Radiographie dar, da DR-Systeme eine schnellere Bildaufnahme und eine höhere Workflow-Effizienz bieten.

- Beispielsweise kündigten im August 2023 mehrere große Krankenhausverbünde in Europa die Umstellung von CR- auf DR-Systeme an und nannten die verkürzte Bearbeitungszeit und den verbesserten Patientendurchsatz als entscheidende Faktoren.

- Computerradiographiesysteme erfordern typischerweise zusätzliche Schritte wie die Handhabung von Kassetten und die Verarbeitung von Bildplatten, was die betriebliche Effizienz in stark frequentierten Gesundheitseinrichtungen einschränken kann.

- Wartungsarbeiten, einschließlich des regelmäßigen Austauschs von Speicherfolien und Lesegeräten, erhöhen die Gesamtbetriebskosten und können sich auf die Kaufentscheidungen kostenbewusster Gesundheitsdienstleister auswirken.

- Obwohl die digitale Radiographie in vielen Bereichen weiterhin eine praktikable Lösung darstellt, ist die Bewältigung dieser Herausforderungen durch technologische Weiterentwicklung, Kostenoptimierung und gezielten Einsatz in geeigneten Versorgungseinrichtungen unerlässlich, um die Marktrelevanz zu erhalten.

Marktumfang der computergestützten Radiographie

Der Markt ist nach Art und Anwendung segmentiert.

• Nach Typ

Basierend auf dem Technologietyp ist der Markt für Computerradiographie in Computerradiographie (CR) und Digitalradiographie (DR) unterteilt. Das Segment Computerradiographie (CR) dominierte 2025 mit einem Marktanteil von 56,4 % den Markt. Dies ist auf die weitverbreitete Nutzung als Übergangstechnologie zwischen analogen und volldigitalen Bildgebungssystemen zurückzuführen. Krankenhäuser und Kliniken bevorzugen CR-Systeme aufgrund ihrer geringeren Anschaffungskosten im Vergleich zu DR-Systemen und ihrer Integrationsfähigkeit in die bestehende Röntgeninfrastruktur. Gesundheitseinrichtungen, die von der filmbasierten Radiographie auf CR umsteigen, setzen häufig auf CR, um die Investitionskosten zu minimieren. CR-Platten bieten wiederverwendbare Bildgebungslösungen und reduzieren so die langfristigen Betriebskosten. Die Flexibilität von CR-Systemen ermöglicht ihren Einsatz in verschiedenen Bildgebungsanwendungen, darunter Thorax-, Orthopädie- und Zahnmedizin. Die CR-Technologie bietet eine verbesserte Bildqualität gegenüber analogen Systemen bei gleichzeitiger Wirtschaftlichkeit. Einfache Installation und minimale Workflow-Unterbrechungen fördern die Akzeptanz zusätzlich. CR-Systeme sind in kleinen und mittelgroßen Krankenhäusern, insbesondere in Schwellenländern, weit verbreitet. Die Verfügbarkeit von geschulten Technikern, die mit CR-Workflows vertraut sind, stärkt die Marktführerschaft. Staatliche Programme zum Ausbau des Gesundheitswesens in Entwicklungsländern fördern ebenfalls die Einführung von CR. Die Kompatibilität mit PACS und Krankenhaus-IT-Systemen steigert die betriebliche Effizienz. Insgesamt bleibt CR die bevorzugte Wahl, wenn Kosteneffizienz und eine schrittweise digitale Transformation Priorität haben.

Für den Bereich der digitalen Radiographie (DR) wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 15,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die steigende Nachfrage nach Hochgeschwindigkeitsbildgebung und überlegener diagnostischer Genauigkeit. DR-Systeme ermöglichen die sofortige Bildaufnahme, wodurch die Bildplattenverarbeitung entfällt und die Arbeitsabläufe deutlich effizienter gestaltet werden. Krankenhäuser und Diagnosezentren setzen zunehmend auf DR, um hohe Patientenzahlen zu bewältigen und die Untersuchungszeiten zu verkürzen. DR-Systeme bieten eine höhere Bildauflösung und eine geringere Strahlenbelastung, was die Patientensicherheit erhöht. Die Integration mit KI-basierten Diagnosetools unterstützt die Früherkennung von Krankheiten und die automatisierte Befundung. Steigende Investitionen in moderne Gesundheitsinfrastruktur fördern die Verbreitung von DR. Der zunehmende Einsatz in Notaufnahmen und der Traumabehandlung beschleunigt das Wachstum. DR-Systeme sind hochgradig kompatibel mit Telemedizinplattformen und cloudbasierter Bildübertragung. Technologische Fortschritte wie drahtlose Detektoren und tragbare DR-Geräte erhöhen die Flexibilität. Die steigende Nachfrage nach vollständig digitalisierten Krankenhäusern stützt die Nachfrage. Sinkende Kosten für DR-Detektoren machen die Systeme zugänglicher. Die starke Akzeptanz in entwickelten Märkten beschleunigt die CAGR zusätzlich.

• Auf Antrag

Basierend auf der Anwendung ist der Markt für Computerradiographie (CR) in Krankenhäuser, Kliniken und sonstige Einrichtungen unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 63,8 % den größten Marktanteil, bedingt durch den hohen Patientenandrang und den Bedarf an kontinuierlicher diagnostischer Bildgebung. Krankenhäuser setzen CR-Systeme intensiv für Routineuntersuchungen wie Thorax-, Orthopädie- und Traumadiagnostik ein. Die abteilungsübergreifende Nutzung erhöht die Geräteauslastung und damit die Rentabilität. CR-Systeme unterstützen die Notfallversorgung, die stationäre Diagnostik und die ambulante Bildgebung im Krankenhaus. Die Integration mit PACS und elektronischen Patientenakten gewährleistet die nahtlose Speicherung und den Abruf von Bildern. Krankenhäuser bevorzugen CR-Systeme aufgrund ihrer Kosteneffizienz und Flexibilität in verschiedenen Untersuchungsräumen. Staatliche Fördermittel für den Ausbau der Krankenhausinfrastruktur fördern die Verbreitung. Öffentliche Krankenhäuser in Schwellenländern nutzen CR für kostengünstige digitale Bildgebungslösungen. Die Verfügbarkeit von qualifiziertem Radiologiepersonal unterstützt einen reibungslosen Ablauf. Krankenhäuser profitieren von der Fähigkeit von CR, große Bilddatenmengen zuverlässig zu verarbeiten. Die Kompatibilität mit bestehenden Röntgengeräten minimiert die Kosten für Modernisierungen. Insgesamt bleiben Krankenhäuser weltweit die Hauptnutzer von Computerradiographiesystemen.

Für das Kliniksegment wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die rasante Expansion von Privatkliniken und ambulanten Diagnoseeinrichtungen. Kliniken bevorzugen CR-Systeme aufgrund ihrer kompakten Bauweise und der geringeren Installationskosten im Vergleich zu DR-Systemen. Die steigende Nachfrage nach schnellen Diagnoseleistungen in städtischen und stadtnahen Gebieten fördert die Verbreitung. Kliniken profitieren von der Fähigkeit von CR, qualitativ hochwertige Bilder ohne umfangreiche Infrastruktur-Upgrades zu liefern. Der zunehmende Fokus auf Prävention und Routineuntersuchungen unterstützt die Nachfrage nach Bildgebungsverfahren. CR-Systeme ermöglichen es Kliniken, ein breites Spektrum an Diagnoseleistungen kosteneffizient anzubieten. Das Wachstum von Fachkliniken, darunter orthopädische und zahnärztliche Zentren, trägt zur Verbreitung bei. Technologische Verbesserungen bei der Haltbarkeit von CR-Platten und der Bildverarbeitung steigern die Effizienz. Kliniken integrieren CR-Systeme zunehmend mit Cloud-basierten Speicherlösungen. Der wachsende Medizintourismus und die zunehmende ambulante Versorgung unterstützen das Marktwachstum. Der geringere Wartungsaufwand ist für kleine und mittelständische Kliniken attraktiv. Die Expansion privater Gesundheitsnetzwerke beschleunigt die weltweite Verbreitung.

Regionale Analyse des Marktes für computergestützte Radiographie

- Nordamerika dominierte im Jahr 2025 den Markt für computergestützte Radiographie und machte etwa 36–38 % des weltweiten Umsatzes aus.

- Diese Vormachtstellung wird durch ein gut etabliertes Gesundheitssystem, den stetigen Austausch veralteter Bildgebungsgeräte und die fortgesetzte Nutzung von CR-Systemen in ambulanten Kliniken, Notaufnahmen und ländlichen Gesundheitseinrichtungen gestützt.

- Die Region profitiert von einem hohen Aufkommen an diagnostischen Bildgebungsverfahren, soliden Erstattungsstrukturen und einer anhaltenden Nachfrage nach kosteneffizienten Röntgenlösungen, insbesondere dort, wo ein vollständiger Übergang zur direkten Radiographie (DR) noch nicht realisierbar ist.

Einblick in den US-Markt für computergestützte Radiographie

Der US-amerikanische Markt für digitale Radiographie (CR) erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die weite Verbreitung von CR-Systemen in Krankenhäusern, unabhängigen Diagnosezentren und kleineren Gesundheitseinrichtungen. Die anhaltende Nutzung von CR in der Notfallversorgung, der mobilen Bildgebung und der ländlichen Gesundheitsversorgung, kombiniert mit routinemäßigen Geräte-Upgrades und -Modernisierungsprogrammen, trägt ebenfalls zum Marktwachstum bei. Darüber hinaus fördert der Bedarf an kostengünstigen Bildgebungslösungen in ambulanten und gemeindenahen Gesundheitseinrichtungen weiterhin die Akzeptanz von CR.

Einblick in den europäischen Markt für computergestützte Radiographie

Der europäische Markt für digitale Radiographie (CR) wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dies durch den anhaltenden Einsatz von CR-Systemen in öffentlichen Krankenhäusern, Diagnosezentren und Einrichtungen der Übergangspflege. Budgetbeschränkungen im öffentlichen Gesundheitswesen und der Bedarf an einer kostengünstigen Modernisierung der Bildgebungsinfrastruktur fördern den weiteren Einsatz von CR-Lösungen. Die Region profitiert zudem von einer strengen regulatorischen Aufsicht und einem hohen Fokus auf diagnostische Genauigkeit und Patientensicherheit.

Einblick in den britischen Markt für computergestützte Radiographie

Der britische Markt für digitale Radiographie wird voraussichtlich ein moderates jährliches Wachstum verzeichnen. Treiber dieses Wachstums ist die anhaltende Nachfrage von NHS-Krankenhäusern und Diagnosezentren, die weiterhin CR-Systeme neben der digitalen Radiographie einsetzen. Geräteerneuerungszyklen und der Bedarf an kosteneffizienten Bildgebungstechnologien in Einrichtungen mit hohem Patientenaufkommen tragen zur Marktstabilität im ganzen Land bei.

Einblick in den deutschen Markt für computergestützte Radiographie

Der deutsche Markt für digitale Radiographie (DR) dürfte dank seiner fortschrittlichen Gesundheitsinfrastruktur und der starken Nachfrage nach diagnostischer Bildgebung ein stetiges Wachstum verzeichnen. Obwohl Deutschland schrittweise auf DR-Systeme umstellt, ist die digitale Radiographie (CR) aufgrund ihrer Zuverlässigkeit, der geringeren Anschaffungskosten und der Kompatibilität mit bestehenden Röntgensystemen weiterhin in Krankenhäusern der Sekundärversorgung, ambulanten Kliniken und spezialisierten Diagnosezentren weit verbreitet.

Einblick in den Markt für computergestützte Radiographie im asiatisch-pazifischen Raum

Der Markt für digitale Radiographie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die steigende Nachfrage nach diagnostischer Bildgebung, zunehmende staatliche Investitionen im Gesundheitswesen und die breite Akzeptanz kostengünstiger Bildgebungslösungen in China, Indien und Südostasien. Digitale Radiographiesysteme bleiben in Schwellenländern aufgrund ihrer Kosteneffizienz, der einfachen Implementierung und ihrer Eignung für diagnostische Umgebungen mit hohem Patientenaufkommen die bevorzugte Wahl.

Einblick in den chinesischen Markt für computergestützte Radiographie

Der chinesische Markt für digitale Radiographie (CR) wird 2025 den größten Umsatzanteil am asiatisch-pazifischen Markt für digitale Radiographie erzielen. Die rasche Expansion von Krankenhäusern, der zunehmende Zugang zu diagnostischer Bildgebung in kleineren Städten und staatliche Initiativen zur Verbesserung der Gesundheitsversorgung sind die wichtigsten Wachstumstreiber. Die Verfügbarkeit von in China hergestellten CR-Systemen zu wettbewerbsfähigen Preisen beschleunigt die Einführung in öffentlichen Krankenhäusern und Diagnosezentren zusätzlich.

Einblick in den japanischen Markt für computergestützte Radiographie

Der japanische Markt für digitale Radiographie (CR) verzeichnet weiterhin ein stabiles Wachstum, gestützt durch die anhaltende Nachfrage nach diagnostischer Bildgebung und die Präsenz moderner Gesundheitseinrichtungen. Obwohl Japan führend im Bereich der High-End-Bildgebungstechnologien ist, werden CR-Systeme weiterhin für die Routinediagnostik, als Backup-Bildgebung und in Einrichtungen eingesetzt, in denen Kostenkontrolle und operative Flexibilität Priorität haben.

Marktanteil der Computerradiographie

Die Branche der computergestützten Radiographie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fujifilm Holdings Corporation (Japan)

- Carestream Health (USA)

- Agfa-Gevaert-Gruppe (Belgien)

- Konica Minolta Healthcare (Japan)

- GE Healthcare (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

- Canon Medical Systems Corporation (Japan)

- Shimadzu Corporation (Japan)

- Hitachi Medical Systems (Japan)

- Allengers Medical Systems (Indien)

- Neusoft Medical Systems (China)

- United Imaging Healthcare (China)

- MinFound Medical Systems (China)

- Delft Imaging Systems (Niederlande)

- Varex Imaging Corporation (USA)

- Thales-Gruppe (Frankreich)

- Analogic Corporation (USA)

- Planmed Oy (Finnland)

- Toshiba Medical Systems (Japan)

Neueste Entwicklungen auf dem globalen Markt für computergestützte Radiographie

- Im März 2024 stellte die Agfa-Gevaert Gruppe das drahtlose Detektorsystem DX-D 100 vor, das mit bestehender Infrastruktur für die digitale Radiographie kompatibel ist. Dieses System ermöglicht es Gesundheitseinrichtungen, ihre Bildgebungskapazitäten zu erweitern, ohne ganze CR-Geräte austauschen zu müssen. Dadurch werden Arbeitsabläufe effizienter gestaltet und die Bildqualität in kostensensiblen Umgebungen verbessert.

- Im Januar 2024 erweiterte Konica Minolta Healthcare sein Dienstleistungs- und Vertriebsnetz für computergestützte Radiographie in den aufstrebenden Märkten Südostasiens und Lateinamerikas und ging Partnerschaften mit lokalen Distributoren ein, um den Zugang zu CR-Systemen, Serviceunterstützung und Wartung zu verbessern und so eine breitere Akzeptanz von CR-Lösungen zu fördern.

- Im Juni 2024 gab Carestream Health eine strategische Partnerschaft mit Philips Healthcare bekannt, um fortschrittliche IT- und Bildgebungslösungen im Gesundheitswesen zu integrieren und die Interoperabilität zwischen CR-Systemen und elektronischen Patientenakten (EHRs) zu verbessern. Ziel dieser Zusammenarbeit ist die Optimierung klinischer Arbeitsabläufe und die Verbesserung der diagnostischen Koordination.

- Im Juli 2023 stellte Canon Medical Systems das digitale Röntgen-RF-System Zexira i9 vor und erweiterte damit sein Bildgebungsportfolio um mehr Flexibilität und ein auf vielseitige klinische Umgebungen zugeschnittenes Design – ein Zeichen für umfassendere Marktinnovationen, die die Einführung von CR und digitaler Radiographie weltweit beeinflussen.

- Im Mai 2023 brachte Carestream Health das mobile Röntgensystem DRX-Rise auf den Markt, eine mobile Radiographielösung zur Verbesserung der patientennahen Bildgebung und der diagnostischen Sicherheit sowohl im stationären als auch im ambulanten Bereich – ein Spiegelbild des anhaltenden Trends hin zu mobilen digitalen Bildgebungsplattformen.

- Im September 2022 ging die DÜRR NDT GmbH & Co. KG eine Partnerschaft mit JME Ltd. ein, um eine innovative, auf computergestützter Radiographie basierende Röntgenlösung unter Verwendung der D-Tect X Software und der DXB:1 Technologie für industrielle Anwendungen wie die Pipelineinspektion zu entwickeln – ein Beispiel für branchenübergreifende Fortschritte in der CR-Technologie.

- Im Juli 2022 schloss sich L3Harris Technologies mit der DÜRR NDT GmbH & Co. KG zusammen, um den ScanX Discover HC-Computerradiographie-Scanner einzusetzen. Dieser ermöglicht die elektronische Erfassung und digitale Auswertung von Röntgenbildern für industrielle Anwendungen und zerstörungsfreie Prüfverfahren.

- Im Februar 2021 brachte die DÜRR NDT GmbH & Co. KG die D-Tect X NDT-Software auf den Markt. Diese bietet hohe Leistung, benutzerfreundliche Funktionen und eine flexible CR-Systemintegration für industrielle Bildgebungs-Workflows und unterstreicht damit die kontinuierliche Innovation im Bereich der Computerradiographie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.