Global Cloud Microservices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.93 Billion

USD

9.68 Billion

2024

2032

USD

1.93 Billion

USD

9.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.93 Billion | |

| USD 9.68 Billion | |

| % | |

|

Globale Marktsegmentierung für Cloud-Microservices nach Komponenten (Plattform und Dienste), Diensten (Beratungsdienste, Integrationsdienste, Schulungen, Support und Wartungsdienste), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Bereitstellungsmodus (Public Cloud, Private Cloud und Hybrid Cloud), Branche (Einzelhandel und E-Commerce, Gesundheitswesen, Medien und Unterhaltung, Banken, Finanzdienstleistungen und Versicherungen, IT und ITes, Regierung, Transport und Logistik, Fertigung, Telekommunikation und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Cloud-Mikrodienste

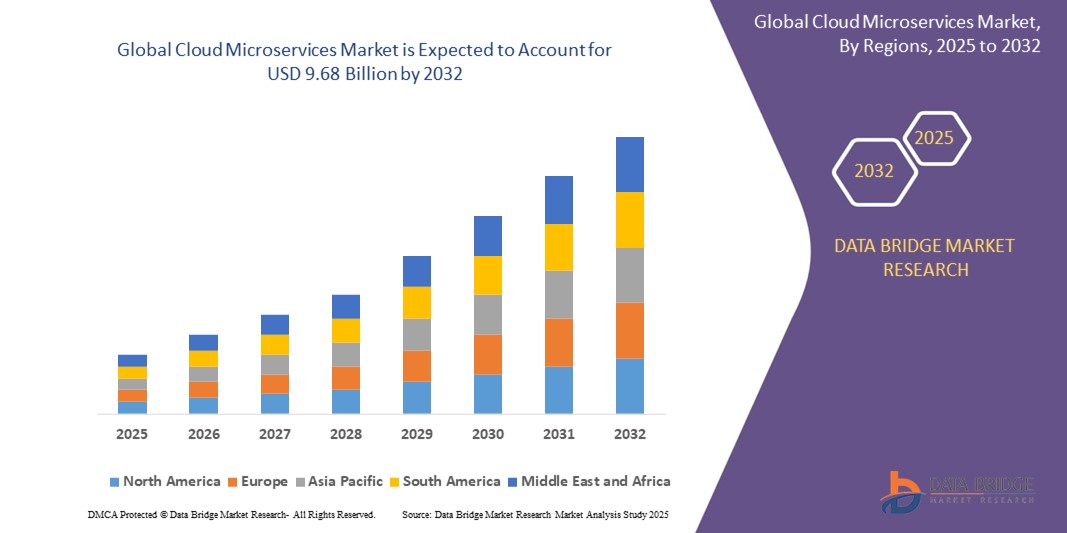

- Der globale Markt für Cloud-Microservices wird im Jahr 2024 auf 1,93 Milliarden US-Dollar geschätzt und soll bis 2032 9,68 Milliarden US-Dollar erreichen , bei einer CAGR von 22,32 % im Prognosezeitraum.

- Die Marktexpansion wird durch die zunehmende Nutzung Cloud-basierter Anwendungen und den Bedarf an skalierbarer und agiler IT-Infrastruktur vorangetrieben, die die digitale Transformation in verschiedenen Branchen beschleunigen.

- Darüber hinaus positioniert die steigende Nachfrage nach modularen, belastbaren und unabhängig einsetzbaren Anwendungskomponenten Cloud-Microservices als bevorzugten modernen Architekturstil und beschleunigt so deren Akzeptanz und das allgemeine Marktwachstum weiter.

Marktanalyse für Cloud-Microservices

- Cloud-Microservices-Lösungen, die einen modularen Ansatz für die Anwendungsentwicklung und -bereitstellung bieten, werden aufgrund ihrer Skalierbarkeit, Flexibilität und Belastbarkeit in modernen Softwarearchitekturen verschiedener Branchen immer wichtiger.

- Die steigende Dynamik des Marktes ist vor allem auf die zunehmende Nutzung von Cloud Computing, den Bedarf an schnelleren Anwendungsentwicklungszyklen und die wachsende Präferenz für verteilte Systeme zurückzuführen.

- Nordamerika dominiert den Markt für Cloud-Microservices mit dem größten Umsatzanteil von 35,02 %, was auf eine starke Betonung technologischer Innovationen, die frühzeitige Einführung cloudnativer Architekturen in verschiedenen Sektoren und ein hohes Bewusstsein für die Vorteile von Agilität und Skalierbarkeit zurückzuführen ist.

- Der asiatisch-pazifische Raum wird voraussichtlich im gesamten Prognosezeitraum der am schnellsten wachsende Markt sein, angetrieben durch die schnelle Digitalisierung, die zunehmende Cloud-Nutzung und eine große Entwicklerbasis.

- Das Plattformsegment wird voraussichtlich im Jahr 2025 den größten Marktanteil erzielen, angetrieben von der notwendigen Infrastruktur und den Tools, die die Entwicklung und Bereitstellung von Microservices unterstützen. Unternehmen wie AWS, Azure und Google Cloud bieten wichtige Plattformen für die Verwaltung von Cloud-Microservices.

Berichtsumfang und Marktsegmentierung für Cloud-Microservices

|

Eigenschaften |

Wichtige Markteinblicke zu Cloud-Microservices |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Cloud-Microservices

„Zunehmende Akzeptanz der KI- und ML-Integration“

- Ein wichtiger Trend im Markt für Cloud-Microservices ist die zunehmende Nutzung von Künstlicher Intelligenz (KI) und Maschinellem Lernen (ML). Cloud-Plattformen integrieren KI/ML, um die Automatisierung, prädiktive Analytik und intelligente Überwachung von Microservices

zu verbessern.

- So führte Google Cloud im Mai 2025 eine KI-gesteuerte Workload-Optimierung für Anthos ein. Dabei nutzte es ML, um die Ressourcennutzung von Microservices zu analysieren und die Skalierung zu automatisieren. AWS erweiterte SageMaker im April 2025, um die Bereitstellung von ML-Modellen als Microservices zu vereinfachen.

- Unternehmen nutzen KI/ML, um die Bereitstellung zu automatisieren, Probleme vorherzusagen und die Ressourcenzuweisung zu optimieren. Dies ermöglicht die Entwicklung intelligenterer und reaktionsschnellerer Cloud-nativer Anwendungen.

- Die Fähigkeit von KI und ML, das Microservices-Management zu automatisieren und zu optimieren, bietet eine solide Grundlage für die Steigerung der Anwendungseffizienz, die Senkung der Betriebskosten und die Verbesserung der Gesamtsystemleistung

- Daher untersuchen und implementieren große Cloud-Anbieter und Unternehmen KI/ML-Tools, um Microservices-Workflows zu optimieren und die Agilität ihrer Cloud-Infrastrukturen zu verbessern.

Marktdynamik für Cloud-Microservices

Treiber

„Steigende Nachfrage nach agiler und skalierbarer Anwendungsentwicklung“

- Der steigende Bedarf an agiler und skalierbarer Anwendungsentwicklung ist ein Haupttreiber für den Markt für Cloud-Microservices. Microservices ermöglichen schnellere Entwicklungszyklen und häufigere Bereitstellungen durch kleinere, unabhängige Dienste.

- Netflix nutzt beispielsweise Microservices, um Streaming und Empfehlungen unabhängig voneinander zu skalieren. Shopify skaliert seinen Shop und die Auftragsabwicklung, um Spitzenlasten zu bewältigen. Dies zeigt den Wert von Microservices für die agile Skalierung.

- Unabhängige Skalierbarkeit ermöglicht es Anwendungen, schwankende Lasten effizient zu bewältigen und so Ressourcennutzung und Kosten zu optimieren. Diese Nachfrage wird von Unternehmen angetrieben, die eine schnellere Markteinführung und schnelle Anpassung an ihre Bedürfnisse anstreben.

- Die Fähigkeit von Microservices, unabhängige Skalierung und schnelle Bereitstellung zu unterstützen, ist ein Schlüsselfaktor für ihre Verbreitung beim Aufbau robuster, anpassbarer und skalierbarer Anwendungen.

Einschränkung/Herausforderung

„Komplexität bei der Verwaltung verteilter Systeme“

- Ein wesentliches Hindernis für die breitere Einführung von Cloud-Microservices ist die inhärente Komplexität der Verwaltung verteilter Systeme. Die Bereitstellung zahlreicher unabhängiger Dienste bringt Herausforderungen bei der Kommunikation, Überwachung und Fehlerbehebung zwischen den Diensten mit sich.

- Beispielsweise ist die Integration neuer Überwachungstools in bestehende Systeme eine Herausforderung. Unternehmen wie Datadog und New Relic bieten Plattformen zur Überwachung verteilter Systeme an, doch eine effektive Integration erfordert Fachwissen.

- Die Gewährleistung der Konsistenz über verteilte Datenspeicher hinweg und die Bewältigung der Netzwerklatenz stellen erhebliche Hürden dar. Die Bewältigung dieser Herausforderungen erfordert robuste Observability-Tools und ausgefeilte Orchestrierungs-Frameworks.

- Um diese Komplexität zu bewältigen, sind Investitionen in erweiterte Überwachung, Orchestrierung und verteiltes Transaktionsmanagement erforderlich, um die Zuverlässigkeit und Effizienz der Bereitstellung von Microservices zu gewährleisten.

Marktumfang für Cloud-Mikrodienste

Der Markt ist nach Komponenten, Anwendungen, Netzwerken, Anbietern, Unternehmensgröße und Branche segmentiert.

- Nach Komponente

Der Markt für Cloud-Microservices ist nach Komponenten in Plattformen und Dienste unterteilt. Das Plattformsegment wird voraussichtlich bis 2025 einen signifikanten Marktanteil erzielen, angetrieben von der notwendigen Infrastruktur und den Tools, die die Entwicklung und Bereitstellung von Microservices in der Cloud unterstützen. Dazu gehören Container-Orchestrierungsplattformen, API-Gateways und Service-Discovery-Tools. Unternehmen wie Amazon Web Services (AWS) mit ECS und EKS sowie Google Cloud mit GKE bieten wichtige Plattformen für die Verwaltung von Cloud-Microservices. Die steigende Nachfrage nach skalierbaren und robusten Anwendungsarchitekturen unterstreicht die Bedeutung dieses Segments.

Das Dienstleistungssegment wird voraussichtlich von 2025 bis 2032 eine schnelle jährliche Wachstumsrate (CAGR) verzeichnen. Dieses rasante Wachstum wird durch den steigenden Bedarf an Expertenunterstützung bei der Entwicklung, Bereitstellung und Verwaltung komplexer Cloud-Microservices-Architekturen vorangetrieben. Globale Beratungsunternehmen wie Accenture und spezialisierte Cloud-Service-Anbieter bieten eine Reihe von Dienstleistungen an, darunter strategische Beratung, Entwicklung, Integration und kontinuierliches Management von Microservices. Da immer mehr Unternehmen Cloud-Microservices einsetzen, wird der Bedarf an spezialisierter Expertise zur Anleitung und Unterstützung dieser Implementierungen das starke Wachstum des Dienstleistungssegments weiter vorantreiben.

- Nach Dienstleistungen

Der Markt für Cloud-Microservices ist nach Servicetyp in Beratungs-, Integrations-, Schulungs-, Support- und Wartungsservices unterteilt. Beratungsservices werden voraussichtlich bis 2025 einen erheblichen Marktanteil einnehmen und den grundlegenden Bedarf an fachkundiger Beratung bei der Einführung einer Microservices-Architektur decken. Unternehmen wie Tata Consultancy Services (TCS) und Infosys bieten Beratung an, um Unternehmen bei der Definition ihrer Microservices-Strategie zu unterstützen. Die zunehmende Komplexität der Umstellung auf ein Microservices-Modell trägt zur führenden Position von Beratungsservices bei.

Es wird erwartet, dass Integrationsdienste zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen werden. Dieses hohe Wachstum ist auf den zunehmenden Bedarf zurückzuführen, Microservices untereinander und mit bestehenden Legacy-Systemen zu verbinden. Plattformen und Dienstleister, die auf API-Management und -Integration spezialisiert sind, spielen dabei eine entscheidende Rolle und gewährleisten eine reibungslose Kommunikation und einen reibungslosen Datenfluss innerhalb eines Microservices-Ökosystems.

- Nach Organisationsgröße

Der Markt für Cloud-Microservices ist nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) segmentiert. Großunternehmen dürften 2025 den größten Marktanteil haben. Diese Unternehmen verfügen häufig über komplexe Anwendungslandschaften und die nötigen Ressourcen, um in die Modernisierung mit Cloud-Microservices zu investieren. Technologieriesen und etablierte Konzerne nutzen Microservices, um Skalierbarkeit und Agilität zu erreichen.

Das Segment der kleinen und mittleren Unternehmen (KMU) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Da Cloud-Plattformen zugänglichere und kostengünstigere Microservices-Lösungen bieten, erkennen KMU zunehmend deren Vorteile für Innovation und Skalierbarkeit ohne erhebliche Vorabinvestitionen. Cloud-Anbieter bieten oft maßgeschneiderte Angebote für KMU.

- Nach Bereitstellungsmodus

Der Markt für Cloud-Microservices wird anhand der Bereitstellungsmethode in Public Cloud, Private Cloud und Hybrid Cloud segmentiert. Es wird erwartet, dass das Public-Cloud-Segment im Jahr 2025 den größten Marktanteil erwirtschaften wird. Die Skalierbarkeit, Kosteneffizienz und das breite Leistungsspektrum von Public-Cloud-Anbietern wie AWS, Azure und Google Cloud machen es zu einer beliebten Wahl für die Bereitstellung von Microservices.

Das Segment der Hybrid Cloud wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Viele Unternehmen verfolgen einen hybriden Ansatz, um die Vorteile sowohl öffentlicher als auch privater Clouds zu nutzen. So können sie zur Skalierbarkeit einige Microservices in der öffentlichen Cloud bereitstellen und gleichzeitig sensible Workloads in einer privaten Umgebung belassen.

- Nach Branche

Der Markt für Cloud-Microservices ist branchenbezogen in Einzelhandel und E-Commerce, Gesundheitswesen, Medien und Unterhaltung, Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und ITeS, öffentliche Verwaltung, Transport und Logistik, Fertigung, Telekommunikation und weitere Branchen unterteilt. Der IT- und ITeS-Sektor wird voraussichtlich im Jahr 2025 mit 27,24 % den größten Marktanteil halten, da er Cloud-Technologien und moderne Anwendungsarchitekturen frühzeitig anwendet und intensiv nutzt.

Für die Einzelhandels- und E-Commerce-Branche wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet. Der Bedarf an hochgradig skalierbaren und agilen Plattformen zur Bewältigung schwankender Nachfrage und Bereitstellung personalisierter Kundenerlebnisse treibt die schnelle Einführung von Cloud-Mikroservices in diesem Sektor voran.

Regionale Analyse des Cloud-Microservices-Marktes

- Nordamerika dominiert den Markt für Cloud-Microservices mit dem größten Umsatzanteil von 35,02 %, was auf eine starke Betonung technologischer Innovationen, die frühzeitige Einführung cloudnativer Architekturen in verschiedenen Sektoren und ein hohes Bewusstsein für die Vorteile von Agilität und Skalierbarkeit zurückzuführen ist.

- Verbraucher und Unternehmen in der Region schätzen die verbesserte Flexibilität, Ausfallsicherheit und schnelleren Entwicklungszyklen, die Cloud-Microservices-Lösungen bieten.

- Diese breite Akzeptanz wird durch eine ausgereifte technologische Infrastruktur, erhebliche Investitionen in Initiativen zur digitalen Transformation und die Präsenz wichtiger Marktteilnehmer und Cloud-Service-Anbieter weiter unterstützt.

- Cloud-Microservices werden zu einer bevorzugten Lösung für die Modernisierung von Anwendungen und den Aufbau neuer, skalierbarer Dienste

Markteinblick in Cloud-Microservices in den USA

Der US-Markt für Cloud-Microservices erwirtschaftet einen erheblichen Umsatzanteil in Nordamerika, angetrieben durch die rasante Verbreitung digitaler Dienste und einen starken Fokus auf Cloud-native Entwicklung. Unternehmen setzen zunehmend auf Microservices, um die Agilität und Skalierbarkeit ihrer Anwendungen zu erhöhen. Die zunehmende Beliebtheit von Containertechnologien wie Docker und Orchestrierungsplattformen wie Kubernetes sowie die starke Nachfrage nach effizienter Anwendungsentwicklung und -bereitstellung treiben die Cloud-Microservices-Branche weiter voran. Darüber hinaus trägt die zunehmende Migration von Legacy-Anwendungen in die Cloud mithilfe einer Microservices-Architektur maßgeblich zum Marktwachstum bei.

Markteinblicke für Cloud-Microservices in Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem aufgrund strenger Vorschriften zur Datenhoheit und des steigenden Bedarfs an digitaler Transformation in allen Branchen. Die zunehmende Digitalisierung, gepaart mit dem Fokus auf Anwendungsmodernisierung und den Vorteilen lose gekoppelter Architekturen, fördert die Einführung von Cloud-Microservices-Lösungen. Europäische Verbraucher und Unternehmen profitieren zudem von der verbesserten Ausfallsicherheit und Skalierbarkeit dieser Technologien. Die Region verzeichnet ein deutliches Wachstum in den Bereichen E-Commerce, Finanzdienstleistungen und Fertigung, wobei Cloud-Microservices sowohl in neue Cloud-native Anwendungen als auch in die Umgestaltung bestehender monolithischer Systeme integriert werden.

Markteinblick in Cloud-Microservices in Großbritannien

Der britische Markt für Cloud-Microservices wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Trend zur Cloud-Nutzung und den Wunsch nach mehr Agilität und schnellerer Markteinführung von Anwendungen zurückzuführen. Der Bedarf an skalierbarer und robuster IT-Infrastruktur ermutigt Unternehmen und Privatpersonen zudem, sich für Cloud-native Architekturen zu entscheiden. Die zunehmende Nutzung von Cloud-Technologien in Großbritannien und der starke Technologiesektor dürften das Marktwachstum weiter ankurbeln.

Markteinblicke für Cloud-Microservices in Deutschland

Der deutsche Markt für Cloud-Microservices wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf das zunehmende Bewusstsein für die Vorteile moderner Anwendungsarchitekturen und die Nachfrage nach skalierbaren, robusten Lösungen zurückzuführen. Deutschlands gut ausgebaute digitale Infrastruktur, kombiniert mit dem Fokus auf technische Exzellenz und Innovation, fördert die Einführung von Cloud-Microservices, insbesondere in der Fertigung, der Automobilindustrie und im Finanzdienstleistungssektor. Auch Containerisierungs- und Orchestrierungstechnologien setzen sich zunehmend durch, wobei robuste und skalierbare Cloud-native Lösungen, die auf die lokalen Unternehmensanforderungen abgestimmt sind, stark bevorzugt werden.

Markteinblicke für Cloud-Microservices im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte aufgrund der zunehmenden Digitalisierung, der steigenden Internetdurchdringung und staatlicher Initiativen zur Förderung der Cloud-Nutzung in Ländern wie China, Japan und Indien die höchste jährliche Wachstumsrate (CAGR) aufweisen. Die zunehmende Digitalisierung der Region, unterstützt durch staatliche Technologieinvestitionen und eine große Entwicklerbasis, treibt die Einführung von Cloud-Microservices voran. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für Softwareentwicklung und Cloud-Nutzung entwickelt, werden Cloud-Microservices-Lösungen zunehmend einer breiteren Nutzerbasis zugänglich gemacht.

Markteinblick in Cloud-Microservices in Japan

Der japanische Markt für Cloud-Microservices gewinnt dank der Hightech-Kultur des Landes, der rasanten Digitalisierung und der Nachfrage nach effizienter und skalierbarer Anwendungsentwicklung an Dynamik. Der japanische Markt legt großen Wert auf Zuverlässigkeit und Leistung. Die Einführung von Cloud-Microservices wird durch den steigenden Bedarf an agilen und belastbaren IT-Systemen in verschiedenen Branchen, darunter Finanzen und Fertigung, vorangetrieben. Die Integration von Cloud-Microservices in moderne Entwicklungspraktiken und Cloud-Plattformen treibt das Wachstum voran. Japans Fokus auf technologischen Fortschritt dürfte zudem die Nachfrage nach innovativen und skalierbaren Cloud-nativen Lösungen ankurbeln.

Markteinblick in Cloud-Microservices in China

Der chinesische Markt für Cloud-Microservices erwirtschaftet einen erheblichen Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die starke digitale Wirtschaft des Landes, die schnelle technologische Akzeptanz und die staatliche Förderung von Cloud Computing und Softwareentwicklung zurückzuführen. China ist einer der größten Märkte für die digitale Transformation, und Cloud-Microservices gewinnen in Bereichen wie E-Commerce, Fintech und Smart Cities zunehmend an Bedeutung. Der Trend zu Cloud-nativen Architekturen und die Verfügbarkeit starker inländischer Technologiekapazitäten sind Schlüsselfaktoren für den Markt in China.

Marktanteil von Cloud-Microservices

Die Cloud-Microservices-Branche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Amazon Web Services, Inc. (USA)

- Atos SE (Frankreich)

- Broadcom (USA)

- Idexcel Inc. (USA)

- Infosys Limited (Indien)

- IBM (USA)

- Oracle (USA)

- Salesforce, Inc. (USA)

- Contino (Großbritannien)

- New Relic, Inc. (USA)

- Marlabs (USA)

- NGINX (USA)

- OpenLegacy (USA)

- RapidValue Solutions (USA)

Neueste Entwicklungen im globalen Markt für Cloud-Microservices

- Im Dezember 2023 stellte Marelli auf der CES 2024 seine Advantage- und Lean-Plattform vor, die vereinfachte Hard- und Softwarelösungen für kostengünstige Automobilanwendungen bietet. Die Plattform basiert auf einer Microservices-Architektur und nutzt Cloud-basierte Flexibilität. Sie umfasst einsatzbereite Systeme wie LeanDisplay und LeanLight, die sowohl die Fahrzeugemissionen als auch das Gewicht von Einstiegsmodellen reduzieren sollen. Diese Markteinführung unterstreicht Marellis Engagement für skalierbare und nachhaltige Innovationen im Automobilbereich.

- Im September 2023 erweiterte Oracle sein Banking-Cloud-Portfolio um eine Reihe von Microservices-basierten Lösungen, darunter virtuelles Kontomanagement und Echtzeit-Zahlungsabwicklung. Diese neuen Funktionen zielen darauf ab, die Prognosegenauigkeit, Transparenz und Liquiditätskontrolle für Banken zu verbessern. Diese Erweiterung stärkt Oracles Rolle bei der Förderung der digitalen Transformation im Finanzsektor.

- Im September 2023 vertiefte Google Cloud seine Partnerschaft mit Apollo Hospitals, um den Zugang zur Gesundheitsversorgung in Indien über die Apollo 24/7-Plattform zu verbessern und Dienstleistungen wie Medikamentenlieferung und Online-Beratungen anzubieten. Die Zusammenarbeit basiert auf Cloud-Technologien und Microservices und zielt darauf ab, klinische Ergebnisse und Datensicherheit zu verbessern. Diese Initiative spiegelt die fortschreitende Konvergenz von Gesundheits- und Cloud-Innovation wider.

- Im September 2023 kooperierte XYB mit Google Cloud, um generative KI und maschinelles Lernen in seine Banking-Plattform zu integrieren. Dies senkte die Betriebskosten und ermöglichte die schnelle Entwicklung neuer Finanzprodukte. Die auf einer Microservices-Architektur basierende Plattform unterstützt nun bis zu 172 verschiedene Finanzdienstleistungen. Diese Partnerschaft unterstreicht XYBs Fokus auf skalierbare Fintech-Innovationen.

- Im September 2023 übernahm CrowdStrike Bionic, um seine Cloud-native Anwendungsschutzplattform mit erweiterter Risikotransparenz und Sicherheit auf Microservices-Niveau zu stärken. Dieser strategische Schritt verbessert CrowdStrikes Fähigkeit, komplexe, verteilte Anwendungen zu schützen. Die Übernahme setzt einen neuen Maßstab für umfassende Cybersicherheitsangebote.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.