Global Chemical Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

34.58 Billion

USD

57.45 Billion

2025

2033

USD

34.58 Billion

USD

57.45 Billion

2025

2033

| 2026 –2033 | |

| USD 34.58 Billion | |

| USD 57.45 Billion | |

| % | |

|

Segmentierung des globalen Marktes für chemische Sensoren nach Produkttyp (elektrochemisch, optisch, Pellistor-/Katalysatorperlen und Sonstige), Partikeltyp (fest, flüssig und gasförmig), Technologie (elektromechanisch, biochemisch, elektrisch, thermometrische und Sonstige), Endnutzer (Industrie, Umweltüberwachung, Medizin, Landwirtschaft, Verteidigung und innere Sicherheit, Öl und Gas und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für chemische Sensoren

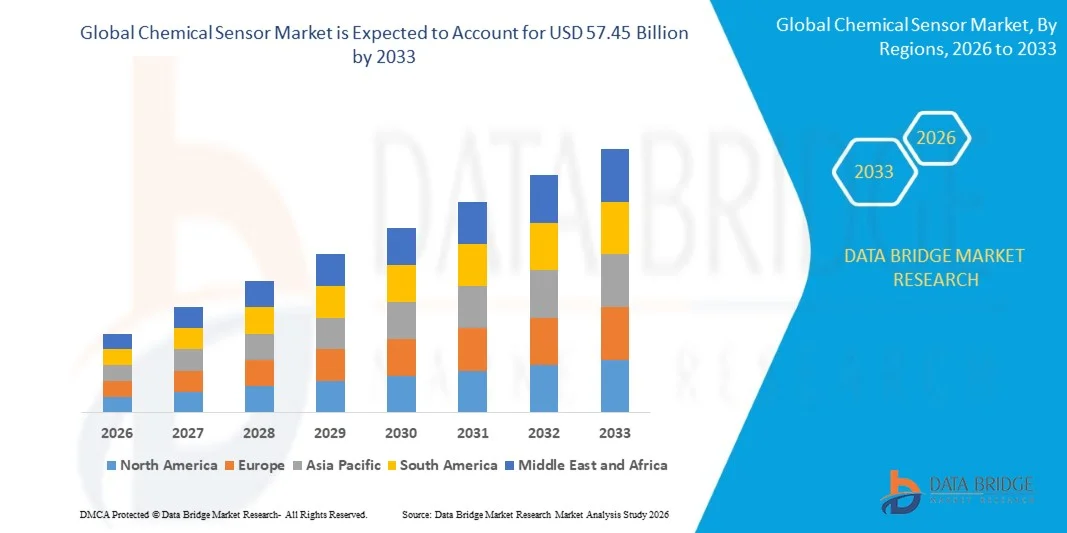

- Der globale Markt für chemische Sensoren hatte im Jahr 2025 einen Wert von 34,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 57,45 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,55 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach industrieller Automatisierung, strengere Umweltüberwachungsvorschriften und die zunehmende Verwendung chemischer Sensoren im Gesundheitswesen, in der Lebensmittel- und Getränkeindustrie sowie in der Öl- und Gasindustrie angetrieben.

- Die zunehmenden technologischen Fortschritte bei Sensormaterialien und die Miniaturisierung von Geräten unterstützen die Marktexpansion zusätzlich.

Marktanalyse für chemische Sensoren

- Der Markt für chemische Sensoren verzeichnet eine signifikante Verbreitung in den Bereichen Industrie, Gesundheitswesen und Umweltüberwachung.

- Der steigende Bedarf an Echtzeitdetektion, hoher Empfindlichkeit und Präzision in der chemischen Analytik treibt die Nachfrage an.

- Nordamerika dominierte den Markt für chemische Sensoren mit dem größten Umsatzanteil von 37,89 % im Jahr 2025. Treiber dieser Entwicklung waren strenge industrielle Sicherheitsvorschriften, die hohe Verbreitung von Prozessüberwachungssystemen und die steigende Nachfrage nach Lösungen für die Umweltüberwachung.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für chemische Sensoren verzeichnet werden . Treiber dieser Entwicklung sind die expandierende Industrie, staatliche Initiativen für Arbeitssicherheit und Umweltüberwachung sowie die steigende Nachfrage nach kostengünstigen und technologisch fortschrittlichen Sensoren.

- Das Segment der elektrochemischen Sensoren hielt 2025 den größten Marktanteil, was auf seine hohe Empfindlichkeit, Zuverlässigkeit und die breite Anwendung in der industriellen und umwelttechnischen Überwachung zurückzuführen ist. Elektrochemische Sensoren eignen sich besonders gut zum Nachweis spezifischer Gase und Chemikalien in niedrigen Konzentrationen und sind daher die bevorzugte Wahl für die Sicherheits- und Konformitätsüberwachung.

Berichtsumfang und Marktsegmentierung für chemische Sensoren

|

Attribute |

Wichtige Markteinblicke in chemische Sensoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für chemische Sensoren

„Steigende Nachfrage nach Echtzeitüberwachung und industrieller Sicherheit“

Der zunehmende Fokus auf Arbeitssicherheit und Umweltüberwachung prägt den Markt für chemische Sensoren maßgeblich, da die Industrie vermehrt auf die präzise Echtzeit-Erkennung chemischer Gefahren angewiesen ist. Chemische Sensoren gewinnen aufgrund ihrer Fähigkeit, in der Öl- und Gas-, Chemie- und Fertigungsindustrie präzise Überwachung, Frühwarnung und die Einhaltung von Sicherheitsvorschriften zu gewährleisten, an Bedeutung. Dieser Trend fördert den Einsatz in industriellen, umweltbezogenen und medizinischen Anwendungen.

Das wachsende Bewusstsein für Umweltschutz, die Einhaltung gesetzlicher Vorschriften und die industrielle Automatisierung hat die Nachfrage nach chemischen Sensoren für Prozessüberwachung, Schadstoffbekämpfung und Laboranalysen beschleunigt. Unternehmen suchen aktiv nach zuverlässigen und hochpräzisen Sensoren, was die Zusammenarbeit zwischen Sensorherstellern und Anwenderbranchen fördert, um die Detektionsfähigkeit und die Betriebssicherheit zu verbessern.

• Sicherheits- und Nachhaltigkeitstrends beeinflussen Kaufentscheidungen. Unternehmen legen Wert auf präzise Überwachung, Einhaltung gesetzlicher Vorschriften und umweltfreundliche Praktiken. Diese Faktoren helfen Branchen, Risiken zu minimieren, Prozesse zu optimieren und eine sicherheitsorientierte Betriebskultur aufzubauen. Gleichzeitig fördern sie Zertifizierungen und die Einhaltung internationaler Standards.

Beispielsweise erweiterten Honeywell in den USA und Siemens in Deutschland im Jahr 2024 ihr Portfolio an chemischen Sensoren um fortschrittliche Sensoren zur Gasdetektion und Prozessüberwachung. Diese Produkteinführungen erfolgten als Reaktion auf die steigenden Anforderungen an industrielle Sicherheit und Umweltüberwachung und wurden über Vertriebskanäle für Industrie, Labor und Umweltüberwachung bereitgestellt. Die Produkte wurden zudem als zuverlässige und normkonforme Lösungen beworben, die die Betriebssicherheit und das Vertrauen der Industriekunden stärken.

Die Nachfrage nach chemischen Sensoren wächst zwar, doch ein nachhaltiges Marktwachstum hängt von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion sowie der Aufrechterhaltung hoher Empfindlichkeit und Genauigkeit ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Skalierbarkeit und der Langlebigkeit der Sensoren sowie auf die Entwicklung innovativer Lösungen, die Kosten, Leistung und regulatorische Konformität in Einklang bringen, um eine breitere Anwendung zu ermöglichen.

Marktdynamik chemischer Sensoren

Treiber

„Steigende Anforderungen an die industrielle Sicherheit und Umweltüberwachung“

• Verschärfte regulatorische Standards und Sicherheitsauflagen treiben das Wachstum des Marktes für chemische Sensoren maßgeblich an. Die Industrie setzt verstärkt auf fortschrittliche Sensoren, um gefährliche Gase zu erkennen, die Prozesssicherheit zu gewährleisten und Umweltauflagen zu erfüllen. Dies fördert die Forschung an neuartigen Sensortechnologien und -materialien.

• Die zunehmenden Anwendungsbereiche in der Öl- und Gasindustrie, der chemischen Verarbeitung, der Wasseraufbereitung und im Gesundheitswesen beeinflussen das Marktwachstum. Chemische Sensoren verbessern die Überwachungsgenauigkeit, die Prozesssteuerung und die Einhaltung von Umweltauflagen und ermöglichen es der Industrie, Betriebs- und Sicherheitsstandards zu erfüllen. Der Aufstieg der industriellen Automatisierung und die Initiativen für intelligente Fabriken verstärken diesen Trend zusätzlich.

Unternehmen fördern aktiv chemische Sensorlösungen durch Produktinnovationen, Marketingkampagnen und die Einhaltung von Zertifizierungen. Diese Bemühungen werden durch die steigende Nachfrage nach Arbeitssicherheit, präziser Detektion und gesetzlicher Konformität unterstützt und begünstigen Partnerschaften zwischen Sensorherstellern und Endanwenderbranchen.

Beispielsweise berichteten Emerson Electric in den USA und ABB in der Schweiz im Jahr 2023 über einen verstärkten Einsatz chemischer Sensoren in der Prozesssteuerung und Umweltüberwachung. Diese Expansion folgte auf höhere Anforderungen an die industrielle Sicherheit und den Umweltschutz und führte zu mehr betrieblicher Effizienz und Marktakzeptanz. Beide Unternehmen hoben in ihren Marketingkampagnen zudem die Präzision, Langlebigkeit und Konformität ihrer Sensoren hervor, um das Vertrauen der Kunden zu stärken.

Obwohl steigende Anforderungen an industrielle Sicherheit und Überwachung das Wachstum fördern, hängt eine breitere Akzeptanz von Kostenoptimierung, der Verfügbarkeit von Sensoren und skalierbaren Produktionsprozessen ab. Investitionen in effiziente Lieferketten, Materialbeschaffung und fortschrittliche Sensortechnologie sind entscheidend, um die globale Nachfrage zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Hohe Kosten und technische Komplexität im Vergleich zu herkömmlichen Sensoren“

Die vergleichsweise höheren Kosten moderner chemischer Sensoren gegenüber herkömmlichen Nachweismethoden stellen weiterhin eine zentrale Herausforderung dar und schränken deren Akzeptanz in preissensiblen Branchen ein. Hohe Material- und Herstellungskosten sowie komplexe Kalibrierungs- und Wartungsanforderungen tragen zu den höheren Preisen bei.

• Das Bewusstsein und das Verständnis für die Leistungsfähigkeit von Sensoren sind nach wie vor uneinheitlich, insbesondere in Entwicklungsländern, wo die industrielle Automatisierung und die Umweltüberwachung noch in den Anfängen stecken. Begrenzte Kenntnisse über die funktionalen Vorteile schränken die Anwendung in bestimmten Bereichen ein und führen zu einer langsameren Marktdurchdringung in diesen Regionen.

Lieferketten- und operative Herausforderungen beeinträchtigen ebenfalls das Marktwachstum, da chemische Sensoren eine präzise Fertigung, Qualitätskontrolle und mitunter eine spezielle Installation erfordern. Logistische Komplexität und der Bedarf an technischer Schulung erhöhen die Betriebskosten. Unternehmen müssen in eine geeignete Infrastruktur für Handhabung, Kalibrierung und Wartung investieren, um die Genauigkeit der Sensoren zu gewährleisten.

Beispielsweise berichteten Distributoren in Indien und Brasilien, die Sensoren für Chemieanlagen und Umweltüberwachungssysteme lieferten, im Jahr 2024 von einer langsameren Markteinführung aufgrund höherer Kosten und begrenzten technischen Wissens. Kalibrierungs- und Wartungsaufwand stellten zusätzliche Hürden dar und beeinträchtigten die Akzeptanzrate bei kleineren Industrieunternehmen.

Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Fertigung, den Ausbau technischer Supportnetzwerke und gezielte Schulungsmaßnahmen für Endanwender. Die Zusammenarbeit mit Industriekunden, Aufsichtsbehörden und Technologiepartnern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für chemische Sensoren zu erschließen. Darüber hinaus ist die Entwicklung kostengünstiger, benutzerfreundlicher und langlebiger Sensoren für eine breite Akzeptanz unerlässlich.

Marktübersicht für chemische Sensoren

Der Markt ist segmentiert nach Produkttyp, Partikeltyp, Technologie und Endnutzer.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für chemische Sensoren in elektrochemische, optische, Pellistor-/Katalysator-Sensoren und Sonstige unterteilt. Das Segment der elektrochemischen Sensoren erzielte 2025 den größten Marktanteil, was auf die hohe Empfindlichkeit, Zuverlässigkeit und den weitverbreiteten Einsatz in industriellen und umwelttechnischen Anwendungen zurückzuführen ist. Elektrochemische Sensoren eignen sich besonders gut zum Nachweis spezifischer Gase und Chemikalien in niedrigen Konzentrationen und sind daher eine bevorzugte Wahl für die Sicherheits- und Konformitätsüberwachung.

Das Segment der Pellistor-/Katalysatorperlen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Ausschlaggebend hierfür sind die Langlebigkeit, die hohe Genauigkeit bei der Detektion brennbarer Gase und die Eignung für raue Industrieumgebungen. Diese Sensoren finden aufgrund ihrer Zuverlässigkeit und der Möglichkeit zur Integration in automatisierte Sicherheitssysteme zunehmend Anwendung in der Öl- und Gas-, Chemie- und Bergbaubranche.

• Nach Partikelart

Basierend auf der Partikelart ist der Markt für chemische Sensoren in Feststoff-, Flüssigkeits- und Gassensoren unterteilt. Das Gassegment erzielte 2025 den größten Umsatzanteil, angetrieben durch den steigenden Bedarf an industrieller und umweltbezogener Überwachung. Gassensoren werden häufig für Arbeitssicherheit, Emissionsüberwachung und Leckageerkennung eingesetzt und gewährleisten so die Einhaltung von Sicherheitsvorschriften.

Das Segment der Flüssigkeitssensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die steigende Nachfrage in den Bereichen Wasserqualitätsüberwachung, chemische Verarbeitung und pharmazeutische Anwendungen. Flüssige chemische Sensoren zeichnen sich durch ihre Präzision, schnelle Reaktionszeit und Einsatzfähigkeit unter verschiedensten Umgebungsbedingungen aus.

• Durch Technologie

Technologisch gesehen ist der Markt für chemische Sensoren in elektromechanische, biochemische, elektrische, thermometrische und sonstige Sensoren unterteilt. Das Segment der elektrischen Sensoren erzielte 2025 den größten Marktanteil, was auf seine Vielseitigkeit, hohe Genauigkeit und Kompatibilität mit industrieller Automatisierung und IoT-fähigen Überwachungssystemen zurückzuführen ist.

Das Segment der biochemischen Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch zunehmende Anwendungen in der medizinischen Diagnostik, der Umweltüberwachung und der Lebensmittelsicherheit. Biochemische Sensoren bieten eine hohe Spezifität und Sensitivität und eignen sich daher für den Nachweis niedriger Konzentrationen biologischer und chemischer Analyten.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für chemische Sensoren in die Segmente Industrie, Umweltüberwachung, Medizin, Landwirtschaft, Verteidigung und Innere Sicherheit, Öl und Gas sowie Sonstige unterteilt. Das Industriesegment erzielte 2025 den größten Umsatzanteil, bedingt durch den Bedarf an Arbeitssicherheit, Prozessoptimierung und Einhaltung gesetzlicher Vorschriften in Chemie-, Öl- und Gas- sowie Produktionsanlagen.

Im Segment Umweltüberwachung wird von 2026 bis 2033 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch ein zunehmendes Bewusstsein für Umweltschutz, strenge Emissionsnormen und die steigende Nutzung von Echtzeit-Überwachungslösungen zur Beurteilung der Luft-, Wasser- und Bodenqualität.

Regionale Analyse des Marktes für chemische Sensoren

• Nordamerika dominierte den Markt für chemische Sensoren mit dem größten Umsatzanteil von 37,89 % im Jahr 2025. Treiber dieser Entwicklung waren strenge industrielle Sicherheitsvorschriften, die hohe Verbreitung von Prozessüberwachungssystemen und die steigende Nachfrage nach Lösungen für die Umweltüberwachung.

• Die Industrie in der Region schätzt die Genauigkeit, Zuverlässigkeit und Echtzeit-Überwachungsfunktionen chemischer Sensoren für Arbeitssicherheit, Emissionskontrolle und Prozessoptimierung sehr.

• Diese breite Akzeptanz wird zudem durch eine gut etablierte industrielle Infrastruktur, ein hohes Bewusstsein für Arbeitssicherheitsstandards und die zunehmende Integration automatisierter und IoT-fähiger Überwachungssysteme unterstützt, wodurch sich chemische Sensoren als entscheidende Lösung für industrielle und umwelttechnische Anwendungen etablieren.

Einblick in den US-amerikanischen Markt für chemische Sensoren

Der US-amerikanische Markt für chemische Sensoren erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch den breiten Einsatz in der Öl- und Gasindustrie, der chemischen Verarbeitung und der Fertigungsindustrie. Branchen legen zunehmend Wert auf Arbeitssicherheit, Prozesseffizienz und die Einhaltung gesetzlicher Vorschriften mithilfe hochpräziser Sensoren. Die wachsende Integration von IoT-fähigen Überwachungssystemen und fortschrittlichen Automatisierungstechnologien treibt das Marktwachstum zusätzlich voran. Darüber hinaus tragen staatliche Vorschriften und Sicherheitsstandards, wie beispielsweise die Vorgaben von OSHA und EPA, maßgeblich zur Akzeptanz in Industrieanlagen bei.

Einblick in den europäischen Markt für chemische Sensoren

Der europäische Markt für chemische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Haupttreiber sind strenge Umweltauflagen, die zunehmende industrielle Automatisierung und der steigende Bedarf an Echtzeit-Chemikalienüberwachung in der Fertigung und im Umweltbereich. Die fortschreitende Urbanisierung sowie der Fokus auf Nachhaltigkeit und präzise Überwachung fördern die Akzeptanz in Industrie, Umwelt und Gesundheitswesen.

Einblick in den britischen Markt für chemische Sensoren

Der britische Markt für chemische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Initiativen zur Arbeitssicherheit und die Nachfrage nach präziser Prozess- und Umweltüberwachung. Darüber hinaus bestärken regulatorische Vorgaben und die Einführung automatisierter Überwachungssysteme die Industrie beim Einsatz fortschrittlicher chemischer Sensoren. Der Fokus Großbritanniens auf Innovation und Umweltverantwortung dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für chemische Sensoren

Der deutsche Markt für chemische Sensoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Arbeitssicherheit, technologische Innovationen und strenge Umweltauflagen. Deutschlands starke industrielle Basis, der Fokus auf Präzisionsfertigung und Nachhaltigkeitsinitiativen fördern den Einsatz chemischer Sensoren in Industrie, Umwelt und Labor. Die Integration in automatisierte und IoT-fähige Systeme nimmt stetig zu und entspricht damit den Erwartungen von Verbrauchern und Aufsichtsbehörden.

Einblick in den Markt für chemische Sensoren im asiatisch-pazifischen Raum

Der Markt für chemische Sensoren im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Industrialisierung, die Expansion der Öl-, Gas- und Chemieindustrie sowie das steigende Bewusstsein für Umweltüberwachung in Ländern wie China, Japan und Indien. Die zunehmende Automatisierung von Prozessen, staatliche Initiativen zur Förderung der Arbeitssicherheit und der Ausbau der Sensorfertigungskapazitäten in der Region beflügeln das Marktwachstum. Darüber hinaus verbessern die kostengünstige Produktion und die steigende lokale Nachfrage im asiatisch-pazifischen Raum die Verfügbarkeit von Sensoren.

Einblick in den japanischen Markt für chemische Sensoren

Der japanische Markt für chemische Sensoren wird aufgrund der technologisch fortschrittlichen Industrielandschaft, der hohen Sicherheitsstandards und des starken Fokus auf präzise Überwachung voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Die zunehmende Automatisierung, Initiativen für intelligente Fabriken und die Anforderungen an die Umweltüberwachung treiben die Markteinführung voran. Die Integration in IoT- und industrielle Steuerungssysteme, kombiniert mit dem Fokus auf Zuverlässigkeit und Genauigkeit der Sensoren, unterstützt das Marktwachstum in Industrie und Umwelt.

Einblick in den chinesischen Markt für chemische Sensoren

Der chinesische Markt für chemische Sensoren wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante industrielle Wachstum, die hohe Aktivität in der Chemie- und Fertigungsindustrie sowie die strenge Durchsetzung regulatorischer Vorgaben zurückzuführen. China zählt zu den größten Märkten für chemische Sensoren, die in Industrie, Umwelt und Labor weit verbreitet eingesetzt werden. Staatliche Initiativen für Arbeitssicherheit, Umweltüberwachung und intelligente Fertigung sowie die starke heimische Sensorproduktion sind die Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil chemischer Sensoren

Die Branche der chemischen Sensoren wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- ABB (Schweiz)

- BorgWarner Inc. (USA)

- Bosch Rexroth AG (Deutschland)

- Siemens (Deutschland)

- DENSO CORPORATION (Japan)

- Emerson Electric Co. (USA)

- Yokogawa India Ltd. (Indien)

- Halma plc (UK)

- Thermo Fisher Scientific Inc. (USA)

- NGK Spark Plugs USA, Inc. (USA)

- Alphasense (UK)

- AMETEK Inc. (USA)

- Alpha MOS (Frankreich)

- Honeywell International Inc. (USA)

- Figaro Engineering Inc. (Japan)

- NXP Semiconductors (Niederlande)

- Heraeus Holding (Deutschland)

- General Electric Company (USA)

- TE Connectivity (Schweiz)

- Rockwell Automation, Inc. (USA)

- STMicroelectronics (Schweiz)

- Infineon Technologies AG (Deutschland)

- Pepperl+Fuchs (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für chemische Sensoren

- Im August 2025 brachte Honeywell (USA) eine neue Produktlinie intelligenter chemischer Sensoren für industrielle Anwendungen auf den Markt. Diese Sensoren nutzen fortschrittliche KI-Algorithmen, um die Detektionsgenauigkeit und Reaktionszeiten zu verbessern. Durch diese Entwicklung stärkt Honeywell seine Position im Markt für chemische Sensoren, indem es der steigenden Nachfrage nach intelligenten Überwachungslösungen gerecht wird und Initiativen zur digitalen Transformation unterstützt. Dies kann potenziell den Marktanteil erhöhen.

- Im September 2025 kündigte Siemens (Deutschland) eine Partnerschaft mit einem führenden Softwareunternehmen an, um KI-Funktionen in seine chemischen Sensorprodukte zu integrieren. Die Zusammenarbeit zielt darauf ab, die Funktionen für die vorausschauende Wartung zu verbessern, die betriebliche Effizienz für Endanwender zu steigern und Siemens in die Lage zu versetzen, fortschrittliche, zukunftssichere Lösungen anzubieten und damit seinen Wettbewerbsvorteil zu stärken.

- Im Juli 2025 startete Emerson Electric (USA) eine Initiative zur Entwicklung umweltfreundlicher chemischer Sensoren, die globalen regulatorischen Standards entsprechen. Dieser Schritt unterstreicht Emersons Fokus auf Nachhaltigkeit, zieht Kunden an, die Wert auf grüne Technologien legen, und stärkt die Marktposition des Unternehmens im Bereich umweltbewusster industrieller Überwachungslösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.