Global Chemical Dust Suppressants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.89 Billion

USD

2.81 Billion

2025

2033

USD

1.89 Billion

USD

2.81 Billion

2025

2033

| 2026 –2033 | |

| USD 1.89 Billion | |

| USD 2.81 Billion | |

| % | |

|

Marktsegmentierung globaler chemischer Staubbindemittel nach Art (trockene und nasse Staubbindemittel), Typ (Polymeremulsionen, hygroskopische Salze und Sonstige) und Endverwendung (Bergbau, Bauwesen, Chemie & Pharmazie, Metallgewinnung, Industriematerialien, Gesteinsproduktion und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für chemische Staubbekämpfungsmittel

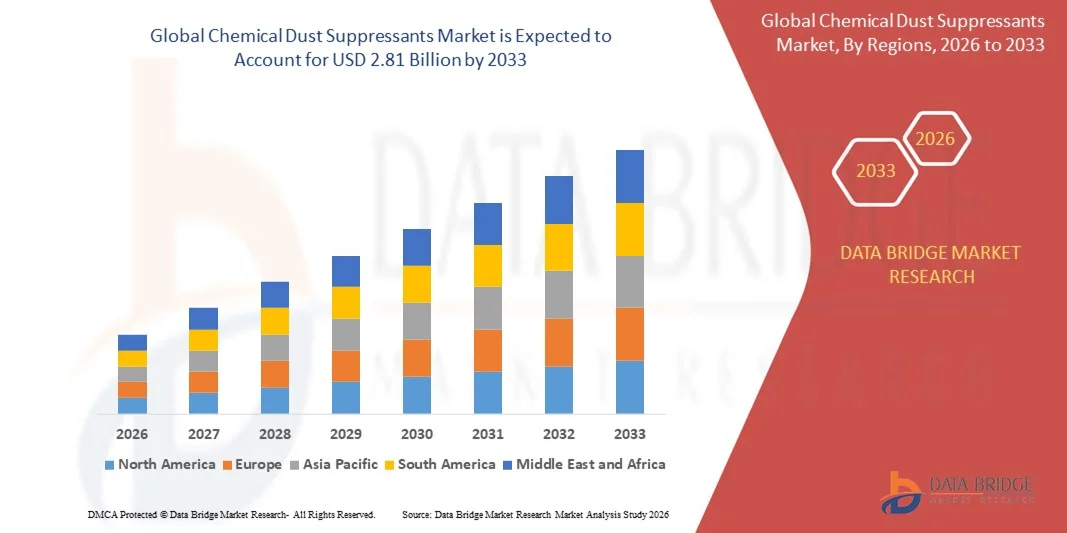

- Der globale Markt für chemische Staubbindemittel hatte im Jahr 2025 einen Wert von 1,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,81 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch den zunehmenden Regulierungsdruck zur Kontrolle von Feinstaubemissionen im Bergbau, im Baugewerbe und in der Industrie sowie durch das steigende Bewusstsein für Arbeitsschutz und Umweltschutz angetrieben. Der Ausbau der Infrastruktur, großflächige Bergbauaktivitäten und die Anforderungen an die industrielle Materialhandhabung verstärken den Bedarf an effektiven Staubbekämpfungslösungen und beschleunigen so die Einführung chemischer Staubbindemittel.

- Darüber hinaus führt der zunehmende Fokus auf betriebliche Effizienz, reduzierten Wasserverbrauch und langanhaltende Staubbindung dazu, dass Endanwender von konventionellen Methoden auf fortschrittliche chemische Formulierungen umsteigen. Diese Faktoren verstärken die Nachfrage nach chemischen Staubbindemitteln und fördern ein nachhaltiges Marktwachstum.

Marktanalyse für chemische Staubbindemittel

- Chemische Staubbindemittel sind Spezialformulierungen zur Kontrolle und Reduzierung von Feinstaub, der bei Bergbau-, Bau-, Straßenbau- und industriellen Materialtransportarbeiten entsteht. Diese Produkte binden Staubpartikel oder halten Feuchtigkeit zurück und unterstützen so die Einhaltung von Umweltauflagen bei der Verbesserung von Sicherheit und Sichtverhältnissen am Arbeitsplatz.

- Die steigende Nachfrage nach chemischen Staubbindemitteln wird vor allem durch die rasche Urbanisierung, die zunehmende Bergbauproduktion, strengere Luftqualitätsstandards und den verstärkten Fokus auf nachhaltige und effiziente Staubbekämpfungsmethoden in allen Industriesektoren angetrieben.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 47,5 % den Markt für chemische Staubbindemittel . Dies ist auf die rasante Infrastrukturentwicklung, umfangreiche Bergbauaktivitäten und groß angelegte Bauprojekte in den Schwellenländern zurückzuführen.

- Nordamerika dürfte im Prognosezeitraum aufgrund steigender Investitionen im Bergbau, zunehmender Bautätigkeit und der strikten Einhaltung von Umwelt- und Arbeitsschutzbestimmungen die am schnellsten wachsende Region im Markt für chemische Staubbindemittel sein.

- Nassbasierte Staubbindemittel dominierten den Markt mit einem Marktanteil von 58,5 % im Jahr 2025. Dies ist auf ihre hohe Wirksamkeit bei der Bindung von Feinstaubpartikeln und die sofortige Staubbekämpfung auf großen Betriebsflächen zurückzuführen. Nassbindemittel werden aufgrund ihrer einfachen Anwendung mittels Sprühsystemen und ihrer Fähigkeit, Feinstaub in der Luft effizient zu reduzieren, häufig im Bergbau und auf Baustellen eingesetzt.

Berichtsumfang und Marktsegmentierung für chemische Staubbindemittel

|

Attribute |

Chemische Staubbekämpfungsmittel: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für chemische Staubbekämpfungsmittel

Umstellung auf umweltfreundliche Staubbindemittel

- Ein wichtiger Trend auf dem Markt für chemische Staubbindemittel ist die zunehmende Hinwendung zu umweltfreundlichen und biologisch abbaubaren Formulierungen. Dieser Trend wird durch wachsende Umweltbedenken und strengere Luftreinhaltevorschriften im Bergbau, Bauwesen und in der Industrie vorangetrieben. Endverbraucher legen Wert auf Lösungen, die Staub effektiv bekämpfen und gleichzeitig Boden- und Wasserverschmutzung sowie langfristige ökologische Auswirkungen minimieren.

- Benetech Inc. hat beispielsweise die Anwendung seiner biologisch abbaubaren Staubbekämpfungslösungen im Bergbau und in der Schüttgutverarbeitung ausgeweitet, um Kunden bei der Einhaltung von Umweltauflagen zu unterstützen. Diese Produkte fördern einen nachhaltigen Betrieb und gewährleisten gleichzeitig eine hohe Staubbekämpfungseffizienz in großindustriellen Umgebungen.

- Die Nachfrage nach pflanzenbasierten, polymerbasierten und ungiftigen chemischen Korrosionsschutzmitteln steigt, da die Industrie nach Alternativen zu herkömmlichen, salzbasierten Produkten sucht, die Korrosion und Umweltbelastungen verursachen können. Dieser Wandel ermutigt Hersteller, in umweltfreundlichere Chemie und fortschrittliche Formulierungstechnologien zu investieren.

- Bergbauunternehmen setzen zunehmend umweltverträgliche Staubbindemittel in der Transportwegbewirtschaftung und an Materialumschlagstellen ein, um die Feinstaubemissionen zu reduzieren, ohne den Wasserverbrauch zu erhöhen. Dieser Trend steht im Einklang mit den umfassenderen Nachhaltigkeitszielen, die von großen Bergbauunternehmen weltweit verfolgt werden.

- Auch bei Bau- und Infrastrukturprojekten werden zunehmend umweltfreundliche Staubbindemittel eingesetzt, um die städtischen Luftqualitätsnormen und die Gesundheitsstandards der Bevölkerung einzuhalten. Der Fokus auf nachhaltige Baupraktiken stärkt die langfristige Bedeutung umweltverträglicher Staubbindemittel.

- Insgesamt stärkt der Trend hin zu umweltfreundlichen Formulierungen die Innovation auf dem Markt für chemische Staubbindemittel und fördert die breitere Akzeptanz nachhaltiger Staubmanagementlösungen in regulierten Industriesektoren.

Marktdynamik chemischer Staubbekämpfungsmittel

Treiber

Strenge Sicherheitsvorschriften für Staubemissionen

- Strenge Arbeitsschutz- und Umweltvorschriften zur Staubemissionsregulierung sind ein wesentlicher Wachstumstreiber für den Markt für chemische Staubbindemittel. Aufsichtsbehörden setzen strenge Grenzwerte für Feinstaub in der Luft durch, um die Gesundheit der Arbeitnehmer zu schützen und die Umweltbelastung im Bergbau, im Baugewerbe und in der Industrie zu reduzieren.

- Beispielsweise haben von Organisationen wie der US-amerikanischen Arbeitsschutzbehörde OSHA durchgesetzte regulatorische Standards Bergbau- und Bauunternehmen gezwungen, wirksame Maßnahmen zur Staubbekämpfung zu ergreifen. Die Einhaltung dieser Standards hat zu einem verstärkten Einsatz chemischer Staubbindemittel zur Reduzierung der Feinstaubbelastung geführt.

- Behörden in ganz Europa und im asiatisch-pazifischen Raum verschärfen die Luftreinhaltebestimmungen, insbesondere im Umfeld großer Infrastruktur- und Bergbauprojekte. Dies beschleunigt den Einsatz chemischer Staubbekämpfungsmethoden. Die Bestimmungen erfordern eine kontinuierliche Staubminderung an allen Betriebsstätten.

- Industrieunternehmen setzen vermehrt auf Staubbekämpfungsprogramme, um Strafen, Betriebsstillstände und Reputationsrisiken aufgrund von Nichteinhaltung zu vermeiden. Chemische Staubbindemittel bieten eine zuverlässige und skalierbare Lösung zur Erfüllung gesetzlicher Grenzwerte.

- Insgesamt treiben strenge Vorschriften zur Staubemission nachhaltige Investitionen in chemische Staubbindemittel voran und positionieren diese als unverzichtbare Instrumente zur Einhaltung der Vorschriften für industrie- und infrastrukturintensive Sektoren.

Zurückhaltung/Herausforderung

Hohe Kosten für moderne Suppressiva

- Der Markt für chemische Staubbindemittel steht aufgrund der hohen Kosten für fortschrittliche und spezielle Formulierungen, insbesondere für polymerbasierte und umweltfreundliche Produkte, vor Herausforderungen. Diese Lösungen erfordern oft komplexe Formulierungsverfahren und höherwertige Rohstoffe, was die Gesamtkosten erhöht.

- Cypher Environmental bietet beispielsweise Hochleistungs-Polymer-Staubbindemittel für die langfristige Straßenstabilisierung und Staubbekämpfung an. Diese Produkte sind jedoch in der Regel mit höheren Anschaffungskosten verbunden als herkömmliche wasserbasierte Verfahren. Dies kann die Akzeptanz bei kostensensiblen Anwendern einschränken.

- Kleinere Bergbau- und Bauunternehmen sehen sich oft mit Budgetbeschränkungen konfrontiert, die ihre Investitionen in hochwertige Staubbekämpfungsmittel einschränken. Daher greifen einige Betreiber trotz des regulatorischen Drucks weiterhin auf weniger wirksame Kurzzeitlösungen zurück.

- Die Anwendung und Wartung moderner chemischer Löschmittel kann zudem Spezialausrüstung und Fachkräfte erfordern, was die Betriebskosten weiter erhöht. Diese Faktoren können die Einführung in Entwicklungsländern verlangsamen.

- Insgesamt bleibt der hohe Kostenaufwand für moderne chemische Staubbindemittel ein wesentliches Hindernis, insbesondere in Schwellenländern, wo die Balance zwischen regulatorischer Einhaltung und wirtschaftlicher Wirtschaftlichkeit weiterhin eine zentrale Herausforderung darstellt.

Marktübersicht für chemische Staubbekämpfungsmittel

Der Markt ist nach Art, Typ und Endverwendung segmentiert.

- Von Natur aus

Der Markt für chemische Staubbindemittel wird nach ihrer Art in Trocken- und Nassbindemittel unterteilt. Nassbindemittel dominierten 2025 mit einem Marktanteil von 58,5 % den Markt. Dies ist auf ihre hohe Wirksamkeit bei der Bindung von Feinstaubpartikeln und die sofortige Staubbekämpfung in großen Einsatzbereichen zurückzuführen. Nassbindemittel werden aufgrund ihrer einfachen Anwendung mittels Sprühsystemen und ihrer Fähigkeit, Feinstaub in der Luft effizient zu reduzieren, häufig im Bergbau und auf Baustellen eingesetzt. Ihre Kompatibilität mit wasserbasierten Prozessen und das geringere Risiko der Wiederaufwirbelung tragen zusätzlich zu ihrer starken Verbreitung bei. Darüber hinaus hat der verstärkte Fokus der Regulierungsbehörden auf Arbeitssicherheit und Luftreinhaltung die Nachfrage nach Nassbindemitteln in anspruchsvollen Anwendungen erhöht.

Für das Segment der Trockenstaubbindemittel wird von 2026 bis 2033 das schnellste Wachstum erwartet. Dies wird durch die zunehmende Nutzung in Regionen mit Wasserknappheit und strengen Wasserverbrauchsvorschriften begünstigt. Trockenbindemittel bieten im Vergleich zu herkömmlichen Nassverfahren eine länger anhaltende Staubbekämpfung und einen geringeren Wartungsaufwand. Ihre Eignung für abgelegene Bergbaustandorte und unbefestigte Straßen, wo die Wasserverfügbarkeit begrenzt ist, trägt zu einem steigenden Interesse bei. Fortschritte in der Formulierungstechnologie verbessern zudem ihre Effizienz und Umweltverträglichkeit und beschleunigen so das Marktwachstum.

- Nach Typ

Der Markt für chemische Staubbindemittel ist nach Produkttyp in Polymeremulsionen, hygroskopische Salze und sonstige Produkte unterteilt. Polymeremulsionen erzielten 2025 den größten Marktanteil, da sie stark binden und auf staubgefährdeten Oberflächen dauerhafte Schutzschichten bilden. Diese Mittel werden aufgrund ihrer langen Lebensdauer und Beständigkeit gegenüber Verkehr und Witterungseinflüssen häufig auf Transportwegen im Bergbau und auf Baustellen eingesetzt. Ihre Wirksamkeit bei der Reduzierung von Feinstaubemissionen über lange Zeiträume macht sie zu einer kosteneffizienten Lösung für industrielle Großanlagen. Steigende Investitionen in die Infrastrukturentwicklung haben die Nachfrage nach polymerbasierten Staubbindemitteln zusätzlich verstärkt.

Das Segment der hygroskopischen Salze dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Grund dafür ist ihre Fähigkeit, Feuchtigkeit aus der Luft anzuziehen und zu speichern, wodurch eine kontinuierliche Staubbindung gewährleistet wird. Diese Salze werden aufgrund ihrer relativ geringen Kosten und einfachen Anwendung häufig auf unbefestigten Straßen und in Materialumschlagsbereichen eingesetzt. Der zunehmende Einsatz in Entwicklungsländern, wo die Kostensensibilität hoch ist, trägt zum Wachstum dieses Segments bei. Verbesserungen der Produktrezepturen zur Reduzierung von Korrosion und Umweltbelastung erhöhen zudem ihre Akzeptanz in verschiedenen Endverbraucherbranchen.

- Nach Endverwendung

Basierend auf der Endverwendung ist der Markt für chemische Staubbindemittel in die Segmente Bergbau, Bauwesen, Chemie & Pharmazie, Metallgewinnung, Industriematerialien, Gesteinsproduktion und Sonstige unterteilt. Das Bergbausegment dominierte 2025 den Marktanteil, bedingt durch den hohen Bedarf an Staubbekämpfung bei Bohr-, Spreng- und Transportarbeiten. Strenge Arbeitsschutz- und Umweltauflagen zwingen Bergbauunternehmen zur Anwendung fortschrittlicher Staubbindemittel. Der große Umfang der Bergbaubetriebe und die kontinuierliche Staubbelastung machen chemische Staubbindemittel unerlässlich für die Betriebssicherheit und die Einhaltung gesetzlicher Vorschriften. Die anhaltende weltweite Nachfrage nach Mineralien und Metallen sorgt weiterhin für einen starken Verbrauch in diesem Segment.

Der Bausektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die rasante Urbanisierung und den weltweiten Ausbau von Infrastrukturprojekten. Bauarbeiten wie Erdbewegungen, Abrissarbeiten und Materialtransport erzeugen erhebliche Mengen an Staub, wodurch der Bedarf an effektiven Staubbekämpfungslösungen steigt. Die zunehmende Durchsetzung von Luftreinhaltebestimmungen in städtischen Gebieten beschleunigt deren Anwendung. Die flexible Einsatzmöglichkeit chemischer Staubbindemittel in verschiedenen Bauumgebungen trägt zusätzlich zu deren steigender Nutzung in diesem Anwendungsbereich bei.

Marktanalyse für chemische Staubbindemittel

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 47,5 % den Markt für chemische Staubbindemittel. Treiber dieses Wachstums waren die rasche Infrastrukturentwicklung, umfangreiche Bergbauaktivitäten und groß angelegte Bauprojekte in den Schwellenländern.

- Die hohe Nachfrage nach Staubbekämpfungslösungen auf Bergbautransportwegen, Baustellen und in der industriellen Materialhandhabung sowie die kostengünstige Produktion und Verfügbarkeit von Rohstoffen beschleunigen das regionale Marktwachstum.

- Strenge Umweltauflagen in Bezug auf die Luftqualität, ein wachsendes Bewusstsein für die Sicherheit der Arbeitnehmer und steigende staatliche Investitionen in Verkehr und städtische Infrastruktur begünstigen den anhaltenden Verbrauch chemischer Staubbindemittel.

Einblick in den chinesischen Markt für chemische Staubbekämpfungsmittel

China hielt 2025 den größten Anteil am asiatisch-pazifischen Markt für chemische Staubbindemittel. Dies ist auf den dominanten Bergbausektor, die große Bauindustrie und die umfangreiche industrielle Fertigungsbasis zurückzuführen. Die konsequente Durchsetzung von Emissionsnormen durch die Regierung, insbesondere in Bergbau- und städtischen Baugebieten, fördert die Anwendung dieser Mittel. Der kontinuierliche Ausbau der Infrastruktur sowie großangelegte Straßen- und Schienenprojekte verstärken die Marktnachfrage zusätzlich.

Einblick in den indischen Markt für chemische Staubbekämpfungsmittel

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die rasante Urbanisierung, die steigende Bergbauproduktion und den beschleunigten Infrastrukturausbau im Rahmen nationaler Programme. Der zunehmende regulatorische Fokus auf Feinstaubbekämpfung und Arbeitssicherheit fördert den Einsatz chemischer Staubbindemittel. Der Ausbau des Straßenbaus, der Steinbruchbetriebe und die industrielle Materialhandhabung tragen zur starken Marktdynamik bei.

Einblick in den europäischen Markt für chemische Staubbekämpfungsmittel

Der europäische Markt für chemische Staubbindemittel wächst stetig. Strenge Umweltauflagen, ein hoher Stellenwert der Arbeitssicherheit und die zunehmende Anwendung nachhaltiger Staubbekämpfungsmethoden tragen dazu bei. Die Nachfrage wird von der Bauindustrie, der Metallgewinnung und der industriellen Materialverarbeitung getrieben. Der Fokus der Region auf umweltfreundliche und biologisch abbaubare Staubbindemittelformulierungen prägt die Trends bei der Produktakzeptanz.

Einblick in den deutschen Markt für chemische Staubbekämpfungsmittel

Das Marktwachstum in Deutschland wird durch den hochentwickelten Bausektor, die starke Industriebasis und die strengen Luftreinhaltebestimmungen angetrieben. Deutschland legt großen Wert auf die Einhaltung von Umweltstandards, was zu einer stetigen Nachfrage nach leistungsstarken Staubbindemitteln führt. Besonders häufig werden diese in der industriellen Materialhandhabung, der Metallgewinnung und bei großflächigen Infrastrukturprojekten eingesetzt.

Einblick in den britischen Markt für chemische Staubbekämpfungsmittel

Der britische Markt profitiert von Infrastruktursanierungsmaßnahmen, steigender Bauleistung und zunehmender behördlicher Kontrolle von Staubemissionen auf Baustellen. Der wachsende Fokus auf städtische Luftreinhaltung und Arbeitnehmergesundheit verstärkt die Nachfrage. Der Einsatz chemischer Staubbindemittel nimmt in den Bereichen Bau, Abbruch und Straßeninstandhaltung zu.

Einblick in den nordamerikanischen Markt für chemische Staubbekämpfungsmittel

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen im Bergbau, zunehmende Bautätigkeiten und die strikte Einhaltung von Umwelt- und Arbeitsschutzbestimmungen. Der verstärkte Einsatz fortschrittlicher Staubbekämpfungslösungen auf Transportwegen und Industriegeländen treibt die Nachfrage an. Der Fokus auf betriebliche Effizienz und die Einhaltung gesetzlicher Vorschriften unterstützt weiterhin das Marktwachstum.

Einblick in den US-Markt für chemische Staubbekämpfungsmittel

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch ihre umfangreichen Bergbauaktivitäten, den großen Bausektor und die etablierte Industrie für Industriematerialien. Strenge regulatorische Rahmenbedingungen für Feinstaubemissionen und Arbeitssicherheit sind wesentliche Nachfragetreiber. Laufende Investitionen in den Infrastrukturausbau und die Modernisierung der Industrie stärken die Marktposition der USA zusätzlich.

Marktanteil von chemischen Staubbindemitteln

Die Branche der chemischen Staubbindemittel wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Quäker Houghton (USA)

- Benetech Inc. (USA)

- Alumichem A/S (Dänemark)

- Cypher Environmental (Kanada)

- FUCHS (Deutschland)

- Hexion Inc. (USA)

- Dow (USA)

- Camfil (Schweden)

- Tecpro Systems Ltd. (Indien)

- Ecolab Inc. (USA)

- Cargill, Incorporated (USA)

- Chemtex Speciality Limited (Indien)

- Dust Solutions, Inc. (USA)

- Donaldson Company, Inc. (USA)

- I-CAT Environmental Solutions (UK)

- ADW (USA)

- CHEMIKA (Schweiz)

- Rare Track Speciality Product LLP (Indien)

- Celanese Corporation (USA)

- Accéntuate Ltd (UK)

Neueste Entwicklungen auf dem globalen Markt für chemische Staubbindemittel

- Im September 2024 erweiterte die Donaldson Company ihren Produktionsstandort in Johor, Malaysia, und stärkte damit ihre Produktionskapazitäten für industrielle Staubbekämpfungs- und -unterdrückungslösungen. Diese Erweiterung trägt der steigenden Nachfrage aus dem Bergbau- und Baugewerbe im asiatisch-pazifischen Raum Rechnung und verbessert Donaldsons Fähigkeit, Großkunden aus der Industrie zu bedienen. Dadurch wird der Wettbewerb auf dem Markt für chemische Staubbekämpfungsmittel weiter intensiviert.

- Im Juli 2024 ging Spraying Systems Co. eine Partnerschaft mit Rio Tinto ein, um maßgeschneiderte, wassersparende Staubbekämpfungslösungen für den Eisenerzbergbau in Westaustralien zu entwickeln. Diese Zusammenarbeit begegnet den zentralen Herausforderungen im Zusammenhang mit Wasserknappheit und der Einhaltung gesetzlicher Vorschriften, setzt Maßstäbe für nachhaltige Staubbekämpfungsmethoden im Großbergbau und fördert die breitere Marktakzeptanz fortschrittlicher, sprühbasierter chemischer Staubbekämpfungsmittel.

- Im Mai 2024 stellte Camfil AB sein Aktivkohle-Filtersystem CamCarb XG vor, das die Staub- und Schadstoffkontrolle in chemischen Prozessumgebungen verbessert. Mit dieser Markteinführung erweitert Camfil sein Portfolio über die herkömmliche Staubabscheidung hinaus um die Partikel- und Chemikalienkontrolle und deckt damit den Bedarf an leistungsstarken Lösungen zur Schadstoffbekämpfung in regulierten Industrieumgebungen und der Spezialfertigung.

- Im März 2024 schloss Nederman Holding AB die Übernahme von Dust Solutions Inc. ab und baute damit seine Marktpräsenz im nordamerikanischen Markt für Staubbekämpfung weiter aus. Diese Akquisition stärkt Nedermans Angebot an mobilen und stationären Staubbekämpfungslösungen für Bau- und Abbrucharbeiten, fördert die Marktkonsolidierung und verbessert den Zugang zu integrierten chemischen Staubbekämpfungslösungen.

- Im Januar 2024 brachte die Quaker Chemical Corporation ihr polymerbasiertes Staubbindemittel DUSTLOCK auf den Markt, das speziell für den Einsatz im Kohlebergbau entwickelt wurde. Die Produkteinführung trägt dem Bedarf an länger anhaltender Staubbindung bei reduziertem Wasserverbrauch Rechnung, unterstützt Effizienzsteigerungen im Bergbau und fördert Innovationen hin zu leistungsstarken, polymerbasierten chemischen Staubbindemitteln.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.