Global Cardiovascular Prosthetic Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.86 Billion

USD

16.90 Billion

2025

2033

USD

8.86 Billion

USD

16.90 Billion

2025

2033

| 2026 –2033 | |

| USD 8.86 Billion | |

| USD 16.90 Billion | |

| % | |

|

Segmentierung des globalen Marktes für kardiovaskuläre Prothesen nach Typen (Herzklappen und Herzschrittmacher), Anwendungen (Chirurgie und Forschung), Endnutzer (Krankenhäuser, Kliniken/Herzzentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für kardiovaskuläre Prothesen

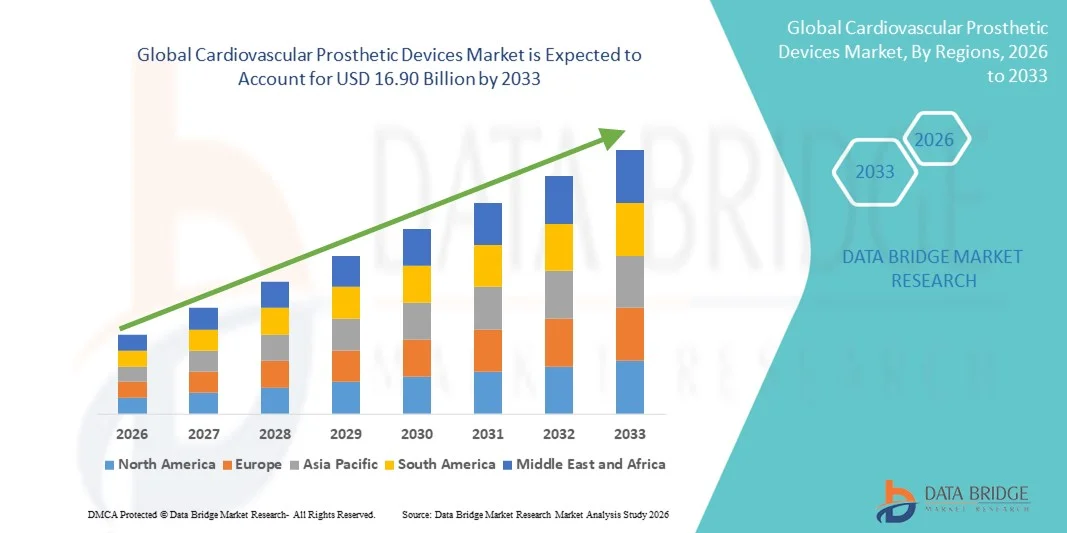

- Der globale Markt für kardiovaskuläre Prothesen hatte im Jahr 2025 einen Wert von 8,86 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 16,90 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,41 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Alterung der Bevölkerung und die kontinuierlichen Fortschritte bei Herzimplantaten angetrieben, was zu einer verstärkten Nutzung von Prothesenlösungen in Krankenhäusern und Herzzentren weltweit führt.

- Darüber hinaus etabliert die steigende Nachfrage nach minimalinvasiven Eingriffen, verbesserten Behandlungsergebnissen und langlebigen, biokompatiblen Prothesen – wie Herzklappen, Gefäßprothesen und Stents – kardiovaskuläre Prothesen als unverzichtbaren Bestandteil der modernen Herztherapie. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von kardiovaskulären Prothesenlösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für kardiovaskuläre Prothesen

- Kardiovaskuläre Prothesen, darunter Herzklappen, Gefäßprothesen und Anuloplastieringe, werden aufgrund ihrer Fähigkeit, die normale Herz-Kreislauf-Funktion wiederherzustellen, die Überlebensraten der Patienten zu verbessern und die Lebensqualität zu steigern, zu unverzichtbaren Bestandteilen der modernen Herzversorgung in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach kardiovaskulären Prothesen wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, eine wachsende ältere Bevölkerung und kontinuierliche technologische Fortschritte angetrieben, die minimalinvasive und transkatheterale Eingriffe mit verbesserter Sicherheit und besseren klinischen Ergebnissen ermöglichen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,4 % den Markt für kardiovaskuläre Prothesen. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz innovativer Herzimplantate, günstige Erstattungspolitiken und die starke Präsenz führender Medizintechnikhersteller. Die USA trugen aufgrund hoher Eingriffszahlen und der schnellen Verbreitung von Herzklappenprothesen und Gefäßimplantaten der nächsten Generation den größten Teil zur regionalen Nachfrage bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für kardiovaskuläre Prothesen sein und voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, ein zunehmendes Bewusstsein für die Herz-Kreislauf-Gesundheit, der Ausbau der Krankenhausinfrastruktur und der wachsende Zugang zu fortschrittlichen herzchirurgischen und interventionellen Verfahren in Ländern wie China und Indien.

- Das Segment der chirurgischen Eingriffe dominierte den Markt mit dem größten Umsatzanteil von 71,2 % im Jahr 2025, was auf die hohe Anzahl weltweit durchgeführter kardiovaskulärer Operationen zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für kardiovaskuläre Prothesen

|

Attribute |

Wichtige Markteinblicke in kardiovaskuläre Prothesen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für kardiovaskuläre Prothesen

Fortschritte bei minimalinvasiven und kardiovaskulären Prothesen der nächsten Generation

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für kardiovaskuläre Prothesen ist die kontinuierliche Weiterentwicklung minimalinvasiver Technologien und Prothesendesigns der nächsten Generation, darunter Transkatheter-Herzklappen, biobasierte Gefäßprothesen und polymerbasierte Gefäßprothesen. Diese Innovationen revolutionieren kardiovaskuläre Eingriffe, indem sie das Operationstrauma reduzieren, Krankenhausaufenthalte verkürzen und die langfristigen Patientenergebnisse verbessern.

- Beispielsweise hat die zunehmende Verwendung von Aortenklappenprothesen mittels Transkatheter (TAVR) den Behandlungszugang für Patienten mit hohem oder mittlerem Operationsrisiko deutlich erweitert. Geräte wie ballonexpandierbare und selbstexpandierende Herzklappenprothesen finden in entwickelten und aufstrebenden Gesundheitssystemen breite Anwendung.

- Technologische Fortschritte in der Materialwissenschaft, darunter der Einsatz biokompatibler Polymere, biotechnologisch hergestellter Materialien und verbesserter Beschichtungen, verbessern die Haltbarkeit, Hämokompatibilität und Leistungsfähigkeit kardiovaskulärer Prothesen. Diese Innovationen tragen dazu bei, Komplikationen wie Thrombose, Verkalkung und Degeneration der Prothesen im Laufe der Zeit zu reduzieren.

- Die Integration fortschrittlicher Bildgebungsverfahren und patientenspezifischer Prothesendesigns verbessert die Präzision von Eingriffen zusätzlich. Maßgeschneiderte kardiovaskuläre Prothesen, die auf die Anatomie des Patienten abgestimmt sind, unterstützen eine bessere Platzierung der Implantate und langfristige funktionelle Ergebnisse, insbesondere bei komplexen Herz- und Gefäßoperationen.

- Dieser Trend hin zu weniger invasiven, langlebigeren und patientenorientierteren kardiovaskulären Prothesenlösungen verändert die klinische Praxis und erweitert weltweit den Kreis der Patienten, die für Prothesenimplantationen in Frage kommen.

- Infolgedessen investieren führende Medizinproduktehersteller verstärkt in Forschung und Entwicklung, um innovative kardiovaskuläre Prothesen einzuführen, die den sich wandelnden klinischen Leitlinien und den Präferenzen der Chirurgen entsprechen.

Marktdynamik für kardiovaskuläre Prothesen

Treiber

Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und alternde Bevölkerung

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, darunter koronare Herzkrankheit, Herzklappenerkrankungen und periphere Gefäßerkrankungen, ist ein wesentlicher Faktor für die steigende Nachfrage nach kardiovaskulären Prothesen. Steigende Inzidenzraten führen direkt zu einem höheren Bedarf an chirurgischen und interventionellen Eingriffen, die Prothesenlösungen erfordern.

- Beispielsweise hat die steigende Zahl von Patienten mit diagnostizierter Aortenstenose und Herzklappenfunktionsstörung die Anwendung von Herzklappenprothesen sowohl bei chirurgischen als auch bei transkathetergestützten Eingriffen deutlich erhöht, insbesondere bei älteren Bevölkerungsgruppen.

- Die weltweit alternde Bevölkerung ist ein weiterer entscheidender Faktor für das Marktwachstum, da ältere Menschen anfälliger für Herz-Kreislauf-Erkrankungen sind, die den Einsatz von Prothesen erforderlich machen. Die altersbedingte Degeneration von Herzklappen und Blutgefäßen erhöht den Bedarf an Ersatz- und Reparaturverfahren.

- Fortschritte in der Gesundheitsinfrastruktur, ein verbesserter Zugang zur Herz-Kreislauf-Versorgung und ein wachsendes Bewusstsein für Früherkennung und -behandlung beschleunigen den Einsatz von Herz-Kreislauf-Prothesen in Krankenhäusern und spezialisierten Herzzentren zusätzlich.

- Zudem begünstigen günstige Erstattungspolitiken in entwickelten Regionen und steigende Investitionen im Gesundheitswesen in Schwellenländern höhere Behandlungszahlen und stärken damit die Wachstumsaussichten des Marktes.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Risiko von Komplikationen nach der Implantation

- Die hohen Kosten moderner kardiovaskulärer Prothesen stellen nach wie vor eine erhebliche Herausforderung für deren breite Anwendung dar, insbesondere in kostensensiblen und ressourcenarmen Gesundheitseinrichtungen. Hochwertige Herzklappenprothesen und Gefäßprothesen können die Gesamtbehandlungskosten erheblich erhöhen.

- So sind beispielsweise transkathetergestützte Herzklappenprothesen oft deutlich teurer als herkömmliche chirurgische Alternativen, was ihre Verfügbarkeit in Entwicklungsländern und kleineren Gesundheitseinrichtungen mit begrenzten Budgets einschränkt.

- Trotz technologischer Fortschritte geben die Risiken von Komplikationen nach der Implantation, wie Geräteversagen, Thrombose, Infektion und strukturelle Verschlechterung, weiterhin Anlass zur Sorge bei Ärzten und Patienten. Diese Risiken erfordern eine langfristige Überwachung und in manchen Fällen wiederholte Eingriffe.

- Strenge regulatorische Anforderungen und langwierige Zulassungsverfahren für kardiovaskuläre Prothesen können die Markteinführung verzögern und die Entwicklungskosten für Hersteller erhöhen, was sich wiederum negativ auf die Marktexpansion auswirkt.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, verbesserte klinische Ergebnisse, erhöhte Gerätehaltbarkeit und eine breitere Kostenerstattung wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums des Marktes für kardiovaskuläre Prothesen sein.

Marktübersicht für kardiovaskuläre Prothesen

Der Markt ist segmentiert nach Art, Anwendung und Endnutzer.

- Nach Typen

Basierend auf dem Produkttyp ist der globale Markt für kardiovaskuläre Prothesen in Herzklappen und Herzschrittmacher unterteilt. Das Segment der Herzklappen dominierte den Markt mit einem Umsatzanteil von 58,4 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Herzklappenerkrankungen wie Aortenstenose und Mitralklappeninsuffizienz zurückzuführen. Die weltweit zunehmende Alterung der Bevölkerung hat die Nachfrage nach Herzklappenersatzoperationen deutlich erhöht. Technologische Fortschritte bei bioprothetischen und mechanischen Herzklappen haben die Haltbarkeit und die Behandlungsergebnisse verbessert. Die zunehmende Anwendung minimalinvasiver Verfahren wie des transkathetergestützten Aortenklappenersatzes (TAVR) trägt zusätzlich zur Marktführerschaft dieses Segments bei. Starke klinische Evidenz für die Wirksamkeit der Herzklappen ist ein wichtiger Faktor für die Präferenz der Ärzte. Günstige Erstattungspolitiken in entwickelten Ländern fördern die Anwendung. Auch das wachsende Bewusstsein für die Früherkennung von Herzklappenerkrankungen trägt zu den steigenden Fallzahlen bei. Der weltweite Ausbau von Herzzentren stärkt die führende Position dieses Segments weiter.

Für den Markt für Herzschrittmacher wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigenden Raten von Herzrhythmusstörungen und Reizleitungsstörungen. Die zunehmende Verbreitung von lebensstilbedingten Herz-Kreislauf-Erkrankungen steigert die Nachfrage deutlich. Fortschritte bei kabellosen Herzschrittmachern und MRT-kompatiblen Geräten verbessern die Sicherheit und Akzeptanz. Die wachsende Zahl älterer Menschen trägt maßgeblich zu den steigenden Implantationsraten von Herzschrittmachern bei. Technologische Innovationen, die eine Fernüberwachung ermöglichen, optimieren das Patientenmanagement. Der erweiterte Zugang zu elektrophysiologischen Dienstleistungen unterstützt das Wachstum. Ein gesteigertes Bewusstsein der Ärzte und eine höhere Akzeptanz bei den Patienten beschleunigen die Verbreitung zusätzlich. Steigende Investitionen in die Forschung und Entwicklung von Herzgeräten stärken die zukünftige Marktentwicklung.

- Durch Bewerbung

Basierend auf der Anwendung ist der globale Markt für kardiovaskuläre Prothesen in die Segmente Chirurgie und Forschung unterteilt. Das Segment Chirurgie dominierte den Markt mit einem Umsatzanteil von 71,2 % im Jahr 2025, bedingt durch die hohe Anzahl weltweit durchgeführter kardiovaskulärer Eingriffe. Die zunehmende Belastung durch koronare Herzkrankheit, Herzinsuffizienz und angeborene Herzfehler trägt zur steigenden Nachfrage bei. Kardiovaskuläre Prothesen sind unerlässlich für den Herzklappenersatz, die Rhythmustherapie und die strukturelle Herzreparatur. Fortschritte in den Operationstechniken und die Präzision der Implantate verbessern die Erfolgsraten der Eingriffe. Die zunehmende Verfügbarkeit spezialisierter Herzzentren stärkt dieses Segment zusätzlich. Solide Erstattungssysteme fördern chirurgische Eingriffe. Die wachsende Anwendung minimalinvasiver und hybrider Operationsverfahren steigert die Nutzung. Steigende Gesundheitsausgaben in Schwellenländern tragen zur anhaltenden Marktführerschaft bei.

Der Forschungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,8 % am schnellsten wachsen. Treiber dieses Wachstums sind der zunehmende Fokus auf kardiovaskuläre Innovationen und die Entwicklung von Prothesen der nächsten Generation. Akademische Einrichtungen und Forschungsorganisationen investieren massiv in die Prüfung und Validierung von Medizinprodukten. Die steigende Anzahl klinischer Studien für neuartige Prothesenmaterialien stützt die Nachfrage. Kooperationen zwischen Medizintechnikunternehmen und Forschungsinstituten beschleunigen Innovationen. Die zunehmende Förderung der kardiovaskulären Forschung durch Regierungen und private Einrichtungen beflügelt die Aktivitäten. Die Entwicklung biobasierter und intelligenter Prothesen treibt das Wachstum zusätzlich an. Ausweitung translationaler Forschungsinitiativen stärkt die Dynamik des Segments. Langfristige Innovationspipelines unterstützen ein nachhaltiges Wachstum.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für kardiovaskuläre Prothesen in Krankenhäuser, Kliniken/Herzzentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 49,6 % im Jahr 2025. Dies ist auf die Verfügbarkeit fortschrittlicher chirurgischer Infrastruktur und spezialisierter Herzstationen zurückzuführen. Krankenhäuser führen komplexe kardiovaskuläre Eingriffe durch, die multidisziplinäre Expertise erfordern. Die Anwesenheit erfahrener Herzchirurgen ermöglicht ein höheres Eingriffsvolumen. Moderne Diagnose- und Bildgebungsverfahren verbessern die chirurgische Präzision. Krankenhäuser profitieren von einer hohen Kostenerstattung für kardiovaskuläre Operationen. Die wachsende Präferenz der Patienten für stationäre Behandlungen stärkt die Marktführerschaft. Kontinuierliche Modernisierungen der chirurgischen Ausrüstung fördern die Akzeptanz zusätzlich. Eine hohe Kapazität zur Behandlung von Notfällen festigt die führende Position.

Für das Segment der Kliniken/Herzzentren wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,9 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die rasante Expansion spezialisierter Herzzentren weltweit. Diese Zentren bieten eine fokussierte kardiovaskuläre Versorgung mit kürzeren Wartezeiten für Patienten. Die zunehmende Präferenz für ambulante und minimalinvasive Eingriffe unterstützt dieses Wachstum. Geringere Betriebskosten im Vergleich zu Krankenhäusern fördern die Einführung neuer Medizintechnik. Steigende private Investitionen im Gesundheitswesen beschleunigen die Expansion der Zentren. Der zunehmende Medizintourismus im Bereich der Herzversorgung steigert die Nachfrage zusätzlich. Technologische Fortschritte ermöglichen komplexe Eingriffe in spezialisierten Kliniken. Der verbesserte Patientenkomfort stärkt die langfristigen Wachstumsaussichten.

Marktanalyse für kardiovaskuläre Prothesen

- Nordamerika dominierte 2025 den Markt für kardiovaskuläre Prothesen mit dem größten Umsatzanteil von 38,4 %, was auf eine hochentwickelte Gesundheitsinfrastruktur, die starke Akzeptanz innovativer Herzimplantate und die Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Die Region profitiert von einem hohen Bewusstsein für Herz-Kreislauf-Erkrankungen, frühzeitiger Diagnose und der breiten Verfügbarkeit fortschrittlicher chirurgischer und interventioneller kardiologischer Verfahren. Günstige Erstattungspolitiken für Herzklappenersatz, Herzschrittmacherimplantationen und Gefäßprothesenoperationen unterstützen die Marktführerschaft zusätzlich.

- Kontinuierliche technologische Fortschritte bei Transkatheter-Herzklappen und minimalinvasiven Herzimplantaten beschleunigen deren Verbreitung. Hohe Gesundheitsausgaben und ausgeprägte klinische Expertise in Krankenhäusern und Herzzentren stärken die führende Position Nordamerikas.

Einblick in den US-amerikanischen Markt für kardiovaskuläre Prothesen

Der US-amerikanische Markt für kardiovaskuläre Prothesen trug 2025 maßgeblich zur regionalen Nachfrage bei. Treiber dieser Entwicklung waren die hohe Anzahl an Eingriffen und die rasche Verbreitung von Herzklappenprothesen, Herzschrittmachern und Gefäßimplantaten der nächsten Generation. Aufgrund der alternden Bevölkerung und lebensstilbedingter Risikofaktoren ist die Prävalenz von Herz-Kreislauf-Erkrankungen in den USA hoch. Umfangreiche klinische Studien und die frühzeitige Einführung innovativer Technologien fördern das Marktwachstum. Günstige Erstattungsrahmen begünstigen den Einsatz fortschrittlicher Prothesen sowohl bei chirurgischen als auch bei katheterbasierten Eingriffen. Die Präsenz großer Hersteller und kontinuierliche Produkteinführungen stärken den US-Markt zusätzlich. Der zunehmende Fokus auf minimalinvasive und transkatheterbasierte Verfahren treibt die anhaltende Nachfrage weiter an.

Einblick in den europäischen Markt für kardiovaskuläre Prothesen

Der europäische Markt für kardiovaskuläre Prothesen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Begünstigt wird dies durch die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und die alternde Bevölkerung. Gut etablierte öffentliche Gesundheitssysteme in Westeuropa ermöglichen einen breiten Zugang zu herzchirurgischen Eingriffen. Die zunehmende Anwendung von Transkatheter-Aortenklappenimplantationen und fortschrittlichen Gefäßprothesen treibt das Marktwachstum an. Starke regulatorische Unterstützung für Innovationen im Bereich Medizinprodukte und klinische Forschung beschleunigt die Markteinführung zusätzlich. Länder in der gesamten Region investieren in die Modernisierung der kardiologischen Versorgungsinfrastruktur. Der wachsende Fokus auf frühzeitige Intervention und verbesserte Patientenergebnisse unterstützt das nachhaltige Wachstum in ganz Europa.

Einblick in den britischen Markt für kardiovaskuläre Prothesen

Der Markt für kardiovaskuläre Prothesen in Großbritannien wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch die steigende Nachfrage nach Herzoperationen und interventionellen kardiologischen Eingriffen. Der National Health Service (NHS) spielt eine Schlüsselrolle bei der Sicherstellung des Zugangs zu fortschrittlichen kardiovaskulären Behandlungen. Die zunehmende Anwendung minimalinvasiver Herzklappenersatz- und Herzschrittmachertechnologien unterstützt das Marktwachstum. Die steigende Prävalenz von koronarer Herzkrankheit und Herzrhythmusstörungen treibt die Nachfrage zusätzlich an. Kontinuierliche Investitionen in kardiologische Kompetenzzentren und die Spezialausbildung erhöhen die Anzahl der durchgeführten Eingriffe. Auch das starke klinische Forschungsumfeld Großbritanniens trägt zu Innovation und der breiten Anwendung neuer Technologien bei.

Einblick in den deutschen Markt für kardiovaskuläre Prothesen

Der deutsche Markt für kardiovaskuläre Prothesen zählt zu den größten in Europa. Dies ist auf die hochentwickelte Gesundheitsinfrastruktur und den starken Fokus auf medizinische Innovation zurückzuführen. Deutschland verzeichnet eine hohe Anzahl an kardiovaskulären Eingriffen, insbesondere Herzklappenersatz und Gefäßoperationen. Die frühzeitige Einführung technologisch fortschrittlicher Prothesen treibt das Marktwachstum an. Eine gute Kostenerstattung und ein gut ausgebautes Krankenhausnetz fördern die breite Anwendung. Deutschlands führende Rolle in der Medizintechnik und der klinischen Forschung stärkt die Marktexpansion zusätzlich. Kontinuierliche Modernisierungen der kardiologischen Versorgung sichern die langfristige Nachfrage.

Markteinblicke für kardiovaskuläre Prothesen im asiatisch-pazifischen Raum

Der Markt für kardiovaskuläre Prothesen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und soll von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,2 % expandieren. Dieses Wachstum wird durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für Herz-Kreislauf-Gesundheit und den Ausbau der Krankenhausinfrastruktur angetrieben. Die rasche Urbanisierung und veränderte Lebensgewohnheiten tragen zu einer höheren Prävalenz von Herzerkrankungen in der gesamten Region bei. Regierungen investieren massiv in die Verbesserung des Zugangs zu fortschrittlicher Herzversorgung. Die zunehmende Verfügbarkeit qualifizierter Herzchirurgen und interventioneller Kardiologen fördert die Akzeptanz zusätzlich. Auch der wachsende Medizintourismus im Bereich kardiologischer Eingriffe steigert die regionale Nachfrage.

Einblick in den japanischen Markt für kardiovaskuläre Prothesen

Der japanische Markt für kardiovaskuläre Prothesen gewinnt aufgrund der rasch alternden Bevölkerung und der hohen Prävalenz von Herz-Kreislauf-Erkrankungen stetig an Bedeutung. Japan hat weltweit einen der höchsten Anteile älterer Menschen, was die Nachfrage nach Herzklappenersatz und Herzschrittmacherimplantationen deutlich erhöht. Der starke Fokus auf minimalinvasive und katheterbasierte Verfahren fördert das Marktwachstum. Eine moderne Krankenhausinfrastruktur und die hohe Akzeptanz innovativer Medizintechnologien verbessern die Behandlungsergebnisse. Kontinuierliche Investitionen in die kardiovaskuläre Forschung und die Entwicklung neuer Medizinprodukte stärken den Markt zusätzlich. Günstige Erstattungspolitiken unterstützen die breite Anwendung moderner Prothesen.

Einblick in den chinesischen Markt für kardiovaskuläre Prothesen

Der chinesische Markt für kardiovaskuläre Prothesen wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die schnell wachsende Patientenzahl und der zunehmende Zugang zu fortschrittlicher Herzversorgung. Die steigende Inzidenz von Herz-Kreislauf-Erkrankungen aufgrund von Urbanisierung und veränderten Lebensgewohnheiten ist ein wesentlicher Wachstumstreiber. Staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur und zum Ausbau kardiologischer Fachkliniken beschleunigen die Einführung dieser Implantate. Die zunehmende Verfügbarkeit qualifizierter Herzchirurgen und interventioneller Einrichtungen fördert das Wachstum der Eingriffe. Inländische Hersteller verbessern die Erschwinglichkeit und Verfügbarkeit von kardiovaskulären Prothesen. Das wachsende Bewusstsein für Früherkennung und -behandlung stärkt die Marktentwicklung in China zusätzlich.

Marktanteil von kardiovaskulären Prothesen

Die Branche der kardiovaskulären Prothesen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Medtronic (Irland)

• Abbott (USA)

• Boston Scientific (USA)

• Edwards Lifesciences (USA)

• Johnson & Johnson (USA)

• Biotronik (Deutschland)

• LivaNova (Großbritannien)

• Terumo Corporation (Japan)

• Stryker Corporation (USA)

• MicroPort Scientific Corporation (China)

• Merit Medical Systems (USA)

• B. Braun Melsungen AG (Deutschland)

• Cook Medical (USA)

Neueste Entwicklungen auf dem globalen Markt für kardiovaskuläre Prothesen

- Im März 2021 erhielt Medtronic plc die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihre Harmony™ Transkatheter-Pulmonalklappe (TPV), die erste minimalinvasive Therapie für Patienten mit schwerer Pulmonalklappeninsuffizienz in Verbindung mit angeborenen Herzfehlern. Sie ermöglicht einen katheterbasierten Ansatz, der die Notwendigkeit einer offenen Herzoperation sowohl bei Erwachsenen als auch bei Kindern reduziert.

- Im August 2021 gab Medtronic die FDA-Zulassung seines Evolut FX Transkatheter-Aortenklappenersatzsystems (TAVR) der nächsten Generation bekannt. Dieses System verbessert die Benutzerfreundlichkeit und die Präzision des Eingriffs bei der Behandlung symptomatischer schwerer Aortenstenose und untermauert damit die führende Position von Medtronic im Bereich der Transkatheter-Herzklappentechnologie.

- Im August 2023 erhielt das J-Valve Transfemoral System von Genesis MedTech von der US-amerikanischen Arzneimittelbehörde FDA die Auszeichnung als bahnbrechendes Medizinprodukt für die minimalinvasive Behandlung schwerer nativer Aorteninsuffizienz und kombinierter Aortenklappenerkrankungen. Dies beschleunigte die Entwicklung und die Kommunikation mit den Zulassungsbehörden für dieses neuartige Prothesenklappensystem.

- Im März 2024 gab Medtronic die FDA-Zulassung des Evolut FX+ TAVR-Systems der neuesten Generation zur Behandlung der symptomatischen schweren Aortenstenose bekannt. Das System zeichnet sich durch Designverbesserungen aus, die den Zugang zu den Koronararterien erleichtern, ohne die Klappenfunktion zu beeinträchtigen, und stellt somit einen wichtigen Fortschritt in der TAVR-Technologie dar.

- Im Februar 2024 wurde das EVOQUE™-Trikuspidalklappenersatzsystem von Edwards Lifesciences als erste transkatheterale Therapie von der US-amerikanischen Arzneimittelbehörde FDA zur Behandlung der Trikuspidalklappeninsuffizienz zugelassen und bietet damit eine minimalinvasive Option für Patienten, die auf eine optimale medikamentöse Therapie nicht ausreichend angesprochen haben.

- Im Mai 2025 gab Edwards Lifesciences bekannt, dass seine SAPIEN 3 Transkatheter-Aortenklappenersatz-Plattform (TAVR) die FDA-Zulassung für die Anwendung bei asymptomatischen Patienten mit schwerer Aortenstenose erhalten hat. Dadurch erweitert sich der Kreis der Patienten, die für einen minimalinvasiven Klappenersatz in Frage kommen.

- Im Januar 2025 meldete Abbott Laboratories den erfolgreichen Abschluss der klinischen Studie EVOLUT PRO+ zur Transkatheter-Aortenklappenimplantation (TAVR). Die Studie demonstrierte eine verbesserte Verfahrenseffizienz bei Patienten mit kleineren oder komplexeren Aortenannuli und erweiterte die potenziellen Anwendungsbereiche von TAVR-Therapien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.