Global Cancer Stem Cell Therapy Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.41 Billion

USD

2.94 Billion

2025

2033

USD

1.41 Billion

USD

2.94 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 2.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Krebsstammzelltherapie nach Typ (Zellkultivierung, Zellseparation, Zellanalyse, Molekularanalyse und Sonstiges), Krebsarten (Brustkrebs, Blutkrebs, Lungenkrebs, Hirntumor, Darmkrebs, Bauchspeicheldrüsenkrebs, Blasenkrebs, Leberkrebs und Sonstige Krebsarten), Anwendung (Stammzellbasierte Krebstherapie und zielgerichtete CSCs) – Branchentrends und Prognose bis 2033

Marktgröße für Krebsstammzellentherapie

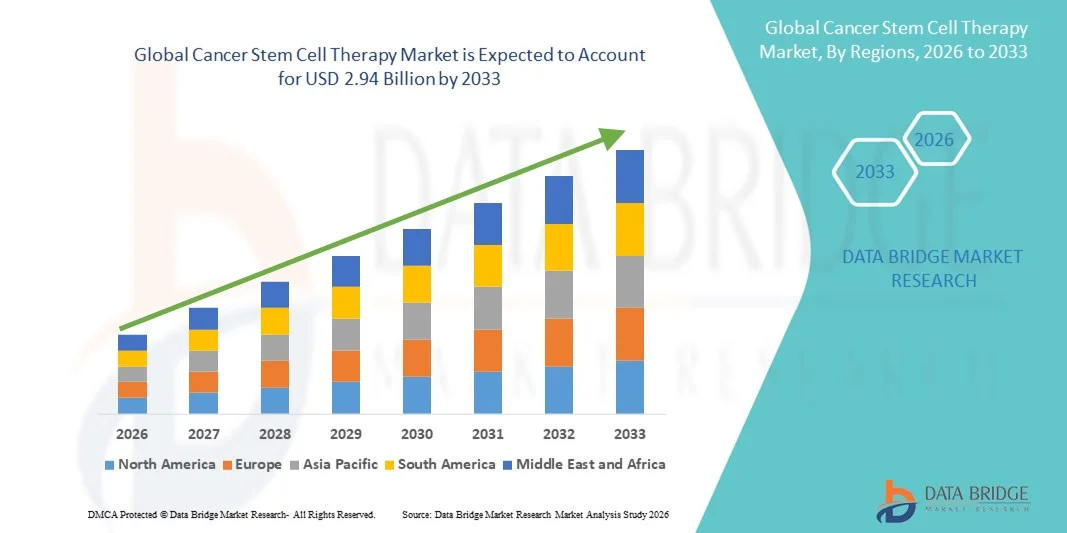

- Der globale Markt für Krebsstammzelltherapie hatte im Jahr 2025 einen Wert von 1,41 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,94 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,65 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die weltweit zunehmende Verbreitung von Krebserkrankungen sowie steigende Investitionen in die Stammzellforschung und zielgerichtete Therapien angetrieben. Das wachsende Bewusstsein für personalisierte Medizin und das Potenzial von Stammzelltherapien zur Verbesserung der Behandlungsergebnisse fördert die Marktakzeptanz zusätzlich.

- Zudem fördern technologische Fortschritte bei der Zellisolierung, -kultur und -verabreichung sowie unterstützende regulatorische Rahmenbedingungen die Entwicklung und Vermarktung von Krebsstammzelltherapien. Diese Faktoren tragen gemeinsam zu einem signifikanten Wachstum des globalen Marktes bei.

Marktanalyse für die Krebsstammzelltherapie

- Krebsstammzelltherapien, die eine gezielte Behandlung durch die Eliminierung tumorinitiierender Zellen ermöglichen, werden aufgrund ihres Potenzials, das Wiederauftreten von Krankheiten zu reduzieren, die Behandlungseffizienz zu steigern und die Gesamtergebnisse für die Patienten zu verbessern, zunehmend als unverzichtbar in der modernen Onkologie anerkannt.

- Die steigende Nachfrage nach diesen Therapien wird vor allem durch die weltweit zunehmende Verbreitung von Krebserkrankungen, verstärkte Investitionen in die Stammzellforschung und einen stärkeren Fokus auf personalisierte Medizinansätze angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Krebsstammzelltherapie. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung, die frühzeitige Einführung neuer Therapien sowie die starke Präsenz wichtiger Marktteilnehmer in den USA. Unterstützt wurde dies durch günstige regulatorische Rahmenbedingungen, die die klinische Umsetzung beschleunigten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund steigender Krebsinzidenz, verbessertem Zugang zur Gesundheitsversorgung, zunehmenden Forschungsinitiativen und wachsender Kooperationen zwischen lokalen und globalen Biotechnologieunternehmen die am schnellsten wachsende Region im Markt für Krebsstammzelltherapie sein.

- Das Segment der stammzellbasierten Krebstherapien dominierte den Markt im Jahr 2025 mit einem Marktanteil von 40,2 %, angetrieben durch seine nachgewiesene Wirksamkeit bei der Bekämpfung resistenter Krebszellen und die zunehmende klinische Anwendung bei verschiedenen Krebsarten.

Berichtsumfang und Marktsegmentierung der Krebsstammzelltherapie

|

Attribute |

Wichtige Markteinblicke in die Krebsstammzellentherapie |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Krebsstammzelltherapie

Fortschritte bei personalisierten CSC-Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Krebsstammzelltherapien ist die zunehmende Entwicklung personalisierter Therapien, die auf patientenspezifische Krebsstammzellprofile abzielen, die Behandlungseffizienz steigern und das Wiederauftreten der Erkrankung verringern.

- BioRestor Therapeutics entwickelt beispielsweise maßgeschneiderte CSC-Therapien für hämatologische Malignome, indem es die individuellen Eigenschaften von Tumorstammzellen analysiert, um die Behandlungspläne anzupassen.

- Fortschritte in der Genomprofilierung und der Identifizierung von Biomarkern ermöglichen präzisere Therapien, die Vorhersage des Ansprechens der Patienten und die Minimierung von Nebenwirkungen, wodurch die klinischen Ergebnisse verbessert werden.

- Die Integration von Hochdurchsatz-Screening und molekularen Analysemethoden ermöglicht die schnelle Identifizierung effektiver Therapiestrategien und versetzt Kliniker in die Lage, patientenspezifische Behandlungspläne zu optimieren.

- Dieser Trend hin zu personalisierten und zielgerichteten Therapien mit Krebsstammzellen verändert die Behandlungsparadigmen in der Onkologie. Unternehmen wie Fate Therapeutics leisten Pionierarbeit bei Therapien auf Basis induzierter pluripotenter Stammzellen (iPS-Zellen), die auf spezifische Krebsprofile zugeschnitten sind.

- Der zunehmende Fokus auf Präzisionsmedizin und gezielte Krebsbekämpfung treibt die rasche Einführung personalisierter CSC-Therapien in Forschung und klinischer Anwendung voran.

- Fortschritte bei KI-gestützten Vorhersagemodellen für das Verhalten von Krebsstammzellen ermöglichen es Forschern, Therapien zu entwickeln, die die Tumorentwicklung antizipieren und so die Langzeitergebnisse für Patienten verbessern.

Marktdynamik der Krebsstammzelltherapie

Treiber

Zunehmende Krebsprävalenz und Investitionen in die Stammzellenforschung

- Die weltweit steigende Zahl von Krebserkrankungen in Verbindung mit wachsenden Investitionen in die Stammzellforschung und -entwicklung ist ein wesentlicher Treiber des Marktes für Krebsstammzelltherapie.

- So kündigte beispielsweise Celularity, Inc. im März 2025 eine millionenschwere Finanzierungsinitiative an, um klinische Studien zu Stammzelltherapien gegen solide Tumore auszuweiten und damit das Marktwachstum zu unterstützen.

- Da die Zahl der Krebserkrankungen weiter steigt, wächst auch der Bedarf an fortschrittlichen Therapien, die Tumorrezidive und Therapieresistenzen bekämpfen können, wodurch sich CSC-Therapien als entscheidende Lösung erweisen.

- Darüber hinaus beschleunigt die unterstützende Finanzierung der Stammzellforschung durch Regierung und Privatwirtschaft die Entwicklungspipeline und die klinische Umsetzung neuartiger Therapien.

- Technologische Fortschritte bei der Isolierung, Vermehrung und gezielten Verabreichung von Krebsstammzellen verbessern die Therapieergebnisse und fördern die Anwendung in onkologischen Zentren weltweit.

- Das zunehmende Bewusstsein von Onkologen und Patienten für die Vorteile von Therapien, die auf Krebsstammzellen abzielen, treibt die Marktexpansion sowohl in entwickelten als auch in aufstrebenden Regionen weiter voran.

- So ermöglichen beispielsweise Kooperationsvereinbarungen zwischen Biotechnologieunternehmen und Universitätskliniken eine schnellere klinische Umsetzung von Innovationen im Bereich der Krebsstammzellen in die Praxis.

- Der zunehmende Trend, CSC-Therapien mit konventionellen Chemotherapie- und Immuntherapie-Regimen zu integrieren, erweitert die Behandlungsmöglichkeiten und verbessert die Überlebensraten der Patienten.

Zurückhaltung/Herausforderung

Regulatorische Hürden und hohe Behandlungskosten

- Strenge regulatorische Anforderungen und die hohen Kosten von CSC-Therapien stellen erhebliche Herausforderungen für eine breite Marktakzeptanz dar.

- Beispielsweise haben Verzögerungen bei der Zulassung bestimmter klinischer Studien durch die FDA und die EMA den Einzug innovativer CSC-Therapien in die onkologische Standardpraxis verlangsamt.

- Stammzelltherapien erfordern komplexe Herstellungsverfahren, strenge Qualitätskontrollen und die Einhaltung fortschrittlicher klinischer Richtlinien, was die Entwicklungszeiten und -kosten erhöht.

- Darüber hinaus ist der Patientenzugang aufgrund der hohen Therapiepreise und des Mangels an flächendeckender Krankenversicherung eingeschränkt, was die Akzeptanz in preissensiblen Märkten hemmt.

- Während einige Unternehmen, wie beispielsweise Orchard Therapeutics, an der Optimierung der Produktion und der Senkung der Kosten arbeiten, bleibt die Bezahlbarkeit ein wesentliches Hindernis für die weltweite Ausweitung dieser Therapien.

- Die Bewältigung dieser Herausforderungen durch regulatorische Harmonisierung, Erstattungsstrategien und Kostenoptimierung der Produktion wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Beispielsweise ist der Bedarf an standardisierten Protokollen und schnelleren regulatorischen Verfahren entscheidend, um einen breiteren Zugang zu CSC-Therapien in verschiedenen Regionen zu ermöglichen.

- Komplexitäten bei der Langzeitlagerung und dem Transport von Stammzellen sowie bei der Aufrechterhaltung ihrer Lebensfähigkeit schränken die Marktskalierbarkeit in Schwellenländern ebenfalls ein.

Marktumfang der Krebsstammzellentherapie

Der Markt ist segmentiert nach Art, Krebsformen und Anwendungsgebiet.

- Nach Typ

Basierend auf der Art der Anwendung ist der Markt für Krebsstammzelltherapie in Zellkultur, Zellseparation, Zellanalyse, molekulare Analyse und Sonstiges unterteilt. Das Segment Zellkultur dominierte den Markt mit einem Umsatzanteil von 35,4 % im Jahr 2025. Dies ist auf seine entscheidende Rolle bei der Vermehrung und Erhaltung lebensfähiger Stammzellen für therapeutische und Forschungszwecke zurückzuführen. Zellkulturtechniken ermöglichen es Wissenschaftlern, ausreichende Mengen an Krebsstammzellen (CSCs) für präklinische Studien, Wirkstoff-Screenings und klinische Anwendungen zu produzieren und sind somit ein grundlegender Bestandteil der CSC-Therapieentwicklung. Das Segment profitiert von kontinuierlichen technologischen Innovationen bei Kulturmedien, Bioreaktoren und automatisierten Systemen, die die Zellausbeute, die Lebensfähigkeit und die Funktionalität verbessern. Darüber hinaus sichert die etablierte Präsenz in Forschungslaboren und Biotechnologieunternehmen eine stetige Nachfrage. Zulassungen und standardisierte Protokolle in der Zellkultur stärken die Marktführerschaft zusätzlich, indem sie die Variabilität reduzieren und die Reproduzierbarkeit von Studien gewährleisten. Das Segment ist in entwickelten Regionen wie Nordamerika und Europa weit verbreitet, wo eine fortschrittliche Forschungsinfrastruktur die großtechnische Kultivierung von CSCs ermöglicht.

Für den Bereich der Zellseparation wird von 2026 bis 2033 ein besonders schnelles Wachstum von 22,1 % erwartet, angetrieben durch die steigende Nachfrage nach hochreinen und zielgerichteten CSC-Populationen. Trenntechnologien wie die fluoreszenzaktivierte Zellsortierung (FACS) und die magnetaktivierte Zellsortierung (MACS) sind entscheidend für die Isolierung von CSCs aus heterogenen Tumorproben und gewährleisten so die therapeutische Wirksamkeit und Sicherheit. Das Wachstum wird zudem durch den zunehmenden Fokus auf personalisierte Therapien und Präzisionsmedizin beflügelt, wo reine Zellpopulationen für die Entwicklung patientenspezifischer Behandlungen unerlässlich sind. Kontinuierliche Innovationen bei mikrofluidischen und automatisierten Trennplattformen steigern Durchsatz und Effizienz. Darüber hinaus fördert die Ausweitung klinischer Studien mit isolierten CSCs die schnelle Markteinführung. Der Bereich gewinnt in der Asien-Pazifik-Region und in Schwellenländern aufgrund steigender Investitionen in moderne Biotechnologieanlagen zunehmend an Bedeutung.

- Von Cancer Forms

Basierend auf den Krebsarten ist der Markt in Brustkrebs, Blutkrebs, Lungenkrebs, Hirntumoren, Darmkrebs, Bauchspeicheldrüsenkrebs, Blasenkrebs, Leberkrebs und sonstige Krebsarten unterteilt. Das Segment Blutkrebs dominierte den Markt mit einem Anteil von 32,8 % im Jahr 2025, vor allem aufgrund des nachgewiesenen klinischen Erfolgs stammzellbasierter Therapien bei hämatologischen Malignomen wie Leukämie und Lymphomen. Für Blutkrebs existieren etablierte Protokolle zur Isolierung, Expansion und Reinfusion von Krebsstammzellen (CSC), wodurch diese Therapien ein Hauptanwendungsgebiet darstellen. Umfangreiche laufende klinische Studien, günstige regulatorische Rahmenbedingungen und eine hohe Akzeptanz bei Ärzten tragen zur anhaltenden Marktführerschaft bei. Darüber hinaus verbessern sich die Behandlungsergebnisse bei Blutkrebs durch CSC-gerichtete Ansätze signifikant, was die Nachfrage weiter ankurbelt. Die hohe Prävalenz hämatologischer Krebserkrankungen in Industrieländern und die Verfügbarkeit spezialisierter Behandlungszentren festigen die führende Position dieses Segments zusätzlich.

Im Segment Lungenkrebs wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch steigende Inzidenzraten und den dringenden Bedarf an innovativen Therapien zur Überwindung von Therapieresistenzen. Therapien, die auf Krebsstammzellen (CSC) abzielen, zeigen in präklinischen und frühen klinischen Studien vielversprechende Ergebnisse bei Lungentumoren, insbesondere hinsichtlich der Reduzierung von Rezidiven und Metastasierung. Technologische Fortschritte in der Bildgebung, der molekularen Profilierung und der Identifizierung von CSC beschleunigen die Entwicklung in diesem Segment. Auch der zunehmende Fokus auf die Kombination von CSC-Therapien mit konventionellen Behandlungen wie Chemotherapie und Immuntherapie trägt zum Wachstum bei. Die Expansion der onkologischen Forschung im asiatisch-pazifischen Raum und in Schwellenländern fördert die rasche Markteinführung in diesem Segment.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in stammzellbasierte Krebstherapie und gezielte Krebsstammzellentherapie unterteilt. Das Segment der stammzellbasierten Krebstherapie dominierte den Markt mit einem Anteil von 40,2 % im Jahr 2025, was auf die nachgewiesene Wirksamkeit bei der Behandlung resistenter Tumore und der Minimierung von Rückfällen zurückzuführen ist. Stammzellbasierte Ansätze ermöglichen die Regeneration von gesundem Gewebe und die gezielte Eliminierung von Krebsstammzellen und stellen somit eine umfassende Therapiestrategie dar. Die klinische Anwendung ist aufgrund einer wachsenden Zahl von Studien, die verbesserte Patientenergebnisse, insbesondere bei Blut- und soliden Tumoren, belegen, stark. Darüber hinaus verbessern behördliche Zulassungen und Kooperationen zwischen Biotechnologieunternehmen und Krankenhäusern die Zugänglichkeit und die kommerzielle Nutzung. Das Segment ist in Nordamerika und Europa gut etabliert und wird durch eine fortschrittliche Gesundheitsinfrastruktur und hohe Investitionen in Forschung und Entwicklung unterstützt.

Das Segment der gezielten Krebsstammzelltherapien (CSCs) wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 23,4 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse an Präzisionsonkologie und Therapien, die gezielt Signalwege von CSCs hemmen. Gezielte Ansätze verbessern die Behandlungsspezifität und reduzieren Nebenwirkungen im Vergleich zu konventionellen Therapien. Innovationen in der molekularen Profilierung, der Biomarker-Entdeckung und den Wirkstoffverabreichungssystemen steigern die Wirksamkeit gezielter CSC-Behandlungen. Zunehmende klinische Studien, staatliche Fördermittel und wachsende Partnerschaften zwischen Forschungseinrichtungen und Biotechnologieunternehmen unterstützen ebenfalls die rasche Verbreitung dieser Therapien. Das Segment gewinnt weltweit an Bedeutung, da die personalisierte Medizin in der Krebsbehandlung immer mehr in den Mittelpunkt rückt.

Regionale Analyse des Marktes für Krebsstammzelltherapie

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für Krebsstammzelltherapie. Gründe hierfür waren eine fortschrittliche Gesundheitsinfrastruktur, erhebliche Investitionen in Forschung und Entwicklung, die frühzeitige Einführung neuer Therapien sowie die starke Präsenz wichtiger Marktteilnehmer in den USA. Unterstützt wurde dies durch günstige regulatorische Rahmenbedingungen, die die klinische Umsetzung beschleunigten.

- Patienten und Ärzte in der Region legen Wert auf personalisierte und zielgerichtete Behandlungsoptionen, unterstützt durch modernste Forschungszentren, spezialisierte Krankenhäuser und erfahrene Onkologen.

- Diese weite Verbreitung wird durch günstige regulatorische Rahmenbedingungen, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Marktteilnehmer weiter verstärkt, wodurch Nordamerika sich als führendes Zentrum sowohl für klinische Anwendungen als auch für die Forschung von Krebsstammzelltherapien etabliert.

Einblick in den US-Markt für Krebsstammzellentherapie

Der US-amerikanische Markt für Krebsstammzelltherapien wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur und die frühzeitige Anwendung innovativer Stammzelltherapien. Patienten und Ärzte legen zunehmend Wert auf personalisierte und zielgerichtete Behandlungen, die die Therapieergebnisse verbessern und das Rückfallrisiko senken. Steigende Investitionen in Forschung und Entwicklung sowie die Präsenz führender Biotech-Unternehmen und klinischer Studienzentren fördern das Marktwachstum zusätzlich. Auch die regulatorische Unterstützung der FDA für beschleunigte Zulassungsverfahren von Stammzelltherapien trägt maßgeblich zur Marktexpansion bei. Das hohe Bewusstsein der Patienten und ihre Bereitschaft, neue Therapieansätze zu nutzen, fördern zudem die breite Akzeptanz in onkologischen Zentren.

Einblick in den europäischen Markt für Krebsstammzelltherapie

Der europäische Markt für Krebsstammzelltherapien wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Krebsprävalenz und staatliche Initiativen zur Förderung fortschrittlicher Therapien. Zunehmende Gesundheitsausgaben, die Urbanisierung und der Fokus auf Präzisionsmedizin fördern die Anwendung von Krebsstammzelltherapien. Europäische Onkologiezentren integrieren CSC-gerichtete Ansätze in Standard- und experimentelle Behandlungen. Patienten und Ärzte schätzen das Potenzial für ein reduziertes Tumorrezidiv und verbesserte Überlebensraten. Enge Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen unterstützen die klinische Forschung und die Kommerzialisierung von Krebsstammzelltherapien zusätzlich.

Einblick in den britischen Markt für Krebsstammzelltherapie

Der britische Markt für Krebsstammzelltherapien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach fortschrittlichen Krebsbehandlungen und personalisierter Medizin. Das wachsende Bewusstsein von Patienten und Onkologen für auf Krebsstammzellen abzielende Therapien fördert deren Anwendung in Krankenhäusern und Forschungszentren. Darüber hinaus tragen staatliche Fördergelder für die Krebsforschung und unterstützende Erstattungspolitiken zum Wachstum bei. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens in Verbindung mit einer steigenden Anzahl klinischer Studien dürfte die Marktexpansion weiter vorantreiben. Die Integration von Krebsstammzelltherapien in konventionelle Chemotherapie- und Immuntherapie-Regime verbessert zudem die Behandlungseffektivität und -akzeptanz.

Einblick in den deutschen Markt für Krebsstammzelltherapie

Der deutsche Markt für Krebsstammzelltherapien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind hohe Investitionen in biotechnologische Innovationen und die zunehmende Anwendung der Präzisionsonkologie. Deutsche Krankenhäuser und Forschungszentren setzen verstärkt auf fortschrittliche Stammzelltherapien, um das Wiederauftreten von Krebs zu reduzieren und die Behandlungsergebnisse zu verbessern. Die Zusammenarbeit zwischen lokalen Biotechnologieunternehmen und akademischen Einrichtungen fördert die klinische Umsetzung neuartiger Therapien. Darüber hinaus tragen das gestiegene Bewusstsein für innovative Krebsbehandlungen und ein starker regulatorischer Rahmen, der sichere klinische Studien ermöglicht, zur Akzeptanz dieser Therapien bei. Deutschlands Fokus auf technologisch fortschrittliche und nachhaltige Gesundheitslösungen unterstützt das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Krebsstammzelltherapie

Der Markt für Krebsstammzelltherapien im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Krebsinzidenz, die zunehmenden Gesundheitsausgaben und die wachsende Forschungsinfrastruktur in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Krebsstammzelltherapien bei Ärzten und Patienten fördert deren Anwendung sowohl im ambulanten als auch im stationären Gesundheitswesen. Staatliche Initiativen zur Förderung von Biotechnologie und personalisierter Medizin tragen zusätzlich zum Marktwachstum bei. Die Entwicklung der Region zu einem Zentrum für klinische Studien und Stammzellforschung verbessert die Zugänglichkeit und Bezahlbarkeit der Therapien. Auch die rasche Urbanisierung und die Einführung neuer Technologien im Gesundheitswesen tragen zur starken Marktexpansion in der Region bei.

Einblick in den japanischen Markt für Krebsstammzelltherapie

Der japanische Markt für Krebsstammzelltherapien gewinnt aufgrund des fortschrittlichen Gesundheitssystems, hoher Investitionen in Forschung und Entwicklung sowie des Fokus auf personalisierte Medizin zunehmend an Bedeutung. Die steigende Krebsprävalenz und die zunehmende Anzahl klinischer Studien, die auf Krebsstammzellen abzielen, fördern die Anwendung dieser Therapien. Die Integration von Stammzelltherapien in konventionelle Behandlungen und moderne Diagnostik verbessert die Behandlungsergebnisse und reduziert das Rezidivrisiko. Japans alternde Bevölkerung und der Fokus auf minimalinvasive und zielgerichtete Therapien treiben die Nachfrage zusätzlich an. Darüber hinaus erleichtern förderliche regulatorische Rahmenbedingungen und staatliche Fördermittel für die onkologische Forschung die schnellere Kommerzialisierung von Stammzelltherapien.

Einblick in den indischen Markt für Krebsstammzellentherapie

Der indische Markt für Krebsstammzelltherapien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Krebsinzidenz, der Ausbau der Gesundheitsinfrastruktur und das wachsende Bewusstsein von Patienten und Ärzten. Indien entwickelt sich zu einem bedeutenden Zentrum für klinische Forschung und biotechnologische Innovationen. Zahlreiche einheimische Unternehmen entwickeln Therapien, die auf Krebsstammzellen abzielen. Staatliche Initiativen zur Förderung der Krebsversorgung und personalisierten Medizin sowie erschwingliche Therapieoptionen treiben das Marktwachstum an. Die rasche Urbanisierung, steigende verfügbare Einkommen und der Zugang zu internationalen Kooperationen fördern die Akzeptanz in Krankenhäusern und Forschungszentren zusätzlich.

Marktanteil der Krebsstammzelltherapie

Die Krebsstammzelltherapiebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Fate Therapeutics, Inc. (USA)

- Autolus Therapeutics (USA)

- Lineage Cell Therapeutics, Inc. (USA)

- BioNTech SE (Deutschland)

- Gilead Sciences, Inc. (USA)

- Adaptimmune Therapeutics PLC (UK)

- BeOne Medicines (USA)

- AbbVie Inc. (USA)

- Thermo Fisher Scientific, Inc. (USA)

- Miltenyi Biotec (Deutschland)

- STEMCELL Technologies Inc. (Kanada)

- PromoCell GmbH (Deutschland)

- Lonza Group AG (Schweiz)

- MacroGenics, Inc. (USA)

- OncoMed Pharmaceuticals, Inc. (USA)

- FUJIFILM Irvine Scientific (USA)

- Sino Biological, Inc. (China)

- Bionomics Ltd (Australien)

- MacroGenics, Inc. (USA)

- Imugene Ltd (Australien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Krebsstammzelltherapie?

- Im August 2025 berichtete Stanford Medicine über eine kleine, frühzeitige Studie, dass ein experimentelles Antikörpermedikament (Briquilimab) es Kindern, die eine Stammzelltransplantation benötigten, ermöglichte, eine toxische Chemotherapie/Bestrahlung als Vorbehandlung zu vermeiden und so die Integration der Spenderzellen zu verbessern – ein potenzieller Fortschritt für die Sicherheit von Transplantationen.

- Im August 2025 genehmigte die EU Dorocubicel (allogene, aus Nabelschnurblut gewonnene CD34-Zellen, angereichert mit UM171) für die Transplantation hämatopoetischer Stammzellen und erweiterte damit die globalen regulatorischen Rahmenbedingungen für Stammzelltherapien der nächsten Generation in der Krebsbehandlung.

- Im Juli 2025 berichteten Forscher der UCLA über eine erste klinische Studie am Menschen, die zeigte, dass die Reprogrammierung der blutbildenden Stammzellen eines Patienten eine erneuerbare Versorgung mit krebsbekämpfenden T-Zellen ermöglichen kann und damit eine neuartige interne Immuntherapieplattform zur Bekämpfung resistenter Krebsarten bietet.

- Im Mai 2025 zeigte eine bahnbrechende randomisierte kontrollierte Studie, dass die CAR-T-Zell-Immuntherapie Patienten mit fortgeschrittenen soliden Tumoren half, etwa 40 % länger zu leben als mit der Standardbehandlung. Dies markierte einen der ersten Erfolge der Car-T-Zell-Therapie bei soliden Krebserkrankungen und signalisierte ein potenzielles Anwendungsgebiet, das über Blutkrebs hinausgehen könnte.

- Im April 2023 genehmigte die US-amerikanische Arzneimittelbehörde FDA Omisirge (Omidubicel-onlv), eine neuartige allogene Zelltherapie auf Basis von Nabelschnurblut, zur Verbesserung der Neutrophilenregeneration und zur Reduzierung des Infektionsrisikos bei erwachsenen und pädiatrischen Patienten mit Blutkrebs, die sich einer Stammzelltransplantation aus Nabelschnurblut unterziehen. Dies stellt einen wichtigen Meilenstein für die Verfügbarkeit stammzellbasierter Krebstherapien in den USA dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.