Global Bone Anchored Hearing Systems Bahs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.42 Billion

USD

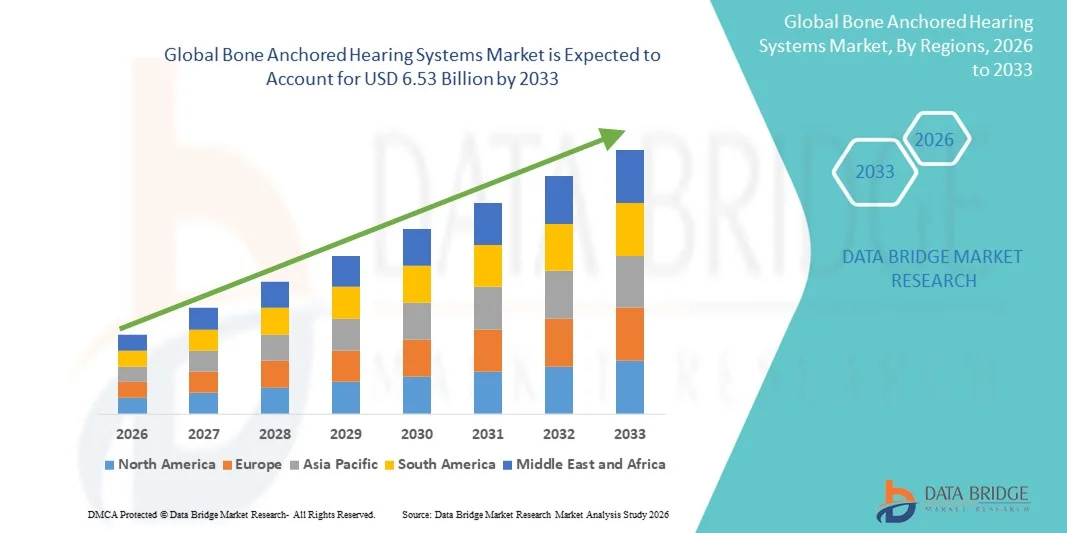

6.53 Billion

2025

2033

USD

2.42 Billion

USD

6.53 Billion

2025

2033

| 2026 –2033 | |

| USD 2.42 Billion | |

| USD 6.53 Billion | |

| % | |

|

Marktsegmentierung für knochenverankerte Hörsysteme weltweit nach Rohmaterial (Titanlegierung, Keramikverbundwerkstoffe und Sonstige), Anwendung (Schallsensorineurale Schwerhörigkeit, kombinierte Schwerhörigkeit, Schallleitungsschwerhörigkeit und einseitige Taubheit) – Branchentrends und Prognose bis 2033

Marktgröße für knochenverankerte Hörsysteme

- Der globale Markt für knochenverankerte Hörsysteme hatte im Jahr 2025 einen Wert von 2,42 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,53 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Hörverlust, Fortschritte bei implantierbaren Hörgeräten und das wachsende Bewusstsein für Knochenleitungstechnologie bei Patienten und Gesundheitsdienstleistern angetrieben.

- Darüber hinaus führt die steigende Nachfrage nach minimalinvasiven und effektiven Hörlösungen in Verbindung mit technologischen Innovationen bei der Entwicklung von Audioprozessoren und Konnektivitätsfunktionen dazu, dass knochenverankerte Hörsysteme sowohl im klinischen als auch im privaten Bereich als bevorzugte Option gelten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung knochenverankerter Hörlösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für knochenverankerte Hörsysteme

- Knochenverankerte Hörsysteme, die implantierbare Lösungen für Schallleitungs-, kombinierte und einseitige Schallempfindungsschwerhörigkeit bieten, gewinnen aufgrund ihrer Effektivität, der minimalinvasiven Implantation und der überlegenen Klangqualität im Vergleich zu herkömmlichen Hörgeräten in der modernen Audiologie und HNO-Praxis zunehmend an Bedeutung.

- Die steigende Nachfrage nach knochenverankerten Hörsystemen wird vor allem durch das wachsende Bewusstsein für fortschrittliche Hörlösungen, die zunehmende Verbreitung von Hörbeeinträchtigungen und den Bedarf an zuverlässigen Alternativen zu herkömmlichen Hörgeräten angetrieben , insbesondere bei Patienten mit chronischen Ohrerkrankungen oder anatomischen Fehlbildungen.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 39,7 % den Markt für knochenverankerte Hörsysteme. Gründe hierfür waren die frühe Einführung implantierbarer Hörtechnologien, hohe Gesundheitsausgaben und die Präsenz führender Medizintechnikhersteller. In den USA verzeichneten die Eingriffe mit knochenverankerten Hörsystemen ein deutliches Wachstum, insbesondere in spezialisierten HNO-Kliniken und Krankenhäusern. Unterstützt wurde dies durch Innovationen im Implantatdesign und in der digitalen Audioprozessortechnologie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für knochenverankerte Hörsysteme sein, was auf den Ausbau der Gesundheitsinfrastruktur, das steigende Bewusstsein für Hörrehabilitation und die zunehmende Verfügbarkeit fortschrittlicher Hörlösungen in Schwellenländern zurückzuführen ist.

- Das Segment der sensorineuralen Hörverluste dominierte den Markt für knochenverankerte Hörsysteme mit einem Marktanteil von 43,7 % im Jahr 2025. Gründe hierfür waren die hohe Prävalenz sensorineuraler Erkrankungen, die klinische Wirksamkeit knochenverankerter Hörsysteme für diese Patientengruppe sowie die zunehmende Anwendung durch HNO-Ärzte zur langfristigen Hörrehabilitation.

Berichtsumfang und Marktsegmentierung für knochenverankerte Hörsysteme

|

Attribute |

Knochenverankerte Hörsysteme: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für knochenverankerte Hörsysteme

Fortschritte durch drahtlose Verbindungen und digitale Soundprozessoren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für knochenverankerte Hörsysteme ist die Integration drahtloser Konnektivität und fortschrittlicher digitaler Audioprozessoren, wodurch der Patientenkomfort und die Hörqualität verbessert werden.

- Das Cochlear Baha 6 Max bietet beispielsweise direktes Streaming von Smartphones und anderen Audiogeräten und ermöglicht Nutzern so eine nahtlose Verbindung für ein verbessertes Hörerlebnis in verschiedenen Umgebungen.

- Die Integration digitaler Prozessoren in knochenverankerte Hörsysteme ermöglicht Funktionen wie adaptive Geräuschunterdrückung, automatische Umgebungsanpassung und personalisierte Hörprofile. Beispielsweise nutzt das Oticon Medical Ponto 5 adaptive Algorithmen, um die Schallverarbeitung an die Umgebungsgeräusche anzupassen.

- Die Integration von drahtloser und intelligenter Konnektivität in knochenverankerte Hörsysteme ermöglicht die zentrale Steuerung über zugehörige mobile Anwendungen, sodass Benutzer die Lautstärke anpassen, Programme wechseln oder den Akkustand über eine einzige Schnittstelle überwachen können.

- Dieser Trend hin zu intelligenteren, vernetzten und benutzerfreundlicheren Hörlösungen verändert grundlegend die Erwartungen der Patienten an die Hörrehabilitation. Unternehmen wie MED-EL entwickeln daher Geräte mit drahtlosem Streaming, KI-basierter Klangoptimierung und App-basierter Fernsteuerung.

- Die Nachfrage nach knochenverankerten Hörsystemen, die nahtlose Konnektivität und fortschrittliche Klangverarbeitung bieten, wächst rasant – sowohl im klinischen Bereich als auch im häuslichen Umfeld –, da Patienten zunehmend Wert auf Komfort und hohe Hörqualität legen.

Marktdynamik knochenverankerter Hörsysteme

Treiber

Zunehmende Verbreitung von Hörverlust und wachsendes Bewusstsein für fortschrittliche Lösungen

- Die zunehmende Verbreitung von Hörbeeinträchtigungen in Verbindung mit dem wachsenden Bewusstsein für implantierbare Lösungen ist ein wesentlicher Faktor für die steigende Nachfrage nach knochenverankerten Hörsystemen.

- So berichtete Cochlear Limited beispielsweise im März 2025 von einem sprunghaften Anstieg der weltweiten Nutzung seiner knochenverankerten Hörlösungen aufgrund verstärkter Aufklärungskampagnen in HNO-Kliniken.

- Da Patienten zunehmend nach effektiveren Alternativen zu herkömmlichen Hörgeräten suchen, bieten knochenverankerte Hörsysteme überlegene Klangqualität, verbessertes Sprachverstehen und langfristige Vorteile für das Hörvermögen und stellen somit eine überzeugende Lösung für verschiedene Formen von Hörverlust dar.

- Darüber hinaus tragen zunehmende Empfehlungen von HNO-Ärzten und audiologische Fortbildungsinitiativen dazu bei, dass knochenverankerte Hörsysteme für Patienten, die langlebige und leistungsstarke Hörlösungen benötigen, immer beliebter werden.

- Die Vorteile der minimalinvasiven Implantation, die Kompatibilität mit drahtlosen Streaming-Geräten und die Möglichkeit, sensorineurale, konduktive oder kombinierte Hörverluste zu behandeln, sind Schlüsselfaktoren für die zunehmende Akzeptanz bei unterschiedlichen Patientengruppen.

- Die wachsende Gesundheitsinfrastruktur, das steigende Bewusstsein für Hörrehabilitation und die technologischen Fortschritte im Prozessordesign tragen zusätzlich zur Expansion des Marktes für knochenverankerte Hörsysteme bei.

Zurückhaltung/Herausforderung

Chirurgische Komplexität und hohe Gerätekosten

- Bedenken hinsichtlich des für die Implantation knochenverankerter Hörsysteme erforderlichen chirurgischen Eingriffs stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da der Eingriff nur einen kleinen chirurgischen Eingriff und eine Nachsorge erfordert, zögern manche Patienten, diese Technologie anzuwenden.

- Beispielsweise haben Berichte über postoperative Komplikationen oder verlängerte Heilungszeiten dazu geführt, dass bestimmte Patientengruppen bei der Wahl implantierbarer Hörlösungen vorsichtig sind.

- Die Bewältigung dieser chirurgischen Bedenken durch verbesserte minimalinvasive Techniken, eine optimierte Ausbildung von HNO-Ärzten und eine verständliche Patientenaufklärung ist entscheidend für den Aufbau von Vertrauen und die Akzeptanz der Therapie. Darüber hinaus können die vergleichsweise hohen Kosten knochenverankerter Hörsysteme im Vergleich zu herkömmlichen Hörgeräten für preissensible Patienten, insbesondere in Entwicklungsländern, ein Hindernis darstellen.

- Während sich die Versicherungsdeckung und die Erstattungspolitik allmählich verbessern, stellen die hohen Anschaffungskosten für fortschrittliche digitale Prozessoren und implantierbare Geräte weiterhin eine Herausforderung für deren breite Akzeptanz dar.

- Die Bewältigung dieser Herausforderungen durch Innovationen bei chirurgischen Verfahren, Aufklärungsprogrammen für Patienten und die Entwicklung kosteneffektiver Geräte wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Unternehmen wie Oticon Medical und MED-EL betonen in ihrem Marketing minimalinvasive Implantation, klinische Wirksamkeit und Unterstützungsprogramme, um potenziellen Patienten und Gesundheitsdienstleistern Sicherheit zu vermitteln.

Marktübersicht für knochenverankerte Hörsysteme

Der Markt ist nach Rohstoff und Anwendung segmentiert.

- Nach Rohmaterial

Basierend auf dem Rohmaterial ist der Markt für knochenverankerte Hörsysteme in Titanlegierungen, Keramikverbundwerkstoffe und Sonstige unterteilt. Das Segment der Titanlegierungen dominierte den Markt mit einem Umsatzanteil von 51,4 % im Jahr 2025. Dies ist auf die hohe Biokompatibilität, Korrosionsbeständigkeit und die nachgewiesene Langzeitstabilität der Implantate zurückzuführen. Implantate aus Titanlegierungen werden von HNO-Ärzten aufgrund ihrer starken Osseointegration bevorzugt, da diese das Risiko von Implantatversagen und postoperativen Komplikationen reduziert. Das Segment profitiert zudem von umfangreichen klinischen Validierungen, etablierten Zulassungen und dem Vertrauen der Patienten, was seine Marktführerschaft insgesamt stärkt. Darüber hinaus fördert die Verfügbarkeit verschiedener Implantatdesigns und -größen für unterschiedliche Patientenanatomien die Akzeptanz von knochenverankerten Hörsystemen auf Titanlegierungsbasis.

Für das Segment der Keramikverbundwerkstoffe wird von 2026 bis 2033 ein besonders starkes Wachstum von 20,8 % erwartet. Treiber dieses Wachstums sind kontinuierliche Materialinnovationen und die Entwicklung leichterer, ästhetischerer und hypoallergener Alternativen zu Metallimplantaten. Keramikverbundwerkstoffe bieten Vorteile wie weniger allergische Reaktionen und einen höheren Tragekomfort für empfindliche Patienten und sind daher für bestimmte Patientengruppen zunehmend attraktiv. Verstärkte Forschungs- und Entwicklungsbemühungen zur Verbesserung der Festigkeit und der Integrationseigenschaften beschleunigen die Verbreitung von Implantaten auf Keramikbasis zusätzlich, insbesondere in Regionen mit einem wachsenden Bewusstsein für fortschrittliche Lösungen zur Hörrehabilitation.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für knochenverankerte Hörsysteme in Schallempfindungsschwerhörigkeit, kombinierte Schwerhörigkeit, Schallleitungsschwerhörigkeit und einseitige Taubheit unterteilt. Das Segment der Schallempfindungsschwerhörigkeit dominierte den Markt mit einem Umsatzanteil von 43,7 % im Jahr 2025. Dies ist auf die hohe Prävalenz von Schallempfindungsschwerhörigkeit und die klinische Wirksamkeit knochenverankerter Hörsysteme bei der Wiederherstellung des Hörvermögens dieser Patienten zurückzuführen. HNO-Ärzte empfehlen knochenverankerte Hörsysteme häufig für Patienten mit chronischer oder irreversibler Schallempfindungsschwerhörigkeit, da sie im Vergleich zu herkömmlichen Hörgeräten eine verbesserte Sprachverständlichkeit und Klangklarheit bieten. Das Segment profitiert zudem von zunehmenden Aufklärungskampagnen und der steigenden Verfügbarkeit fortschrittlicher Audioprozessoren, die die Behandlungsergebnisse verbessern.

Für den Bereich der einseitigen Taubheit wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind steigende Diagnosezahlen und die zunehmende Beliebtheit implantierbarer Lösungen gegenüber herkömmlichen Hörgeräten mit kontralateraler Signalübertragung (CROS). Knochenverankerte Hörsysteme ermöglichen eine effektive Schallübertragung zum normalhörenden Ohr und verbessern so das räumliche Vorstellungsvermögen und das Sprachverständnis in lauter Umgebung. Zunehmende Empfehlungen von HNO-Ärzten, ein gestiegenes Bewusstsein der Patienten und technologische Fortschritte bei diskreten und leichten Geräten fördern die weltweite Verbreitung dieses Anwendungsbereichs zusätzlich.

Regionale Marktanalyse für knochenverankerte Hörsysteme

- Nordamerika dominierte den Markt für knochenverankerte Hörsysteme mit dem größten Umsatzanteil von 39,7 % im Jahr 2025. Dies ist auf die frühe Einführung implantierbarer Hörtechnologien, hohe Gesundheitsausgaben und die Präsenz führender Medizinproduktehersteller zurückzuführen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, die verbesserte Klangqualität und die minimalinvasive Natur von knochenverankerten Hörsystemen sowie die nahtlose Kompatibilität mit drahtlosem Streaming und digitalen Audioprozessoren sehr.

- Diese weite Verbreitung wird zusätzlich durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Präsenz führender Medizinproduktehersteller unterstützt, wodurch sich knochenverankerte Hörsysteme als bevorzugte Lösung zur Wiederherstellung des Hörvermögens sowohl im klinischen als auch im häuslichen Umfeld etablieren.

Markteinblicke für knochenverankerte Hörsysteme in den USA

Der US-amerikanische Markt für knochenverankerte Hörsysteme erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind das hohe Bewusstsein für fortschrittliche Lösungen zur Hörrehabilitation und die weitverbreitete Nutzung implantierbarer Geräte. Patienten bevorzugen zunehmend knochenverankerte Hörsysteme aufgrund ihrer klinischen Wirksamkeit, des minimalinvasiven Eingriffs und der Kompatibilität mit drahtlosem Streaming und digitalen Audioprozessoren. Die Präsenz führender Medizintechnikhersteller, ein umfassendes Netzwerk von HNO-Ärzten und Audiologen sowie günstige Erstattungspolitiken im Gesundheitswesen fördern das Marktwachstum zusätzlich. Darüber hinaus tragen Aufklärungskampagnen für Patienten und die steigende Prävalenz von Hörverlust zur starken Akzeptanz dieser Systeme im klinischen und häuslichen Bereich bei.

Markteinblicke für knochenverankerte Hörsysteme in Europa

Der europäische Markt für knochenverankerte Hörsysteme wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für implantierbare Hörlösungen und die zunehmende Verbreitung von Hörbeeinträchtigungen. Die Nachfrage nach fortschrittlicher Hörrehabilitation fördert die Nutzung sowohl im häuslichen als auch im klinischen Bereich. Europäische Patienten und Gesundheitsdienstleister entscheiden sich aufgrund der überlegenen Klangqualität, der minimalinvasiven Implantation und der langfristigen Vorteile immer häufiger für knochenverankerte Hörsysteme. Der Markt profitiert zudem von einer robusten Gesundheitsinfrastruktur, der regulatorischen Unterstützung für implantierbare Medizinprodukte und der steigenden Empfehlungsrate von HNO-Ärzten.

Markteinblicke für knochenverankerte Hörsysteme in Großbritannien

Der Markt für knochenverankerte Hörsysteme in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Hörverlust und die wachsende Beliebtheit fortschrittlicher implantierbarer Lösungen gegenüber herkömmlichen Hörgeräten. Darüber hinaus fördern Aufklärungskampagnen, Patientenschulungsprogramme und die Empfehlung von HNO-Ärzten die Akzeptanz. Das leistungsfähige Gesundheitssystem Großbritanniens in Verbindung mit einer unterstützenden Kostenerstattungspolitik ermöglicht eine breitere Verfügbarkeit knochenverankerter Hörsysteme sowohl für den klinischen als auch für den privaten Gebrauch. Die Integration mit drahtlosen Geräten und Smartphone-Apps erhöht den Komfort und die Zufriedenheit der Patienten zusätzlich.

Markteinblicke für knochenverankerte Hörsysteme in Deutschland

Der Markt für knochenverankerte Hörsysteme in Deutschland wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für implantierbare Hörlösungen und die hohe Akzeptanz fortschrittlicher Hörrehabilitationstechnologien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf klinische Innovationen und der starke regulatorische Rahmen fördern die Verbreitung knochenverankerter Hörsysteme. Die Integration von drahtlosem Streaming, digitalen Audioprozessoren und patientenfreundlichen Funktionen wird von Nutzern, die eine verbesserte Hörleistung wünschen, zunehmend bevorzugt. Auch die steigende Zahl von Empfehlungen durch HNO-Ärzte und das wachsende öffentliche Bewusstsein für Behandlungsmöglichkeiten bei Hörverlust tragen zum Marktwachstum bei.

Markteinblicke für knochenverankerte Hörsysteme im asiatisch-pazifischen Raum

Der Markt für knochenverankerte Hörsysteme im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Urbanisierung, steigende verfügbare Einkommen und technologische Fortschritte in Ländern wie China, Japan und Indien. Das wachsende Bewusstsein für Hörverlust und implantierbare Lösungen sowie der Ausbau der Gesundheitsinfrastruktur fördern die Akzeptanz dieser Systeme. In der Region steigt zudem die Zahl der ausgebildeten HNO-Ärzte und Audiologen, was den Zugang zu fortschrittlicher Hörrehabilitation erleichtert. Darüber hinaus unterstützen staatliche Initiativen zur Förderung des Zugangs zur Gesundheitsversorgung und digitaler Gesundheitslösungen das Marktwachstum.

Markteinblicke für knochenverankerte Hörsysteme in Japan

Der japanische Markt für knochenverankerte Hörsysteme gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des hohen Bewusstseins für Hörrehabilitation und der zunehmenden Verbreitung von Hörverlust an Dynamik. Patienten schätzen die minimalinvasive Implantation und die hohe Klangqualität dieser Systeme. Die Integration mit drahtlosen Geräten und mobilen Apps erhöht die Benutzerfreundlichkeit und den Komfort. Die alternde Bevölkerung Japans dürfte die Nachfrage nach knochenverankerten Hörsystemen sowohl im privaten als auch im klinischen Bereich weiter steigern. Japans Innovationsfokus im Bereich Medizintechnik fördert kontinuierliche Fortschritte bei Implantat- und Prozessortechnologien.

Markteinblicke für knochenverankerte Hörsysteme in Indien

Der indische Markt für knochenverankerte Hörsysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das wachsende Bewusstsein für Lösungen bei Hörverlust, den Ausbau der Gesundheitsinfrastruktur und die steigenden verfügbaren Einkommen in Indien zurückzuführen. In Krankenhäusern, HNO-Kliniken und privaten Audiologiezentren werden implantierbare Hörlösungen zunehmend eingesetzt. Die Verfügbarkeit kostengünstiger knochenverankerter Hörsysteme und staatliche Initiativen zur Förderung der Hörrehabilitation sind Schlüsselfaktoren für das Marktwachstum. Die zunehmende Aufklärung der Patienten sowie die Präsenz lokaler und internationaler Medizinproduktehersteller unterstützen die Marktexpansion zusätzlich.

Marktanteil von knochenverankerten Hörsystemen

Die Branche der knochenverankerten Hörsysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Cochlear Ltd. (Australien)

- MED EL Medical Electronics (Österreich)

- GN Hearing A/S (Dänemark)

- WS Audiology A/S (Dänemark)

- Oticon Medical (Dänemark)

- Sonova Holding AG (Schweiz)

- Starkey Hörtechnologien (USA)

- Widex (Dänemark)

- William Demant A/S (Dänemark)

- Sophono Inc. (USA)

- Amplifon SpA (Italien)

- Audina Hearing Instruments, Inc. (USA)

- Benson Medical Instruments (USA)

- Zhejiang Nurotron Biotechnology Co., Ltd. (China)

- Interacoustics A/S (Dänemark)

- RION Co., Ltd. (Japan)

- Bernafon AG (Schweiz)

- Eargo, Inc. (USA)

- Envoy Medical Corporation (USA)

- BHM Tech Produktionsgesellschaft mbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für knochenverankerte Hörsysteme?

- Im Juni 2025 brachte Oticon Medical das aktive transkutane knochenverankerte Hörsystem Sentio™ offiziell in Kanada auf den Markt. Dies markiert die erste kommerzielle Markteinführung dieser neuen Implantatoption, die die Haut intakt lässt und gleichzeitig fortschrittliches Knochenleitungshören für Patienten mit Schallleitungsschwerhörigkeit, kombinierter Schwerhörigkeit oder einseitiger Taubheit ermöglicht. Damit erweitert sich die klinische Auswahl über herkömmliche perkutane Systeme hinaus.

- Im Oktober 2024 wurde das in Zusammenarbeit mit der Technischen Universität Chalmers und dem Universitätsklinikum Sahlgrenska entwickelte Knochenleitungsimplantat Sentio für die klinische Zulassung in Europa und den USA hervorgehoben. Dies stellt ein Jahrzehnt Forschung dar und signalisiert einen bedeutenden Durchbruch durch den Verzicht auf externe Abutments und damit verbundene Komplikationen.

- Im Juli 2024 erhielt das Sentio™-System von Oticon Medical die Zulassung der US-amerikanischen Arzneimittelbehörde FDA und die CE-Kennzeichnung in Europa. Es handelt sich dabei um die erste aktive transkutane Knochenleitungshörlösung des Unternehmens, die einen leichteren Audioprozessor und ein unter der Haut implantiertes Implantat bietet, um das Infektionsrisiko zu reduzieren und die weltweite klinische Anwendung der fortschrittlichen BAHS-Technologie zu fördern.

- Im April 2024 erhielt Cochlear Limited von der US-amerikanischen Arzneimittelbehörde FDA die Zulassung, die Altersindikation für sein knochenverankertes Hörsystem Osia® auf Kinder ab 5 Jahren herabzustufen. Dadurch erhalten auch jüngere Patienten mit Schallleitungsschwerhörigkeit, kombinierter Schwerhörigkeit oder einseitiger Taubheit Zugang zu einer fortschrittlichen implantierbaren Hörversorgung, die das Hochfrequenzhören und die alltägliche Kommunikation verbessert.

- Im Juni 2023 untersagte die britische Wettbewerbs- und Marktaufsichtsbehörde (CMA) die vollständige Übernahme der Knochenverankerungs-Implantatsparte von Oticon Medical durch Cochlear Ltd. Gleichzeitig genehmigte sie den Verkauf der Cochlea-Implantat-Sparte. Dadurch wird sichergestellt, dass das BAHS-Geschäft unabhängig bleibt und wettbewerbsfähig ist – eine Regulierungsmaßnahme mit erheblichen Auswirkungen auf den Wettbewerb und die Innovationskraft des Marktes.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.