Global Blood And Organ Bank Market

Marktgröße in Milliarden USD

CAGR :

%

USD

66.17 Billion

USD

106.27 Billion

2025

2033

USD

66.17 Billion

USD

106.27 Billion

2025

2033

| 2026 –2033 | |

| USD 66.17 Billion | |

| USD 106.27 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Blut- und Organbanken nach Produkt (Gewinnung, Verarbeitung und Verteilung roter Blutkörperchen, Gewinnung von Blutplasma, Organbankdienstleistungen, Gewebebankdienstleistungen, Gesundheits-Screening-Dienstleistungen, alle anderen Dienstleistungen im Bereich menschliches Blut, Reproduktions- und Stammzellbankdienstleistungen), Anwendung (Blutgewinnung, Blutlagerung, Blutverteilung, Organlagerung, Organverteilung, Forschung zu Lagerungstechnologien und Gewebereproduktion), Endnutzer (Krankenhäuser, Diagnosezentren, Blutbanken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Blut- und Organbanken

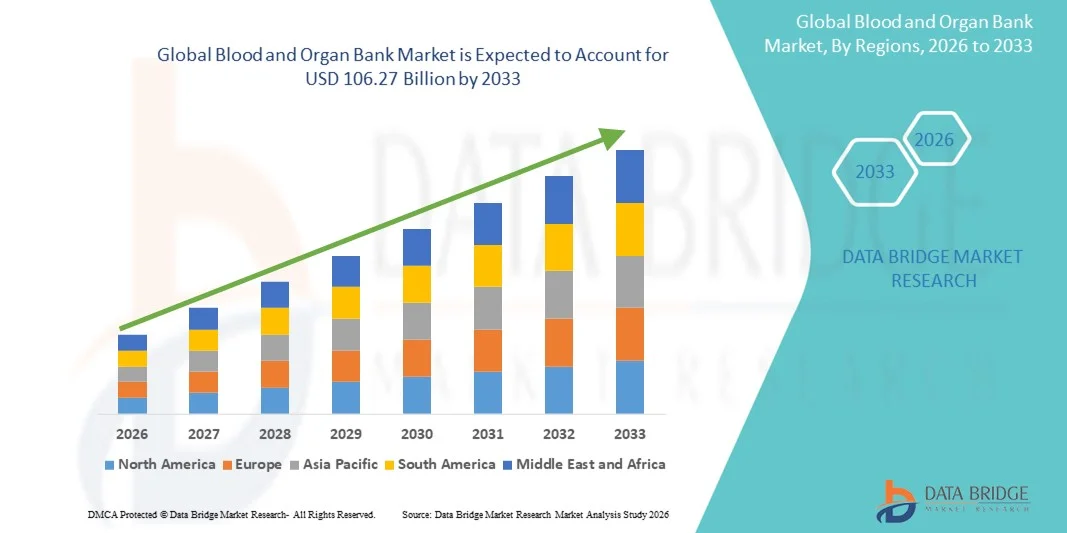

- Der globale Markt für Blut- und Organbanken hatte im Jahr 2025 einen Wert von 66,17 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 106,27 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl von Organtransplantationen und das wachsende Bewusstsein für die Bedeutung von Blutspenden und Organerhaltung angetrieben.

- Darüber hinaus fördern Fortschritte bei Lagertechnologien, automatisierten Managementsystemen und strengen regulatorischen Rahmenbedingungen für Sicherheit und Qualität die Effizienz und Zuverlässigkeit von Blut- und Organbanken. Diese zusammenwirkenden Faktoren beschleunigen die Nutzung von Blut- und Organbankdienstleistungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse für Blut- und Organbanken

- Blut- und Organbanken, die die Sammlung, Testung, Verarbeitung, Lagerung und Verteilung von Blut und Organen gewährleisten, sind aufgrund ihrer entscheidenden Rolle bei der Unterstützung von Transfusionen, Organtransplantationen und medizinischen Notfalleingriffen zunehmend unverzichtbare Bestandteile der modernen Gesundheitsinfrastruktur.

- Die steigende Nachfrage nach Blut- und Organspendediensten wird vor allem durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl von Organtransplantationen und das wachsende Bewusstsein von medizinischem Fachpersonal und der Öffentlichkeit für die Bedeutung von Blutspenden und Organerhaltung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blut- und Organbanken. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung automatisierter Lagerungs- und Verwaltungssysteme sowie die starke Präsenz wichtiger Branchenakteure. In den USA verzeichneten die Dienstleistungen im Bereich der Organ- und Blutbanken ein substanzielles Wachstum, das durch technologische Innovationen bei Konservierungstechniken und die Einhaltung regulatorischer Vorgaben getrieben wurde.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Blut- und Organbanken sein. Gründe hierfür sind der Ausbau der Gesundheitseinrichtungen, steigende Investitionen in die Gesundheitsinfrastruktur und das wachsende öffentliche Bewusstsein für Blutspende und Organtransplantation.

- Das Segment der Blutplasmagewinnung dominierte den Markt für Blut- und Organbanken mit einem Marktanteil von 42,2 % im Jahr 2025, was auf seine entscheidenden Anwendungen in der Therapie, die höhere Nachfrage in Krankenhäusern und die etablierten Sammel- und Lagerungsprotokolle zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Blut- und Organbanken

|

Attribute |

Wichtige Markteinblicke in die Blut- und Organbankenbranche |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Blut- und Organbanken

Fortschritte bei KI-gestütztem Abgleich und Rückverfolgbarkeit

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Blut- und Organbanken ist die zunehmende Nutzung von KI- und Blockchain-basierten Plattformen für die Spender-Empfänger-Zuordnung und die Rückverfolgbarkeit der Lieferkette. Diese Integration verbessert die Effizienz, Sicherheit und Transparenz der Blut- und Organverteilung.

- So werden beispielsweise KI-gestützte Plattformen wie IBM Watson Health eingesetzt, um die Organverteilung zu optimieren und den Bedarf an bestimmten Blutgruppen vorherzusagen, wodurch Verschwendung reduziert und die Patientenergebnisse verbessert werden.

- Die Integration von KI in Blut- und Organbanken ermöglicht Funktionen wie vorausschauendes Bestandsmanagement, die frühzeitige Erkennung von Kompatibilitätsproblemen und die automatisierte Überwachung der Lagerbedingungen. Beispielsweise nutzen einige Transmedic-Organtransportsysteme KI, um Temperatur und Lebensfähigkeit während des Transports zu überwachen und so eine sichere Lieferung zu gewährleisten.

- Die nahtlose Integration von KI und digitalen Überwachungssystemen in Krankenhausmanagementplattformen ermöglicht die zentrale Kontrolle über Blut- und Organbestände und versetzt Gesundheitsdienstleister in die Lage, Ressourcen effizient zu verwalten, Transfusionen zu planen und Transplantationsoperationen zu koordinieren.

- Dieser Trend hin zu intelligenteren, datengestützten und transparenteren Blut- und Organbankensystemen verändert grundlegend die Betriebsstandards und die Patientenversorgung. Unternehmen wie CryoLife entwickeln daher KI-gestützte Lösungen mit Funktionen wie Bedarfsprognosen und Echtzeitüberwachung der Organvitalität.

- Die Nachfrage nach Blut- und Organbanken mit KI-gestützter Optimierung, sicherer Rückverfolgbarkeit und verbessertem Bestandsmanagement wächst im öffentlichen und privaten Gesundheitswesen rasant, da Krankenhäuser und Kliniken Effizienz, Sicherheit und die Einhaltung gesetzlicher Vorschriften zunehmend priorisieren.

- Die zunehmende Zusammenarbeit zwischen Blut- und Organbanken und Biotechnologieunternehmen fördert die Forschung an fortschrittlichen Konservierungsmethoden, darunter Kryokonservierung und Bioengineering von Organen, wodurch die Verfügbarkeit seltener oder stark nachgefragter Organarten verbessert wird.

- Fernüberwachungstechnologien und IoT-fähige Lagersysteme entwickeln sich zu einem wichtigen Trend, da sie die kontinuierliche Überwachung des Zustands von Blut und Organen während Transport und Lagerung ermöglichen, den Verderb minimieren und die Erfolgsraten von Transplantationen verbessern.

Marktdynamik der Blut- und Organbanken

Treiber

Steigende Nachfrage aufgrund zunehmender chronischer Krankheiten und Transplantationen

- Die zunehmende Verbreitung chronischer Krankheiten in Verbindung mit einer Zunahme von Organtransplantationen ist ein wesentlicher Faktor für die steigende Nachfrage nach Blut- und Organbankdienstleistungen.

- Beispielsweise berichtete das US-amerikanische Ministerium für Gesundheit und Soziale Dienste im März 2025 von einem deutlichen Anstieg der Nieren- und Lebertransplantationen, was die Nachfrage nach modernen Organbanken und -lagereinrichtungen erhöhte.

- Da das Bewusstsein für die Bedeutung von Blutspenden und Organerhaltung wächst, erbringen Blut- und Organbanken wichtige Dienstleistungen wie die sichere Entnahme, Lagerung und Verteilung und gewährleisten so die rechtzeitige Verfügbarkeit für medizinische Eingriffe.

- Darüber hinaus tragen technologische Fortschritte bei automatisierten Lager-, Konservierungs- und Testsystemen dazu bei, dass Blut- und Organbanken zuverlässiger und effizienter werden und somit ein höheres Spenden- und Transplantationsvolumen ermöglicht wird.

- Die zunehmenden Investitionen in Kampagnen zur öffentlichen Gesundheit, Bildungsinitiativen und Krankenhauspartnerschaften treiben die Nutzung von Blut- und Organbankdienstleistungen sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Die Erweiterung von Registern für seltene Blutgruppen und Organe mit hoher Nachfrage treibt spezialisierte Bankdienstleistungen voran, die eine schnellere Zuordnung und verbesserte Patientenergebnisse ermöglichen.

- Steigende staatliche und private Investitionen in die Gesundheitsinfrastruktur, einschließlich fortschrittlicher Lager- und Kühlkettenlogistik, unterstützen die Skalierbarkeit von Blut- und Organbanken.

Zurückhaltung/Herausforderung

Speicherbeschränkungen und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Herausforderungen im Zusammenhang mit strengen regulatorischen Anforderungen und begrenzten Lagerkapazitäten stellen erhebliche Hürden für eine breitere Marktexpansion dar. Blut und Organe erfordern eine präzise Temperaturkontrolle, eine begrenzte Haltbarkeit und die Einhaltung von Gesundheitsstandards, was zu betrieblichen Komplexitäten führt.

- Beispielsweise haben Berichte über Blutverluste aufgrund suboptimaler Lagerbedingungen bei Krankenhäusern und Gesundheitsdienstleistern Besorgnis hinsichtlich des Ressourcenmanagements ausgelöst.

- Die Einhaltung nationaler und internationaler Vorschriften, wie beispielsweise der FDA- und EU-Geweberichtlinien, erfordert Investitionen in Überwachungssysteme, Mitarbeiterschulungen und Dokumentation, was für kleinere oder neu entstehende Banken kostspielig sein kann.

- Zudem können hohe Betriebskosten im Zusammenhang mit fortschrittlicher Lagertechnik, Transport und Tests ein Hindernis für die Marktdurchdringung in Entwicklungsländern oder Krankenhäusern mit begrenztem Budget darstellen.

- Die Bewältigung dieser Herausforderungen durch eine erweiterte Speicherinfrastruktur, KI-gestützte Überwachung und eine optimierte Einhaltung gesetzlicher Vorschriften ist entscheidend für das nachhaltige Wachstum und die Effizienz des Marktes für Blut- und Organbanken.

- Die begrenzte Verfügbarkeit von Spendern und die Abhängigkeit von freiwilligen Spenden schränken weiterhin das Angebot bestimmter Blutgruppen und Organe ein, insbesondere in Regionen mit geringem Bewusstsein oder kulturellen Barrieren.

- Die Risiken einer Kontamination oder eines Verderbs während der Sammlung, Lagerung oder des Transports stellen weiterhin eine große Herausforderung dar und erfordern kontinuierliche Investitionen in Sterilisations-, Überwachungs- und Kühlkettentechnologien.

Marktübersicht für Blut- und Organbanken

Der Markt ist nach Produkt, Anwendung und Endnutzern segmentiert.

- Nebenprodukt

Basierend auf den angebotenen Produkten ist der Markt für Blut- und Organbanken in folgende Segmente unterteilt: Gewinnung, Verarbeitung und Verteilung roter Blutkörperchen, Gewinnung von Blutplasma, Organbankdienstleistungen, Gewebebankdienstleistungen, Gesundheits-Screening-Dienstleistungen, alle anderen Dienstleistungen im Bereich des menschlichen Blutes sowie Reproduktions- und Stammzellbankdienstleistungen. Das Segment Blutplasmagewinnung dominierte den Markt mit einem Umsatzanteil von 42,2 % im Jahr 2025. Dies ist auf die vielfältigen therapeutischen Anwendungsmöglichkeiten, die entscheidende Rolle bei Transfusionen und die hohe Nachfrage in Krankenhäusern und Notfalleinrichtungen zurückzuführen. Blutplasma ist für die Behandlung von Erkrankungen wie Hämophilie, Immundefekten und Traumata unerlässlich, weshalb seine Gewinnung, Verarbeitung und Verteilung für Gesundheitsdienstleister höchste Priorität haben. Darüber hinaus gewährleisten fortschrittliche Lagerungs- und Konservierungstechnologien die Verfügbarkeit von Plasma für dringende medizinische Bedürfnisse. Wachsende Aufklärungskampagnen und ein starkes Spendernetzwerk stärken die führende Position dieses Segments zusätzlich. Das Segment profitiert außerdem von der laufenden Forschung im Bereich plasmabasierter Arzneimittel und Fraktionierungsverfahren.

Das Segment der Reproduktions- und Stammzellbankdienstleistungen wird voraussichtlich von 2026 bis 2033 mit einer Wachstumsrate von 22,3 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach Fruchtbarkeitserhaltung, regenerativen Therapien und fortschrittlichen Stammzellanwendungen. Die zunehmende Nutzung von Nabelschnurblut- und Stammzellbankdienstleistungen durch werdende Eltern und Biotechnologieunternehmen treibt dieses Wachstum an. Technologische Fortschritte in der Kryokonservierung und automatisierte Lagerlösungen machen Reproduktions- und Stammzellbankdienstleistungen zuverlässiger und zugänglicher. Das wachsende Bewusstsein für zukünftige therapeutische Anwendungen von Stammzellen und personalisierter Medizin trägt zusätzlich zu ihrer Akzeptanz bei. Dieses Segment gewinnt insbesondere in entwickelten Regionen an Bedeutung, wo das verfügbare Einkommen und das Gesundheitsbewusstsein höher sind.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt in Blutgewinnung, Blutlagerung, Blutverteilung, Organlagerung, Organverteilung, Forschung im Bereich der Lagerungstechnologien und Gewebereproduktion unterteilt. Das Segment Organlagerung dominierte den Markt im Jahr 2025 aufgrund des dringenden Bedarfs an Organerhaltung für Transplantationen, strenger regulatorischer Anforderungen und der Einführung fortschrittlicher Kühlkettenlogistik. Krankenhäuser und Transplantationszentren sind stark auf Organbanken angewiesen, um die Lebensfähigkeit der Organe während der Lagerung zu erhalten und so erfolgreiche Transplantationen zu gewährleisten. Verbesserte Lagerungstechnologien wie die hypotherme und normotherme Konservierung steigern die Effizienz in diesem Segment. Die weltweit steigende Anzahl von Organtransplantationen unterstreicht die Bedeutung dieser Anwendung zusätzlich.

Das Segment Forschung im Bereich Lagertechnologien wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind verstärkte Investitionen in innovative Konservierungstechniken und KI-gestützte Überwachungssysteme. Forschungsinitiativen konzentrieren sich auf die Verlängerung der Haltbarkeit von Organen und Blutkonserven, die Reduzierung von Verschwendung und die Optimierung des Bestandsmanagements. Die zunehmende Zusammenarbeit zwischen Forschungseinrichtungen, Biotechnologieunternehmen und Gesundheitsdienstleistern beschleunigt den technologischen Fortschritt. Dieses Segment profitiert zudem von öffentlich-privaten Fördermitteln für die Forschung im Bereich der Organ- und Blutkonservierung. Innovationen wie verbesserte Kryokonservierungsverfahren und Echtzeit-Überwachungssensoren erweitern den Anwendungsbereich und die Verbreitung dieser Technologie.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Diagnosezentren, Blutbanken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Anteil im Jahr 2025 aufgrund seiner zentralen Rolle bei Transfusionen, Operationen, Notfallversorgung und Organtransplantationen. Krankenhäuser pflegen enge Partnerschaften mit Blut- und Organbanken, um den zeitnahen Zugriff auf lebenswichtige biologische Materialien sicherzustellen. Sie profitieren zudem von eigenen Lagerkapazitäten, geschultem Personal und etablierten Logistiknetzwerken für eine effiziente Verteilung. Die steigende Anzahl chirurgischer Eingriffe und Organtransplantationen treibt die Nachfrage in diesem Segment weiterhin an.

Der Blutbanksektor dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch ein steigendes öffentliches Bewusstsein, freiwillige Spenden und den Ausbau von Blutspendezentren. Blutbanken setzen zunehmend auf automatisierte Lager- und Verteilungssysteme, um ihre betriebliche Effizienz zu steigern. Zunehmende Initiativen von Regierungen und Nichtregierungsorganisationen zur Förderung von Blutspenden stärken diesen Sektor zusätzlich. Die technologische Integration für die Echtzeit-Bestandsverfolgung und KI-gestützte Bedarfsprognosen ermöglicht es Blutbanken, ihre Abläufe zu skalieren und den steigenden Bedarf im Gesundheitswesen effizient zu decken.

Regionale Analyse des Marktes für Blut- und Organbanken

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,9 % den Markt für Blut- und Organbanken. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, die hohe Verbreitung automatisierter Lagerungs- und Verwaltungssysteme sowie die starke Präsenz wichtiger Branchenakteure. In den USA verzeichneten die Dienstleistungen im Bereich der Organ- und Blutbanken ein substanzielles Wachstum, das durch technologische Innovationen bei Konservierungstechniken und die Einhaltung regulatorischer Vorgaben getrieben wurde.

- Die Gesundheitsdienstleister und Krankenhäuser in der Region legen Wert auf den Zugang zu sicherem, qualitativ hochwertigem Blut und Organen und stützen sich dabei auf etablierte Blut- und Organbanken, um die wachsende Nachfrage nach Transfusionen und Transplantationen zu decken.

- Diese weitverbreitete Akzeptanz wird zudem durch starke staatliche Unterstützung, regulatorische Rahmenbedingungen zur Gewährleistung von Sicherheit und Qualität sowie eine gut entwickelte Logistik für die Blut- und Organverteilung weiter gefördert, wodurch sich Nordamerika als führende Region für Blut- und Organbankdienstleistungen etabliert.

Einblick in den US-amerikanischen Markt für Blut- und Organbanken

Der US-amerikanische Markt für Blut- und Organbanken erzielte 2025 mit 82 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Transplantationsraten und ein wachsendes Bewusstsein für Blutspenden und Organerhaltung. Gesundheitsdienstleister legen zunehmend Wert auf den zeitnahen Zugang zu sicherem und qualitativ hochwertigem Blut und Organen, was die Nachfrage nach etablierten Bankdienstleistungen ankurbelt. Die Einführung automatisierter Lagerung, KI-gestützter Bestandsverwaltung und fortschrittlicher Kühlkettenlogistik stärkt den Markt zusätzlich. Darüber hinaus tragen staatliche Förderprogramme, strenge Regulierungen und Initiativen des öffentlichen Gesundheitswesens zur Förderung von Blutspenden maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Blut- und Organbanken

Der europäische Markt für Blut- und Organbanken wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge Sicherheits- und Regulierungsstandards, die steigende Anzahl von Organtransplantationen und wachsende Investitionen im Gesundheitswesen. Die zunehmende Urbanisierung und das wachsende Bewusstsein für Blutspenden fördern die Nutzung von Blut- und Organbankdienstleistungen. Europäische Gesundheitsdienstleister konzentrieren sich auf die Optimierung des Bestandsmanagements und die Sicherstellung einer zeitnahen Verteilung. Blut- und Organbanken werden zunehmend in öffentliche und private Gesundheitsnetzwerke integriert.

Einblick in den britischen Markt für Blut- und Organbanken

Der britische Markt für Blut- und Organbanken wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl an Organtransplantationen, Aufklärungskampagnen und der Fokus auf sichere und zuverlässige Blutversorgungsketten. Darüber hinaus führen die zunehmende Verbreitung chronischer Krankheiten und die wachsende Nachfrage nach spezialisierten Blut- und Stammzelldienstleistungen dazu, dass Krankenhäuser und Forschungszentren verstärkt auf professionelle Bankdienstleistungen zurückgreifen. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens in Verbindung mit aktiven Spendergewinnungsprogrammen dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für Blut- und Organbanken

Der deutsche Markt für Blut- und Organbanken wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte bei der Lagerung und Konservierung, ein starker Forschungsschwerpunkt sowie die steigende Anzahl an Organtransplantationen. Deutschlands fortschrittliche Gesundheitsinfrastruktur, die strengen regulatorischen Vorgaben und der Innovationsfokus im Biobanking fördern die Nutzung von Blut- und Organbankdienstleistungen. Die Integration digitaler Überwachungs- und KI-basierter Bestandssysteme gewinnt zunehmend an Bedeutung, da Gesundheitsdienstleister Sicherheit, Rückverfolgbarkeit und Effizienz priorisieren.

Einblick in den asiatisch-pazifischen Markt für Blut- und Organbanken

Der Markt für Blut- und Organbanken im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 23,5 % am schnellsten wachsen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und staatliche Initiativen zur Förderung der freiwilligen Blutspende. Länder wie China, Japan und Indien verzeichnen steigende Investitionen in Kühlkettenlogistik, automatisierte Lagersysteme und Einrichtungen zur Organerhaltung. Das wachsende Gesundheitsbewusstsein in der Region, die rasante Urbanisierung und die Einführung fortschrittlicher Technologien treiben den Ausbau der Blut- und Organbankdienstleistungen voran.

Einblick in den japanischen Markt für Blut- und Organbanken

Der japanische Markt für Blut- und Organbanken gewinnt aufgrund der alternden Bevölkerung, des hohen Bewusstseins für Organspenden und der fortschrittlichen Gesundheitsinfrastruktur an Dynamik. Die Nachfrage nach effizienter Lagerung, sicherer Verteilung und Forschung im Bereich Konservierungstechnologien treibt das Marktwachstum an. Die Integration von KI und digitalen Überwachungssystemen in Blut- und Organbanken erleichtert die Rückverfolgbarkeit, reduziert Verschwendung und verbessert die Behandlungsergebnisse. Darüber hinaus trägt Japans Fokus auf medizinische Forschung und regenerative Therapien zur zunehmenden Inanspruchnahme professioneller Blut- und Organbankdienstleistungen bei.

Einblick in den indischen Markt für Blut- und Organbanken

Der indische Markt für Blut- und Organbanken wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind das steigende öffentliche Bewusstsein, staatliche Spendenkampagnen und der Ausbau der Gesundheitsversorgung. Indiens wachsende Mittelschicht, die zunehmende Anzahl von Krankenhäusern und die rasante Urbanisierung treiben die Nachfrage nach zuverlässigen Dienstleistungen für die Lagerung und Verteilung von Blut und Organen an. Der Aufbau moderner Kühlkettenlogistik, Stammzellbanken und automatisierter Bestandsverwaltungssysteme sowie inländische Investitionen in die Biobankeninfrastruktur sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil der Blut- und Organbanken

Die Blut- und Organbankenbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Das Amerikanische Rote Kreuz (USA)

- CSL Plasma (USA)

- NHS Blut- und Transplantationswesen (UK)

- Cordlife Group Limited (Singapur)

- Cryo Cell International, Inc. (USA)

- LifeCell International Pvt. Ltd. (Indien)

- Cells4Life Group LLP (UK)

- New Yorker Blutzentrum (USA)

- Blutspendedienst Nordwest (USA)

- Anthony Nolan (GB)

- DKMS gGmbH (Deutschland)

- LifeSouth Community Blood Centers (USA)

- Sanquin (Niederlande)

- OneBlood (USA)

- ViaCord (USA)

- FamiCord-Gruppe (Polen)

- Blutzentren von Amerika (USA)

- Amerikanische Stiftung für Organspende und Transplantation (USA)

- Nationales Knochenmarkspenderprogramm (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Blut- und Organbanken?

- Im Oktober 2025 führte das Blood Center in New Orleans das automatisierte Blutverarbeitungssystem Reveos™ ein und war damit die zweite US-Einrichtung, die diese von der FDA zugelassene Automatisierungstechnologie einsetzte. Dadurch erweiterte es sein Thrombozytenangebot und modernisierte seine Blutverarbeitungsprozesse, um Krankenhäuser und Patienten in der Region besser zu unterstützen.

- Im September 2025 rief die Organ Donation & Transplantation Alliance (OTTA) landesweit zur Teilnahme an der Artificial Intelligence Transplant & Donation Resource Collaborative (AITRCC) auf, einer Initiative verschiedener Akteure. Ziel dieser Initiative ist die Koordination KI-gestützter Innovationen zur Verbesserung von Organspende- und Transplantationsprozessen, zur Optimierung der Patientenergebnisse sowie zur Förderung des Datenaustauschs und der Zusammenarbeit im gesamten Organspende- und Transplantationssystem.

- Im Januar 2025 schloss Carter BloodCare als erstes US-amerikanisches Blutzentrum die Umstellung auf die automatisierte Vollblutverarbeitung ab. Durch die Implementierung des Reveos™-Systems und der Lumia™-Softwareplattform von Terumo BCT konnte die Produktionskapazität für Thrombozyten, Plasma und Erythrozyten deutlich verbessert und gleichzeitig die Effizienz und Konsistenz der Blutkomponentenproduktion gesteigert werden.

- Im August 2023 erhielt Terumo Blood and Cell Technologies die FDA-Zulassung für sein Reveos®-System zur automatisierten Vollblutverarbeitung. Dieses innovative Gerät trennt Vollblut in einem einzigen Zyklus in Thrombozyten, Plasma und Erythrozyten und steigert so die Effizienz von Blutspendezentren und die Thrombozytenversorgung. Die Zulassung markierte einen bedeutenden technologischen Fortschritt in der Automatisierung der Blutverarbeitung und unterstützt Blutspendezentren dabei, den klinischen Bedarf besser zu decken und gleichzeitig Arbeitsaufwand und Kosten zu reduzieren.

- Im November 2021 wurde die Blutspende-App des Amerikanischen Roten Kreuzes von BestApp.com als eine der besten Spenden-Apps ausgezeichnet. Die Auszeichnung würdigt die App für ihre Effektivität bei der Suche nach Blutspendeaktionen in der Nähe, der Terminvereinbarung und der Verwaltung der Spendenhistorie. Diese Entwicklung unterstreicht die wachsende Bedeutung digitaler Plattformen für die Steigerung der Spenderbindung und die Vereinfachung der Blutspende.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.