Global Bio Based Polyethylene Terephthalate Pet Packaging Market

Marktgröße in Milliarden USD

CAGR :

%

USD

20.40 Billion

USD

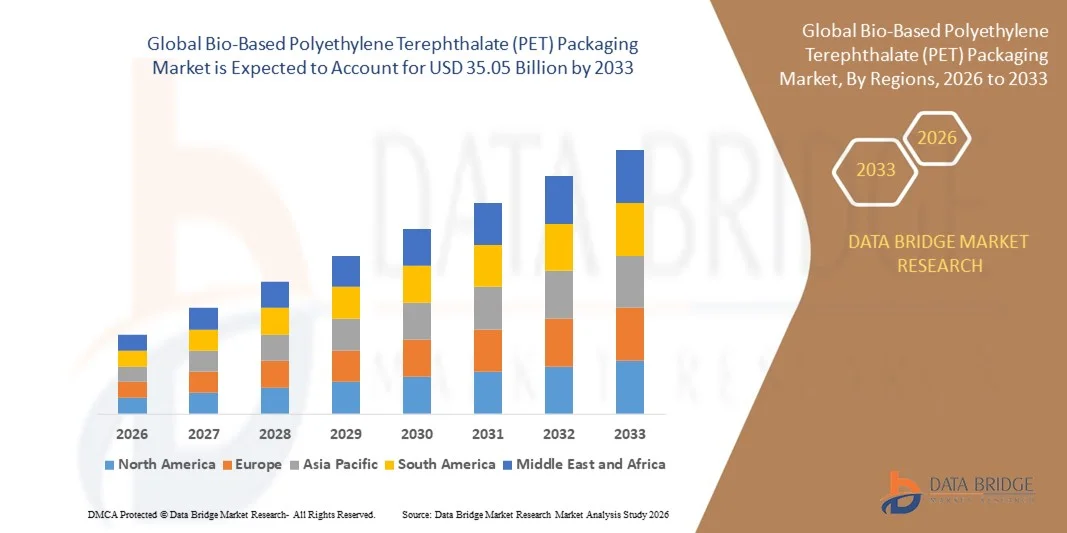

35.05 Billion

2025

2033

USD

20.40 Billion

USD

35.05 Billion

2025

2033

| 2026 –2033 | |

| USD 20.40 Billion | |

| USD 35.05 Billion | |

| % | |

|

Globale Marktsegmentierung für biobasierte Polyethylenterephthalat (PET)-Verpackungen nach Rohstoff (Zucker, Melasse und Mais), Anwendung (Flaschen, Konsumgüter, Automobilindustrie, Elektronik und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für biobasierte Polyethylenterephthalat (PET)-Verpackungen

- Der globale Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen hatte im Jahr 2025 einen Wert von 20,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 35,05 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,0 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verwendung nachhaltiger und erneuerbarer Verpackungsmaterialien in der Lebensmittel-, Getränke- und Konsumgüterindustrie getrieben, unterstützt durch steigende Umweltauflagen und unternehmerische Nachhaltigkeitsverpflichtungen zur Reduzierung der Kohlenstoffemissionen.

- Darüber hinaus beschleunigt die wachsende Verbraucherpräferenz für umweltfreundliche Verpackungen, verbunden mit Markeninitiativen zum Ersatz fossilbasierter Kunststoffe durch biobasierte Alternativen, die Nachfrage nach biobasierten PET-Verpackungen und stärkt das gesamte Marktwachstum.

Marktanalyse für biobasierte Polyethylenterephthalat (PET)-Verpackungen

- Biobasierte Polyethylenterephthalat (PET)-Verpackungen werden aus nachwachsenden Rohstoffen wie Zucker, Melasse oder Mais hergestellt und bieten vergleichbare Festigkeit, Transparenz und Recyclingfähigkeit wie herkömmliche PET-Verpackungsmaterialien.

- Die zunehmende Verwendung von biobasiertem PET wird in erster Linie durch seine Kompatibilität mit bestehenden PET-Recyclingströmen, die steigende Akzeptanz bei Getränke- und Konsumgüterunternehmen sowie seine Fähigkeit, die Ziele der Kreislaufwirtschaft zu unterstützen, ohne die Verpackungsleistung zu beeinträchtigen, vorangetrieben.

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Anteil von 40,1 % den Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen . Gründe hierfür sind der hohe Getränkekonsum, die rasche Urbanisierung und die zunehmende Verwendung nachhaltiger Verpackungen in der Lebensmittel- und Konsumgüterindustrie.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen sein, bedingt durch zunehmende Nachhaltigkeitsverpflichtungen von Getränke- und Konsumgüterunternehmen sowie steigende Investitionen in die Produktion biobasierter Polymere.

- Das Zuckersegment dominierte den Markt mit einem Marktanteil von 45,5 % im Jahr 2025. Dies ist auf die hohe Effizienz der biobasierten Rohstoffgewinnung und die etablierten Fermentationsprozesse zur Herstellung von Bioethanol für die PET-Synthese zurückzuführen. Zuckerrohstoffe profitieren von ausgereiften landwirtschaftlichen Lieferketten und gleichbleibender Qualität, was eine großtechnische Produktion mit planbaren Kosten ermöglicht.

Berichtsumfang und Marktsegmentierung für biobasierte Polyethylenterephthalat (PET)-Verpackungen

|

Attribute |

Wichtige Markteinblicke in biobasierte Polyethylenterephthalat (PET)-Verpackungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für biobasierte Polyethylenterephthalat (PET)-Verpackungen

Zunehmende Verwendung von biobasierten PET-Flaschen durch große Getränkemarken

- Ein auffälliger Trend auf dem Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen ist der zunehmende Einsatz biobasierter PET-Flaschen durch große Getränkemarken im Rahmen ihrer langfristigen Nachhaltigkeits- und Kreislaufwirtschaftsstrategien. Weltweit setzen Getränkehersteller verstärkt auf pflanzenbasierte und erneuerbare Verpackungsmaterialien, um die Abhängigkeit von fossilen Kunststoffen zu reduzieren und die Umweltbilanz ihres gesamten Verpackungsportfolios zu verbessern.

- Die Coca-Cola Company hat beispielsweise die Verwendung der PlantBottle-Verpackung, die biobasiertes PET aus pflanzlichen Rohstoffen enthält, auf mehreren globalen Märkten ausgeweitet. Diese Initiative unterstützt die Ziele des Unternehmens zur Reduzierung von CO₂-Emissionen und bekräftigt das Engagement der Marke für nachhaltige Verpackungslösungen.

- Die zunehmende Verwendung biobasierter PET-Flaschen stärkt die Markendifferenzierung, da Verbraucher erneuerbare Verpackungsmaterialien immer stärker mit Umweltverantwortung verbinden. Getränkehersteller nutzen biobasierte PET-Verpackungen, um ihre Markenwahrnehmung zu verbessern und dem wachsenden Bewusstsein der Verbraucher für Plastikmüll und CO₂-Emissionen gerecht zu werden.

- Technologische Fortschritte in der Verarbeitung biobasierter Rohstoffe verbessern die Qualität und Leistungsfähigkeit von biobasiertem PET und machen es dadurch geeignet für kohlensäurehaltige Getränke und Anwendungen mit langer Haltbarkeit. Diese Verbesserungen fördern eine breitere Anwendung in den Bereichen Wasser, Erfrischungsgetränke und funktionelle Getränke.

- Einzelhändler und Markeninhaber arbeiten zunehmend mit Verpackungslieferanten zusammen, um eine kontinuierliche Versorgung mit biobasierten PET-Materialien sicherzustellen. Diese Kooperation beschleunigt die Kommerzialisierung von Verpackungen aus erneuerbarem PET und unterstützt die Skalierbarkeit der Lieferkette.

- Insgesamt stärkt die zunehmende Verwendung biobasierter PET-Flaschen durch führende Getränkemarken das Marktwachstum, indem sie Verpackungsinnovationen mit Nachhaltigkeitszielen, regulatorischen Vorgaben und den sich wandelnden Verbraucherpräferenzen für umweltverträgliche Verpackungen in Einklang bringt.

Marktdynamik von biobasierten Polyethylenterephthalat (PET)-Verpackungen

Treiber

Zunehmende Nachhaltigkeitsvorschriften und Ziele zur CO2-Reduzierung

- Steigende Nachhaltigkeitsauflagen und von Regierungen und Aufsichtsbehörden auferlegte Ziele zur CO₂-Reduzierung sind ein wesentlicher Treiber für den Markt für biobasierte PET-Verpackungen. Maßnahmen zur Reduzierung von Plastikmüll und Treibhausgasemissionen ermutigen Hersteller, erneuerbare und CO₂-arme Verpackungsmaterialien einzusetzen.

- PepsiCo hat sich beispielsweise verpflichtet, den Verbrauch von neuem Kunststoff zu reduzieren und seinen CO₂-Fußabdruck zu verringern, indem der Anteil von biobasiertem und recyceltem PET in seinem Verpackungsportfolio erhöht wird. Diese regulatorisch abgestimmten Verpflichtungen beschleunigen die Nachfrage nach biobasierten PET-Lösungen im Bereich der Getränke- und Lebensmittelverpackungen.

- Erweiterte Herstellerverantwortungsrahmen und Kunststoffsteuern motivieren Verpackungshersteller, auf umweltschonendere Materialien umzusteigen. Biobasierte PET-Verpackungen unterstützen die Einhaltung dieser Vorschriften und gewährleisten gleichzeitig die für Lebensmittel- und Getränkeanwendungen erforderlichen Leistungsstandards.

- Die von multinationalen Konzernen festgelegten Nachhaltigkeitsziele verstärken die Investitionen in biobasierte PET-Technologien und Lieferketten. Unternehmen priorisieren erneuerbare Verpackungsmaterialien, um wissenschaftlich fundierte Ziele und öffentliche Nachhaltigkeitsverpflichtungen zu erfüllen.

- Die Angleichung regulatorischer Vorgaben an die Umweltstrategien von Unternehmen stärkt die langfristige Nachfrage nach biobasierten PET-Verpackungen. Dieser Faktor trägt weiterhin dazu bei, biobasiertes PET als praktikable Lösung zur Reduzierung von CO₂-Emissionen und zur Erfüllung sich wandelnder Nachhaltigkeitsanforderungen zu positionieren.

Zurückhaltung/Herausforderung

Höhere Kosten von biobasiertem PET im Vergleich zu herkömmlichem PET

- Der Markt für biobasierte PET-Verpackungen steht aufgrund der höheren Produktionskosten im Vergleich zu herkömmlichem, erdölbasiertem PET vor einer großen Herausforderung. Der Einsatz nachwachsender Rohstoffe und spezialisierter Verarbeitungstechnologien erhöht die Rohstoff- und Produktionskosten.

- Beispielsweise sehen sich Verpackungshersteller, die mit biobasierten PET-Harzen von Unternehmen wie Braskem arbeiten, aufgrund begrenzter Rohstoffverfügbarkeit und komplexer Produktionsprozesse mit höheren Beschaffungskosten konfrontiert. Diese Kostenfaktoren beeinträchtigen die Wettbewerbsfähigkeit bei der Preisgestaltung von Verpackungen mit hohem Volumen.

- Die im Vergleich zu konventionellem PET geringere Produktionsmenge von biobasiertem PET begrenzt Skaleneffekte und trägt zu Kostenunterschieden bei. Hersteller stehen vor der Herausforderung, Kostenparität zu erreichen und gleichzeitig gleichbleibende Qualität und Lieferzuverlässigkeit zu gewährleisten.

- Preissensible Märkte und Branchen zögern möglicherweise aufgrund höherer Stückkosten, biobasierte PET-Verpackungen einzuführen, insbesondere in Regionen mit schwacher Regulierung. Diese Kostenbarriere kann die Einführung trotz wachsenden Nachhaltigkeitsbewusstseins verlangsamen.

- Die Herausforderung steigender Kosten beeinflusst weiterhin die Marktdurchdringung und Akzeptanzrate und setzt die Hersteller unter Druck, die Produktionseffizienz zu steigern, die Rohstoffverfügbarkeit zu erhöhen und die Kosten zu senken, um eine breitere Vermarktung biobasierter PET-Verpackungen zu ermöglichen.

Marktumfang für biobasierte Polyethylenterephthalat (PET)-Verpackungen

Der Markt ist nach Rohstoff und Anwendung segmentiert.

- Nach Rohmaterial

Der Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen ist nach Rohstoffbasis in Zucker, Melasse und Mais unterteilt. Das zuckerbasierte Segment dominierte 2025 mit einem Marktanteil von 45,5 % und erzielte damit den größten Umsatz. Dies ist auf die hohe Ausbeuteeffizienz der Bioethanolgewinnung und die etablierten Fermentationsprozesse zur Herstellung von Bioethanol für die PET-Synthese zurückzuführen. Zuckerrohstoffe profitieren von ausgereiften landwirtschaftlichen Lieferketten und gleichbleibender Qualität, was eine großtechnische Produktion mit planbaren Kosten ermöglicht. Führende Verpackungshersteller bevorzugen biobasiertes PET auf Zuckerbasis, da es mit der bestehenden PET-Produktionsinfrastruktur kompatibel ist und vergleichbare Leistungseigenschaften wie herkömmliches PET aufweist. Der zunehmende Fokus auf erneuerbare Verpackungslösungen in der Getränke- und Lebensmittelindustrie stärkt die Marktführerschaft von biobasierten PET-Materialien aus Zucker zusätzlich.

Für das Segment der auf Mais basierenden Rohstoffe wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verfügbarkeit von Mais und Fortschritte bei Bioraffinerietechnologien. Maisbasierte Rohstoffe bieten eine verbesserte Skalierbarkeit und regionale Beschaffungsvorteile, insbesondere in Nordamerika, wo Mais reichlich vorhanden ist. Kontinuierliche Investitionen in nachhaltige Landwirtschaft und biochemische Verfahren verbessern die Umwandlungseffizienz und senken die Produktionskosten. Diese Faktoren beschleunigen die Einführung von Bio-PET auf Maisbasis bei Verpackungsherstellern, die langfristige Rohstoffsicherheit und Nachhaltigkeitsstandards anstreben.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für biobasierte PET-Verpackungen in Flaschen, Konsumgüter, Automobilindustrie, Elektronik und Sonstiges unterteilt. Das Segment Flaschen erzielte 2025 den größten Marktanteil, angetrieben durch die starke Nachfrage der Getränkeindustrie nach nachhaltigen Verpackungsalternativen. Biobasierte PET-Flaschen bieten ähnliche Festigkeit, Transparenz und Barriereeigenschaften wie herkömmliches PET und unterstützen gleichzeitig die Ziele zur Reduzierung des CO₂-Fußabdrucks. Globale Getränkemarken setzen zunehmend auf biobasierte PET-Flaschen, um regulatorischen Anforderungen und ihren Verpflichtungen zur unternehmerischen Nachhaltigkeit gerecht zu werden. Hohe Verbrauchsmengen und die etablierte Recyclingfähigkeit stärken weiterhin die führende Position dieses Segments.

Das Segment der Konsumgüter dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den zunehmenden Einsatz von biobasiertem PET in der Körperpflege, bei Haushaltsprodukten und verpackten Konsumgütern. Markenhersteller setzen verstärkt auf erneuerbare Verpackungsmaterialien, um ihr Umweltimage zu verbessern und den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Biobasiertes PET bietet die für hochwertige Konsumgüterverpackungen erforderliche Designflexibilität, Langlebigkeit und Ästhetik. Das wachsende Bewusstsein für nachhaltige Verpackungen im Einzelhandel beschleunigt das Wachstum in diesem Anwendungssegment zusätzlich.

Regionale Analyse des Marktes für biobasierte Polyethylenterephthalat (PET)-Verpackungen

- Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 40,1 % den Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen. Treiber dieses Wachstums waren der hohe Getränkekonsum, die rasche Urbanisierung und die zunehmende Verwendung nachhaltiger Verpackungen in der Lebensmittel- und Konsumgüterindustrie.

- Die große Produktionsbasis der Region, kostengünstige Produktionsmöglichkeiten und wachsende Investitionen in biobasierte Polymere beschleunigen die Marktdurchdringung von biobasierten PET-Verpackungen.

- Unterstützende Regierungsinitiativen zur Förderung der Bioökonomieentwicklung, die Verfügbarkeit landwirtschaftlicher Rohstoffe und das steigende Umweltbewusstsein der Verbraucher kurbeln die regionale Nachfrage an.

Einblick in den chinesischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

China wird 2025 den größten Anteil am asiatisch-pazifischen Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen halten. Dies ist auf die riesige Getränke- und Lebensmittelindustrie sowie die hohe inländische Verpackungsproduktion zurückzuführen. Chinas Fokus auf die Reduzierung von Plastikemissionen, den Ausbau der Produktion biobasierter Materialien und die Integration nachhaltiger Verpackungen in die Konsumgüterbranche treibt die Nachfrage an. Die Präsenz großer PET-Verarbeiter und die verbesserte Recyclinginfrastruktur stärken das Marktwachstum zusätzlich.

Einblick in den indischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch den steigenden Konsum verpackter Getränke, den expandierenden Lebensmittelverarbeitungssektor und den zunehmenden Fokus auf nachhaltige Verpackungslösungen. Staatliche Initiativen zur Förderung biobasierter Materialien, die wachsende Verfügbarkeit von Zucker und Melasse sowie steigende Investitionen inländischer Verpackungshersteller beschleunigen die Akzeptanz. Das rasante Wachstum des organisierten Einzelhandels und des E-Commerce unterstützt die Marktexpansion zusätzlich.

Einblick in den europäischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Der europäische Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen wächst stetig. Treiber sind strenge Umweltauflagen, eine ausgeprägte Kreislaufwirtschaft und die hohe Nachfrage nach nachhaltigen Verpackungen von Getränke- und Körperpflegemarken. Die Region legt großen Wert auf die Reduzierung des CO₂-Fußabdrucks und die Recyclingfähigkeit und fördert so den Einsatz von biobasiertem PET. Kontinuierliche Innovationen bei Biopolymeren und die starke Verbraucherpräferenz für umweltfreundliche Verpackungen unterstützen das Marktwachstum.

Einblick in den deutschen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Der deutsche Markt profitiert von seiner fortschrittlichen Verpackungsindustrie, seinem starken Engagement für Nachhaltigkeit und seiner Vorreiterrolle in den Bereichen Recycling und biobasierte Materialinnovation. Der robuste Getränkesektor und der Fokus auf hochwertige, normkonforme Verpackungslösungen treiben die Nachfrage nach biobasiertem PET an. Die Zusammenarbeit zwischen Verpackungsherstellern, Markenartiklern und Forschungseinrichtungen fördert die kontinuierliche Produktentwicklung.

Einblick in den britischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Der britische Markt profitiert von der zunehmenden Verbreitung nachhaltiger Verpackungen in der Lebensmittel-, Getränke- und Konsumgüterbranche. Der steigende regulatorische Druck zur Reduzierung von Plastikmüll, gepaart mit ambitionierten Nachhaltigkeitszielen der Marken, treibt die Nachfrage nach biobasierten PET-Verpackungen an. Das Wachstum wird zusätzlich durch den verstärkten Einsatz erneuerbarer Materialien in Premium- und Eigenmarkenverpackungen unterstützt.

Einblick in den nordamerikanischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Engagement von Getränke- und Konsumgüterunternehmen für Nachhaltigkeit sowie steigende Investitionen in die Produktion biobasierter Polymere. Die gute Verfügbarkeit von Mais als Rohstoff und Fortschritte bei Bioraffinerietechnologien fördern die Marktexpansion. Die steigende Nachfrage der Verbraucher nach umweltfreundlichen Verpackungen beschleunigt die Markteinführung zusätzlich.

Einblick in den US-amerikanischen Markt für biobasierte Polyethylenterephthalat (PET) -Verpackungen

Die USA hielten 2025 den größten Anteil am nordamerikanischen Markt, gestützt durch den hohen Konsum von Flaschengetränken, die starke Präsenz großer Verpackungs- und Konsumgüterunternehmen sowie eine fortschrittliche Recyclinginfrastruktur. Nachhaltigkeitsziele von Unternehmen, regulatorische Initiativen zur Förderung erneuerbarer Materialien und der zunehmende Einsatz biobasierter PET-Flaschen durch führende Getränkemarken festigen die dominante Position des Landes.

Marktanteil von biobasierten Polyethylenterephthalat (PET)-Verpackungen

Die Industrie für biobasierte Polyethylenterephthalat (PET)-Verpackungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Alpek SAB de CV (Mexiko)

- Indorama Ventures Public Company Limited (Thailand)

- JBF Industries Ltd. (Indien)

- LOTTE Chemical Corporation (Südkorea)

- Far Eastern New Century Corporation (Taiwan)

- China Petrochemical Corporation (China)

- SABIC (Saudi-Arabien)

- Reliance Industries Limited (Indien)

- RTP Company (USA)

- Vikas Ecotech Ltd. (Indien)

- TEIJIN LIMITED (Japan)

- Hitachi, Ltd. (Japan)

- NEO GROUP, UAB (Litauen)

- DuPont de Nemours, Inc. (USA)

- Filatex India Limited (Indien)

- Polyplex (Indien)

- Retal Industries LTD. (VAE)

- Persian Gulf Petrochemical Industries Co. (Iran)

- Mitsubishi Chemical Advanced Materials Group (Japan)

- Verdeco Recycling (USA)

Neueste Entwicklungen auf dem globalen Markt für biobasierte Polyethylenterephthalat (PET)-Verpackungen

- Im Juni 2025 präsentierte die CHITOSE Group ein zu 100 % biobasiertes PET-Harz aus Mikroalgen – ein bedeutender Fortschritt in der Entwicklung von Rohstoffen der nächsten Generation für Bio-PET-Verpackungen. Diese Entwicklung reduziert die Abhängigkeit von zucker- und pflanzenbasierten Rohstoffen und begegnet Bedenken hinsichtlich der Konkurrenz zwischen Lebensmittel- und Materialrohstoffen. Die Innovation hat das Potenzial, langfristige Rohstoffbeschaffungsstrategien grundlegend zu verändern und die Einführung vollständig erneuerbarer PET-Verpackungen in den Bereichen Getränke, Kosmetik und Konsumgüter zu beschleunigen.

- Im November 2024 brachte Indorama Ventures in Zusammenarbeit mit Suntory und weiteren Partnern die weltweit ersten Bio-PET-Flaschen auf den Markt, die mit Bio-Paraxylen hergestellt wurden. Dies demonstrierte die großtechnische Machbarkeit biobasierter PET-Verpackungen für gängige Getränkeanwendungen. Die Markteinführung bestätigte die industrielle Skalierbarkeit, stärkte das Vertrauen globaler Markenartikler und beschleunigte die Marktakzeptanz von Bio-PET als direkter Ersatz für erdölbasiertes PET in großvolumigen Verpackungsformaten.

- Im Juli 2024 haben Anellotech und R Plus Japan ihre Plas-TCat-Technologie in die Kommerzialisierungsphase überführt. Diese ermöglicht die Umwandlung von Kunststoffabfällen in chemische Zwischenprodukte, die für die PET- und Bio-PET-Produktion geeignet sind. Diese Entwicklung stärkt die Kreislaufwirtschaft in der PET-Wertschöpfungskette und unterstützt eine nachhaltige Diversifizierung der Rohstoffe. Dadurch wird die langfristige Versorgungssicherheit für Hersteller biobasierter PET-Verpackungen gewährleistet.

- Im August 2024 erreichte Indorama Ventures einen Meilenstein: Weltweit wurden über 150 Milliarden PET-Flaschen recycelt. Dies stärkt die Integration von biobasiertem PET in die Kreislaufwirtschaft. Dieser Erfolg fördert die Beimischung von Bio-PET zu recyceltem PET, verbessert die Nachhaltigkeitskennzahlen über den gesamten Lebenszyklus und erhöht das Vertrauen der Marken in die großflächige Verwendung von erneuerbaren PET-Verpackungen.

- Die CHITOSE Group erweiterte 2023 ihre PET-MATSURI-Initiative zur Entwicklung von Bio-PET auf Mikroalgenbasis und beschleunigte Forschung, Pilotproduktion und Zusammenarbeit mit der Industrie. Diese Initiative markierte einen Strukturwandel hin zu alternativen biologischen Rohstoffen und stärkte die langfristige Innovationspipeline, um die zukünftige Kommerzialisierung vollständig biobasierter PET-Verpackungslösungen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.