Global Bariatric Patient Care Handling Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.31 Billion

USD

3.78 Billion

2025

2033

USD

2.31 Billion

USD

3.78 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.78 Billion | |

| % | |

|

Marktsegmentierung für Hilfsmittel zur Patientenversorgung bei Adipositaspatienten nach Produkttyp (Patiententransferhilfen, Patientenlifter, Gurte, luftunterstützte Transfermatratzen, Gleitlaken, Zubehör, Pflegebetten, Mobilitätshilfen, Rollstühle und Elektromobile, Gehhilfen, Badezimmer- und Toilettenhilfen, Tragen und Transportstühle) und Endnutzern (Krankenhäuser, häusliche Pflege und sonstige Endnutzer) – Branchentrends und Prognose bis 2033

Marktgröße für Ausrüstung zur Patientenversorgung bariatrischer Patienten

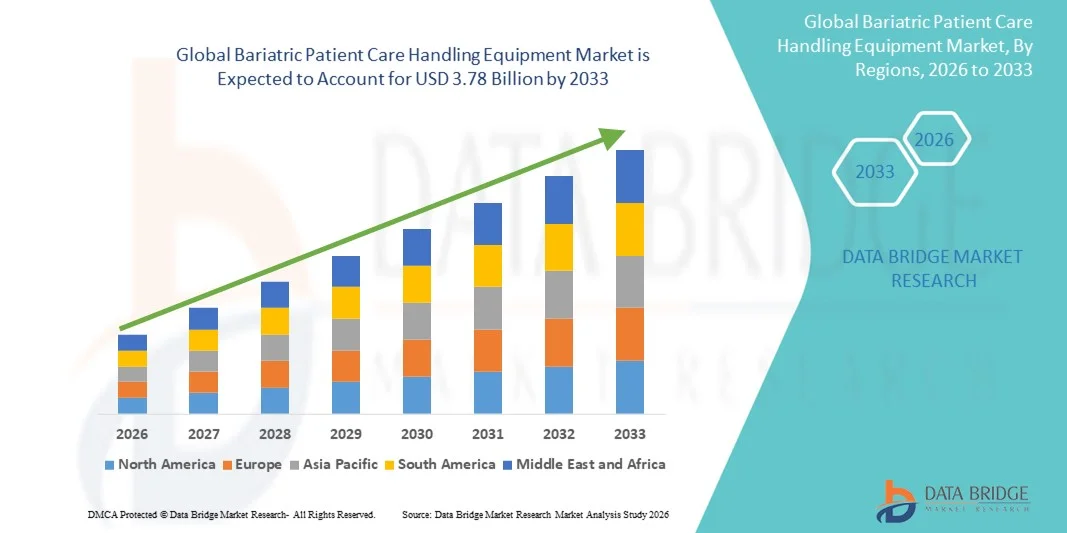

- Der globale Markt für Geräte zur Patientenversorgung von Adipositaspatienten hatte im Jahr 2025 einen Wert von 2,31 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 3,78 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,38 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Adipositas und die wachsende Zahl älterer Menschen angetrieben, wodurch die Nachfrage nach spezialisierten Geräten zur Patientenversorgung bei Adipositas in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege steigt.

- Darüber hinaus beschleunigt das wachsende Bewusstsein für die Sicherheit von Pflegekräften, zusammen mit strengen Arbeitsschutzbestimmungen und kontinuierlichen technologischen Fortschritten bei Patiententransportgeräten – wie z. B. elektrischen Liftern, verstellbaren Betten für adipöse Patienten und ergonomischen Transfersystemen – die Verbreitung von Lösungen für den Patiententransport in der adipösen Versorgung und steigert damit das Wachstum der Branche erheblich.

Marktanalyse für Ausrüstung zur Patientenversorgung bariatrischer Patienten

- Ausrüstung für die Versorgung bariatrischer Patienten, darunter Spezialbetten, Lifter, Transferhilfen und Mobilitätsgeräte für den sicheren Umgang mit übergewichtigen und adipösen Patienten, ist in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege zunehmend unverzichtbar geworden, da sie den Komfort, die Würde und die Sicherheit der Pflegekräfte verbessert.

- Die steigende Nachfrage nach Hilfsmitteln für die Patientenversorgung von Adipositaspatienten wird vor allem durch die weltweit zunehmende Verbreitung von Adipositas, die wachsende Zahl älterer Menschen und den verstärkten Fokus auf die Reduzierung von Verletzungen bei Pflegekräften sowie durch strengere Arbeitsschutzbestimmungen und steigende Investitionen in moderne Gesundheitsinfrastruktur bedingt.

- Nordamerika dominierte den Markt für Hilfsmittel zur Patientenversorgung von Adipositaspatienten mit einem geschätzten Umsatzanteil von rund 36 % im Jahr 2025. Dies ist auf hohe Adipositasraten, gut etablierte Gesundheitssysteme, günstige Erstattungspolitiken und die starke Verbreitung fortschrittlicher Technologien zur Patientenversorgung zurückzuführen. Die USA deckten dabei einen Großteil der regionalen Nachfrage in Akut- und Langzeitpflegeeinrichtungen ab.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Hilfsmittel zur Patientenversorgung von Adipositaspatienten sein und eine durchschnittliche jährliche Wachstumsrate (CAGR) im hohen einstelligen Bereich verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das steigende Bewusstsein für die Sicherheit von Pflegekräften, die zunehmende Häufigkeit von Adipositas und wachsende Investitionen in Krankenhäuser und Altenpflegeeinrichtungen in Ländern wie China, Indien und Japan.

- Das Segment der Patientenlifter dominierte 2025 mit einem Marktanteil von 34,8 %, was auf den steigenden Bedarf an sicherem Patientenhandling und Verletzungsprävention bei Pflegekräften zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Geräte zur Patientenversorgung in der Adipositaschirurgie

|

Attribute |

Wichtige Markteinblicke in Ausrüstung für die Versorgung bariatrischer Patienten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Invacare Corporation (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Ausrüstung zur Patientenversorgung in der Adipositaschirurgie

Verstärkter Fokus auf sicheres Patientenhandling und Reduzierung von Arbeitsunfällen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Ausrüstung zur Patientenversorgung von Adipositaspatienten ist der zunehmende Fokus auf sichere Patientenhandhabungspraktiken, um Verletzungen des Pflegepersonals zu reduzieren und die Patientensicherheit im Gesundheitswesen zu verbessern.

- Gesundheitsdienstleister setzen zunehmend auf spezialisierte bariatrische Ausrüstung wie Deckenlifter, Bodenlifter, bariatrische Betten und Transferhilfen, um der steigenden Zahl übergewichtiger Patienten gerecht zu werden.

- Beispielsweise erweiterten im Jahr 2024 mehrere große Krankenhausnetzwerke in den USA ihre Programme zur Behandlung von Adipositaspatienten durch Investitionen in Patientenlifter mit hoher Tragfähigkeit und motorisierte Transfersysteme, um Muskel-Skelett-Verletzungen beim Pflegepersonal zu reduzieren.

- Aufsichtsbehörden und Gesundheitsverbände fördern Richtlinien für sicheres Heben und Tragen und ermutigen Krankenhäuser und Langzeitpflegeeinrichtungen, manuelle Hebevorgänge durch mechanische Lösungen zu ersetzen.

- Dieser Trend verändert die Versorgungsmodelle, indem er Ergonomie, Patientenwürde und Personaleffizienz in den Vordergrund rückt und so die Nachfrage nach Hilfsmitteln für die Patientenversorgung von adipösen Patienten in Akut- und Langzeitpflegeeinrichtungen nachhaltig steigert.

Marktdynamik von Ausrüstung für die Patientenversorgung von bariatrischen Patienten

Treiber

Zunehmende Fettleibigkeit und wachsender Bedarf an spezialisierter Gesundheitsinfrastruktur

- Die weltweit zunehmende Verbreitung von Fettleibigkeit ist ein wesentlicher Faktor für die steigende Nachfrage nach Hilfsmitteln für die Patientenversorgung von Adipositaspatienten in Krankenhäusern, Rehabilitationszentren und Pflegeheimen.

- Bariatrische Patienten benötigen spezielle Ausrüstung, um eine sichere Mobilität, Positionierung und Transfers zu gewährleisten, was mit herkömmlichen Patiententransferhilfsmitteln oft nicht möglich ist.

- Beispielsweise rüstete im Jahr 2025 ein führender europäischer Gesundheitsdienstleister seine Einrichtungen mit bariatrischen Betten und Schwerlast-Transferstühlen auf, um der steigenden Zahl von Aufnahmen adipöser und krankhaft adipöser Patienten gerecht zu werden.

- Zudem stehen Gesundheitseinrichtungen unter Druck, Personalverletzungen und die damit verbundenen Entschädigungskosten zu reduzieren, wodurch Investitionen in Hilfsmittel für die Behandlung von adipösen Patienten eine kosteneffektive Langzeitlösung darstellen.

- Der Ausbau der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, unterstützt das Marktwachstum zusätzlich, da neue Krankenhäuser zunehmend für bariatrische Patienten geeignete Patiententransportsysteme integrieren.

Zurückhaltung/Herausforderung

Hohe Ausrüstungskosten und begrenzte Akzeptanz in ressourcenarmen Umgebungen

- Die hohen Anschaffungskosten für Geräte zur Patientenversorgung von Adipositaspatienten stellen nach wie vor ein wesentliches Hindernis dar, insbesondere für kleine Krankenhäuser, Kliniken und Langzeitpflegeeinrichtungen mit begrenzten Budgets.

- Moderne bariatrische Betten, elektrische Lifter und deckenmontierte Systeme erfordern erhebliche Investitionen sowie laufende Wartungs- und Schulungskosten für das Personal.

- Beispielsweise verzögerten im Jahr 2023 mehrere Langzeitpflegeeinrichtungen in Südostasien die Beschaffung von Systemen zur Behandlung von Adipositaspatienten, da die Gerätekosten 20.000 bis 40.000 US-Dollar pro Einheit überstiegen.

- Auch das begrenzte Bewusstsein und das Fehlen standardisierter Richtlinien für den sicheren Umgang mit Patienten in bestimmten Regionen behindern die Anwendung und zwingen Pflegekräfte dazu, auf manuelle Methoden zurückzugreifen.

- Die Bewältigung dieser Herausforderungen durch staatliche Fördermittel, Mietmodelle und kosteneffiziente Geräteinnovationen wird entscheidend für eine breitere Marktdurchdringung und nachhaltiges Wachstum sein.

Marktübersicht für Ausrüstung zur Patientenversorgung in der Adipositas-Medizin

Der Markt ist nach Produkttyp und Endnutzern segmentiert.

- Nach Typ

Basierend auf der Produktart ist der Markt für Hilfsmittel zur Patientenversorgung von Adipositaspatienten in folgende Segmente unterteilt: Patiententransfergeräte, Patientenlifter, Hebegurte, luftunterstützte Transfermatratzen, Gleitlaken, Zubehör, Pflegebetten, Mobilitätshilfen, Rollstühle und Elektromobile, Gehhilfen, Bad- und Toilettenhilfen, Tragen und Transportstühle. Das Segment der Patientenlifter dominierte 2025 mit einem Marktanteil von 34,8 % den größten Umsatzanteil. Dies ist auf den steigenden Bedarf an sicherem Patiententransfer und Verletzungsprävention bei Pflegekräften zurückzuführen. Patientenlifter für Adipositaspatienten werden aufgrund ihrer Fähigkeit, hohe Gewichte zu tragen und die Risiken beim manuellen Heben zu reduzieren, in Krankenhäusern häufig eingesetzt. Die zunehmende Zahl von Krankenhauseinweisungen aufgrund von Adipositas trägt maßgeblich zur Dominanz dieses Segments bei. Diese Geräte verbessern die Würde und den Komfort der Patienten während des Transfers. Krankenhäuser schreiben zunehmend mechanische Hebelösungen vor, um die Arbeitsschutzbestimmungen einzuhalten. Technologische Fortschritte wie motorisierte und deckenmontierte Lifter fördern die Verbreitung zusätzlich. Die hohe Nachfrage wird durch die intensive Nutzung in der Intensivmedizin und im postoperativen Bereich gestützt. Patientenlifter reduzieren Muskel-Skelett-Erkrankungen bei medizinischem Personal und senken so die Kosten für die Einrichtungen. Günstige Erstattungspolitiken in entwickelten Regionen fördern die Verbreitung. Steigende Fallzahlen in der Adipositaschirurgie erhöhen die Nachfrage zusätzlich. Die starke Beschaffung durch große Gesundheitseinrichtungen sichert die Marktführerschaft. All diese Faktoren positionieren Patientenlifter als führendes Marktsegment.

Das Segment der luftunterstützten Transfermatratzen wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,6 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist der zunehmende Fokus auf nicht-invasive und reibungslose Lösungen für den Patiententransfer. Diese Matratzen reduzieren die körperliche Belastung des Pflegepersonals beim Transfer erheblich. Krankenhäuser bevorzugen luftunterstützte Systeme für adipöse Patienten aufgrund der erhöhten Sicherheit und des geringeren Risikos von Druckgeschwüren. Die steigende Nutzung auf Intensivstationen und in Notaufnahmen treibt das Wachstum weiter an. Technologische Verbesserungen haben die Haltbarkeit und Belastbarkeit erhöht. Das wachsende Bewusstsein für die Prävention von Verletzungen beim Pflegepersonal fördert die Akzeptanz. Auch im Bereich der häuslichen Pflege werden zunehmend tragbare luftunterstützte Systeme eingesetzt. Die weltweit steigenden Patientenzahlen bei adipösen Patienten beschleunigen die Nachfrage. Die Integration in Krankenhausbetten optimiert die Arbeitsabläufe. Positive klinische Ergebnisse und verkürzte Transferzeiten steigern die Akzeptanz. Schwellenländer, die in eine moderne Gesundheitsinfrastruktur investieren, unterstützen das Wachstum. All diese Faktoren machen dieses Segment zum am schnellsten wachsenden.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für Hilfsmittel zur Patientenversorgung bei Adipositas in Krankenhäuser, häusliche Pflege und sonstige Endnutzer unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 57,3 % den größten Marktanteil, was auf die hohe Konzentration von Adipositaspatienten zurückzuführen ist, die auf fortschrittliche Hilfsmittel angewiesen sind. Krankenhäuser führen komplexe Eingriffe wie Adipositaschirurgie, orthopädische Operationen und intensivmedizinische Behandlungen durch, die Spezialausrüstung erfordern. Strenge Sicherheitsvorschriften schreiben den Einsatz mechanischer Patiententransferhilfen vor. Hohe Patientenzahlen und lange Verweildauer im Krankenhaus erhöhen die Auslastung der Geräte. Die Verfügbarkeit von geschultem Fachpersonal fördert die Einführung fortschrittlicher Lösungen für die Adipositasversorgung. Krankenhäuser investieren stark in Deckenlifter, Adipositasbetten und Transportsysteme. Staatliche Fördermittel und institutionelle Budgets erleichtern die Beschaffung. Die steigende Prävalenz von Adipositas erhöht die Nachfrage der Krankenhäuser direkt. Die Standardisierung der Geräte und langfristige Verträge stärken die Marktführerschaft dieses Segments. Krankenhäuser konzentrieren sich darauf, Verletzungen des Pflegepersonals und Haftungsrisiken zu reduzieren. Technologische Weiterentwicklungen fördern die Akzeptanz zusätzlich. All diese Faktoren tragen dazu bei, dass Krankenhäuser das dominierende Endnutzersegment bleiben.

Das Segment der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,9 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach häuslicher Pflege bei Patienten mit Adipositas. Die alternde Bevölkerung und chronische, mit Adipositas verbundene Erkrankungen erhöhen die Nachfrage nach häuslichen Pflegelösungen. Patienten bevorzugen die Genesung und Langzeitpflege in ihrer gewohnten häuslichen Umgebung. Fortschritte bei kompakten, tragbaren Hilfsmitteln für Patienten mit Adipositas unterstützen deren Einsatz zu Hause. Steigende Gesundheitskosten fördern die frühzeitige Entlassung aus Krankenhäusern und steigern so die Inanspruchnahme häuslicher Pflege. Pflegende Angehörige greifen zunehmend auf mechanische Hilfsmittel zurück, um eine sichere Handhabung zu gewährleisten. Staatliche Initiativen zur Förderung häuslicher Pflegedienste unterstützen das Wachstum. Die verbesserte Verfügbarkeit von Mietgeräten für Patienten mit Adipositas erhöht die Zugänglichkeit. Optimiertes Produktdesign erleichtert Installation und Bedienung. Das wachsende Bewusstsein für die Sicherheit von Pflegekräften treibt die Nachfrage zusätzlich an. Die Expansion von Anbietern häuslicher Pflegedienste beschleunigt die Akzeptanz. All diese Faktoren zusammen machen die häusliche Pflege zum am schnellsten wachsenden Endkundensegment.

Marktanalyse für Ausrüstung zur Patientenversorgung bariatrischer Patienten: Regionale Analyse

- Nordamerika dominierte den Markt für Hilfsmittel zur Patientenversorgung bei Adipositas und erreichte 2025 einen geschätzten Umsatzanteil von rund 36 %. Dies ist auf die hohe Prävalenz von Adipositas, gut etablierte Gesundheitssysteme und günstige Erstattungsrahmen für Hilfsmittel zur Patientenversorgung zurückzuführen.

- Die Region verzeichnet eine starke Nutzung moderner bariatrischer Betten, Lifter, Transferhilfen und Mobilitätshilfen, um die Patientensicherheit zu verbessern und Verletzungen des Pflegepersonals in Krankenhäusern, Langzeitpflegeeinrichtungen und der häuslichen Pflege zu reduzieren.

- Das Wachstum wird zusätzlich durch hohe Gesundheitsausgaben, einen zunehmenden Fokus auf die Arbeitssicherheit von Pflegekräften und kontinuierliche technologische Fortschritte bei ergonomischen und motorisierten Patiententransferlösungen verstärkt, wodurch bariatrische Ausrüstung zu einem wichtigen Bestandteil der modernen Gesundheitsinfrastruktur wird.

Einblick in den US-Markt für Ausrüstung zur Patientenversorgung bariatrischer Patienten

Der US-amerikanische Markt für Hilfsmittel zur Patientenversorgung von Adipositaspatienten wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieses Wachstums sind die hohen Adipositasraten, die steigenden Krankenhauseinweisungen und die zunehmende Implementierung von Programmen für sicheres Patientenhandling. Gesundheitsdienstleister investieren verstärkt in Adipositasbetten, Deckenlifter, mobile Hebevorrichtungen und Transferhilfen, um den Patientenkomfort zu erhöhen und gleichzeitig Muskel-Skelett-Verletzungen beim Pflegepersonal zu minimieren. Günstige Erstattungspolitiken, die starke Präsenz führender Hersteller und die steigende Nachfrage von Akut- und Langzeitpflegeeinrichtungen treiben das Marktwachstum in den USA weiterhin an.

Einblick in den europäischen Markt für Geräte zur Patientenversorgung bariatrischer Patienten

Der europäische Markt für Hilfsmittel zur Patientenversorgung von adipösen Patienten wird im Prognosezeitraum voraussichtlich ein stetiges Wachstum verzeichnen. Gründe hierfür sind das zunehmende Bewusstsein für die Sicherheit von Pflegekräften, strenge Arbeitsschutzbestimmungen und eine alternde Bevölkerung mit steigender Prävalenz von Adipositas. Europäische Gesundheitssysteme setzen verstärkt auf die Einführung von Lösungen zur Patientenversorgung von adipösen Patienten in Krankenhäusern, Rehabilitationszentren und Pflegeheimen, um die Pflegequalität zu verbessern und die Verletzungsrate des Personals zu senken. Laufende Investitionen in die Gesundheitsinfrastruktur fördern das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Hilfsmittel zur Versorgung bariatrischer Patienten

Der Markt für Hilfsmittel zur Patientenversorgung von adipösen Patienten in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind Initiativen des Nationalen Gesundheitsdienstes (NHS) zur Förderung sicherer Patientenumlagerungspraktiken sowie die steigende Nachfrage nach Lösungen für die Adipositasversorgung. Zunehmende Adipositasraten und ein starker Fokus auf Arbeitsschutzstandards veranlassen Gesundheitseinrichtungen, ihre Hebe- und Transferausrüstung für adipöse Patienten sowohl im Akut- als auch im ambulanten Bereich zu modernisieren.

Einblick in den deutschen Markt für Ausrüstung zur Versorgung bariatrischer Patienten

Der Markt für Hilfsmittel zur Patientenversorgung in der Adipositaschirurgie in Deutschland wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die steigende Nachfrage nach spezialisierter Adipositasversorgung und der starke regulatorische Fokus auf die Sicherheit des Pflegepersonals. Deutsche Gesundheitsdienstleister setzen zunehmend auf technologisch fortschrittliche und ergonomisch gestaltete Patiententransfersysteme, insbesondere in Krankenhäusern und Pflegeeinrichtungen, um die betriebliche Effizienz und die Behandlungsergebnisse zu verbessern.

Einblick in den Markt für Ausrüstung zur Patientenversorgung bariatrischer Patienten im asiatisch-pazifischen Raum

Der Markt für Hilfsmittel zur Patientenversorgung von adipösen Patienten im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen und eine hohe jährliche Wachstumsrate (CAGR) erreichen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur, das steigende Bewusstsein für die Sicherheit von Pflegekräften, die zunehmende Verbreitung von Adipositas sowie die steigenden Investitionen in Krankenhäuser und Langzeitpflegeeinrichtungen. Länder wie China, Indien und Japan verzeichnen eine wachsende Nachfrage nach adipösen Betten, Liften und Mobilitätshilfen, da sich die Gesundheitssysteme modernisieren und die Patientenzahlen steigen.

Einblick in den japanischen Markt für Geräte zur Patientenversorgung bariatrischer Patienten

Der japanische Markt für Hilfsmittel zur Patientenversorgung von adipösen Patienten gewinnt aufgrund der rasch alternden Bevölkerung, des zunehmenden Fokus auf die Altenpflege und der steigenden Nachfrage nach sicheren und effizienten Lösungen für die Patientenversorgung an Bedeutung. Japanische Gesundheitsdienstleister setzen auf Automatisierung, ergonomisches Design und platzsparende Hilfsmittel, um dem Pflegepersonalmangel entgegenzuwirken und die Patientensicherheit in Krankenhäusern und Langzeitpflegeeinrichtungen zu verbessern.

Einblick in den chinesischen Markt für Geräte zur Patientenversorgung bariatrischer Patienten

Der chinesische Markt für Hilfsmittel zur Patientenversorgung von adipösen Patienten wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die expandierende Krankenhausinfrastruktur, steigende Adipositasraten und zunehmende Gesundheitsausgaben. Staatliche Investitionen in die Modernisierung des Gesundheitswesens sowie ein wachsendes Bewusstsein für die Sicherheit des Pflegepersonals und den Komfort der Patienten beschleunigen die Einführung solcher Hilfsmittel in öffentlichen und privaten Gesundheitseinrichtungen.

Marktanteil von Ausrüstung zur Patientenversorgung bariatrischer Patienten

Die Branche für Hilfsmittel zur Patientenversorgung von Adipositaspatienten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Invacare Corporation (USA)

• Stryker Corporation (USA)

• Drive DeVilbiss Healthcare (USA)

• Joerns Healthcare LLC (USA)

• Arjo AB (Schweden)

• Handicare Group AB (Schweden)

• Guldmann A/S (Dänemark)

• Etac AB (Schweden)

• Medline Industries, Inc. (USA)

• Graham-Field Health Products, Inc. (USA)

• Sunrise Medical (Großbritannien)

• Carex Health Brands (USA)

• Span America Medical Systems (USA)

• Patient Handling Solutions GmbH (Deutschland)

• Invacare Europe (Irland)

• Linet Group (Tschechische Republik)

• Drive DeVilbiss Healthcare Ltd. (Großbritannien)

• P&H Medical (USA)

Neueste Entwicklungen auf dem globalen Markt für Geräte zur Patientenversorgung bariatrischer Patienten

- Im Februar 2021 brachte Dynatronics den elektrischen Bariatric Stand-In Table mit Patientenlift auf den Markt, eine motorisierte Tischlösung für adipöse Patienten, die sichere Transfers vom Sitzen zum Stehen ermöglicht und so die Belastung des Pflegepersonals im klinischen Umfeld reduziert.

- Im Mai 2022 brachte Invacare den Patientenlifter Birdie Evo XPLUS in den USA auf den Markt. Dieser zeichnet sich durch innovative Designverbesserungen aus, die den Komfort und die Sicherheit beim Heben und Umlagern von adipösen Patienten in der postakuten Versorgung maximieren sollen.

- Im April 2025 stärkte Arjo seine Position im Bereich Patiententransfer mit der Einführung des Maxi Move 5 Patientenlifters – einem Lifter der nächsten Generation, der für verbesserte Ergonomie, Sicherheit und Benutzerfreundlichkeit beim Transport von adipösen Patienten in verschiedenen Pflegeeinrichtungen entwickelt wurde.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.