Global B Cell Lymphoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6,360.75 Billion

USD

13,145.36 Billion

2022

2030

USD

6,360.75 Billion

USD

13,145.36 Billion

2022

2030

| 2023 –2030 | |

| USD 6,360.75 Billion | |

| USD 13,145.36 Billion | |

| % | |

|

Global B-cell lymphoma treatment Market, By Type (Diffuse Large B-Cell Lymphoma (DLBCL), Lymphoplasmacytic Lymphoma, Hairy Cell Leukemia, Primary Central Nervous System (CNS) Lymphoma, Primary Intraocular Lymphoma, Others), Stages (Stage I, Stage II , Stage III, Stage IV, Others), Treatment (Radiation, Chemotherapy, Immune Therapy, Stem Cell Transplant, Others), End-Users (Hospitals, Specialty Clinics, Home Healthcare, Others), Distribution Channel (Direct Tender, Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, Others) – Industry Trends and Forecast to 2030.

B-cell Lymphoma Treatment Market Analysis and Size

Lymphoma is a type of cancer that starts from lymphocytes. Hodgkin’s and non-Hodgkin’s lymphoma are the two main kinds of lymphoma. B-cell lymphoma are non-Hodgkin’s lymphoma. Among the people with non-Hodgkin lymphoma, about 85 percent have B-cell lymphoma.

According to the American Cancer Society, about 3 out of 4 people will have no signs of disease after the initial treatment, and many are cured. Hairy cell leukemia (HCL) is rare & about 700 people in the United States are diagnosed with it yearly.

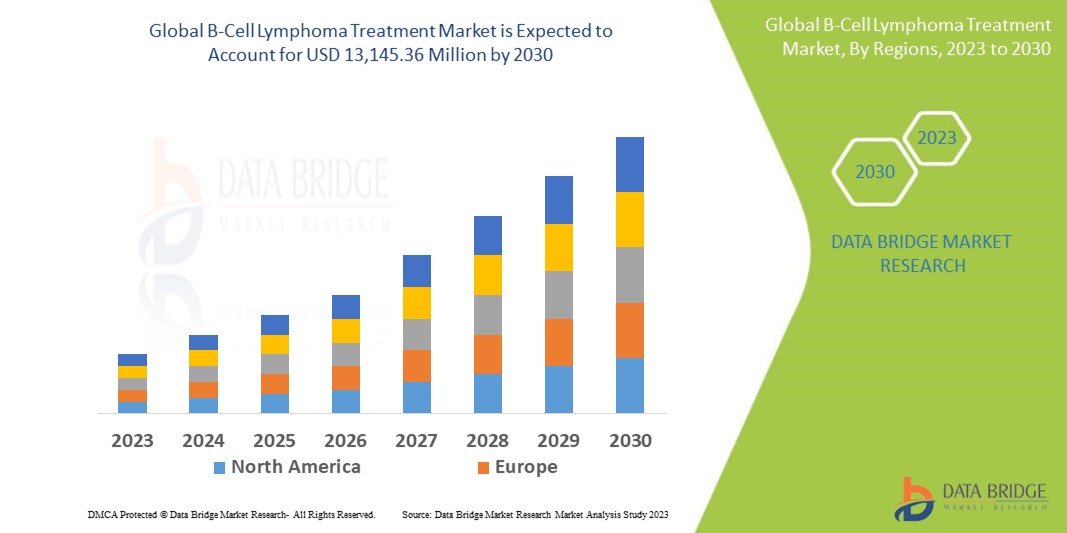

Data Bridge Market Research analyses that the B-cell lymphoma treatment Market, which was USD 6,360.75 in 2022, would rocket up to USD 13,145.36 million by 2030 and is expected to undergo a CAGR of 8.4% during the forecast period. “Diffuse Large B-Cell Lymphoma (DLBCL)” dominates the type segment of the B-cell lymphoma treatment market owing to the growing large number of cases and rising prevalence. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

B-cell Lymphoma Treatment Market Scope and Segmentation

|

Report Metric |

Details |

|

Forecast Period |

2023 to 2030 |

|

Base Year |

2022 |

|

Historic Years |

2021 (Customizable to 2015-2020) |

|

Quantitative Units |

Revenue in USD Million, Volumes in Units, Pricing in USD |

|

Segments Covered |

By Type (Diffuse Large B-Cell Lymphoma (DLBCL), Lymphoplasmacytic Lymphoma, Hairy Cell Leukemia, Primary Central Nervous System (CNS) Lymphoma, Primary Intraocular Lymphoma, Others), Stages (Stage I, Stage II , Stage III, Stage IV, Others), Treatment (Radiation, Chemotherapy, Immune Therapy, Stem Cell Transplant, Others), End-Users (Hospitals, Specialty Clinics, Home Healthcare, Others), Distribution Channel (Direct Tender, Hospital Pharmacy, Retail Pharmacy, Online Pharmacy, Others) |

|

Countries Covered |

USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika |

|

Abgedeckte Marktteilnehmer |

Pfizer Inc. (USA), Celgene Corporation (USA), Eli Lilly & Company (USA), Novartis AG (Schweiz), Genentech Inc. (USA), AstraZeneca (Großbritannien), F. Hoffmann-La Roche Ltd (Schweiz), Eisai Co., Ltd (Japan), Amgen Inc. (USA), Merck & Co., Inc. (USA), Bristol-Myers Squibb Company (USA), Johnson & Johnson Services (USA), Abbott. (USA), Takeda Pharmaceutical Company Ltd. (Japan) und Seattle Genetics, Inc. (USA) |

|

Marktchancen |

|

Marktdefinition

Die Behandlung von B-Zell-Lymphomen umfasst eine Reihe therapeutischer Ansätze zur Bekämpfung krebsartiger B-Zellen im Lymphsystem. Chemotherapie bleibt ein Eckpfeiler bei der Behandlung von B-Zell-Lymphomen, oft in Kombination mit zielgerichteten Therapien. Immuntherapien wie Immuncheckpoint-Inhibitoren und CAR-T-Zelltherapien haben die Behandlungsergebnisse für bestimmte B-Zell-Lymphom-Subtypen revolutioniert. Die Forschungsanstrengungen konzentrieren sich auf personalisierte medizinische Ansätze, um die Behandlung auf der Grundlage individueller Patientenmerkmale und der Identifizierung neuer therapeutischer Ziele anzupassen. Das ultimative Ziel der B-Zell-Lymphom-Behandlung ist es, eine Remission zu erreichen, die Patientenergebnisse zu verbessern und die Lebensqualität der von dieser Krankheit betroffenen Personen zu steigern.

Marktdynamik für die Behandlung von B-Zell-Lymphomen

Treiber

- Zunehmende Inzidenz von B-Zell-Lymphomen

Die Häufigkeit von B-Zell-Lymphomen, einschließlich Subtypen wie diffuses großzelliges B-Zell-Lymphom (DLBCL), follikuläres Lymphom (FL) und chronische lymphatische Leukämie (CLL), nimmt weltweit zu. Die wachsende Patientenzahl treibt die Nachfrage nach wirksamen Behandlungsmöglichkeiten und treibt die Expansion des Marktes voran.

- Fortschritte bei den Behandlungsmöglichkeiten

Die kontinuierlichen Fortschritte bei den Behandlungsmöglichkeiten haben die Ergebnisse für Patienten mit B-Zell-Lymphom deutlich verbessert. Zielgerichtete Therapien, Immuntherapien und CAR-T-Zelltherapien haben sich als wirksame Instrumente im Kampf gegen B-Zell-Lymphome erwiesen, treiben das Marktwachstum voran und bieten neue Behandlungsmöglichkeiten.

Gelegenheiten

- Fortschritte bei zielgerichteten Therapien:

Zielgerichtete Therapien wie monoklonale Antikörper und niedermolekulare Inhibitoren haben bei der Behandlung von B-Zell-Lymphomen vielversprechende Ergebnisse gezeigt. Zielgerichtete Therapien können verfeinert und erweitert werden, um die Behandlungsergebnisse zu verbessern, Nebenwirkungen zu minimieren und Resistenzmechanismen zu überwinden.

- Personalisierte Medizin im Aufwind

Die Weiterentwicklung von Ansätzen der Präzisionsmedizin und die Identifizierung prädiktiver Biomarker können dazu beitragen, Behandlungsstrategien für einzelne Patienten maßzuschneidern. Dazu gehört die Verwendung von Genomprofilen und molekularer Diagnostik zur Identifizierung spezifischer genetischer Veränderungen und Biomarker, die Behandlungsentscheidungen leiten und therapeutische Ergebnisse verbessern können.

Einschränkungen/Herausforderungen

Verschiedene Hindernisse können die Expansion des Marktes für die Behandlung von B-Zell-Lymphomen hemmen. Zu diesen Herausforderungen zählen kostspielige Behandlungen, Nebenwirkungen im Zusammenhang mit Langzeittherapien und die Entwicklung von Arzneimittelresistenzen. Diese Faktoren können das Marktwachstum behindern und im Prognosezeitraum 2023–2030 Barrieren für die Marktteilnehmer darstellen.

Dieser Marktbericht zur Behandlung von B-Zell-Lymphomen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, dem Einfluss inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neu entstehende Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für B-Zell-Lymphom-Behandlungen zu erhalten, wenden Sie sich an Data Bridge Market Research, um ein Analyst Briefing zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Jüngste Entwicklung

-

Im März 2023 gab Bristol Myers Squibb (NYSE: BMY) bekannt, dass die Europäische Kommission (EK) Breyanzi (Lisocabtagene Maraleucel; Liso-Cel), eine CD19-gerichtete chimäre Antigenrezeptor (CAR) T-Zelltherapie, zur Behandlung erwachsener Patienten mit diffusem großzelligem B-Zell-Lymphom (DLBCL), hochgradigem B-Zell-Lymphom (HGBCL), primärem mediastinalen großzelligen B-Zell-Lymphom (PMBCL) und follikulärem Lymphom Grad 3B (FL3B) zugelassen hat, die innerhalb von 12 Monaten nach Abschluss der Erstlinien-Chemoimmuntherapie einen Rückfall erlitten haben oder auf diese nicht ansprechen. Diese Zulassung gilt für alle Mitgliedsstaaten der Europäischen Union (EU). Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern

-

Im März 2023 gab AstraZeneca bekannt, dass Calquence (Acalabrutinib), ein selektiver Bruton-Tyrosinkinase-Inhibitor (BTK) der nächsten Generation, in China eine bedingte Zulassung zur Behandlung erwachsener Patienten mit Mantelzell-Lymphom (MCL) erhalten hat, die mindestens eine vorherige Therapie erhalten haben. Dies hat dem Unternehmen geholfen, sein Produktportfolio zu erweitern.

Globaler Markt für die Behandlung von B-Zell-Lymphomen

Der Markt für die Behandlung von B-Zell-Lymphomen ist nach Typ, Stadium, Behandlung, Endverbraucher und Vertriebskanal segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Diffuses großzelliges B-Zell-Lymphom (DLBCL)

- Lymphoplasmazytisches Lymphom

- Haarzellenleukämie

- Primäres Lymphom des zentralen Nervensystems (ZNS)

- Primäres intraokulares Lymphom

- Sonstiges

Etappen

- Stufe I

- Stufe II

- Stufe III

- Stadium IV

- Sonstiges

Behandlung

- Strahlung

- Chemotherapie

- Immuntherapie

- Stammzellentransplantation

- Sonstiges

Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Häusliche Gesundheitspflege

- Sonstiges

Vertriebskanal

- Direkte Ausschreibung

- Krankenhausapotheke

- Einzelhandelsapotheke

- Online-Apotheke

- Sonstiges

Regionale Analyse/Einblicke des Marktes für die Behandlung von B-Zell-Lymphomen

Der Markt für die Behandlung von B-Zell-Lymphomen wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Stadium, Endnutzer der Behandlung und Vertriebskanal wie oben angegeben bereitgestellt.

Die in diesem Marktbericht abgedeckten Länder sind die USA, Kanada, Mexiko, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, übriges Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, übriger Asien-Pazifik-Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika, Brasilien, Argentinien und übriges Südamerika.

Nordamerika dominiert den Markt aufgrund des dort vorhandenen fortschrittlichen Gesundheitssystems, das intensive Forschungs- und Entwicklungsaktivitäten für die Behandlung von B-Zell-Lymphomen unterstützt, und auch aufgrund des gestiegenen Verbrauchs von Onkologie-Medikamenten zur Krebsbehandlung.

Im asiatisch-pazifischen Raum wird im Prognosezeitraum 2023–2030 aufgrund der verbesserten Gesundheitsinfrastruktur sowie staatlicher und pharmazeutischer Initiativen für eine bessere Behandlung ein Marktwachstum erwartet.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wachstum der Gesundheitsinfrastruktur, installierte Basis und Durchdringung mit neuen Technologien

Der Markt für die Behandlung von B-Zell-Lymphomen bietet Ihnen außerdem eine detaillierte Marktanalyse für jedes Land, das Wachstum der Gesundheitsausgaben für Investitionsgüter, die installierte Basis verschiedener Arten von Produkten für den Markt für die Behandlung von B-Zell-Lymphomen, die Auswirkungen der Technologie anhand von Lebenslinienkurven und Änderungen der regulatorischen Szenarien im Gesundheitswesen und deren Auswirkungen auf den Markt für die Behandlung von B-Zell-Lymphomen. Die Daten sind für den historischen Zeitraum 2010–2020 verfügbar.

Wettbewerbsumfeld und Behandlung von B-Zell-Lymphomen Analyse der Marktanteile

Die Wettbewerbslandschaft des Marktes für die Behandlung von B-Zell-Lymphomen liefert Details nach Wettbewerbern. Zu den enthaltenen Details gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für die Behandlung von B-Zell-Lymphomen.

Zu den wichtigsten Akteuren auf dem Markt für die Behandlung von B-Zell-Lymphomen zählen:

- Pfizer Inc. (USA)

- Celgene Corporation (USA)

- Eli Lilly & Company (USA)

- Novartis AG (Schweiz)

- Genentech Inc. (USA)

- AstraZeneca (Großbritannien)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Eisai Co., Ltd (Japan)

- Amgen Inc. (USA)

- Merck & Co., Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Johnson & Johnson Services (USA)

- Abbott (USA)

- Takeda Pharmaceutical Company Ltd. (Japan)

- Seattle Genetics, Inc. (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.