Global Automotive Water Separation System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.32 Billion

USD

14.02 Billion

2025

2033

USD

10.32 Billion

USD

14.02 Billion

2025

2033

| 2026 –2033 | |

| USD 10.32 Billion | |

| USD 14.02 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Kfz-Wasserabscheidesysteme nach Vertriebskanal (Originalgerätehersteller (OEM), Originalgerätezulieferer (OES) und unabhängiger Ersatzteilmarkt (IAM)), Fahrzeugtyp (Pkw-Wasserabscheidesysteme, LCV-Wasserabscheidesysteme und HCV-Wasserabscheidesysteme) – Branchentrends und Prognose bis 2033

Marktgröße für Wasserabscheidungssysteme in der Automobilindustrie

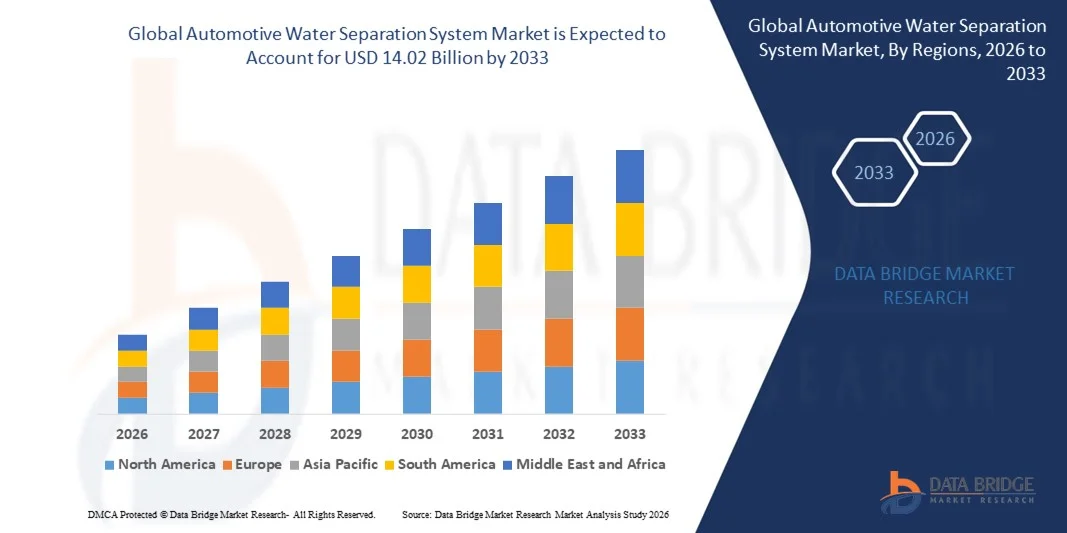

- Der globale Markt für Wasserabscheidungssysteme in der Automobilindustrie hatte im Jahr 2025 einen Wert von 10,32 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 14,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung fortschrittlicher Filtersysteme in Fahrzeugen angetrieben, um die Kraftstoffeffizienz zu steigern, den Motorverschleiß zu reduzieren und die Gesamtleistung zu verbessern.

- Die steigende Nachfrage nach Nutz- und Personenfahrzeugen in Verbindung mit strengeren Emissionsvorschriften treibt die Implementierung von Wasserabscheidungssystemen in Automobilanwendungen weiter voran.

Marktanalyse für Wasserabscheidungssysteme in der Automobilindustrie

- Der Markt erlebt technologische Fortschritte bei Wassertrennsystemen, darunter verbesserte Filtermaterialien, kompakte Bauweisen und eine gesteigerte Trenneffizienz, was deren Attraktivität für Automobilhersteller erhöht.

- Der Aufstieg von Elektro- und Hybridfahrzeugen beeinflusst den Markt ebenfalls, da die Hersteller nach optimierten Lösungen für das Flüssigkeitsmanagement suchen, um die Systemzuverlässigkeit und -leistung über verschiedene Antriebsarchitekturen hinweg zu gewährleisten.

- Nordamerika dominierte 2025 den Markt für Wasserabscheidesysteme in der Automobilindustrie mit einem Umsatzanteil von 35,47 %. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Nutzfahrzeugen, wachsende Flottenmodernisierungsinitiativen und strenge Emissionsvorschriften, die den Schutz des Kraftstoffsystems in den Vordergrund stellen.

- Im asiatisch-pazifischen Raum wird voraussichtlich das höchste Wachstum im globalen Markt für Kfz-Wasserabscheidesysteme verzeichnet werden . Treiber dieser Entwicklung sind steigende Fahrzeugverkäufe, ein wachsender Nutzfahrzeugflottenbetrieb, steigende verfügbare Einkommen und die Einführung fortschrittlicher Motorschutztechnologien in Schwellenländern wie China, Indien und Japan.

- Das OEM-Segment hielt 2025 den größten Marktanteil, getrieben durch die zunehmende Integration von Wasserabscheidesystemen in die Fahrzeugproduktion zur Verbesserung des Motorschutzes und der Kraftstoffeffizienz. OEM-installierte Systeme bieten Zuverlässigkeit, Einhaltung von Emissionsnormen und Langlebigkeit und sind daher die bevorzugte Wahl für Nutz- und Personenfahrzeuge.

Berichtsumfang und Marktsegmentierung für Kfz-Wasserabscheidungssysteme

|

Attribute |

Wichtigste Markteinblicke in Wasserabscheidungssysteme für Kraftfahrzeuge |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• MAHLE GmbH (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Wasserabscheidesysteme in der Automobilindustrie

Zunehmende Verbreitung fortschrittlicher Wasserabscheidungssysteme in Fahrzeugen

- Der zunehmende Fokus auf Kraftstoffeffizienz und Motorleistung treibt die Verbreitung von Wasserabscheidesystemen in Kraftfahrzeugen voran. Diese Systeme verhindern die Verunreinigung von Kraftstoffleitungen durch Wasser und erhöhen die allgemeine Fahrzeugzuverlässigkeit. Sie sind besonders wichtig für Dieselmotoren in Nutzfahrzeugen und schweren Fahrzeugen, da sie die Wartungskosten senken und die Betriebseffizienz steigern. Darüber hinaus zwingen die steigende Komplexität moderner Motoren und strengere Emissionsvorschriften die Fahrzeughersteller zusätzlich dazu, fortschrittliche Wasserabscheidelösungen zu integrieren.

- Das wachsende Bewusstsein für die Langlebigkeit von Motoren und die Einhaltung gesetzlicher Emissionsnormen beschleunigt die Integration von Wasserabscheidesystemen in Pkw und Nutzfahrzeuge. Diese Systeme tragen zu einer optimalen Verbrennung bei, reduzieren Partikelemissionen und gewährleisten die Einhaltung von Umweltauflagen. Darüber hinaus veranlasst die steigende Nachfrage nach umweltfreundlichen Fahrzeugen und verlängerter Motorlebensdauer Flottenbetreiber und Automobilhersteller, diese Systeme in verschiedenen Fahrzeugsegmenten einzusetzen.

- Die einfache Integration und Zuverlässigkeit moderner Wasserabscheider machen sie attraktiv für Erstausrüster und Nachrüstungen. Fahrzeughalter und Flottenbetreiber profitieren von reduzierten Ausfallzeiten, geringeren Reparaturkosten und erhöhter Motorsicherheit. Dank ihres modularen Aufbaus sind moderne Wasserabscheider mit verschiedenen Kraftstoffarten kompatibel und somit für unterschiedliche Fahrzeugplattformen geeignet.

- Beispielsweise berichteten im Jahr 2023 mehrere Logistikunternehmen in Nordamerika von einer verbesserten Flottenleistung und weniger Motorausfällen nach dem Einbau fortschrittlicher Wasserabscheider in ihre Diesel-Lkw. Dieser Einsatz führte außerdem zu kürzeren Wartungsintervallen, einer längeren Lebensdauer der Kraftstofffilter und einer höheren Kraftstoffeffizienz und verdeutlichte damit die praktischen Vorteile einer großflächigen Anwendung.

- Obwohl die Akzeptanz steigt, hängt das Marktwachstum von kontinuierlichen Innovationen in den Bereichen Filtrationseffizienz, kompakte Bauweise und Kompatibilität mit neuen Motorentechnologien ab. Hersteller müssen sich auf kosteneffiziente und langlebige Lösungen konzentrieren, um diesen Trend optimal zu nutzen. Darüber hinaus werden Fortschritte bei sensorgestützten und automatisierten Wasserabscheidungssystemen das Marktwachstum voraussichtlich weiter ankurbeln, da sie Echtzeitüberwachung und vorausschauende Wartung ermöglichen.

Marktdynamik von Wasserabscheidungssystemen für Kraftfahrzeuge

Treiber

Steigende Nachfrage nach Kraftstoffeffizienz und Motorschutz

- Der zunehmende Bedarf an verbesserter Kraftstoffeffizienz und minimalem Motorverschleiß veranlasst OEMs und Flottenbetreiber, Wasserabscheider für Fahrzeuge als Schlüssellösung zum Schutz von Kraftstoffsystemen und zur Leistungsoptimierung einzusetzen. Die erhöhte Motorzuverlässigkeit trägt direkt zu niedrigeren Betriebskosten bei und macht diese Systeme daher auch für große Flottenbetriebe attraktiv. Das wachsende Bewusstsein für die finanziellen und ökologischen Folgen von Motorausfällen verstärkt die Marktakzeptanz zusätzlich.

- Flottenbetreiber und Nutzfahrzeugbesitzer erkennen zunehmend die betrieblichen und finanziellen Vorteile von Wasserabscheidesystemen, darunter reduzierte Motorstillstandszeiten, geringere Wartungskosten und eine längere Lebensdauer der Komponenten. Unternehmen erkennen, dass ein proaktiver Schutz des Kraftstoffsystems die Flottenverfügbarkeit verbessern, Reparaturkosten senken und die Servicequalität insgesamt steigern kann, was einen breiteren Einsatz fördert.

- Regulatorische Rahmenbedingungen und Emissionsnormen mit Schwerpunkt auf Motorschutz und Umweltschutz fördern das Marktwachstum zusätzlich. Anreize für den Einsatz effizienter Filtersysteme begünstigen deren breite Implementierung in Fahrzeugflotten. Darüber hinaus fordern Regierungen strengere Wartungsvorschriften für Nutzfahrzeugflotten, was indirekt die Nachfrage nach fortschrittlichen Wasserabscheidungslösungen steigert.

- Beispielsweise rüsteten im Jahr 2022 mehrere europäische Transportunternehmen ihre Nutzfahrzeuge mit modernen Wasserabscheidesystemen aus, um die strengen Emissionsnormen zu erfüllen und die Zuverlässigkeit der Motoren zu verbessern. Die Integration dieser Systeme trug außerdem zu einem geringeren Kraftstoffverbrauch und niedrigeren Feinstaubemissionen bei und unterstreicht damit die regulatorischen und betrieblichen Vorteile ihrer Einführung.

- Während die Nachfrage steigt, bleibt die Gewährleistung hoher Filtrationseffizienz, Kompatibilität mit verschiedenen Kraftstoffarten und minimalem Wartungsaufwand entscheidend für nachhaltiges Marktwachstum und die langfristige Akzeptanz von Wasserabscheidungssystemen. Zukünftiges Wachstum wird voraussichtlich durch innovative Designs, verbesserte Materialien und die Integration intelligenter Überwachungstechnologien vorangetrieben.

Zurückhaltung/Herausforderung

Hohe Kosten fortschrittlicher Systeme und begrenztes Situationsbewusstsein in kleinen Flotten

- Die hohen Anschaffungskosten hochwertiger Wasserabscheider für Kraftfahrzeuge können für kleinere Fuhrparkbetreiber und private Fahrzeughalter eine Hürde darstellen und die breite Anwendung einschränken. Budgetbeschränkungen verzögern die Systemimplementierung häufig trotz langfristiger betrieblicher Vorteile. Zudem priorisieren kleinere Betreiber unter Umständen kurzfristige Einsparungen gegenüber Investitionen in die vorbeugende Wartung, was die Verbreitung zusätzlich verlangsamt.

- Vielen kleineren Betrieben und Servicezentren fehlt das Bewusstsein für die Bedeutung der Wasserabscheidung für die Motorleistung und den Schutz des Kraftstoffsystems. Fehlendes Fachwissen kann zu Unterauslastung und ineffizienter Wartung führen. Der eingeschränkte Zugang zu Schulungen und technischer Unterstützung verschärft das Problem zusätzlich und verhindert eine optimale Systemleistung sowie die Reduzierung von Betriebsrisiken.

- Die Marktdurchdringung wird zudem durch den Bedarf an spezialisierter Installation und regelmäßiger Wartung eingeschränkt. Unsachgemäße Einrichtung oder Vernachlässigung können die Systemeffizienz verringern und das Risiko von Motorschäden und Kraftstoffverunreinigungen erhöhen. Darüber hinaus führt das Fehlen standardisierter Installationsrichtlinien in einigen Regionen zu zusätzlicher Unsicherheit bei Flottenbetreibern und Serviceanbietern.

- Beispielsweise ergaben Umfragen im asiatisch-pazifischen Raum im Jahr 2023, dass über 60 % der Betreiber kleiner Nutzfahrzeuge aufgrund von Kostenbedenken und mangelndem technischen Wissen keine Wasserabscheidesysteme eingeführt hatten. Diese Lücke unterstreicht den Bedarf an Aufklärungskampagnen, Anreizen und kostengünstigen Lösungen, um die Einführung in kleineren Fahrzeugflotten zu fördern.

- Während sich die Technologie mit verbesserter Trenneffizienz und wartungsärmeren Konstruktionen stetig weiterentwickelt, bleiben die Bewältigung von Herausforderungen in den Bereichen Kosten, Sensibilisierung und Installation entscheidend. Die Akteure müssen sich auf benutzerfreundliche, kostengünstige und zuverlässige Lösungen konzentrieren, um das langfristige Potenzial des Marktes für Wasserabscheidesysteme in der Automobilindustrie auszuschöpfen. Fortschrittliche Überwachungssysteme und modulare Designs dürften diese Herausforderungen mindern und die Markteinführung beschleunigen.

Marktübersicht für Wasserabscheidungssysteme in der Automobilindustrie

Der globale Markt für Wasserabscheidungssysteme in der Automobilindustrie lässt sich anhand des Vertriebskanals und des Fahrzeugtyps in zwei wesentliche Segmente unterteilen.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Kfz-Wasserabscheider in Erstausrüster (OEM), Erstausrüster (OES) und den unabhängigen Ersatzteilmarkt (IAM) unterteilt. Das OEM-Segment hielt 2025 den größten Marktanteil, bedingt durch die zunehmende Integration von Wasserabscheidern in die Fahrzeugproduktion zur Verbesserung des Motorschutzes und der Kraftstoffeffizienz. Von OEMs installierte Systeme bieten Zuverlässigkeit, die Einhaltung von Emissionsnormen und eine lange Lebensdauer und sind daher die bevorzugte Wahl für Nutz- und Personenfahrzeuge.

Der unabhängige Ersatzteilmarkt (Independent Aftermarket, IAM) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach Ersatz- und Nachrüst-Wasserabscheidern bei Flottenbetreibern und privaten Fahrzeughaltern. IAM-Lösungen bieten kostengünstige und einfach zu installierende Optionen zur Verbesserung der Motorleistung und Verlängerung der Lebensdauer des Kraftstoffsystems und sind daher sowohl für Pkw als auch für Nutzfahrzeuge attraktiv.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt in Wasserabscheidesysteme für Pkw, leichte Nutzfahrzeuge (LCV) und schwere Nutzfahrzeuge (HCV) unterteilt. Das HCV-Segment erzielte 2025 den größten Marktanteil, da die Wasserabscheidung in Dieselmotoren von Schwerlastfahrzeugen, die anfälliger für Kraftstoffverunreinigungen und Ausfallzeiten sind, unerlässlich ist. Wasserabscheidesysteme für HCVs verbessern die Motorzuverlässigkeit, senken die Wartungskosten und steigern die Effizienz des Flottenbetriebs.

Das Segment der Pkw wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die zunehmende Verbreitung von Wasserabscheidern in Privatfahrzeugen, die die Einspritzdüsen schützen und die Motorleistung optimieren. Das steigende Bewusstsein der Verbraucher für eine längere Motorlebensdauer, kombiniert mit strengeren Emissionsnormen und Nachrüstmöglichkeiten, treibt die weltweite Expansion dieses Segments an.

Regionale Analyse des Marktes für Kfz-Wasserabscheidungssysteme

- Nordamerika dominierte 2025 den Markt für Wasserabscheidesysteme in der Automobilindustrie mit einem Umsatzanteil von 35,47 %. Treiber dieser Entwicklung waren die zunehmende Verbreitung von Nutzfahrzeugen, wachsende Flottenmodernisierungsinitiativen und strenge Emissionsvorschriften, die den Schutz des Kraftstoffsystems in den Vordergrund stellen.

- Flottenbetreiber und Fahrzeughalter in der Region schätzen die Zuverlässigkeit, die Einsparungen bei den Wartungskosten und die verbesserte Motorleistung, die fortschrittliche Wasserabscheidungssysteme in Diesel- und Benzinmotoren bieten.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine gut etablierte Infrastruktur in der Automobilproduktion, eine hohe Fahrzeugdichte und ein zunehmendes Bewusstsein für Motorlebensdauer und Kraftstoffeffizienz unterstützt, wodurch Wasserabscheidesysteme sowohl bei Pkw als auch bei Nutzfahrzeugen zum Standard werden.

Markteinblicke für Wasserabscheidungssysteme in der US-amerikanischen Automobilindustrie

Der US-amerikanische Markt für Wasserabscheidesysteme in der Automobilindustrie erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die rasante Expansion von Nutzfahrzeugflotten und die steigende Nachfrage nach Motorschutztechnologien. Flottenbetreiber priorisieren die Integration fortschrittlicher Wasserabscheidesysteme, um Kraftstoffverunreinigungen zu reduzieren, Ausfallzeiten zu vermeiden und die Fahrzeugleistung zu verbessern. Staatliche Initiativen zur Einhaltung von Emissionsvorschriften und Anreize für die Einführung von Kraftstoffschutzsystemen fördern die Marktakzeptanz zusätzlich. Darüber hinaus trägt der zunehmende Einsatz von Dieselmotoren in der Logistik, im Baugewerbe und im Transportwesen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Kfz-Wasserabscheidungssysteme

Der europäische Markt für Kfz-Wasserabscheidesysteme wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind strenge Emissionsnormen, die zunehmende Verbreitung von Nutzfahrzeugen und schweren Nutzfahrzeugen sowie technologische Fortschritte bei Filtersystemen. Das steigende Bewusstsein für Motorenlebensdauer und Betriebseffizienz motiviert OEMs und Flottenbetreiber zur Implementierung fortschrittlicher Wasserabscheidesysteme. Der Markt wächst in allen Fahrzeugklassen, von Pkw über leichte Nutzfahrzeuge bis hin zu schweren Nutzfahrzeugen. Die Systeme werden sowohl in Neufahrzeuge als auch in Nachrüstungen integriert.

Markteinblicke für Wasserabscheidungssysteme in der britischen Automobilindustrie

Der britische Markt für Kfz-Wasserabscheider wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl dieselbetriebener Fahrzeuge und der Bedarf an verbessertem Motorschutz und höherer Kraftstoffeffizienz. Bedenken hinsichtlich Motorausfällen, Wartungskosten und der Einhaltung gesetzlicher Vorschriften veranlassen sowohl Flottenbetreiber als auch private Fahrzeughalter zur Einführung von Wasserabscheidern. Die fortschrittliche Service- und Wartungsinfrastruktur des Landes sowie die starke Aftermarket-Unterstützung dürften das Marktwachstum nachhaltig fördern.

Einblick in den deutschen Markt für Wasserabscheidungssysteme in der Automobilindustrie

Der deutsche Markt für Kfz-Wasserabscheider wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Motorschutz, die zunehmenden Zulassungen von Nutzfahrzeugen und die technologischen Fortschritte bei der Abscheideeffizienz. Deutschlands starke Automobilindustrie, der Fokus auf Nachhaltigkeit und die strengen Vorschriften für Kraftstoffsysteme fördern die Akzeptanz bei Erstausrüstern und im Ersatzteilmarkt. Die Integration kompakter und effizienter Wasserabscheider in Diesel- und Benzinmotoren wird immer üblicher und entspricht damit den lokalen regulatorischen Anforderungen und den Erwartungen der Verbraucher.

Markteinblicke für Kfz-Wasserabscheidungssysteme im asiatisch-pazifischen Raum

Der Markt für Kfz-Wasserabscheidesysteme im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende Fahrzeugverkäufe und die zunehmende Modernisierung von Fahrzeugflotten in Ländern wie China, Japan und Indien. Der wachsende Logistik- und Transportsektor der Region, unterstützt durch staatliche Regulierungen zur Förderung von Kraftstoffeffizienz und Motorsicherheit, beschleunigt die Einführung dieser Systeme. Darüber hinaus verbessert die Entwicklung des asiatisch-pazifischen Raums zu einem wichtigen Produktionsstandort für Komponenten von Wasserabscheidesystemen deren Erschwinglichkeit und Verfügbarkeit und ermöglicht so eine breitere Anwendung in Pkw und Nutzfahrzeugen.

Einblick in den japanischen Markt für Wasserabscheidungssysteme in der Automobilindustrie

Der japanische Markt für Wasserabscheidesysteme in Kraftfahrzeugen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, hohe Fahrzeugsicherheitsstandards und der starke Fokus des Landes auf Motoreffizienz. Japanische Flottenbetreiber und Fahrzeughalter integrieren zunehmend fortschrittliche Wasserabscheidesysteme, um Wartungskosten zu senken, Kraftstoffverunreinigungen zu vermeiden und die langfristige Zuverlässigkeit der Motoren zu gewährleisten. Die wachsende Bedeutung von Dieselmotoren im gewerblichen und industriellen Bereich unterstützt das Marktwachstum zusätzlich.

Einblick in den chinesischen Markt für Wasserabscheidungssysteme in der Automobilindustrie

Der chinesische Markt für Kfz-Wasserabscheidesysteme wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Automobilproduktion, den rasanten Flottenausbau und die hohe Verbreitung dieselbetriebener Nutzfahrzeuge zurückzuführen. Der Trend zu kraftstoffsparenden und zuverlässigen Motorentechnologien sowie staatliche Initiativen zur Emissionskontrolle fördern die Einführung fortschrittlicher Wasserabscheidesysteme. Kostengünstige Lösungen und starke inländische Hersteller sind Schlüsselfaktoren für das Marktwachstum in China in den Segmenten Pkw, leichte Nutzfahrzeuge und schwere Nutzfahrzeuge.

Marktanteil von Kfz-Wasserabscheidungssystemen

Die Branche der Kfz-Wasserabscheidungssysteme wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• MAHLE GmbH (Deutschland)

• Stuttgart (Deutschland)

• Hollingsworth & Vose Company (USA)

• Donaldson Company, Inc. (USA)

• MANN+HUMMEL (Deutschland)

• Filtration Group (USA)

• Bosch Limited (Großbritannien)

• PARKER HANNIFIN CORP (USA)

• Elofic Industries Limited (Großbritannien)

• UFI Filters (Italien)

• Kohler Co. (USA)

• Caterpillar (USA)

• DENSO CORPORATION (Japan)

• HYDAC (Deutschland)

• Cummins Filtration (USA)

• Separ of the Americas, LLC (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.