Global Automotive Collision Repair Market

Marktgröße in Milliarden USD

CAGR :

%

USD

60.90 Billion

USD

86.40 Billion

2024

2032

USD

60.90 Billion

USD

86.40 Billion

2024

2032

| 2025 –2032 | |

| USD 60.90 Billion | |

| USD 86.40 Billion | |

| % | |

|

Globaler Markt für die Reparatur von Autounfallschäden nach Produkttyp (Ersatzteile, Austauschteile, Lackierungen und Beschichtungen sowie Verbrauchsmaterialien), Reparaturart (Beulenentfernung, Autoglasersatz, Begradigen von verbogenem Metall, Ersetzen von Türen oder Verkleidungen, Farbabstimmung, Kratzerentfernung, Autoaufbereitung und andere), Servicekanal (OE, DIFM (Do it for Me) und DIY (Do it Yourself)), Vertriebskanal (Neuer OEM, Aftermarket, Recycling, Generalüberholung und Bergung), Werkstatttyp (Karosseriewerkstätten, Händlerwerkstätten, unabhängige Reparaturwerkstätten), Fahrzeugtyp (Pkw, Nutzfahrzeuge und Zweiräder) – Branchentrends und Prognose bis 2031.

Marktanalyse und -größe für die Reparatur von Autounfällen

Die Branche der Autounfallreparatur ist ein dynamisches Umfeld, das von der Notwendigkeit getrieben wird, Fahrzeuge nach einem Unfall oder Schaden wieder in ihren ursprünglichen Zustand zu versetzen. Dieser Sektor umfasst ein breites Spektrum an Dienstleistungen und Produkten, von Karosseriearbeiten und Lackierung bis hin zu Fahrgestellvermessung und mechanischen Reparaturen. Zu den Kunden zählen sowohl einzelne Fahrzeugbesitzer als auch Unternehmen wie Versicherungsunternehmen und Flottenbetreiber. Der Markt ist geprägt von ständiger Innovation und Anpassung an sich entwickelnde Technologien und Materialien. Wichtige Trends wie die Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die Integration von Virtual Reality (VR) und Augmented Reality (AR) für Schulungs- und Reparaturprozesse unterstreichen das Engagement der Branche für Effizienz und Qualität. Da Fahrzeuge immer komplexer werden und über hochmoderne Funktionen verfügen, bleibt der Markt für Autounfallreparaturen von entscheidender Bedeutung, um die Verkehrssicherheit zu gewährleisten und den Wert von Investitionen in die Automobilindustrie zu erhalten.

Laut einer Analyse von Data Bridge Market Research dürfte der weltweite Markt für die Reparatur von Autounfallschäden von 58,53 Milliarden US-Dollar im Jahr 2023 auf 82,71 Milliarden US-Dollar im Jahr 2031 anwachsen und im Prognosezeitraum zwischen 2024 und 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,5 % aufweisen.

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2024 bis 2031 |

|

Basisjahr |

2023 |

|

Historische Jahre |

2022 |

|

Quantitative Einheiten |

Umsatz in Milliarden USD |

|

Abgedeckte Segmente |

Produkttyp (Ersatzteile, Austauschteile, Lackierungen und Beschichtungen und Verbrauchsmaterialien), Reparaturtyp (Beulenentfernung, Autoglasersatz, Begradigen von verbogenem Metall, Ersetzen von Türen oder Verkleidungen, Farbabstimmung, Kratzerentfernung, Autoaufbereitung und andere), Servicekanal (OE, DIFM (Do it for Me) und DIY (Do it Yourself)), Vertriebskanal (Neuer OEM, Aftermarket, Recycling, Generalüberholung und Bergung), Werkstatttyp (Karosseriewerkstätten, Händlerwerkstätten, unabhängige Reparaturwerkstätten), Fahrzeugtyp (Pkw, Nutzfahrzeuge und Zweiräder) |

|

Abgedeckte Länder |

USA, Kanada, Mexiko, Deutschland, Großbritannien, Frankreich, Italien, Spanien, Russland, Türkei, Belgien, Niederlande, Norwegen, Finnland, Schweiz, Dänemark, Schweden, Polen, Restliches Europa, Brasilien, Argentinien, Restliches Südamerika, China, Japan, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Neuseeland, Philippinen, Taiwan, Vietnam und Asien-Pazifik, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Kuwait, Oman, Bahrain, Katar und Restlicher Naher Osten und Afrika |

|

Abgedeckte Marktteilnehmer |

DENSO CORPORATION., Robert Bosch GmbH, Continental AG, 3M AISIN CORPORATION, VALEO SA, Hyundai Motor Company, DuPont, Nippon Paint Holdings Co., Ltd, Tenneco Inc., Honeywell International Inc., Henkel AG & Co. KGaA, Magna International Inc, OPmobility SE, FORVIA Faurecia, Martinrea International Inc, MANN+HUMMEL, Mitsuba Corp., ABRA Auto Body Repair of America, Caliber Holdings LLC, Gerber Collision & Glass, ATP Automotive, AMERICA'S AUTO BODY, Jeff Schmitt, Mitsubishi und Automotive Technology unter anderem |

Marktdefinition

Die Autounfallreparatur umfasst die Branche, die sich damit beschäftigt, Fahrzeuge nach Kollisionen oder anderen Schadensformen wieder in den Zustand vor dem Unfall zu versetzen. Dieser Markt umfasst eine breite Palette von Dienstleistungen und Produkten, wie Karosseriereparaturen, Lackierungen, Rahmenbegradigungen, mechanische Reparaturen und den Einbau von Ersatzteilen. Er bedient sowohl einzelne Fahrzeugbesitzer als auch gewerbliche Kunden, darunter Versicherungsgesellschaften, Autohäuser und Flottenbetreiber. Mit Fortschritten in Technologie und Materialien umfasst der Markt auch neue Trends wie die lackfreie Dellenreparatur (PDR), die Kalibrierung von Fahrerassistenzsystemen (ADAS) und die Integration von Virtual Reality (VR) und Augmented Reality (AR)-Technologien für Schulungen und Reparaturhilfe.

Globale Marktdynamik für Autounfallreparaturen

In diesem Abschnitt geht es um das Verständnis der Markttreiber, Vorteile, Chancen, Einschränkungen und Herausforderungen. All dies wird im Folgenden ausführlich erläutert:

Treiber

- Fortschritt im Automobilsektor

Die Ursprünge des globalen Automobilsektors reichen bis in die frühen 1900er Jahre zurück, als drei große Automobilhersteller gegründet wurden: Ford, General Motors und Chrysler. Diese Pioniere revolutionierten die Branche und übten eine erhebliche Dominanz über den Markt aus. Trotz anhaltender Herausforderungen wie der Weltwirtschaftskrise und verschiedener Finanzkrisen entwickelte sich der globale Automobilsektor zu Beginn des 21. Jahrhunderts zu einer Kraft. Mit der Expansion der Volkswirtschaften weltweit und der Schaffung zahlreicher Beschäftigungsmöglichkeiten stieg das Pro-Kopf-Einkommen, was zu einer erhöhten Nachfrage nach Automobilen führte. Die Einführung von Massenproduktionstechniken konnte diese steigende Nachfrage effizient und ohne übermäßige Belastung befriedigen. Darüber hinaus wurden Automobile auch als Privat- oder Nutzfahrzeuge verwendet, und im Laufe der Zeit wurden verschiedene technologische Fortschritte erzielt. Obwohl verschiedene Umweltbedenken gegen emissionsbasierte Kraftstoffe geäußert wurden, stoppte das Wachstum nicht, da die Hersteller einen alternativen Weg fanden, um auf erneuerbaren Energien basierende und energieeffiziente Elektro- oder Solarfahrzeuge herzustellen. Dies hat zum Wachstum digitalisierter Dienste wie On-Demand-Fahrzeugen und Fahrgemeinschaftsdiensten wie Uber beigetragen. Mit dem Aufkommen des IoT und der Verbreitung von Internetdiensten haben Hersteller auch Infotainmentsysteme in Fahrzeugen eingeführt.

- Steigende Akzeptanz von Kasko- und Kaskoversicherungen

Die Kollisionsversicherung ist eine Art Versicherungsschutz, der Schäden an einem Auto abdeckt, die durch eine Kollision mit einem anderen Objekt wie einem Baum, Zaun oder einem anderen Auto entstehen. Sie deckt auch Schäden bei Fahrerflucht oder in einer Situation ab, in der der Fahrer keine Schuld trägt. Obwohl diese Versicherung Schäden an einem Objekt abdeckt, muss vor Abschluss der Versicherung ein Selbstbehalt festgelegt werden, der vom Versicherten vor der Geltendmachung des Anspruchs bezahlt werden muss. Sie deckt auch keine Schäden an Lebewesen ab.

Gelegenheiten

- Lieferung authentischer und originaler Ersatzteile durch Automobil-OEMs und OESs an Karosseriereparaturzentren

Das Durchschnittsalter der Fahrzeuge ist auf fast 12 Jahre gestiegen und wird in den kommenden Jahren weiter steigen, was sich als Segen für die Aftermarket-Dienstleistungsbranche erwiesen hat. Da diese älteren Fahrzeuge anfälliger für Unfälle sind, benötigen die Unfallreparaturwerkstätten Originalteile, um ihre Fahrzeuge zu reparieren. Dies wird langsam zu einem Segen für Erstausrüster (OEM) und Erstausrüster (OES), die von dieser Nachfrage profitieren und Ersatzteile bereitstellen können, um den Verkauf ihrer jeweiligen Produktpalette aufrechtzuerhalten. Sie bringen auch Innovationen in ihre Ersatzteile ein, indem sie diese mit neuen Technologien integrieren, um mit der Nachfrage der Verbraucher Schritt zu halten. Auf diese Weise konnten sie sich vor größeren Schäden durch diese Pandemie schützen. Daher wird die wachsende Zahl der Lieferungen von Originalersatzteilen durch OEMs und OES an Unfallreparaturzentren eine Chance für das Wachstum des globalen Marktes für die Reparatur von Autounfällen schaffen.

- Fortschritte in der Automobilreparaturtechnologie

Die Autoreparatur hat sich seit ihren Anfängen kontinuierlich weiterentwickelt, und obwohl noch traditionelle Methoden verwendet werden, hat die Digitalisierung die Aftermarket-Branche gezwungen, auf einen technologischen Ansatz umzusteigen. Die Techniken sind fortschrittlicher geworden, und Computer sind zum wertvollsten Werkzeug eines Technikers geworden. Dies erhöht nicht nur die Effizienz der Reparaturarbeiten, sondern auch die Produktivität der Teammitglieder. Die Anwendung des 3D-Drucks ist einer der wichtigsten Fortschritte in dieser Branche. Dabei werden Computer zusammen mit anderen Komponenten verwendet, um ein völlig neues, individuelles Design nach den Wünschen des Benutzers zu erstellen. Dies ist äußerst nützlich in Fällen, in denen Ersatzteile schwer zu finden sind oder überhaupt nicht vorhanden sind. Daher sind verschiedene Fortschritte in der Autoreparaturtechnologie, um mit den sich ändernden Verbraucheranforderungen Schritt zu halten und ihre Abläufe zu rationalisieren, ein Faktor, der Chancen für das Wachstum des Marktes schaffen wird.

Einschränkung/Herausforderung

- Zunahme der Anzahl von Sicherheitssystemen in Fahrzeugen

Sicherheitssysteme in Fahrzeugen sind so alt wie das Fahrzeug selbst und haben seit 1900 eine lange Entwicklung durchgemacht. Obwohl grundlegende Sicherheitsfunktionen wie Sicherheitsgurte bereits in den 1940er Jahren eingeführt wurden, wurden andere Funktionen wie aktive und passive Sicherheitssysteme (Airbags, elektronische Stabilitätskontrolle und Rückfahrkameras) erst gegen Ende des 20. Jahrhunderts eingeführt. Danach kam Technologie ins Spiel und die Automobilhersteller begannen, sie zu implementieren, um ihre Sicherheitssysteme zu verbessern. Im Laufe der Entwicklung entwickelten sie neuere Sicherheitssysteme wie Head-Up-Display (HUD), Reifendrucküberwachungssystem (TPMS), adaptive Geschwindigkeitsregelung (ACC), Fahrerüberwachungssystem (DMS), Nachtsichtsystem (NVS) und Toter-Winkel-Erkennung (BSD), um nur einige zu nennen. Dieser Vorstoß führte letztendlich zur Einführung von fahrerlosen oder autonomen Autos, die über fortschrittliche Navigations- und Sensorsysteme wie Advanced Collision Warning (ACW) und Automated Emergency Braking (AEB) verfügten, die mit intelligenten Algorithmen integriert waren, um Kollisionen zu vermeiden. Daher werden durch die Verbesserung der Fahrzeugsicherheitssysteme und die Entwicklung autonomer Fahrzeuge Kollisionen und weitere Versicherungsansprüche vermieden, die das Marktwachstum bremsen.

Jüngste Entwicklungen

- Im März 2024 erweiterte DRiV seine Produktabdeckung in Amerika, indem es in den ersten beiden Monaten des Jahres 2024 181 neue Teilenummern für seine führenden Marken einführte, darunter Monroe, MOOG, Walker, Wagner und Beck-Arnley. Diese Ergänzungen bieten Millionen zusätzlicher Reparaturmöglichkeiten und decken rund 97 Millionen Fahrzeuge auf der Straße ab. Diese Initiative zeigt das Engagement von DRiV, Werkstattbesitzern und Technikern eine umfassende Abdeckung und hochwertige Teile zu bieten

- Im Mai 2024 präsentierte die AISIN CORPORATION ihre Fortschritte auf der Automotive Engineering Exposition 2024 und legte dabei den Schwerpunkt auf „Elektrifizierungs“-Produkte und -Technologien für CO2-Neutralität und verbesserte Mobilität. Die Produktpalette umfasste elektrische Antriebseinheiten für verschiedene Fahrzeuge, darunter die energieeffiziente Xin1 eAxle und ein 1-Motor-Hybridgetriebe. Darüber hinaus wurden Sicherheits- und Komforttechnologien wie Tür-Copilot und optimale Parkempfehlungen hervorgehoben. Diese Ausstellung steigert das Wachstumspotenzial von AISIN, indem sie seine innovativen Lösungen in den Bereichen Elektrifizierung und Mobilität präsentiert, potenzielle Partner und Kunden anzieht und seinen Ruf als führendes Unternehmen in der Automobiltechnologie stärkt.

- Im April 2023 weihte DRiV in seinem europäischen Zentrum in Belgien ein vollautomatisches Shuttle- und Verpackungssystem ein. Diese Investition von 12 Millionen USD in die Automatisierung verbessert den Kundenservice erheblich, indem sie die Lieferung der Automobilmarken von DRiV beschleunigt. Das System ermöglicht eine schnellere Auftragsabwicklung, eine höhere Kommissioniergenauigkeit und kürzere Lieferzeiten und verbessert so die Unterstützung für E-Commerce-Lösungen. Mit seiner strategischen Lage gewährleistet das Zentrum eine größere Teileverfügbarkeit und schnellere Lieferungen nach West- und Osteuropa, in den Nahen Osten und nach Nordafrika.

- Im Februar 2022 hat American Auto Body in Billings, Montana, seinen Betrieb durch eine Übernahme durch Crash Champions, LLC erweitert. Dieser Schritt bietet American Auto Body neue Möglichkeiten für das Mitarbeiterwachstum und verbessert das Kundenerlebnis, wobei das Unternehmen seinem Anspruch, erstklassige Reparaturen und Service zu bieten, treu bleibt.

- Im Februar 2022 unterzeichnete DuPont die Vereinbarung, den Großteil seines Mobility & Materials-Segments, einschließlich des Geschäftsbereichs Engineering Polymers, für 11,0 Milliarden USD an Celanese zu verkaufen. Dies ist ein wichtiger Meilenstein bei der Umwandlung des Unternehmens in ein führendes Multiindustrieunternehmen. Dieser strategische Schritt rationalisiert die Geschäftstätigkeit von DuPont und ermöglicht einen fokussierten Ansatz für Wachstumsbereiche wie Elektronik, Wasser, Industrietechnologien und die nächste Automobilgeneration. Der Verkauf wird voraussichtlich einen erheblichen Mehrwert für die Aktionäre von DuPont schaffen und seine Position für langfristigen Erfolg auf dem Markt für Autoteile stärken.

Globaler Marktumfang für die Reparatur von Autounfällen

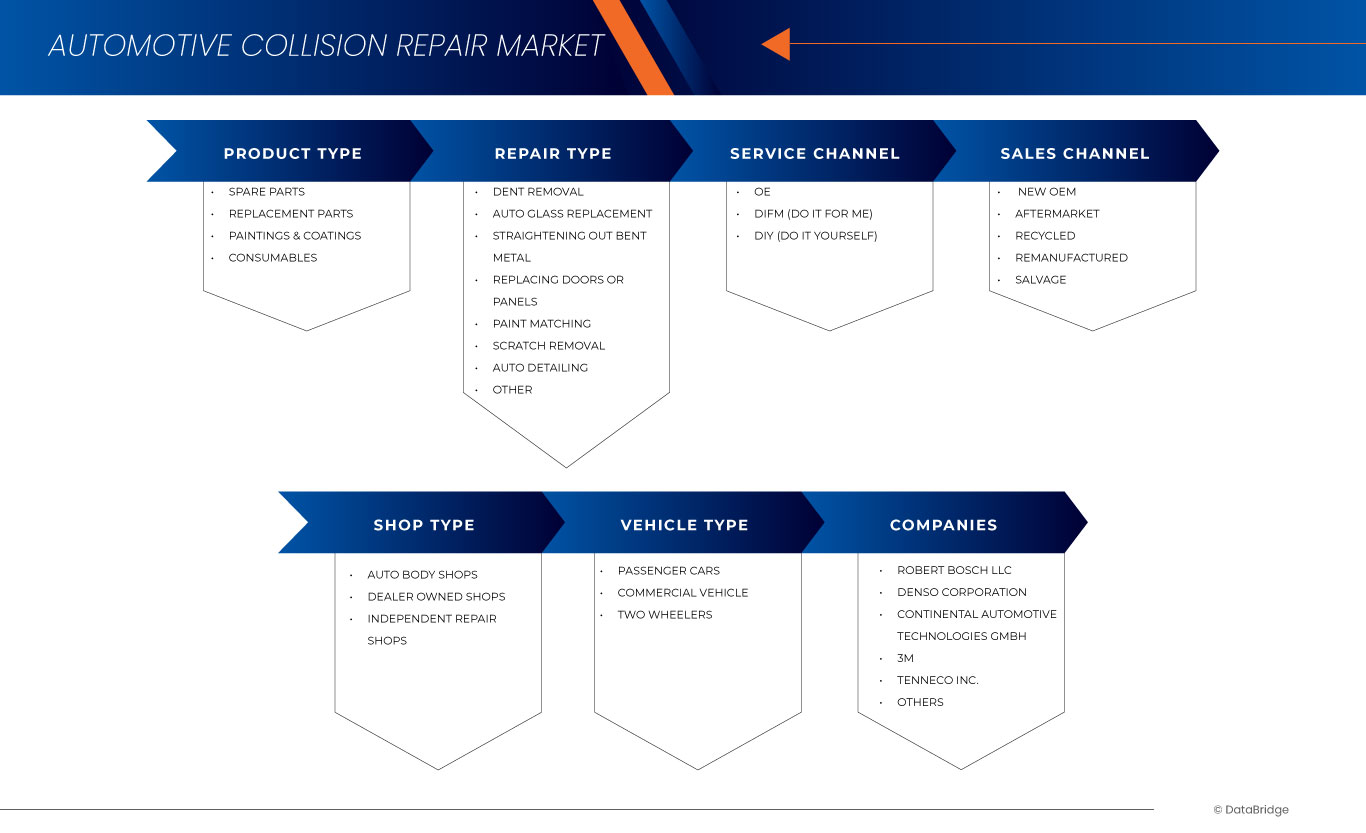

Der globale Markt für die Reparatur von Autounfällen ist in sechs wichtige Segmente unterteilt, die auf Produkttyp, Reparaturtyp, Servicekanal, Vertriebskanal, Werkstatttyp und Fahrzeugtyp basieren. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse von dürftigen Wachstumssegmenten in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen dabei helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Produkttyp

- Ersatzteile

- Ersatzteile

- Lacke & Beschichtungen

- Verbrauchsmaterial

Auf der Grundlage des Produkttyps ist der Markt in Ersatzteile, Lacke und Beschichtungen, Austauschteile und Verbrauchsmaterialien segmentiert.

Reparaturtyp

- Dellenentfernung

- Autoglasersatz

- Gebogenes Metall begradigen

- Ersetzen von Türen oder Paneelen

- Farbabstimmung

- Kratzerentfernung

- Auto Detailing

- Andere

Auf der Grundlage der Reparaturart ist der Markt segmentiert in Dellenentfernung, Autoglasersatz, Richten von verbogenem Metall, Ersetzen von Türen oder Verkleidungen, Lackanpassung, Kratzerentfernung, Autoaufbereitung und Sonstiges.

Service-Kanal

- Originalteile

- DIFM (Tu es für mich)

- DIY (Mach es selbst)

Auf der Grundlage des Dienstleistungskanals ist der Markt in OE, DIY (Do it yourself) und DIFM (Do it for me) segmentiert.

Vertriebskanal

- Neuer OEM

- Ersatzteilmarkt

- Recycelt

- Generalüberholt

- Retten

Auf der Grundlage der Vertriebskanäle wird der Markt in die Bereiche Neu-OEM, Aftermarket, Recycling, Generalüberholung und Bergung segmentiert.

Shop-Typ

- Karosseriewerkstätten

- Händlereigene Geschäfte

- Unabhängige Reparaturwerkstätten

Auf der Grundlage der Werkstattart wird der Markt in Autokarosseriewerkstätten, Händlerwerkstätten und unabhängige Reparaturwerkstätten segmentiert.

Fahrzeugtyp

- Pkw

- Nutzfahrzeug

- Zweiräder

Auf der Grundlage des Fahrzeugtyps ist der Markt in Personenkraftwagen, Nutzfahrzeuge und Zweiräder segmentiert.

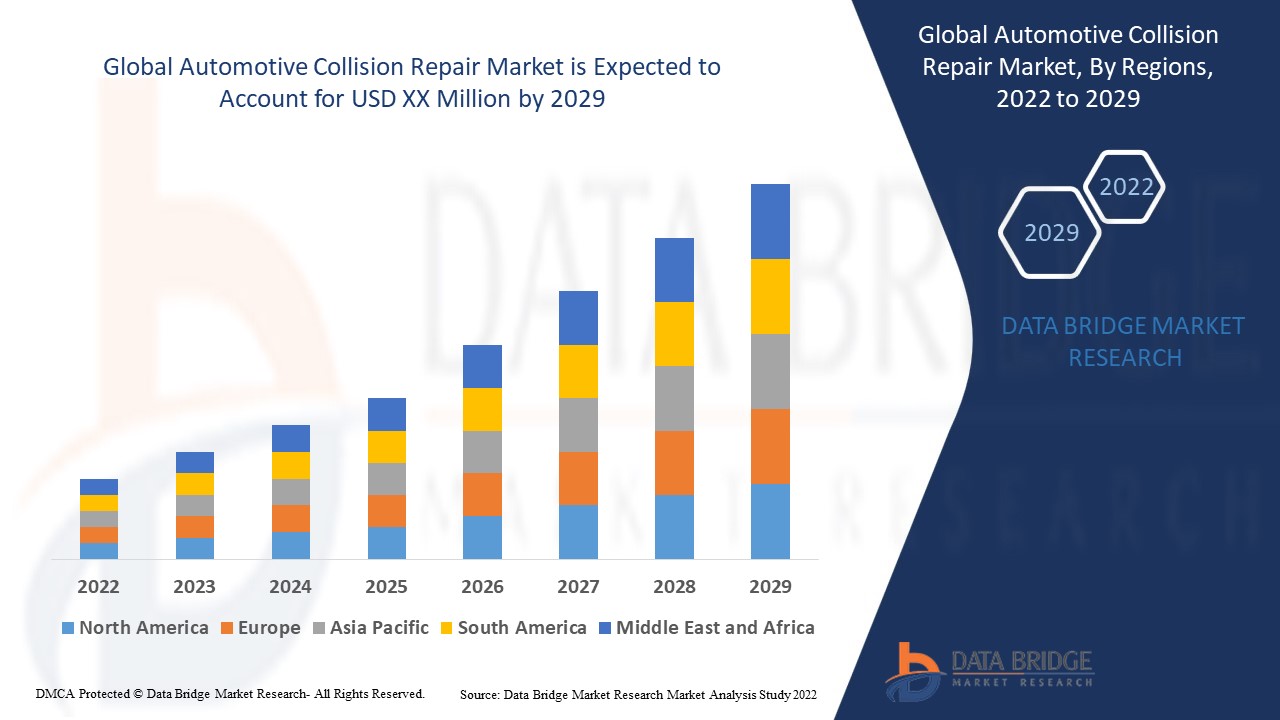

Globaler Markt für Autounfallreparaturen – Regionale Analyse/Einblicke

Der globale Markt für die Reparatur von Autounfallschäden wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Produkttyp, Reparaturart, Servicekanal, Vertriebskanal, Werkstatttyp und Fahrzeugtyp wie oben angegeben bereitgestellt.

The countries covered in the automotive collision repair report is U.S., Canada, Mexico, Germany, U.K., France, Italy, Spain, Russia, Turkey, Belgium, Netherlands, Norway, Finland, Switzerland, Denmark, Sweden, Poland, rest of Europe, Brazil, Argentina, rest of South America, China, Japan, India, South Korea, Australia, Singapore, Malaysia, Thailand, Indonesia, New Zealand, Philippines, Taiwan, Vietnam, rest of Asia-Pacific, Saudi Arabia, U.A.E., South Africa, Egypt, Israel, Kuwait, Oman, Bahrain, Qatar, and rest of Middle East and Africa.

North America is expected to dominate the global automotive collision repair market due to its strong presence of key players, robust technological advancements, and high demand driven by industries like electronics, automotive, and healthcare. The U.S. is expected to dominate the North America automotive collision repair market due to increasing road traffic resulting in congestion and fatal accidents. China is expected to dominate the Asia-Pacific automotive collision repair market due to advancements in automotive repair technology in the country. Germany is expected to dominate the Europe automotive collision repair market due to expanding networks of collision repair and service centre.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of global brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Competitive Landscape and Global Automotive Collision Repair Market Share Analysis

Global automotive collision repair market competitive landscape provides details of the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to global automotive collision repair market.

Zu den wichtigsten Akteuren auf dem globalen Markt für die Reparatur von Autounfallschäden zählen unter anderem DENSO CORPORATION., Robert Bosch GmbH, Continental AG, 3M AISIN CORPORATION, VALEO SA, Hyundai Motor Company, DuPont, Nippon Paint Holdings Co., Ltd, Tenneco Inc., Honeywell International Inc., Henkel AG & Co. KGaA, Magna International Inc, OPmobility SE, FORVIA Faurecia, Martinrea International Inc, MANN+HUMMEL, Mitsuba Corp., ABRA Auto Body Repair of America, Caliber Holdings LLC, Gerber Collision & Glass, ATP Automotive, AMERICA'S AUTO BODY, Jeff Schmitt, Mitsubishi und Automotive Technology.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.