Global Arthroscopic Shavers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.21 Billion

USD

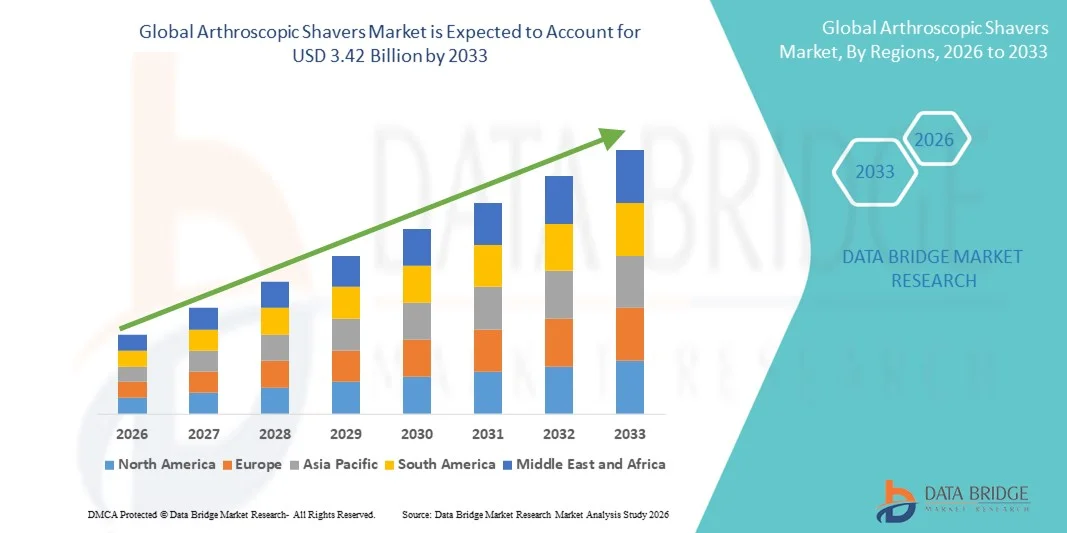

3.42 Billion

2025

2033

USD

2.21 Billion

USD

3.42 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 3.42 Billion | |

| % | |

|

Marktsegmentierung für Arthroskopie-Shaver weltweit nach Produkttyp (Kunststoff, NS, Polycarbonat, Edelstahl und Sonstige), Anwendung (Kniearthroskopie, Hüftarthroskopie, Wirbelsäulenarthroskopie, Fuß- und Sprunggelenksarthroskopie, Schulter- und Ellenbogenarthroskopie und Sonstige Arthroskopieanwendungen), Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für arthroskopische Shaver

- Der globale Markt für arthroskopische Shaver wurde im Jahr 2025 auf 2,21 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 3,42 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,63 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Prävalenz orthopädischer Erkrankungen, die zunehmende Anwendung minimalinvasiver chirurgischer Verfahren und technologische Fortschritte im Bereich der Rasierer, einschließlich verbesserter Präzision und ergonomischer Eigenschaften, angetrieben.

- Zudem steigert das wachsende Bewusstsein von Chirurgen und Patienten für eine schnellere Genesung, weniger Komplikationen und bessere Operationsergebnisse die Nachfrage nach arthroskopischen Shavern in Krankenhäusern, ambulanten Operationszentren und orthopädischen Kliniken und beschleunigt damit die gesamte Marktexpansion.

Marktanalyse für arthroskopische Shaver

- Arthroskopische Shaver, spezielle chirurgische Instrumente für minimalinvasive Gelenkeingriffe, sind in der orthopädischen Chirurgie zunehmend unverzichtbar, da sie eine präzise Gewebeentfernung, eine verbesserte Verfahrenseffizienz und eine verkürzte Genesungszeit sowohl in Krankenhäusern als auch in ambulanten Operationszentren ermöglichen.

- Die steigende Nachfrage nach arthroskopischen Shavern wird vor allem durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates, die steigende Anwendung minimalinvasiver Eingriffe und technologische Fortschritte bei Shavern, einschließlich ergonomischer Designs und verbesserter Schnittpräzision, bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Arthroskopie-Shaver. Dies ist auf eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für minimalinvasive Eingriffe und die Präsenz führender Hersteller orthopädischer Geräte zurückzuführen. In den USA ist ein signifikantes Wachstum arthroskopischer Eingriffe zu verzeichnen, bedingt durch Innovationen bei chirurgischen Instrumenten und steigende Investitionen von Krankenhäusern in moderne chirurgische Geräte.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für arthroskopische Shaver sein. Dies ist auf die zunehmende Verbreitung orthopädischer Eingriffe, steigende Gesundheitsausgaben und den verbesserten Zugang zu fortschrittlichen Medizinprodukten in Schwellenländern wie China und Indien zurückzuführen.

- Das Segment der Kniearthroskopie dominierte den Markt für arthroskopische Shaver mit einem Marktanteil von 42,3 % im Jahr 2025. Treiber dieser Entwicklung waren die hohe Prävalenz von Kniegelenkserkrankungen, die häufige Anwendung minimalinvasiver Verfahren zur Diagnose und Behandlung sowie die zunehmende Präferenz von Orthopäden für effiziente Instrumente zur Gewebeentfernung bei Knieoperationen.

Berichtsumfang und Marktsegmentierung für arthroskopische Shaver

|

Attribute |

Arthroskopische Shaver – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für arthroskopische Shaver

Zunehmende Anwendung minimalinvasiver orthopädischer Operationen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für arthroskopische Shaver ist die wachsende Präferenz für minimalinvasive Gelenkeingriffe, die die Genesungszeit verkürzen, Komplikationen minimieren und die Operationsergebnisse verbessern.

- Beispielsweise ermöglicht der Einsatz moderner Shaver bei der Kniearthroskopie die präzise Entfernung von geschädigtem Gewebe unter Schonung des gesunden Knorpels, was die Genesung des Patienten und die Effizienz des Eingriffs verbessert.

- Innovationen wie ergonomische Designs, Motoren mit variabler Drehzahl und verbesserte Schneidklingen ermöglichen es Chirurgen, komplexe Eingriffe präziser und mit weniger Ermüdung durchzuführen.

- Die Integration von Arthroskopie-Shavern mit Bildgebungssystemen und chirurgischen Navigationsplattformen ermöglicht eine bessere Visualisierung und Genauigkeit während der Eingriffe und verbessert so die Gesamterfolgsraten.

- Dieser Trend hin zu sichereren, schnelleren und präziseren orthopädischen Eingriffen verändert die chirurgischen Verfahren und veranlasst Krankenhäuser, in fortschrittliche arthroskopische Geräte zu investieren.

- Die Nachfrage nach Arthroskopie-Shavern steigt in Krankenhäusern, ambulanten Operationszentren und orthopädischen Kliniken, angetrieben durch den Trend zu ambulanten und minimalinvasiven Operationsmethoden.

- Die zunehmende Zusammenarbeit zwischen Herstellern medizinischer Geräte und Gesundheitseinrichtungen fördert die Entwicklung maßgeschneiderter Shaver-Lösungen für spezifische Gelenkoperationen.

- Die zunehmende Nutzung digitaler Trainings- und Simulationsprogramme für orthopädische Chirurgen fördert den Einsatz moderner arthroskopischer Shaver bei komplexen Operationen.

Marktdynamik von Arthroskopie-Shavern

Treiber

Zunehmende Häufigkeit von Erkrankungen des Bewegungsapparates und orthopädischen Operationen

- Die zunehmende Häufigkeit von Gelenkverletzungen, Arthritis und sportbedingten Erkrankungen des Bewegungsapparates ist ein wesentlicher Faktor für die steigende Nachfrage nach arthroskopischen Shavern.

- Beispielsweise hat der Anstieg der Fälle von Kniearthrose zu einer häufigeren Anwendung arthroskopischer Eingriffe geführt, um geschädigtes Gewebe zu entfernen und die Gelenkfunktion zu verbessern.

- Fortschritte in der Shaver-Technologie, wie z. B. motorbetriebene und präzise Schneidgeräte, ermöglichen es Chirurgen, schnellere und effizientere Eingriffe durchzuführen und fördern so eine breitere Anwendung.

- Das wachsende Bewusstsein für minimalinvasive Techniken bei Orthopäden und Patienten veranlasst Krankenhäuser dazu, moderne arthroskopische Shaver einzusetzen, um die Operationsergebnisse zu verbessern.

- Die weltweit wachsende Zahl älterer Menschen und der Trend zu einem aktiven Lebensstil treiben die Nachfrage nach gelenkerhaltenden Verfahren und den dazugehörigen chirurgischen Instrumenten an.

- Zunehmende staatliche Initiativen und Erstattungspolitiken, die minimalinvasive orthopädische Eingriffe unterstützen, fördern die Verbreitung von Arthroskopie-Shavern.

- Steigende Investitionen in die Krankenhausinfrastruktur und die Modernisierung von Operationssälen in Schwellenländern erweitern den potenziellen Kundenstamm für Arthroskopie-Shaver.

Zurückhaltung/Herausforderung

Hohe Kosten und Bedenken hinsichtlich Sterilisation/Einhaltung gesetzlicher Vorschriften

- Die vergleichsweise hohen Kosten moderner arthroskopischer Shaver im Vergleich zu Standard-Chirurgieinstrumenten schränken die Akzeptanz in preissensiblen Regionen und kleineren Gesundheitseinrichtungen ein.

- Beispielsweise sind Einwegrasierer oder elektrische Geräte oft recht teuer, was budgetbewusste Krankenhäuser davon abhält, in größere Mengen zu investieren.

- Strenge Sterilisationsprotokolle und die Einhaltung der Vorschriften für Medizinprodukte erhöhen die betriebliche Komplexität und verlangsamen die Marktdurchdringung.

- Regulatorische Unterschiede zwischen den Ländern hinsichtlich medizinischer Geräte erfordern von den Herstellern mehrere Zulassungsverfahren, was die Produkteinführung in wichtigen Regionen verzögern kann.

- Die Gewährleistung von Sicherheit, Zuverlässigkeit und gleichbleibender Leistung bei gleichzeitiger Berücksichtigung von Kosten und Compliance bleibt eine erhebliche Herausforderung für das Marktwachstum.

- Begrenztes Wissen und mangelnde Schulung von Chirurgen in Schwellenländern können die Einführung fortschrittlicher arthroskopischer Shaver behindern.

- Der Wettbewerb durch alternative chirurgische Instrumente und traditionelle Methoden könnte den Marktanteil von Premium-Arthroskopie-Shavern in kostensensiblen Segmenten verringern.

Marktübersicht für arthroskopische Shaver

Der Markt ist segmentiert nach Produkttyp, Anwendung und Endnutzer.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Arthroskopie-Shaver in Kunststoff, NS, Polycarbonat, Edelstahl und Sonstige unterteilt. Das Edelstahlsegment dominierte den Markt mit einem Umsatzanteil von 40,5 % im Jahr 2025. Dies ist auf die überlegene Haltbarkeit, Korrosionsbeständigkeit und die Fähigkeit zurückzuführen, die Schärfe über mehrere chirurgische Eingriffe hinweg zu erhalten. Chirurgen bevorzugen Edelstahl-Shaver aufgrund ihrer Zuverlässigkeit und Langlebigkeit bei anspruchsvollen orthopädischen Operationen. Die Kompatibilität des Materials mit Standardsterilisationsverfahren und seine Verschleißfestigkeit verbessern die operative Effizienz in Kliniken mit hohem Patientenaufkommen. Darüber hinaus ermöglichen Edelstahl-Shaver die präzise Gewebeentfernung bei komplexen Gelenkeingriffen und sind daher die bevorzugte Wahl bei Knie-, Schulter- und Hüftarthroskopien. Die weite Verfügbarkeit und der etablierte Ruf in der chirurgischen Instrumentierung stärken ihre Marktführerschaft zusätzlich. Das Segment profitiert außerdem von kontinuierlichen Innovationen im Klingendesign und der Ergonomie, was das Vertrauen der Chirurgen stärkt und die Akzeptanz erhöht.

Dem Polycarbonat-Segment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach leichten, kostengünstigen Einweg-Shavern. Polycarbonat-Instrumente werden aufgrund ihrer Einwegnatur zunehmend in ambulanten Operationszentren eingesetzt, da sie Sterilisationsprobleme und das Risiko von Kreuzkontaminationen reduzieren. Ihre Vielseitigkeit ermöglicht die Integration in motorbetriebene Shaver-Systeme bei gleichbleibender Präzision. Krankenhäuser und Kliniken beschaffen vermehrt Polycarbonat-Shaver, um die OP-Saal-Belegung zu optimieren und Infektionsrisiken zu minimieren. Das Material verbessert dank seiner transluzenten Bauweise bei einigen Modellen auch die Sicht während der Arthroskopie und erhöht so die Genauigkeit des Operateurs. Das wachsende Bewusstsein für Infektionskontrolle und die Präferenz für Einweginstrumente sind Schlüsselfaktoren für das rasante Wachstum dieses Segments.

- Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt für Arthroskopie-Shaver in Knie-, Hüft-, Wirbelsäulen-, Fuß- und Sprunggelenksarthroskopie, Schulter- und Ellenbogenarthroskopie sowie sonstige Arthroskopieanwendungen unterteilt. Das Segment Kniearthroskopie dominierte den Markt mit einem Umsatzanteil von 42,3 % im Jahr 2025. Treiber dieser Entwicklung ist die hohe Prävalenz von Kniegelenkserkrankungen wie Arthrose, Meniskusverletzungen und Sportverletzungen. Kniearthroskopien werden aufgrund ihrer minimalinvasiven Natur und der schnellen Genesung häufig in Krankenhäusern und Kliniken durchgeführt. Arthroskopische Shaver ermöglichen ein präzises Débridement und sind daher bei Knieoperationen unverzichtbar. Das Segment profitiert von einem wachsenden orthopädischen Bewusstsein, einer verbesserten Kostenübernahme durch die Krankenkassen und der Verfügbarkeit fortschrittlicher chirurgischer Instrumente. Die steigende Nachfrage nach ambulanten Eingriffen zur Kniegelenksreparatur stärkt dieses Segment zusätzlich. Darüber hinaus verbessern Weiterentwicklungen der Shaver-Designs, die auf die Knieanatomie zugeschnitten sind, die Effizienz und die Ergebnisse der Eingriffe.

Das Segment der Schulter- und Ellenbogenarthroskopie wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden Sportverletzungen und die alternde Bevölkerung mit Gelenkverschleiß. Eingriffe an Schulter und Ellenbogen erfordern oft kleinere, präzise Shaver, wodurch sich die Nachfrage nach spezialisierten Instrumenten erhöht. Das wachsende Bewusstsein für minimalinvasive Schulter- und Ellenbogenoperationen und deren zunehmende Anwendung in orthopädischen Kliniken tragen zu einem rasanten Marktwachstum bei. Das Segment profitiert zudem von Innovationen bei flexiblen und motorisierten Shavern, die eine bessere Manövrierbarkeit in komplexen Gelenkspalten ermöglichen. Die steigende Nachfrage von Sportlern und aktiven Erwachsenen nach frühzeitiger Intervention und Gelenkerhalt treibt das Wachstum zusätzlich an. Verbesserte Operationsergebnisse und kürzere Genesungszeiten bei Schulter- und Ellenbogenoperationen machen diese Anwendung bei medizinischen Fachkräften immer beliebter.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für arthroskopische Shaver in Krankenhäuser, ambulante Operationszentren (AOZ) und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil von 55,1 % im Jahr 2025. Dies ist auf die hohe Anzahl an Eingriffen, die Verfügbarkeit qualifizierter Chirurgen und die Infrastruktur für komplexe orthopädische Operationen zurückzuführen. Krankenhäuser haben Zugang zu modernen motorbetriebenen Shaver-Systemen und führen häufig Eingriffe an mehreren Gelenken durch, was die Nachfrage nach langlebigen und leistungsstarken Shavern ankurbelt. Große Krankenhäuser profitieren zudem von Großeinkäufen und langfristigen Lieferantenbeziehungen, die eine kontinuierliche Verfügbarkeit von chirurgischen Instrumenten gewährleisten. Das Segment wird durch wachsende Investitionen in orthopädische Abteilungen und den Ausbau der Gesundheitsinfrastruktur gestützt. Krankenhäuser bevorzugen zunehmend vielseitige Shaver-Systeme, die mit verschiedenen Eingriffen kompatibel sind, was sie zu einem wichtigen Umsatztreiber macht. Die steigende Nachfrage der Patienten nach arthroskopischen Operationen im Krankenhaus stärkt die Marktführerschaft dieses Segments zusätzlich.

Das Segment der ambulanten Operationszentren (AOZ) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den steigenden Trend zu ambulanten orthopädischen Eingriffen und minimalinvasiven Operationen. AOZ sind kosteneffizient, bieten kürzere Genesungszeiten und kommen Patienten entgegen, die Wert auf Komfort und schnelle Behandlung legen. Die Nachfrage nach Einweg- oder leichten Shavern in AOZ reduziert Sterilisationsprobleme und steigert die betriebliche Effizienz. Die zunehmende Zusammenarbeit zwischen AOZ-Ketten und Geräteherstellern fördert die Einführung spezialisierter Shaver für ambulante Eingriffe. Das Segment profitiert vom wachsenden Bewusstsein für Arthroskopie und der Expansion kleinerer orthopädischer Einrichtungen in Schwellenländern. Die steigende Nachfrage nach tagesklinischen Eingriffen und minimalinvasiven Verfahren positioniert AOZ als schnell wachsendes Endkundensegment im Markt.

Marktanalyse für arthroskopische Shaver

- Nordamerika dominierte den Markt für arthroskopische Shaver mit dem größten Umsatzanteil von 38,5 % im Jahr 2025, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für minimalinvasive Eingriffe und die Präsenz führender Hersteller orthopädischer Geräte.

- Krankenhäuser und orthopädische Zentren in der Region legen Wert auf präzise chirurgische Instrumente, darunter arthroskopische Shaver, da diese die Effizienz der Eingriffe verbessern, die Genesungszeiten verkürzen und die Patientenergebnisse optimieren können.

- Das Marktwachstum wird zudem durch die Präsenz führender Hersteller orthopädischer Geräte, kontinuierliche technologische Innovationen im Bereich der Shaver-Konstruktion und erhebliche Investitionen in die Ausbildung von Chirurgen unterstützt.

Einblick in den US-amerikanischen Markt für arthroskopische Shaver

Der US-amerikanische Markt für Arthroskopie-Shaver erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die zunehmende Verbreitung minimalinvasiver orthopädischer Eingriffe und das hohe Bewusstsein für gelenkerhaltende Techniken. Krankenhäuser und ambulante OP-Zentren investieren aufgrund ihrer Präzision, Langlebigkeit und Effizienz verstärkt in moderne Shaver für Knie-, Schulter- und Hüftarthroskopien. Die steigende Prävalenz von Sportverletzungen, Arthrose und einer aktiven älteren Bevölkerung befeuert die Marktnachfrage zusätzlich. Innovationen bei motorbetriebenen und ergonomischen Shavern, kombiniert mit der Integration in chirurgische Navigationssysteme, verbessern die Behandlungsergebnisse. Die zunehmende Kostenerstattung für minimalinvasive Operationen fördert die steigende Akzeptanz. Darüber hinaus profitiert der US-Markt von intensiven Forschungs- und Entwicklungsaktivitäten sowie der Präsenz führender Hersteller orthopädischer Geräte, die innovative, auf die Bedürfnisse von Chirurgen zugeschnittene Lösungen entwickeln.

Einblick in den europäischen Markt für arthroskopische Shaver

Der europäische Markt für arthroskopische Shaver wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Anzahl orthopädischer Eingriffe, die Zunahme sportbedingter Verletzungen und die Präferenz für minimalinvasive Verfahren. Eine gut ausgebaute Gesundheitsinfrastruktur und hochwertige Krankenhausnetzwerke fördern die Einführung fortschrittlicher chirurgischer Instrumente, darunter auch Shaver. Chirurgen in Ländern wie Deutschland, Frankreich und Italien setzen zunehmend auf arthroskopische Shaver zur präzisen Gewebeentfernung bei Knie-, Schulter- und Hüftoperationen. Staatliche Förderprogramme für die orthopädische Versorgung und das wachsende Bewusstsein der Patienten für schnellere Genesungszeiten motivieren Krankenhäuser zudem zur Anschaffung leistungsstarker Shaver. Auch private Kliniken mit spezialisierten orthopädischen Leistungen tragen zum Marktwachstum bei. Technologische Fortschritte im Shaver-Design, wie beispielsweise leichtere und Einwegmodelle, fördern die europaweite Verbreitung zusätzlich.

Einblick in den britischen Markt für arthroskopische Shaver

Der Markt für arthroskopische Shaver in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die steigende Zahl von Sportverletzungen, die alternde Bevölkerung und die zunehmende Nachfrage nach ambulanten orthopädischen Eingriffen. Krankenhäuser und Kliniken setzen verstärkt auf minimalinvasive Techniken, was die Anwendung von Präzisionsshavern für Knie-, Schulter- und Ellenbogenarthroskopien fördert. Das wachsende Bewusstsein von Chirurgen für verbesserte Patientenergebnisse, kürzere Krankenhausaufenthalte und weniger postoperative Komplikationen treibt den Markt zusätzlich an. Fortschritte bei motorbetriebenen und Einweg-Shavern verbessern zudem die Effizienz und Sicherheit der Eingriffe. Die robuste Gesundheitsinfrastruktur Großbritanniens, kombiniert mit einer günstigen Krankenversicherung und staatlichen Initiativen zur Förderung der orthopädischen Versorgung, unterstützt ein stetiges Marktwachstum. Steigende Investitionen in die Ausbildung von Orthopäden tragen ebenfalls zur Expansion dieses Segments bei.

Einblick in den deutschen Markt für arthroskopische Shaver

Der deutsche Markt für arthroskopische Shaver wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, hohe Standards für chirurgische Präzision und technologische Innovationen bei orthopädischen Instrumenten. Krankenhäuser und spezialisierte orthopädische Zentren setzen zunehmend auf motorbetriebene Einweg-Shaver für Knie-, Schulter- und Wirbelsäulenarthroskopien, da diese eine höhere Genauigkeit und kürzere Genesungszeiten ermöglichen. Das wachsende Bewusstsein für minimalinvasive Eingriffe und die zunehmende Verbreitung von Erkrankungen des Bewegungsapparates treiben die Marktnachfrage zusätzlich an. Darüber hinaus fördert Deutschlands Fokus auf Innovation, Qualität und Nachhaltigkeit die Beschaffung langlebiger und zuverlässiger Shaver. Chirurgen profitieren von der Integration in Navigationssysteme, was die Effizienz der Eingriffe steigert. Die Präsenz führender Gerätehersteller und starke Forschungs- und Entwicklungsaktivitäten stärken das Marktwachstum in Deutschland.

Einblick in den Markt für arthroskopische Shaver im asiatisch-pazifischen Raum

Der Markt für arthroskopische Shaver im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Gelenkerkrankungen, der Ausbau der Gesundheitsinfrastruktur und die steigende Akzeptanz minimalinvasiver Eingriffe in Ländern wie China, Japan und Indien. Der Ausbau orthopädischer Kliniken und ambulanter Operationszentren sowie staatliche Initiativen zur Förderung fortschrittlicher Gesundheitslösungen beschleunigen die Markteinführung. Technologische Innovationen, darunter leichte, Einweg- und ergonomisch gestaltete Shaver, ermöglichen schnellere Operationen und senken das Infektionsrisiko. Das wachsende Bewusstsein von Patienten und Chirurgen für kürzere Genesungszeiten treibt die Nachfrage zusätzlich an. Auch der zunehmende Medizintourismus in der Region trägt zum Marktwachstum bei. Die Verfügbarkeit kostengünstiger und lokal hergestellter Shaver erweitert den Zugang in Schwellenländern.

Einblick in den japanischen Markt für arthroskopische Shaver

Der japanische Markt für arthroskopische Shaver gewinnt aufgrund der alternden Bevölkerung, der hohen Prävalenz sport- und altersbedingter Gelenkerkrankungen sowie der starken Gesundheitsinfrastruktur zunehmend an Bedeutung. Krankenhäuser und Kliniken setzen vermehrt auf moderne Shaver für Knie-, Schulter- und Hüftarthroskopien, um die Präzision der Eingriffe zu verbessern und die Genesungszeit der Patienten zu verkürzen. Der Markt profitiert von technologisch fortschrittlichen Instrumenten, darunter motorbetriebene und ergonomische Shaver, die die Operationsergebnisse optimieren. Die Integration mit Bildgebungs- und Navigationssystemen ermöglicht präzisere Eingriffe. Darüber hinaus trägt der Fokus auf minimalinvasive Chirurgie und ambulante Versorgung zu einem stetigen Wachstum bei. Das steigende Bewusstsein der Patienten für Gelenkerhalt und die Präferenz der Gesundheitsdienstleister für hochwertige Geräte fördern die Marktakzeptanz zusätzlich.

Einblick in den indischen Markt für arthroskopische Shaver

Der indische Markt für Arthroskopie-Shaver wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Zahl von Sportverletzungen, die wachsende Zahl älterer Menschen und die zunehmende Beliebtheit minimalinvasiver orthopädischer Eingriffe. Krankenhäuser und ambulante Operationszentren investieren aufgrund ihrer Präzision, Effizienz und Sicherheit verstärkt in moderne Arthroskopie-Shaver für Knie-, Schulter- und Ellenbogenoperationen. Der Ausbau der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung moderner orthopädischer Versorgung sind wesentliche Treiber dieses Wachstums. Das steigende Bewusstsein der Patienten für eine schnellere Genesung und weniger postoperative Komplikationen trägt ebenfalls zum Marktwachstum bei. Darüber hinaus verbessert die Verfügbarkeit kostengünstiger und lokal hergestellter Shaver die Zugänglichkeit. Der zunehmende Medizintourismus und das Wachstum spezialisierter orthopädischer Kliniken beflügeln den Markt in Indien zusätzlich.

Marktanteil von Arthroskop-Shavern

Die Branche der Arthroskopie-Shaver wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker (USA)

- Smith & Nephew (UK)

- Arthrex, Inc. (USA)

- CONMED Corporation (USA)

- Zimmer Biomet (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Medtronic (Irland)

- B. Braun Südostdeutschland)

- Richard Wolf GmbH (Deutschland)

- Olympus Corporation (Japan)

- Integra LifeSciences Corporation (USA)

- DJO Global, Inc. (USA)

- Hologic, Inc. (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- GPC Medical Ltd. (UK)

- Joimax GmbH (Deutschland)

- Sklar Chirurgische Instrumente (USA)

- Tekno-Medical Optik-Chirurgie GmbH (Deutschland)

- Rudolf Medical GmbH + Co. KG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für arthroskopische Shaver?

- Im März 2025 gaben Integrated Endoscopy und Intelliscopes eine strategische Allianz zur Integration KI-gestützter Tools in drahtlose Arthroskopieplattformen bekannt. Ziel ist es, die Effizienz chirurgischer Eingriffe zu verbessern, Arbeitsabläufe zu optimieren und eine bessere Entscheidungsfindung bei arthroskopischen Operationen zu unterstützen.

- Im Januar 2025 stellte Auxein Medical auf der Arab Health 2025 die Arthroskopie-Produktreihe „Asterius“ vor, die unter anderem ein Shaver-Gerät mit Klingen und Fräsen umfasst und Chirurgen eine verbesserte Gewebeabtragung und Knochenresektion ermöglicht, um die Präzision zu erhöhen und die Operationszeiten zu verkürzen.

- Im August 2024 brachte Integrated Endoscopy zwei neue Versionen seines kabellosen 4K-Einweg-Arthroskops (NUVIS) auf den Markt, wodurch die Kompatibilität mit einer größeren Auswahl an Kanülen erweitert und der Trend zu hochauflösenden Einweginstrumenten in der Arthroskopie verstärkt wurde.

- Im Juli 2024 brachte Integrated Endoscopy das drahtlose Kamerasystem Nuvis als Teil seines Ökosystems für drahtlose Arthroskopie auf den Markt. Dieses ermöglicht Chirurgen, ohne herkömmliche kabelgebundene Systeme zu arbeiten und potenziell die Gesamteffizienz des Eingriffs zu verbessern.

- Im Januar 2024 ging Integrated Endoscopy eine Partnerschaft mit Frii Medical ein, um ein drahtloses, arthroskopisches Einweg-Shaver-System zu vermarkten, das Chirurgen mehr Flexibilität bietet, indem es Kabel eliminiert und die Kosten für Sterilisation und Investitionsgüter in Operationssälen reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.