Global Anastomosis Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.11 Billion

USD

6.25 Billion

2025

2033

USD

4.11 Billion

USD

6.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.11 Billion | |

| USD 6.25 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Anastomosegeräte nach Produkt (chirurgische Klammergeräte, chirurgisches Nahtmaterial, chirurgische Dichtmittel und Klebstoffe), Anwendung (gastrointestinale Chirurgie, kardiovaskuläre und thoraxchirurgische Eingriffe und Sonstige), Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken), Produkttyp (Einweg- und Mehrwegprodukte) – Branchentrends und Prognose bis 2033

Marktgröße für Anastomosegeräte

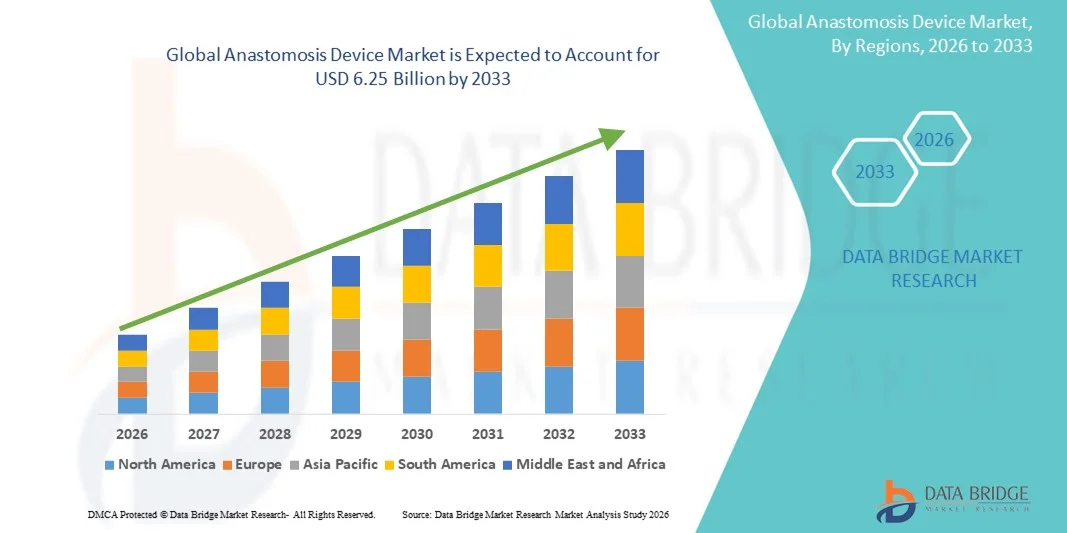

- Der globale Markt für Anastomosegeräte hatte im Jahr 2025 einen Wert von 4,11 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 6,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,40 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, die steigende Anzahl gastrointestinaler und kardiovaskulärer Operationen sowie die wachsende Anwendung minimalinvasiver chirurgischer Verfahren angetrieben, was zu einer höheren Nachfrage nach fortschrittlichen Anastomosegeräten in Krankenhäusern und chirurgischen Zentren führt.

- Darüber hinaus beschleunigen kontinuierliche technologische Fortschritte bei Klammer- und Nahtsystemen, eine verbesserte chirurgische Präzision, kürzere Operationszeiten und bessere Patientenergebnisse die Verbreitung von Anastomosenimplantaten und tragen somit maßgeblich zum Wachstum des gesamten Marktes für Anastomosenimplantate bei.

Marktanalyse für Anastomosegeräte

- Anastomosegeräte, hochentwickelte chirurgische Instrumente zum Verbinden von Blutgefäßen oder Darmabschnitten während chirurgischer Eingriffe, sind in der gastrointestinalen, kardiovaskulären und kolorektalen Chirurgie aufgrund ihrer Fähigkeit, die Präzision zu verbessern, die Operationszeit zu verkürzen und die Patientenergebnisse zu optimieren, zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Anastomosegeräten wird in erster Linie durch die zunehmende Häufigkeit chronischer Erkrankungen, die steigende Anzahl komplexer chirurgischer Eingriffe und die weitverbreitete Anwendung minimalinvasiver und roboterassistierter Operationen im Gesundheitswesen bedingt.

- Nordamerika dominierte den Markt für Anastomosegeräte und erzielte 2025 einen Anteil von rund 42,6 % am weltweiten Umsatz. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationszahlen, eine starke Erstattungspolitik und die Präsenz führender Medizinproduktehersteller, insbesondere in den USA, begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Anastomosegeräte sein und eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % verzeichnen. Treiber dieses Wachstums sind der Ausbau der Gesundheitsinfrastruktur, die Zunahme chirurgischer Eingriffe, steigende Gesundheitsausgaben und die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien in Schwellenländern.

- Das Segment der Einwegprodukte dominierte 2025 mit einem Marktanteil von 58,1 %, was auf Sterilität, einfache Anwendung und ein reduziertes Infektionsrisiko zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Anastomosegeräte

|

Attribute |

Wichtigste Markteinblicke in Anastomosegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• B. Braun SE (Deutschland) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für Anastomosegeräte

Zunehmende Verbreitung minimalinvasiver und automatisierter Anastomosentechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Anastomosengeräte ist die zunehmende Verbreitung minimalinvasiver und automatisierter Anastomosenlösungen, die darauf abzielen, die chirurgische Präzision zu verbessern, die Eingriffszeit zu verkürzen und die Patientenergebnisse zu optimieren.

- So erweiterte Medtronic beispielsweise im September 2024 sein chirurgisches Portfolio um fortschrittliche zirkuläre Klammernahtgeräte und motorbetriebene Anastomosesysteme, die die Konsistenz verbessern und die Ermüdung des Chirurgen bei gastrointestinalen und kolorektalen Operationen verringern sollen.

- Chirurgen bevorzugen zunehmend mechanische und motorbetriebene Anastomosegeräte gegenüber traditionellen Nahttechniken aufgrund ihrer Zuverlässigkeit und Reproduzierbarkeit.

- Diese Geräte tragen dazu bei, intraoperative Komplikationen wie Leckagen und Blutungen zu reduzieren.

- Die zunehmende Anzahl laparoskopischer und roboterassistierter Operationen beschleunigt die Akzeptanz zusätzlich.

- Technologische Fortschritte haben zu einer besseren Kontrolle der Gewebekompression und einer gleichmäßigen Klammerbildung geführt.

- Krankenhäuser setzen moderne Anastomosengeräte ein, um die Operationsergebnisse zu standardisieren.

- Dieser Trend verändert die chirurgischen Verfahren in den Bereichen Magen-Darm-Trakt, Herz-Kreislauf-Chirurgie und Adipositaschirurgie.

Marktdynamik für Anastomosegeräte

Treiber

Steigendes Operationsvolumen und zunehmende Verbreitung chronischer Krankheiten

- Die zunehmende Verbreitung chronischer Krankheiten wie Darmkrebs, Herz-Kreislauf-Erkrankungen und Magen-Darm-Erkrankungen ist ein wesentlicher Treiber des Marktes für Anastomosegeräte.

- So berichtete Johnson & Johnson MedTech beispielsweise im Februar 2025 über eine verstärkte Nutzung seiner ECHELON-Rundklammergeräte in Krankenhäusern in Nordamerika und Europa, bedingt durch steigende Fallzahlen in der kolorektalen und bariatrischen Chirurgie.

- Die weltweit steigenden Fallzahlen chirurgischer Eingriffe, insbesondere im Bereich der gastrointestinalen und kardiovaskulären Chirurgie, erhöhen die Nachfrage nach Anastomosegeräten erheblich.

- Die alternde Bevölkerung ist anfälliger für chronische Erkrankungen, die einen chirurgischen Eingriff erfordern, was das Marktwachstum weiter ankurbelt.

- Anastomosegeräte tragen dazu bei, die Operationszeit zu verkürzen und die Verfahrenskonsistenz zu verbessern, wodurch sie in chirurgischen Umgebungen mit hohem Durchsatz sehr attraktiv sind.

- Krankenhäuser legen zunehmend Wert auf Technologien, die die Effizienz chirurgischer Eingriffe und die Patientensicherheit verbessern.

- Die rasante Ausbreitung minimalinvasiver und laparoskopischer Operationsprogramme weltweit beschleunigt deren Akzeptanz.

- Technologische Fortschritte, die Chirurgen zum Übergang von manuellen Nahttechniken zu gerätegestützten Lösungen ermutigen, stärken das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und eingeschränkte Zugänglichkeit in ressourcenbeschränkten Umgebungen

- Die hohen Kosten moderner Anastomosengeräte stellen weiterhin eine zentrale Herausforderung dar, insbesondere für Gesundheitseinrichtungen in Regionen mit niedrigem und mittlerem Einkommen.

- Beispielsweise schränken Budgetbeschränkungen in öffentlichen Krankenhäusern in mehreren Entwicklungsländern den Zugang zu motorbetriebenen und Einweg-Anastomosegeräten ein, was zu einer fortgesetzten Abhängigkeit von herkömmlichen Nahtmethoden führt.

- Hochmoderne Geräte erfordern erhebliche Vorabinvestitionen und laufende Verbrauchskosten.

- Kleinere Krankenhäuser und chirurgische Zentren stoßen häufig auf Beschaffungsbeschränkungen.

- Die begrenzte Kostenerstattung für hochwertige chirurgische Instrumente schränkt deren Akzeptanz zusätzlich ein.

- Der Bedarf an spezialisierter Chirurgenausbildung stellt in einigen Regionen ebenfalls ein Hindernis dar.

- Abhängigkeiten in der Lieferkette und Preisdruck beeinflussen die Bezahlbarkeit

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Produktinnovationen und verbesserte Erstattungspolitiken wird für ein langfristiges Marktwachstum unerlässlich sein.

Marktübersicht für Anastomosegeräte

Der Markt ist segmentiert nach Produkt, Anwendung, Endnutzern und Produkttyp.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Anastomosegeräte in chirurgische Klammergeräte, chirurgisches Nahtmaterial und chirurgische Dicht- und Klebstoffe unterteilt. Das Segment der chirurgischen Klammergeräte dominierte 2025 mit einem Marktanteil von 43,5 % den größten Umsatzanteil. Dies ist auf ihre Fähigkeit zurückzuführen, die Operationszeit zu verkürzen, die Gewebeadaptation zu verbessern und postoperative Komplikationen zu reduzieren. Krankenhäuser bevorzugen Klammergeräte in der gastrointestinalen und bariatrischen Chirurgie aufgrund ihrer Präzision und Zuverlässigkeit. Minimalinvasive und roboterassistierte Eingriffe steigern die Nachfrage zusätzlich. Einwegklammergeräte reduzieren Kreuzkontaminationen, während runde und lineare Designs vielfältige chirurgische Anforderungen erfüllen. Klammergeräte erhöhen die Sicherheit, verringern den Blutverlust und verbessern die klinischen Ergebnisse. Technologische Innovationen wie motorbetriebene Klammergeräte und verstärkte Klammern steigern die Effizienz. Hohe Operationszahlen und der weltweite Ausbau der Krankenhausinfrastruktur tragen zum Wachstum bei. Klammergeräte werden häufig in der gastrointestinalen, thorakalen und kolorektalen Chirurgie eingesetzt. Chirurgen schätzen die gleichbleibende Leistung und das reduzierte Eingriffsrisiko. Das wachsende Bewusstsein für Patientensicherheit verstärkt ihren Einsatz.

Das Segment der chirurgischen Nahtmaterialien wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist die steigende Nachfrage nach resorbierbaren, antimikrobiellen und biotechnologisch hergestellten Nahtmaterialien. Innovationen, die die Wundheilung verbessern, Infektionen reduzieren und präzise kardiovaskuläre und Weichteiloperationen ermöglichen, treiben das Wachstum an. Nahtmaterialien sind bei laparoskopischen, roboterassistierten und offenen Eingriffen unerlässlich. Schwellenländer setzen aufgrund ihrer Kosteneffizienz und klinischen Vorteile zunehmend auf moderne Nahtmaterialien. Einweg-Nahtsets unterstützen ambulante Eingriffe. Chirurgen bevorzugen Nahtmaterialien für die schonende Handhabung von Gewebe und zur Minimierung des Traumas. Steigende Operationszahlen und die alternde Bevölkerung fördern die Expansion zusätzlich. Klinische Leitlinien und Schulungsprogramme unterstützen die Anwendung. Das Segment profitiert außerdem vom zunehmenden Einsatz bei komplexen gastrointestinalen und kardiovaskulären Eingriffen, bei denen Präzision und Zuverlässigkeit entscheidend sind.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Anastomosegeräte in gastrointestinale Chirurgie, kardiovaskuläre und thoraxchirurgische Chirurgie sowie sonstige chirurgische Eingriffe unterteilt. Das Segment der gastrointestinalen Chirurgie dominierte 2025 mit einem Marktanteil von 46,2 %, bedingt durch die steigende Prävalenz von Darmkrebs, die Zunahme bariatrischer Operationen und die Behandlung von Magen-Darm-Erkrankungen. Klammernahtgeräte und Nahtmaterialien werden aufgrund ihrer Präzision und der kürzeren Operationszeit bevorzugt bei Darmresektionen, Magenbypass und Kolektomien eingesetzt. Minimalinvasive und roboterassistierte Verfahren beschleunigen die Verbreitung zusätzlich. Krankenhäuser investieren in moderne Klammernahtgeräte und biotechnologisch hergestellte Nahtmaterialien, um die Behandlungsergebnisse zu verbessern und Komplikationen zu reduzieren. Einweggeräte minimieren das Infektionsrisiko. Technologische Fortschritte verbessern die Festigkeit der Klammernaht und die Wundheilung. Steigende Operationszahlen und ein wachsendes Patientenbewusstsein fördern die Anwendung. Lineare und zirkuläre Klammernahtgeräte sind weit verbreitet. Chirurgen schätzen die gleichbleibende Leistung und die verbesserten Genesungsergebnisse. Die Verfügbarkeit der Geräte in Kliniken mit hohem Patientenaufkommen trägt zur Marktführerschaft bei.

Das Segment der Herz- und Thoraxchirurgie wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,1 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herzerkrankungen und die steigende Anzahl koronarer Bypass-Operationen. Gefäßklammergeräte und verstärkte Nahtmaterialien sind für die präzise Gewebeadaptation unerlässlich. Minimalinvasive Herz- und Thoraxoperationen fördern die Anwendung zusätzlich. Die Geräte reduzieren Anastomosenfehler und die Operationszeit. Chirurgen bevorzugen langlebige und hochpräzise Produkte. Die alternde Bevölkerung und die steigende Anzahl kardiovaskulärer Eingriffe unterstützen das Wachstum. Der Ausbau von Herzzentren in Schwellenländern treibt die Nutzung an. Ambulante und tagesklinische Herzoperationen tragen ebenfalls dazu bei. Klinische Leitlinien und die Weiterbildung von Chirurgen fördern die Anwendung. Hohe Zuverlässigkeit und gute klinische Ergebnisse steigern die Nachfrage in diesem Segment.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Anastomosegeräte in Krankenhäuser, ambulante Operationszentren (AOZ) und Kliniken unterteilt. Das Segment der Krankenhäuser erzielte 2025 mit 52,4 % den größten Marktanteil, bedingt durch hohe Operationszahlen, die Verfügbarkeit von qualifizierten Chirurgen und ein umfassendes Produktportfolio. Krankenhäuser verwenden Klammergeräte, Nahtmaterial und Dichtmittel für laparoskopische, roboterassistierte und offene Operationen. Einwegprodukte reduzieren das Infektionsrisiko und gewährleisten Sterilität. Die hohe Anzahl an gastrointestinalen und kardiovaskulären Eingriffen trägt zur Nachfrage bei. Krankenhäuser investieren in moderne chirurgische Infrastruktur und Schulungen, was die Einführung der Geräte erleichtert. Klinische Validierung und die Vertrautheit der Chirurgen mit den Geräten stärken das Vertrauen. Krankenhäuser priorisieren Effizienz, Patientensicherheit und Präzision der Eingriffe. Fortschrittliche chirurgische Programme in entwickelten Märkten fördern die Akzeptanz in Krankenhäusern. Regulatorische Richtlinien zur Infektionsprävention treiben die Einführung voran. Chirurgen schätzen Geräte, die Komplikationen reduzieren und die Behandlungsergebnisse verbessern.

Das Segment der ambulanten Operationszentren und Kliniken wird aufgrund der steigenden Anzahl ambulanter Eingriffe und Tagesoperationen voraussichtlich von 7,5 % im Zeitraum von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Einwegklammergeräte und -nähte gewährleisten Sterilität und einen schnelleren Patientendurchlauf. Minimalinvasive und laparoskopische Eingriffe werden zunehmend in ambulanten Operationszentren und Fachkliniken durchgeführt. Kosteneffizienz, betriebliche Effizienz und Gerätezuverlässigkeit fördern die Akzeptanz. Der Ausbau der Infrastruktur ambulanter Operationszentren in Schwellenländern unterstützt das Wachstum. Einweggeräte minimieren das Infektionsrisiko und erhöhen den Patientenkomfort. Partnerschaften mit Geräteherstellern treiben die Akzeptanz zusätzlich voran. Schulungsprogramme und klinische Leitlinien gewährleisten eine sichere und effektive Anwendung. Das steigende Bewusstsein für ambulante chirurgische Versorgung beschleunigt das Wachstum dieses Segments.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Anastomosegeräte in Einweg- und Mehrwegprodukte unterteilt. Das Segment der Einwegprodukte dominierte 2025 mit einem Marktanteil von 58,1 %, was auf Sterilität, einfache Anwendung und ein reduziertes Infektionsrisiko zurückzuführen ist. Krankenhäuser und chirurgische Zentren mit hohem Patientenaufkommen bevorzugen Einwegklammergeräte, -nähte und -dichtmittel. Einwegprodukte unterstützen laparoskopische, roboterassistierte und offene Operationen. Sie minimieren Kreuzkontaminationen, verbessern die Arbeitsabläufe und reduzieren postoperative Komplikationen. Technologische Fortschritte in Design und Verstärkung verbessern die Präzision. Einwegprodukte werden häufig in der gastrointestinalen und kardiovaskulären Chirurgie eingesetzt. Der regulatorische Fokus auf Infektionsprävention beschleunigt die Akzeptanz. Chirurgen vertrauen auf Einwegprodukte für konsistente klinische Ergebnisse. Die Präferenz von Krankenhäusern wird durch die verbesserte Patientensicherheit und die höhere betriebliche Effizienz gestärkt.

Das Segment der wiederverwendbaren Medizinprodukte wird aufgrund von Kosteneffizienz, Langlebigkeit und verbesserten Sterilisationsprotokollen voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % am schnellsten wachsen. Krankenhäuser in Schwellenländern setzen vermehrt auf wiederverwendbare Klammergeräte und Nahtmaterialien, um Kosten zu optimieren. Technologische Verbesserungen steigern Leistung und Lebensdauer. Wiederverwendbare Medizinprodukte unterstützen Eingriffe mit hohem Patientenaufkommen und komplexe Operationen. Schulungen und klinische Leitlinien gewährleisten eine sichere Anwendung. Die Nutzung nimmt in der Herz-, Magen-Darm- und Thoraxchirurgie zu. Die Kombination von wiederverwendbaren Instrumenten mit Einwegmaterialien verbessert die Effizienz. Steigende Operationszahlen und ein wachsendes Bewusstsein für Nachhaltigkeit fördern die Akzeptanz. Wiederverwendbare Medizinprodukte ergänzen Einwegprodukte und bieten so operative Flexibilität.

Regionale Analyse des Marktes für Anastomosegeräte

- Nordamerika dominierte den Markt für Anastomosegeräte und machte im Jahr 2025 etwa 42,6 % des weltweiten Umsatzanteils aus.

- Unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Operationszahlen, eine starke Erstattungspolitik und die Präsenz führender Medizinproduktehersteller, insbesondere in den USA.

- Die Region profitiert von der weitverbreiteten Anwendung minimalinvasiver und roboterassistierter Operationen sowie von kontinuierlichen technologischen Fortschritten bei chirurgischen Klammergeräten und Anastomosesystemen.

Markteinblicke für Anastomosegeräte in den USA:

Der US-amerikanische Markt für Anastomosegeräte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums ist die hohe Anzahl gastrointestinaler, kardiovaskulärer und kolorektaler Eingriffe. Die Präsenz führender Gerätehersteller, die starke Präferenz der Chirurgen für fortschrittliche Anastomoselösungen und günstige Erstattungsstrukturen tragen zusätzlich zum Marktwachstum bei. Die zunehmende Anwendung minimalinvasiver Verfahren stützt weiterhin die Nachfrage nach effizienten und zuverlässigen Anastomosegeräten.

Markteinblicke für Anastomosengeräte in Europa:

Der europäische Markt für Anastomosengeräte wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Operationszahlen, die zunehmende Verbreitung chronischer Erkrankungen und die wachsende Anwendung fortschrittlicher Operationstechnologien. Gut etablierte Gesundheitssysteme in Ländern wie Deutschland, Frankreich und Großbritannien unterstützen den Einsatz technologisch fortschrittlicher Anastomosengeräte sowohl bei offenen als auch bei minimalinvasiven Eingriffen.

Markteinblicke für Anastomosegeräte in Großbritannien:

Der Markt für Anastomosegeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch die steigende Anzahl kolorektaler und gastrointestinaler Operationen sowie durch kontinuierliche Investitionen in die chirurgische Infrastruktur. Staatliche Initiativen zur Reduzierung von Operationsrückständen und zur Verbesserung der Behandlungsergebnisse fördern zusätzlich den Einsatz moderner Anastomosegeräte in NHS-Krankenhäusern und privaten Gesundheitseinrichtungen.

Markteinblicke für Anastomosengeräte in Deutschland:

Der deutsche Markt für Anastomosengeräte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine leistungsstarke Gesundheitsinfrastruktur, hohe chirurgische Standards und die frühzeitige Einführung innovativer chirurgischer Geräte. Deutschlands Fokus auf Präzisionschirurgie und minimalinvasive Techniken fördert den Einsatz fortschrittlicher Anastomosensysteme in Krankenhäusern und spezialisierten Operationszentren.

Markteinblicke für Anastomosegeräte im asiatisch-pazifischen Raum:

Der Markt für Anastomosegeräte im asiatisch-pazifischen Raum wird voraussichtlich die am schnellsten wachsende Region sein und im Prognosezeitraum eine geschätzte durchschnittliche jährliche Wachstumsrate (CAGR) von 8,8 % verzeichnen . Das Wachstum wird durch den Ausbau der Gesundheitsinfrastruktur, die Zunahme chirurgischer Eingriffe, steigende Gesundheitsausgaben und die zunehmende Verbreitung fortschrittlicher chirurgischer Technologien in Schwellenländern wie China, Indien und Südostasien angetrieben.

Markteinblicke für Anastomosegeräte in Japan:

Der japanische Markt für Anastomosegeräte gewinnt aufgrund der alternden Bevölkerung, der steigenden Häufigkeit von Magen-Darm- und Herz-Kreislauf-Erkrankungen sowie der zunehmenden Verbreitung minimalinvasiver Operationstechniken an Dynamik. Eine fortschrittliche Krankenhausinfrastruktur und die Präferenz der Chirurgen für hochwertige chirurgische Instrumente tragen zu einem stetigen Marktwachstum in Japan bei.

Markteinblicke für Anastomosegeräte in China:

Der chinesische Markt für Anastomosegeräte wird im Jahr 2025 den größten Umsatzanteil in der Region Asien-Pazifik erzielen. Das Wachstum wird durch den raschen Ausbau der Krankenhausinfrastruktur, steigende Operationszahlen, wachsende Gesundheitsausgaben und die zunehmende Verbreitung fortschrittlicher Operationstechnologien angetrieben. Staatliche Initiativen zur Modernisierung von Gesundheitseinrichtungen und die Präsenz inländischer Hersteller, die kostengünstige Lösungen anbieten, unterstützen das Marktwachstum in China zusätzlich.

Marktanteil von Anastomosegeräten

Die Anastomosegeräteindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• B. Braun SE (Deutschland)

• Teleflex Incorporated (USA)

• Stryker Corporation (USA)

• Cook Medical (USA)

• ConMed Corporation (USA)

• Karl Storz SE & Co. KG (Deutschland)

• Integra LifeSciences (USA)

• Smith & Nephew (Großbritannien)

• LivaNova PLC ( Großbritannien)

• Zimmer Biomet (USA)

• Vascular Innovations Co., Ltd. ( Japan)

• KLS Martin Group (Deutschland)

• Apollo Endosurgery (USA)

• Teleflex Medical (Irland)

• Advanced Medical Solutions Group (Großbritannien)

• Merit Medical Systems (USA)

Neueste Entwicklungen auf dem globalen Markt für Anastomosegeräte

- Im Juni 2021 brachte Intuitive Surgical Inc. den SureForm-Chirurgieklammerer mit SmartFire-Technologie auf den Markt, der die Gleichmäßigkeit der Klammernaht und die Präzision des Eingriffs verbessert – eine wichtige Innovation im Bereich der chirurgischen Klammer- und Anastomoseninstrumente.

- Im März 2021 brachte Johnson & Johnson (Ethicon) den ECHELON+ Stapler auf den Markt, ein motorbetriebenes chirurgisches Klammergerät, das eine gleichmäßigere Gewebekompression und weniger chirurgische Komplikationen ermöglichen und so zu sichereren Anastomosen beitragen soll.

- Im März 2023 wurde Peters Surgical von seinem europäischen Partner übernommen, wodurch die Präsenz des Unternehmens im Bereich kardiovaskulärer und gastrointestinaler Anastomosenlösungen ausgebaut und eine breitere Distribution sowie Produktintegration in Europa unterstützt wurde.

- Im September 2024 erhielt GT Metabolic Solutions die FDA-Zulassung für das MagDI-System, ein magnetisches Kompressionsanastomosegerät der ersten Generation, das schnittlose Eingriffe ermöglicht und das Risiko von im Körper verbliebenen Fremdkörpern reduziert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.